Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

La brasileña Raizen informa que molió 10,6 millones de toneladas de caña de azúcar en el tercer trimestre de la cosecha 2025/26.

Un funcionario de Trump le dijo a un grupo de ejecutivos en enero: "No estamos aquí para apoyarlos".

[El “desamericanismo” se extiende a Canadá, los principales fondos de pensiones recurren al yen, el oro y el franco suizo] Dada la continua presión sobre el dólar estadounidense debido a las políticas del presidente estadounidense Trump, uno de los mayores inversores institucionales de Canadá considera el franco suizo, el yen japonés y el oro como posibles alternativas. El 28 de enero, Ontario Investment Management Company (OIC) declaró en su informe anual Worldview que, si bien los rendimientos de los bonos del Tesoro estadounidense aumentaron después de que Trump anunciara aranceles integrales el 2 de abril del año pasado, el dólar siguió cayendo, lo que podría indicar que los inversores ya no lo consideran una moneda de refugio seguro. La empresa gestora de fondos de pensiones también declaró que el reciente desempeño del dólar refuerza el mensaje de que Estados Unidos podría haber dejado de ser un socio estable.

SPDR Gold Trust informa que sus tenencias aumentaron un 0,24%, o 2,58 toneladas, hasta 1.089,96 toneladas al 28 de enero.

Exco Technologies: Se espera que los productos que cumplen con las reglas de origen del T-MEC permanezcan exentos de aranceles a largo plazo.

El miércoles 28 de enero, al cierre de la jornada bursátil en Nueva York, los futuros del S&P 500 subieron un 0,15 %, los del Dow Jones cayeron un 0,04 % y los del Nasdaq 100 subieron un 0,79 %. Los futuros del Russell 2000 cayeron un 0,48 %.

El miércoles 28 de enero, al cierre de la jornada bursátil en Nueva York (05:59 hora de Pekín del jueves), el yuan offshore (CNH) se cotizó a 6,9437 frente al dólar estadounidense, 100 puntos menos que el cierre del martes en Nueva York. Durante la jornada, el yuan offshore cotizó entre 6,9319 y 6,9493, con una tendencia general a la baja. Alcanzó un nuevo mínimo diario a las 03:00, cuando la Reserva Federal anunció que mantendría los tipos de interés sin cambios, antes de recuperarse ligeramente.

[La Knéset israelí aprueba el presupuesto de 2026 en primera lectura] El 28 de enero, la Knéset israelí aprobó el presupuesto nacional de 2026 en primera lectura con 62 votos a favor y 55 en contra. A continuación, se realizarán una segunda y una tercera ronda de votación. Según la ley israelí, el gobierno debe aprobar el presupuesto nacional antes del 31 de marzo; de lo contrario, la Knéset se disolverá automáticamente y se celebrarán elecciones anticipadas aproximadamente 90 días después.

El oro al contado subió más del 4,5%, alcanzando un máximo histórico de más de 5.400 dólares, mientras que los futuros del oro en Nueva York subieron más del 5,8%. El miércoles 28 de enero, el oro al contado subió un 4,53% al cierre de la jornada en Nueva York, alcanzando un máximo histórico de más de 5.415 dólares por onza. Continuó subiendo desde las primeras horas de la jornada asiática hasta las 16:00, hora de Pekín, manteniéndose estable en general entre 5.250 y 5.300 dólares durante el discurso del presidente de la Reserva Federal, Powell, antes de acelerar sus ganancias a partir de las 03:08. Los futuros del oro en Comex subieron un 5,83%, hasta los 5.378,80 dólares por onza, alcanzando un máximo histórico de 5.391,30 dólares a las 05:06 (transacción electrónica), continuando la reciente tendencia de establecer nuevos máximos históricos.

Departamento de Estado de EE. UU.: Se tomaron medidas para imponer otra ronda de restricciones de visas a tres funcionarios haitianos.

Informe de cierre de los Magnificent 7 de EE. UU. | El miércoles 28 de enero, el índice Magnificent 7 subió un 0,22 % hasta los 209,62 puntos, mostrando una reversión general en forma de V, y continuó subiendo tras la publicación de la declaración de política monetaria de la Reserva Federal. El índice tecnológico de megacapitalización subió un 0,04 % hasta los 398,55 puntos. Tras una apertura con gap alcista, cedió continuamente sus ganancias y se situó en negativo en varias ocasiones.

La producción de carbón de Whitehaven en Australia aumenta un 13,5% en el segundo trimestre

Banco Central de Brasil: El entorno global sigue siendo incierto debido a la política económica y las perspectivas económicas en EE. UU., que alteran las condiciones financieras globales.

Banco Central de Brasil: La inflación general y las medidas de inflación subyacente siguieron mejorando, pero se mantuvieron por encima de la meta de inflación.

Banco Central de Brasil: El conjunto de indicadores sigue mostrando, como se esperaba, una senda de moderación en el crecimiento económico, mientras que el mercado laboral aún muestra señales de resiliencia

Banco Central de Brasil: Los riesgos para los escenarios de inflación, tanto al alza como a la baja, siguen siendo mayores de lo habitual

Estados Unidos Tasa promedio de la subasta de Notas a 5 años

Estados Unidos Tasa promedio de la subasta de Notas a 5 añosA:--

P: --

A: --

Estados Unidos Existencias semanales de petróleo refinado APIA:--

P: --

A: --

Estados Unidos Existencias semanales de crudo APIA:--

P: --

A: --

Estados Unidos Existencias semanales de gasolina APIA:--

P: --

A: --

Estados Unidos Existencias semanales de petróleo API CushingA:--

P: --

A: --

Australia Media recortada del IPC interanual del RBA (Cuarto trimestre)

Australia Media recortada del IPC interanual del RBA (Cuarto trimestre)A:--

P: --

A: --

Australia IPC Interanual (Cuarto trimestre)A:--

P: --

A: --

Australia IPC Intertrimestral (Cuarto trimestre)A:--

P: --

A: --

Alemania Ïndice de confianza del consumir GfK (SA) (Febrero)

Alemania Ïndice de confianza del consumir GfK (SA) (Febrero)A:--

P: --

A: --

Alemania Tasa promedio de la subasta Bund a 10 añosA:--

P: --

A: --

India Índice de producción industrial interanual (Diciembre)

India Índice de producción industrial interanual (Diciembre)A:--

P: --

A: --

India Producción manufacturera intermensual (Diciembre)A:--

P: --

A: --

Estados Unidos Índice de actividad de solicitudes hipotecarias de la MBA MDTA:--

P: --

A: --

Canada Tipo objetivo a un día

Canada Tipo objetivo a un díaA:--

P: --

A: --

Informe de política monetaria del BOC Estados Unidos Variación semanal de las existencias de crudo de la EIA en Cushing, OklahomaA:--

P: --

A: --

Estados Unidos Variación semanal de las existencias de crudo de la EIA en Cushing, OklahomaA:--

P: --

A: --

Estados Unidos Proyección de la demanda semanal de crudo de la EIA en función de la producciónA:--

P: --

A: --

Estados Unidos Cambios en las importaciones semanales de crudo de la EIAA:--

P: --

A: --

Estados Unidos Variación semanal de las existencias de gasóleo de calefacción de la EIAA:--

P: --

A: --

Estados Unidos Variación semanal de las existencias de gasolina de la EIAA:--

P: --

A: --

Conferencia de prensa del BOC Rusia IPP Intermensual (Diciembre)

Rusia IPP Intermensual (Diciembre)A:--

P: --

A: --

Rusia IPP interanual (Diciembre)A:--

P: --

A: --

Estados Unidos Tasa efectiva de exceso de reservasA:--

P: --

A: --

Estados Unidos Tipo mínimo de tipos del FOMC (tipo de repo inverso a un día)A:--

P: --

A: --

Estados Unidos Objetivo del tipo de los fondos federalesA:--

P: --

A: --

Estados Unidos Límite de tipos del FOMC (índice de exceso de reservas)A:--

P: --

A: --

Declaración del FOMC Conferencia de prensa del FOMC Brasil Tipo de interes Selic

Brasil Tipo de interes SelicA:--

P: --

A: --

Australia Índice de precios de importación interanual (Cuarto trimestre)--

P: --

A: --

Japón Ïndice de confianza del consumo domestico (Enero)

Japón Ïndice de confianza del consumo domestico (Enero)--

P: --

A: --

Turquia Índice de Confianza Económica (Enero)

Turquia Índice de Confianza Económica (Enero)--

P: --

A: --

Zona Euro Oferta monetaria M3(SA) (Diciembre)

Zona Euro Oferta monetaria M3(SA) (Diciembre)--

P: --

A: --

Zona Euro Crédito al sector privado Interanual (Diciembre)--

P: --

A: --

Zona Euro Crecimiento anual del dinero M3 (Diciembre)--

P: --

A: --

Zona Euro Oferta monetaria M3 a 3 meses Interanual (Diciembre)--

P: --

A: --

Sudáfrica IPP interanual (Diciembre)

Sudáfrica IPP interanual (Diciembre)--

P: --

A: --

Zona Euro Índice de Confianza del Consumidor Final (Enero)--

P: --

A: --

Zona Euro Expectativas de precios de venta (Enero)--

P: --

A: --

Zona Euro Índice de clima industrial (Enero)--

P: --

A: --

Zona Euro Índice de Prosperidad del Sector Servicios (Enero)--

P: --

A: --

Zona Euro Índice de Confianza Económica (Enero)--

P: --

A: --

Zona Euro Expectativas de inflación al consumidor (Enero)--

P: --

A: --

Italia Tasa promedio del bono BTP a 5 años

Italia Tasa promedio del bono BTP a 5 años--

P: --

A: --

Italia Tasa promedio de la subasta de bonos BTP a 10 años--

P: --

A: --

Francia Desempleo de clase A (SA) (Diciembre)

Francia Desempleo de clase A (SA) (Diciembre)--

P: --

A: --

Sudáfrica Tasa repo (Enero)--

P: --

A: --

Canada Ganancias semanales promedio Interanual (Noviembre)--

P: --

A: --

Estados Unidos Coste laboral unitario no agrícola Final (Tercer trimestre)--

P: --

A: --

Estados Unidos Peticiones semanales iniciales de subsidio de desempleo pmdio. a 4 semanas (SA)--

P: --

A: --

Estados Unidos Peticiones semanales continuas de subsidio de desempleo (SA)--

P: --

A: --

Estados Unidos Balanza comercial (Noviembre)--

P: --

A: --

Estados Unidos Peticiones semanales iniciales de subsidio de desempleo (SA)--

P: --

A: --

Canada Balanza Comercial (SA) (Noviembre)--

P: --

A: --

Estados Unidos Exportaciones (Noviembre)--

P: --

A: --

Canada Importaciones (SA) (Noviembre)--

P: --

A: --

Canada Exportaciones (SA) (Noviembre)--

P: --

A: --

Estados Unidos Coste laboral unitario Revisión (Tercer trimestre)--

P: --

Estados Unidos Pedidos de fábrica intermensuales (Noviembre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

El gobernador del BOE, Bailey, dijo en el Simposio Económico de Jackson Hole el 23 de agosto que pensaba que las presiones inflacionarias a largo plazo estaban disminuyendo, pero que no se apresurarían a realizar más recortes en las tasas de interés.

Los traders parecen estar dando marcha atrás con respecto a la tendencia alcista del viernes pasado, mostrando más cautela en la sesión asiática de hoy. El estado de ánimo en los principales índices es mixto: el Nikkei cotiza a la baja más de un -1%, mientras que el HSI muestra una ganancia de alrededor del 1%. Este sentimiento cauteloso se refleja en los mercados de divisas, donde las monedas de refugio seguro como el yen y el franco suizo han ganado ligeramente junto con el dólar. Las monedas sensibles al riesgo como el dólar australiano y el kiwi están perdiendo algo de terreno.

Sin embargo, los movimientos son relativamente moderados y no se han superado niveles técnicos importantes. Esto sugiere que los mercados están simplemente en una fase de consolidación, lo que indica que están en un patrón de espera, asimilando los movimientos recientes y esperando el próximo catalizador.

El calendario económico de hoy es relativamente ligero, con el Índice de Clima Empresarial Ifo de Alemania y los Pedidos de Bienes Duraderos de Estados Unidos como principales puntos de referencia. Dado que el Reino Unido es un día festivo, el comercio podría permanecer moderado por ahora. Pero se espera que las cosas mejoren a medida que avance la semana, especialmente con los próximos datos de inflación de Estados Unidos, la Eurozona, Japón y Australia.

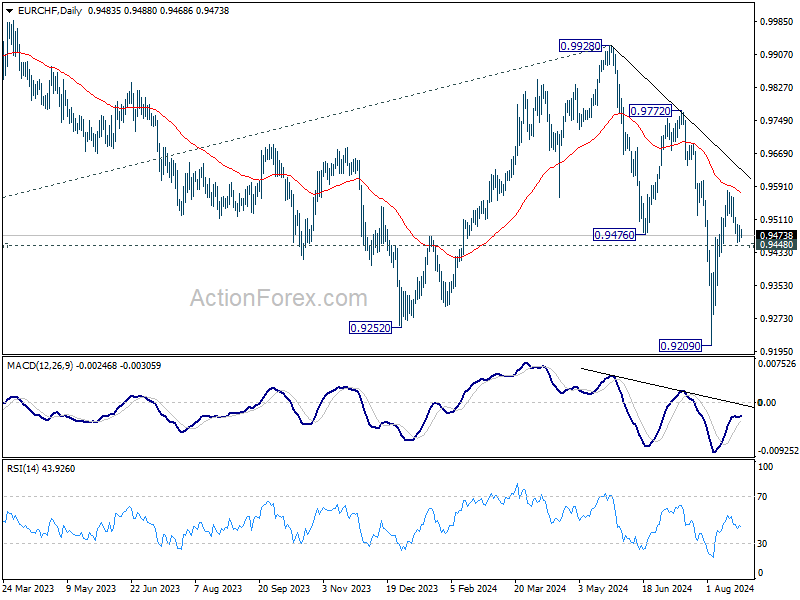

Técnicamente, el EUR/CHF será el centro de atención hoy. Si bien el rebote desde 0,9209 fue fuerte, tuvo dificultades para superar la media móvil exponencial (EMA) de 55 días (ahora en 0,9577). Una ruptura decisiva del soporte menor de 0,9448 indicará que este rebote se ha completado después del rechazo de la media móvil exponencial de 55 días. Eso también mantendría intacta la tendencia bajista desde 0,9928 y podría preparar el terreno para volver a probar el mínimo de 0,9209.

En Asia, en el momento de redactar este artículo, el Nikkei ha bajado un 1,09%. El HSI de Hong Kong ha subido un 1,00%. El SSE de Shanghái de China ha bajado un 0,07%. El Strait Times de Singapur ha subido un 0,01%. El rendimiento del bono japonés a 10 años ha bajado un 0,0162 y se sitúa en 0,879.

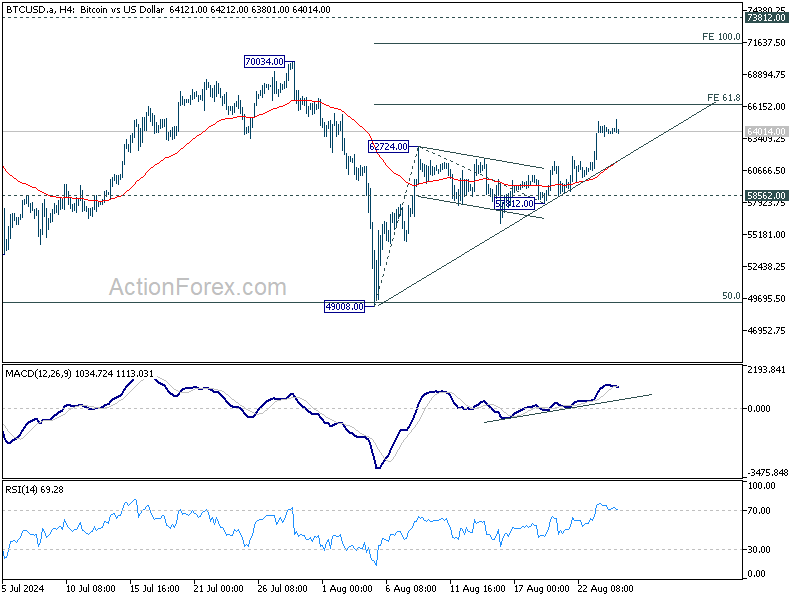

El bitcoin subió el viernes pasado y se mantuvo firme durante todo el fin de semana. La criptomoneda atravesó un importante nivel de resistencia a corto plazo, impulsada por un amplio sentimiento de riesgo tras la indicación del presidente de la Reserva Federal, Jerome Powell, de que se avecina una flexibilización monetaria. Ahora se encuentra en una coyuntura crítica, donde el próximo movimiento determinará si ha completado la consolidación a mediano plazo que comenzó en marzo.

Técnicamente, la ruptura de 62724 confirmó la reanudación del rebote desde 49008. La fuerte ruptura de la EMA de 55 días también es una señal alcista a corto plazo. Es posible que el patrón correctivo desde 73812 haya completado 49008, después de alcanzar un retroceso del 50% de 24896 a 73812 en 49354.

Sin embargo, para solidificar el caso alcista, Bitcoin tendrá que superar el primer obstáculo en la proyección del 61,8% de 49008 a 62724 desde 57812 en 66288. El rechazo de este nivel mantendrá el rebote de 49008 como solo otra etapa en el patrón correctivo desde 73812. Por otro lado, la ruptura firme de 66288 podría provocar una aceleración alcista hasta la proyección del 100% en 71528 y generar impulso para una eventual ruptura del rango de cinco meses.

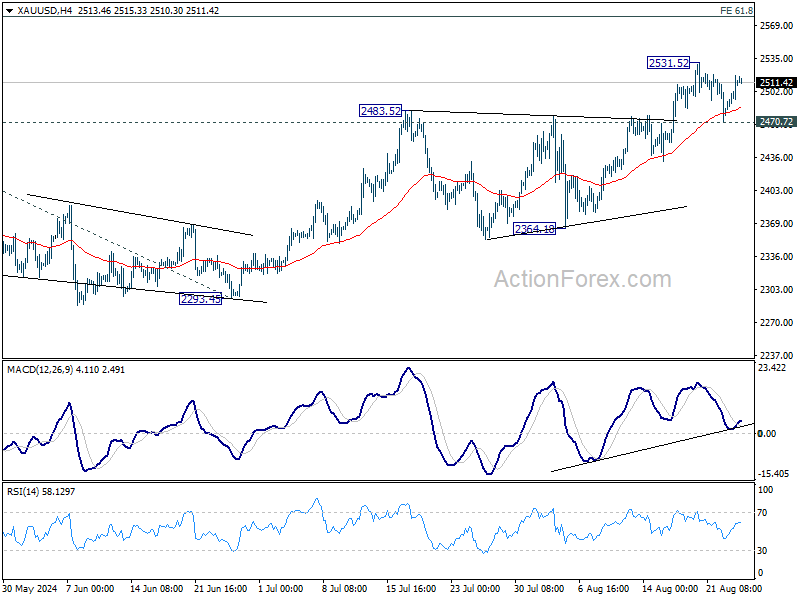

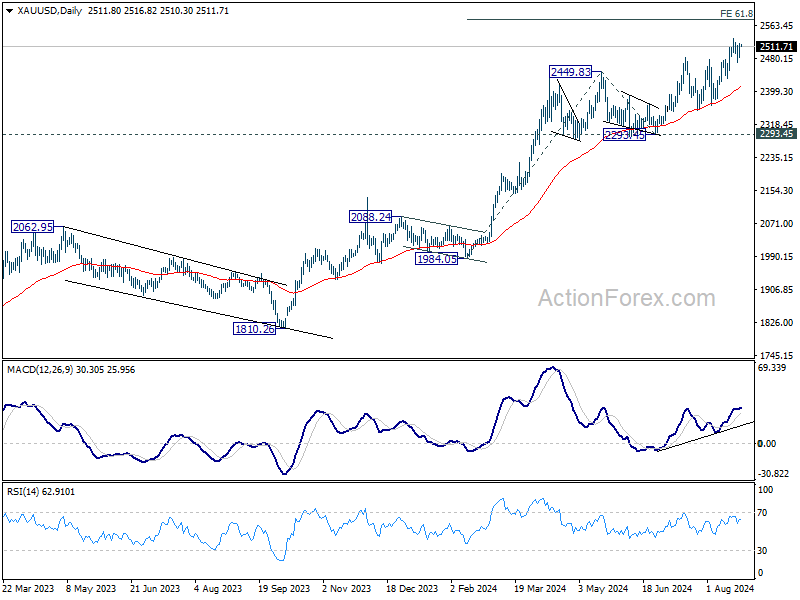

Tanto el oro como la plata siguen atrapados en consolidaciones a corto plazo a pesar del repunte de finales de la semana pasada. Ambos metales tienen el potencial de extender sus ganancias recientes, pero puede ser necesaria una caída más pronunciada del dólar para generar el impulso necesario.

En cuanto al oro, se espera una mayor recuperación mientras se mantenga el soporte de 2470,72. Una ruptura firme de 2531,57 reanudará la tendencia alcista a largo plazo y extenderá la racha récord. El próximo objetivo es la proyección del 61,8% de 1984,05 a 2449,83 desde 2293,45 a 2581,30. Sin embargo, una ruptura de 2470,72 correrá el riesgo de un retroceso más profundo a la EMA de 55 días (ahora en 2412,87) primero.

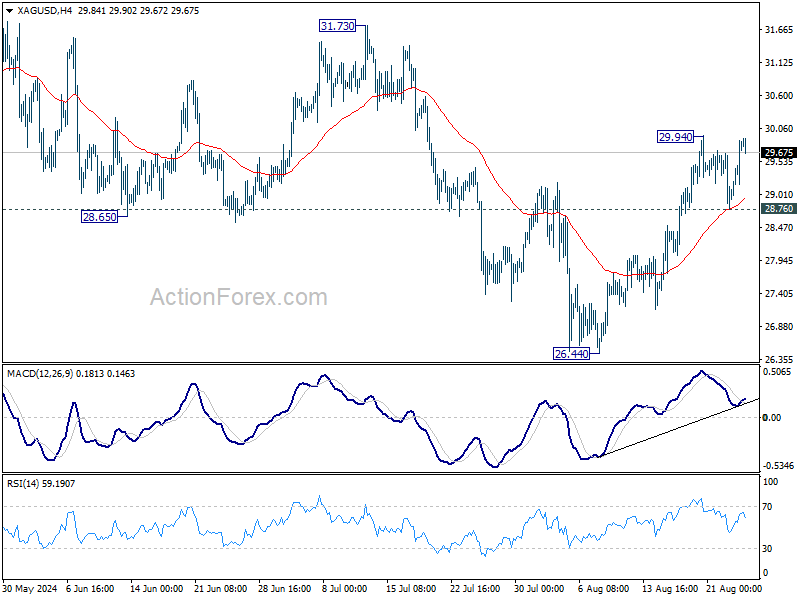

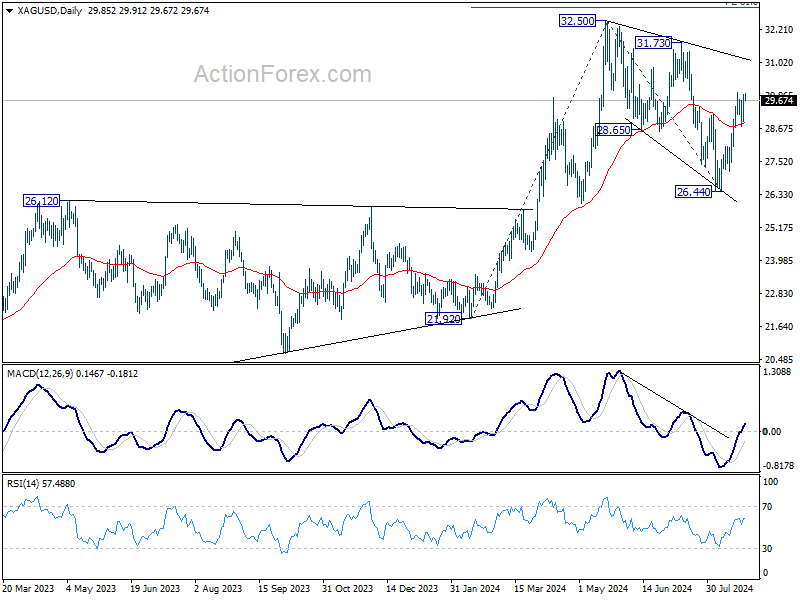

Aunque la plata ha estado rezagada respecto del oro en su avance, existe la posibilidad de que se ponga al día en el futuro. El patrón correctivo desde 32,50 probablemente se haya completado con tres ondas hasta 26,44, después de defender la resistencia de 26,12 que se convirtió en soporte. Por ahora, es favorable seguir subiendo siempre que se mantenga el soporte de 28,76. Una ruptura de 29,94 apuntará a la resistencia de 31,73. Una ruptura decisiva de ese nivel consolidará esta visión y apuntará a 32,50 y más. Sin embargo, una ruptura de 28,76 frenará este caso alcista inmediato.

Los datos de inflación seguirán siendo el centro de atención de los mercados esta semana. En Estados Unidos, el informe de inflación del PCE será el centro de atención. Se prevé que este informe refuerce los argumentos a favor de un recorte de tipos por parte de la Fed en septiembre, una medida que el presidente de la Fed, Jerome Powell, ya ha insinuado. Sin embargo, con otra ronda de datos del NFP y del IPC que se publicarán antes de la próxima reunión del FOMC, el tamaño exacto del recorte de tipos inicial sigue siendo incierto. A pesar de esto, los funcionarios de la Fed parecen inclinarse por un enfoque cauteloso y mesurado. Por lo tanto, salvo que se produzcan sorpresas, un resultado más probable es un recorte de 25 puntos básicos. Junto con la inflación, los mercados también estarán atentos a los datos sobre los pedidos de bienes duraderos, las revisiones del PIB y los ingresos y gastos personales.

Se espera que la estimación preliminar del IPC de la eurozona sea un dato fundamental que podría sellar el acuerdo para un recorte de tasas por parte del BCE en septiembre. Esto marcaría el segundo recorte en el ciclo actual. Mientras tanto, las perspectivas económicas de la eurozona se ven empañadas por las preocupaciones de que Alemania vuelva a caer en una recesión. Por lo tanto, el índice de clima empresarial Ifo y la encuesta de confianza del consumidor GfK serán seguidos de cerca en busca de señales de deterioro de la confianza en la mayor economía de Europa.

En Japón, el informe del IPC de Tokio, que suele considerarse un precursor de las tendencias inflacionarias nacionales, será un tema clave. Puede que sea demasiado pronto para determinar si el Banco de Japón volverá a subir los tipos este año. Los próximos datos sobre la producción industrial y las ventas minoristas serán cruciales. Estas cifras podrían proporcionar una idea de si el repunte del sector industrial de Japón está cobrando impulso en la segunda mitad del año y si los aumentos salariales anteriores se están traduciendo en un mayor gasto de consumo de forma sostenible.

Mientras tanto, en Australia, se espera que el IPC mensual muestre una notable desaceleración. Sin embargo, a menos que los datos revelen sorpresas significativas a la baja, es probable que el RBA se abstenga de recortar las tasas este año. Los datos de ventas minoristas de Australia también serán monitoreados para obtener más pistas sobre las tendencias de consumo.

Lunes: Clima empresarial Ifo de Alemania; pedidos de bienes duraderos de EE.UU.

Martes: Precios de servicios corporativos en Japón; PIB final de Alemania; índice de precios de la vivienda en Estados Unidos, confianza del consumidor.

Miércoles: IPC mensual de Australia; sentimiento del consumidor Gfk de Alemania; expectativas económicas de UBS de Suiza; oferta monetaria M3 de la eurozona.

Jueves: confianza empresarial (ANZ) de Nueva Zelanda; confianza del consumidor de Japón; IPC preliminar de Alemania; revisión del PIB de EE.UU., solicitudes de desempleo, balanza comercial de bienes, ventas de viviendas pendientes.

Viernes: IPC de Tokio de Japón, tasa de desempleo, producción industrial, ventas minoristas, inicios de construcción de viviendas; ventas minoristas de Australia; precios de importación de Alemania, desempleo; gasto de consumo francés; barómetro económico KOF de Suiza; oferta monetaria M4 del Reino Unido, aprobaciones de hipotecas; tasa de desempleo preliminar del IPC de la eurozona; PIB de Canadá; ingresos y gastos personales de EE.UU.; inflación PCE, PMI de Chicago.

Este enfoque ha reducido hasta el momento las expectativas inflacionarias de los inversores al 2,1 por ciento para el próximo período de cinco a diez años.

Así, las acciones de la Reserva Federal en esta parte de los mercados financieros aparentemente han convencido a la comunidad inversora de que la Reserva Federal tiene serias intenciones de alcanzar su objetivo del 2,0 por ciento para la inflación en la economía.

Pero esto no es todo lo que ha hecho la Reserva Federal en los últimos veintinueve meses. La Reserva Federal también ha aplicado una política de ajuste cuantitativo, en la que ha trabajado para reducir el tamaño de su cartera de valores.

A continuación se muestra el desempeño de la Reserva Federal durante los últimos veintinueve meses. La reducción total de la cartera de la Reserva Federal ha sido de poco menos de 1,8 billones de dólares. Como se puede ver, esta reducción se ha producido de manera muy constante y persistente.

Los economistas y los participantes del mercado están preocupados por la posibilidad de que se produzca una recesión debido a lo que ha hecho la Reserva Federal.

Como saben los lectores de mis publicaciones, no me preocupa tanto esta posibilidad debido a todo el dinero que la Reserva Federal inyectó en la economía mientras luchaba contra los disturbios causados por la pandemia de Covid-19 y la recesión posterior.

Creo que necesitamos agregar algunos meses anteriores al gráfico anterior.

Creo que esta imagen pone la reducción actual del stock de dinero M2 en la perspectiva adecuada.

La tasa de crecimiento anual compuesta del stock de dinero M2 durante este período de expansión es superior al 8,0 por ciento.

Históricamente, esto coloca al período actual en la clase de crecimiento monetario “excesivo”.

Al parecer, la única razón por la que la inflación no se descontroló más es que la gente no utilizó el dinero al mismo ritmo que antes, es decir, la velocidad de circulación del dinero disminuyó.

Aunque la velocidad de circulación del dinero M2 ha aumentado, todavía no ha regresado a niveles anteriores.

Como consecuencia de ello, como he escrito frecuentemente, hay mucho dinero “tirado por ahí” en el sistema financiero.

Por ejemplo, el sistema bancario comercial tiene alrededor de 3,3 billones de dólares en “efectivo en bóveda”.

Esta es una de las razones por las que la economía estadounidense todavía se desempeña a un ritmo relativamente satisfactorio, y también es la razón por la que el mercado de valores ha alcanzado todos los "máximos históricos" que alcanzó mientras la Reserva Federal aplicaba una política de ajuste cuantitativo.

De hecho, el Sr. Powell, en su discurso de Jackson Hole, analiza el estado de la economía y afirma que ésta se encuentra en una situación relativamente buena.

El crecimiento económico, según el Sr. Powell, "continúa... a un ritmo sólido".

"Los precios han aumentado un 2,5 por ciento en los últimos 12 meses".

"El mercado laboral se ha enfriado considerablemente con respecto a su estado anterior de sobrecalentamiento", lo que se debe a "un aumento sustancial de la oferta de trabajadores y una desaceleración del ritmo frenético de contratación que se había registrado anteriormente". No está tan mal.

Bueno, la economía está en bastante buena forma, pero hay problemas en el sector financiero que necesitan ser abordados.

Es momento de hacer ajustes en las políticas, pero Powell reitera que la Reserva Federal no debería exagerar en sus intentos de hacer todo bien en los próximos meses.

La Reserva Federal actuará... pero no esperen que lo haga demasiado rápido.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse