Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Francia Cuenta corriente (no SA) (Octubre)

Francia Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

A: --

Francia Producción industrial intermensual (SA) (Octubre)A:--

P: --

A: --

Italia Ventas menoristas Intermensuales (SA) (Octubre)

Italia Ventas menoristas Intermensuales (SA) (Octubre)A:--

P: --

A: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Interanual (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Intertrimestral (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final Intertrimestral (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final (SA) (Tercer trimestre)A:--

P: --

Brasil IPP Intermensual (Octubre)

Brasil IPP Intermensual (Octubre)A:--

P: --

A: --

México Índice de confianza del consumidor (Noviembre)

México Índice de confianza del consumidor (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE de la Fed de Dallas Itermensual (Septiembre)--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos UMich Inflación a 5 años preliminar interanual (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año del consumidor UMich Final (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de confianza del consumidor UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año UMich Prelim (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de expectativas de los consumidores UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Perforación total Semanal--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferas--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)--

P: --

A: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)--

P: --

A: --

China continental Exportaciones (Noviembre)--

P: --

A: --

Japón Salarios Intermensuales (Octubre)

Japón Salarios Intermensuales (Octubre)--

P: --

A: --

Japón Balanza comercial (Octubre)--

P: --

A: --

Japón PIB real intertrimestral (Tercer trimestre)--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)--

P: --

A: --

Japón Balanza comercial a medida (SA) (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB anual (Tercer trimestre)--

P: --

China continental Exportaciones interanuales (CNH) (Noviembre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

Según la estimación preliminar, el PIB de Polonia aumentó un 3,7% interanual en el tercer trimestre de 2025, tras un crecimiento del 3,3% interanual en el segundo trimestre de 2025, superando a otros países de Europa Central y Oriental (Chequia: 2,7%, Hungría: 0,6%) y a la UE en su conjunto (1,5%).

Según la estimación preliminar, el PIB de Polonia aumentó un 3,7 % interanual en el tercer trimestre de 2025, tras un crecimiento del 3,3 % interanual en el segundo trimestre de 2025, superando a otros países de Europa Central y Oriental (República Checa: 2,7 %, Hungría: 0,6 %) y a la UE en su conjunto (1,5 %). Una base de referencia baja explica en parte el considerable aumento de la tasa de crecimiento anual debido a la débil actividad económica en septiembre de 2024, cuando el país sufrió inundaciones. Sin embargo, los datos ajustados estacionalmente indican que el ritmo de expansión se mantuvo en un sólido 0,8 % intertrimestral, al igual que en el segundo trimestre de 2025.

El 1 de diciembre se publicará un informe detallado del PIB, incluyendo su composición. Los datos publicados hasta la fecha indican una mejora en la actividad industrial con respecto al segundo trimestre de 2025, un ligero descenso en el crecimiento anual del comercio minorista y la persistencia de la recesión en la construcción. Estimamos que el sector servicios se mantuvo sólido y contribuyó al crecimiento del PIB en el tercer trimestre de 2025, aunque esperábamos una mayor actividad en este sector. En cuanto al gasto, el PIB se vio impulsado por un fuerte consumo de los hogares, que probablemente se expandió a un ritmo anual similar al del trimestre anterior. Al mismo tiempo, el repunte previsto de la inversión se ha retrasado, debido, entre otros factores, a la lenta ejecución de los proyectos financiados por el Fondo de Recuperación y Resiliencia (FRR) y a las revisiones necesarias para su implementación.

Seguimos previendo un crecimiento del PIB del 3,5 % en Polonia este año. Los datos publicados hasta la fecha muestran que el escenario de un rendimiento mucho más sólido de la inversión fija este año no se está materializando, pero se ve compensado por la resiliencia del consumo privado, que está demostrando ser mayor de lo previsto. El calendario de ejecución del RFF permite realizar previsiones optimistas sobre la inversión fija en 2026.

Se prevé que la economía polaca mantenga un crecimiento superior al 3%, superando la media de la UE y de sus pares de Europa Central y Oriental, que han registrado un crecimiento del PIB inferior al previsto por segundo año consecutivo. Este sólido crecimiento se acompaña de la ausencia de importantes desequilibrios, tanto externos como internos. El déficit por cuenta corriente se sitúa en torno al 1% del PIB, mientras que la inflación del IPC se encuentra cerca del objetivo del 2,5% fijado por el banco central.

Se observa un desequilibrio sustancial entre el sector público (con un déficit elevado) y el sector privado nacional (con baja inversión y alto ahorro). Mantenemos nuestra previsión de crecimiento del PIB para todo el año 2025 en un 3,5 % interanual y esperamos que la economía mantenga un nivel de actividad similar en 2026 (3,4 % interanual).

Según Peter Oppenheimer, los próximos 10 años serán largos para los inversores en acciones estadounidenses.

El estratega de Goldman Sachs, que predijo correctamente el bajo rendimiento de Wall Street este año, prevé que las acciones estadounidenses seguirán rezagadas con respecto a otros mercados durante la próxima década.

Oppenheimer y su equipo prevén que el S&P 500 alcance una rentabilidad anual del 6,5 % en los próximos 10 años, la más baja entre todas las regiones. Se proyecta que los mercados emergentes serán los de mayor crecimiento, con un 10,9 % anual.

Tras una década de rendimiento superior constante, impulsado por el auge de las acciones tecnológicas y el interés por la inteligencia artificial, el S&P 500 se ha quedado rezagado respecto a sus pares globales este año. El índice de referencia ha subido un 16%, en comparación con el repunte del 28% del índice MSCI mundial que excluye a Estados Unidos. En los próximos años, los estrategas prevén que las ganancias en los mercados emergentes se deban al sólido crecimiento de las ganancias en China e India. Goldman Sachs aconseja a los inversores a largo plazo: «Diversifiquen más allá de Estados Unidos, con una mayor exposición a los mercados emergentes». —Michael Msika

En el episodio de esta semana de Trumponomics, la presentadora Stephanie Flanders analiza cómo los demócratas están utilizando el tema central de la campaña de Donald Trump para 2024 —la asequibilidad— como arma política. Escúchalo en Apple, Spotify o donde sea que escuches tus podcasts.

La debilidad del yen japonés está llevando a la moneda a niveles que han obligado a las autoridades a intervenir. Sin embargo, los operadores se muestran escépticos de que la intervención directa sea tan efectiva esta vez.

A diferencia del año pasado, cuando la intervención del banco central tuvo lugar antes de la subida de los tipos de interés, esta vez Japón compraría yenes justo cuando la primera ministra Sanae Takaichi señala su deseo de una desaceleración en las subidas de tipos.

Las autoridades también intervendrían en el mercado justo cuando los planes de Takaichi para aumentar el gasto están alimentando la depreciación del yen. Además, cualquier intervención podría agotar las reservas de divisas de Japón, necesarias para financiar un paquete de inversiones estadounidense destinado a apaciguar al presidente Donald Trump.

“El entorno es diferente”, afirmó Marito Ueda de SBI FXTrade. “Si las políticas de Takaichi se orientan hacia la expansión fiscal, aunque el gobierno logre frenar la caída del yen a corto plazo, este volverá a debilitarse”.

El yen ha caído un 4,5% frente al dólar este trimestre, la mayor caída entre sus pares del Grupo de los 10, hasta aproximadamente 154.

La depreciación del yen beneficia a los principales exportadores del país al aumentar el valor de sus repatriaciones. Sin embargo, no tomar medidas para limitar la depreciación de la moneda podría acarrear críticas de Washington, ya que Trump se quejó anteriormente de que Japón buscaba obtener una ventaja comercial mediante su política cambiaria. —Mia Glass y John Cheng

Los acuerdos de cooperación del Sur Global deben evolucionar para responder mejor a los desafíos apremiantes, contemporáneos e inminentes, en lugar de correr el riesgo de convertirse en camisas de fuerza irrelevantes ancladas en el pasado.

En 1967, se estableció la Asociación de Naciones del Sudeste Asiático (ASEAN) inicialmente para abordar las tensiones regionales tras la formación de Malasia en septiembre de 1963.

La creación de Malasia había generado problemas con Filipinas e Indonesia, mientras que Singapur se había separado de la nueva confederación en agosto de 1965.

La ASEAN no fue una creación de la Guerra Fría en el mismo sentido que la Organización del Tratado del Sudeste Asiático (SEATO), uno de los varios acuerdos de seguridad regionales establecidos por los estadounidenses a principios de la década de 1950, siendo la Organización del Tratado del Atlántico Norte (OTAN) el único significativo que permanece vigente.

La iniciativa más significativa de la ASEAN fue declarar el Sudeste Asiático Zona de Paz, Libertad y Neutralidad (Zopfan) en 1973, dos años antes del fin de las guerras de Indochina.

Desde entonces, la región ha visto cuatro importantes iniciativas económicas, siendo la primera de ellas el Área de Libre Comercio de la ASEAN (AFTA).

Afta se estableció en el apogeo del entusiasmo por la liberalización del comercio a principios de la década de 1990. Más allá de los efectos iniciales y puntuales de la liberalización del comercio, desde entonces ha habido poca transformación económica real.

El último libro del gurú de la liberalización comercial, Jagdish Bhagwati (2008), Termitas en el sistema comercial, consideraba los acuerdos de libre comercio (ALC) preferenciales plurilaterales y bilaterales como "termitas" que socavaban la promesa de la Organización Mundial del Comercio (OMC) de liberalización comercial multilateral.

Aunque aparentemente sean mutuamente beneficiosos, estos TLC son como termitas que erosionan subrepticiamente los cimientos del sistema multilateral de comercio al fomentar la discriminación, socavando así el principio de no discriminación.

El entusiasmo ingenuo por todos los TLC ha socavado el multilateralismo, provocando además una reacción en contra desde finales del siglo XX.

Tras la crisis financiera mundial de 2008/09, todas las economías desarrolladas del G20 elevaron barreras proteccionistas, confirmando su dudoso compromiso con el libre comercio.

Mientras tanto, las políticas comerciales estadounidenses desde la presidencia de Barack Obama, y especialmente este año, se han burlado del compromiso de la OMC con el multilateralismo de la Declaración de Marrakech de 1994.

La crisis financiera asiática de 1997/98 debería haber servido como una llamada de atención sobre los peligros de la financiarización, pero Occidente la desestimó como algo debido simplemente a la arrogancia asiática.

Bajo la dirección gerente de Michel Camdessus, la promoción por parte del Fondo Monetario Internacional (FMI) de la liberalización de la cuenta de capital incluso contravino los propios estatutos del fondo.

Cuando el ministro de finanzas japonés, Kiichi Miyazawa, y el viceministro de finanzas, Eisuke Sakakibara, propusieron un plan de rescate financiero para Asia Oriental, este fue rápidamente rechazado por el entonces subsecretario del Tesoro de Estados Unidos, Larry Summers.

Finalmente, la Iniciativa de Chiang Mai fue desarrollada por ASEAN+3, incluyendo a Japón, Corea del Sur y China como los tres miembros adicionales, asegurando que los mecanismos bilaterales de intercambio de fondos para emergencias financieras se hayan multilateralizado desde entonces.

Posteriormente, la ASEAN+3 lideró la Asociación Económica Integral Regional, concebida aún principalmente en términos de liberalización del comercio regional.

El desarrollo de instituciones y mecanismos pertinentes en nuestros tiempos exige que consideremos la historia de forma pragmática, en lugar de principios abstractos y ahistóricos.

El año 2025 marca varios aniversarios significativos, entre los que destacan el fin de la Segunda Guerra Mundial en 1945 y la conferencia de solidaridad Asia-África de Bandung de 1955, que anticipó la formación del movimiento de países no alineados.

El mundo parece haber perdido su compromiso con la creación de las condiciones para una paz duradera. A pesar de mucha retórica, el compromiso con la libertad y la neutralidad que caracterizó al Norte Global tras la Segunda Guerra Mundial prácticamente ha desaparecido.

Tras el fin de la Guerra Fría, se consideró que el mundo era unipolar. Sin embargo, para la mayoría, ha sido multipolar, ya que la mayor parte del Sur Global se ha mantenido no alineada.

En lo que respecta a la consolidación de la paz, los aliados de Estados Unidos en la OTAN han marginado cada vez más a las Naciones Unidas y, con ello, al multilateralismo. De hecho, el número de intervenciones militares desde el fin de la Guerra Fría ya supera al de aquella época.

Si bien la ASEAN no puede liderar de forma realista la consolidación de la paz internacional, puede ser una voz mucho más fuerte a favor del multilateralismo, la paz, la libertad, la neutralidad, el desarrollo y la cooperación internacional.

La economía mundial se encuentra estancada debido a las políticas occidentales. Por lo tanto, la iniciativa ASEAN+3 ha cobrado mayor relevancia.

Justo antes de que el presidente estadounidense Donald Trump anunciara los aranceles unilaterales del Día de la Liberación del 2 de abril, los gobiernos de Japón, China y Corea del Sur se reunieron a finales de marzo sin la ASEAN para coordinar respuestas a pesar de su larga historia de tensiones.

La ASEAN corre el riesgo de volverse cada vez más irrelevante debido al escaso progreso logrado desde el Acuerdo de Chiang Mai hace un cuarto de siglo. Peor aún, el liderazgo regional de la ASEAN rara vez ha ido más allá de la liberalización del comercio, que lamentablemente resulta irrelevante en la era posnormal.

En lugar de arriesgarse a una creciente irrelevancia, la cooperación regional debe estar a la altura de los desafíos contemporáneos. Al trabajar estrechamente con socios que representan dos quintas partes de la economía mundial, los países de la ASEAN solo pueden beneficiarse de una cooperación regional más amplia.

Los aranceles de «conmoción y pavor» de Trump y sus ambiciones para Mar-a-Lago indican claramente que se acabó el «seguir haciendo las cosas como siempre» y que Washington pretende transformar el mundo. ¿Estará Asia Oriental a la altura de este desafío de nuestra época?

Jomo Kwame Sundaram es asesor principal del Instituto de Investigación Khazanah (KRI). Exprofesor de economía, fue subsecretario general de las Naciones Unidas para el Desarrollo Económico. Recibió el Premio Wassily Leontief por su contribución al avance del pensamiento económico.

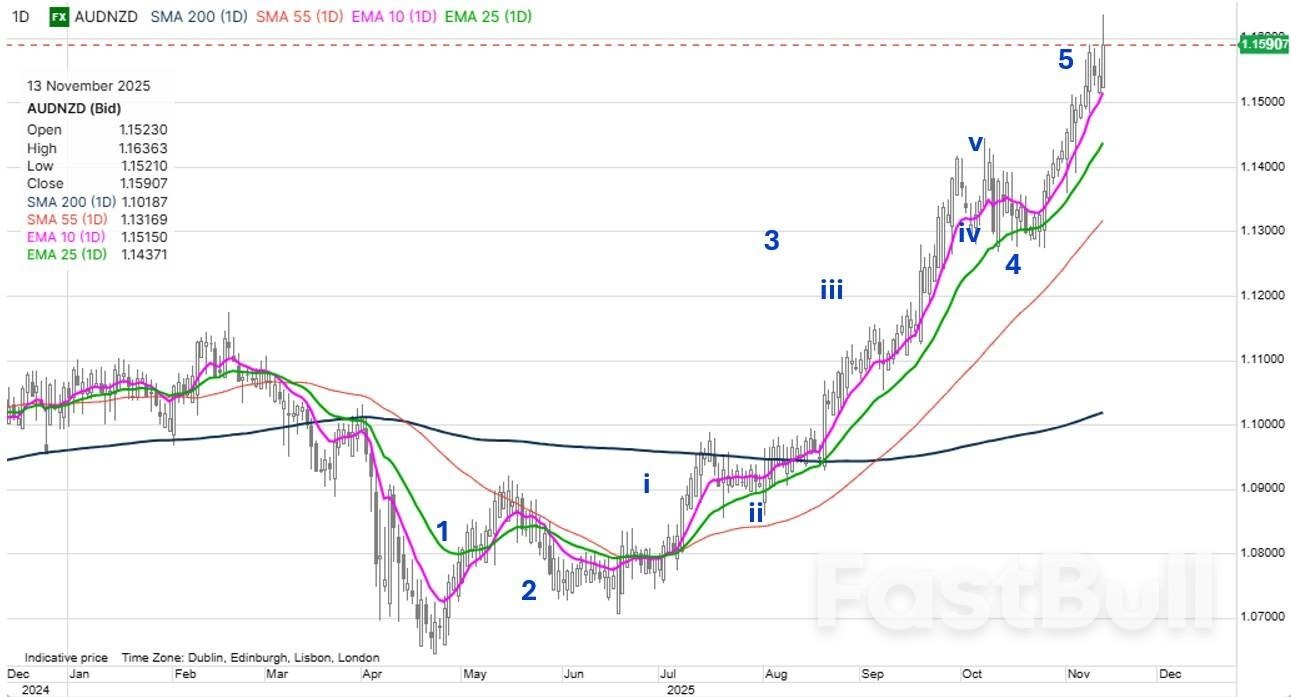

Análisis del gráfico: AUDNZD. El par AUDNZD ha sido uno de los pares con mayor tendencia este año, impulsado por la creciente divergencia en los rendimientos a corto plazo. Las tasas australianas se han mantenido firmes e incluso han subido considerablemente desde los mínimos de octubre, especialmente durante la noche, tras los sólidos datos de empleo en Australia. Por otro lado, las tasas neozelandesas mostraron una tendencia a la baja constante desde julio hasta mediados de octubre, antes de estabilizarse. Podría decirse que el diferencial de rendimientos, actualmente en 107 puntos básicos para los swaps a 2 años (un nivel que no se veía desde que el AUDNZD cotizaba por encima de 1,25), justifica un mayor potencial alcista hasta 1,2000 e incluso más allá. Sin embargo, a corto plazo, cabe preguntarse si este es el mejor escenario posible. Observe los hermosos patrones de ondas de Elliott desde los mínimos hasta el último repunte, que parecen una "quinta onda de la quinta onda". Si bien se suele decir que debemos seguir la tendencia hasta que cambie, este podría ser el mejor escenario por un tiempo. Sin embargo, para demostrar este punto, necesitaríamos un rechazo contundente de este último repunte por encima de 1,1600.

Fuente: Saxo

Fuente: SaxoEn Washington hay mucha actividad y la Secretaria del Tesoro, Bessent, ha impulsado algunas medidas políticas interesantes. ¿Le preocupará al mercado un nuevo exceso fiscal mientras Trump adopta un enfoque populista radical para brindar ayuda económica a la población? El dólar estadounidense se ha mantenido tranquilo, pero necesita dar una señal pronto y parece estar intentándolo esta mañana. El par USDCAD y AUDUSD sugiere que el dólar se está debilitando, al igual que el par EURUSD esta mañana por encima de 1.1600. Hoy podría ser un día clave si este último cierra con fuerza.

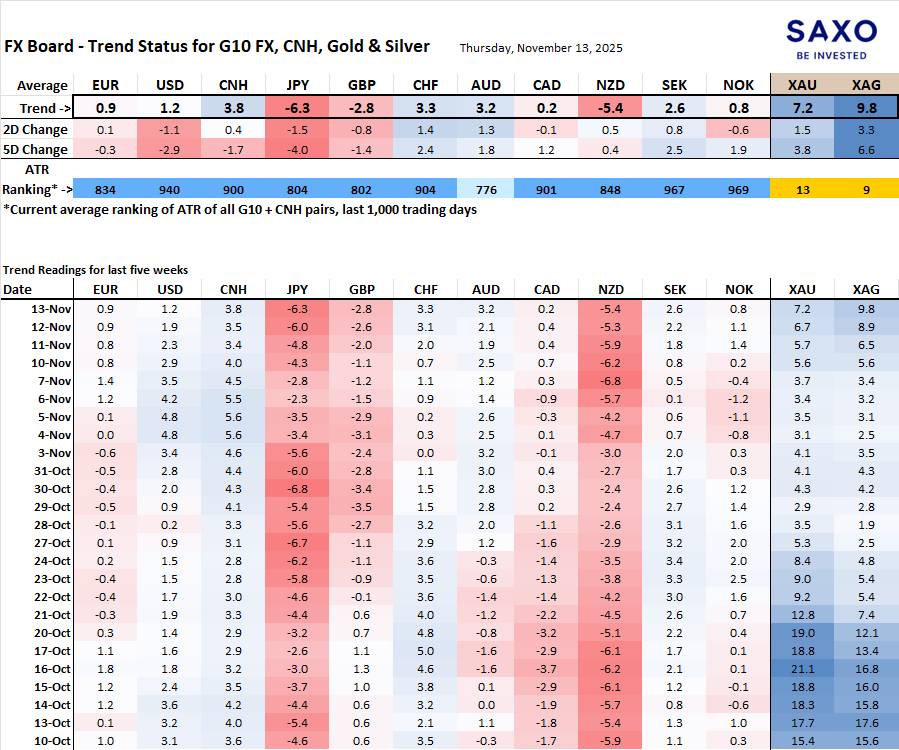

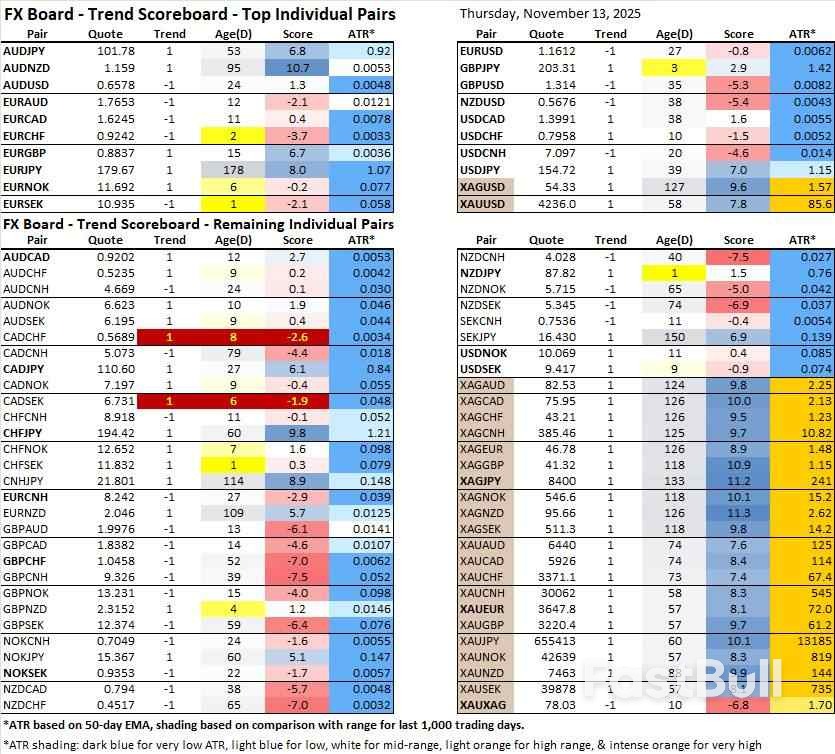

Tablero de divisas para el G10 y el CNH: evolución y fuerza de la tendencia. Nota: Si no está familiarizado con el tablero de divisas, consulte un video tutorial para comprenderlo y utilizarlo.

La debilidad del JPY sigue siendo la señal más fuerte, junto con la del NZD; aunque esta última podría estar sobrevalorada, ya que las posiciones cortas en NZD podrían estar sobrevaloradas. La fortaleza del CNH destaca, especialmente en su fluctuación nocturna frente al dólar estadounidense.

El EUR/SEK ha vuelto a terreno negativo y se beneficia de un impulso estacional a la baja hasta fin de año. Por otro lado, el AUD/USD amenaza con un cambio de tendencia alcista, mientras que la tendencia alcista del USD/CHF también parece estar en peligro, al igual que la del EUR/USD si logra mantenerse por encima de 1,1600 durante dos o tres días.

Este contenido es material de marketing y no debe considerarse asesoramiento de inversión. Operar con instrumentos financieros conlleva riesgos y el rendimiento pasado no garantiza resultados futuros.

Los bonos del Tesoro estadounidense superaron ayer a los bonos alemanes (Bunds). Los rendimientos cayeron entre 2,2 (2 años) y 4,7 (7 a 10 años) puntos básicos. La mayor parte de esta caída se produjo justo después de la apertura del mercado al contado, coincidiendo con la publicación del informe de empleo de ADP del 11 de noviembre. El creador del informe mensual no oficial de nóminas también comenzó recientemente a proporcionar actualizaciones semanales. El dato del martes mostró que las empresas perdieron 11.300 empleos por semana durante las cuatro semanas hasta el 25 de octubre. Los vencimientos más largos, incluido el bono a 10 años, tocaron fondo después de que una subasta de bonos a 10 años por valor de 42.000 millones de dólares se desplomara ligeramente, con indicadores de oferta un poco más débiles.

La relevancia actual, desmesurada en el mercado, de los datos de fuentes alternativas (como los de ADP) debido a la falta de publicaciones oficiales del gobierno podría disminuir en las próximas semanas. Un proyecto de ley para poner fin al cierre parcial del gobierno, que duró 43 días, fue aprobado por la Cámara de Representantes con 222 votos a favor y 209 en contra, a pesar del voto disidente de dos republicanos y con el apoyo de seis demócratas. El presidente Trump promulgó la ley anoche, lo que impulsó el apetito por el riesgo. La Casa Blanca ordenó al personal que regresara a sus oficinas a partir de hoy, pero se necesitarán al menos varias semanas para superar el retraso acumulado. Esto significa que no se publicarán las solicitudes de subsidio por desempleo ni el IPC de octubre, que estaban previstos para hoy.

El secretario de prensa de la Casa Blanca, Leavitt, declaró ayer que es improbable que se publiquen las cifras de inflación del mes pasado. Lo mismo ocurre con el informe de empleo, aunque algunos esperan que la Oficina de Estadísticas Laborales combine los datos de octubre y noviembre en una sola estadística para ponerse al día. Los tipos de interés alemanes bajaron ayer entre 0,3 y 2,6 puntos básicos en un movimiento de aplanamiento de la curva alcista, en medio de una serie de discursos del BCE. Los mercados de divisas se mantuvieron tranquilos y esperamos que esta tendencia continúe hoy.

El par EUR/USD superó la debilidad europea en la apertura estadounidense y cerró la jornada con una ligera alza, rozando 1,16. El índice DXY se mantuvo estable en torno a 99,5, con un JPY más débil que evitó pérdidas para este índice ponderado por el comercio. El USD/JPY alcanzó un nuevo máximo de nueve meses (154,79). La libra esterlina se enfrentó a presiones vendedoras durante las últimas sesiones debido a la discordia interna en el Partido Laborista, un informe débil del mercado laboral y un crecimiento inferior al esperado en el tercer trimestre. El par EUR/GBP se apreció hasta 0,884, su nivel más alto desde abril de 2023. El PIB del Reino Unido creció un 0,1%, frente al 0,2% previsto, y la serie mensual correspondiente mostró una dinámica poco alentadora (-0,1% intermensual en septiembre, tras el estancamiento del mes anterior).

Estas cifras suponen otro revés para el ministro de Hacienda, Reeves, de cara al crucial Presupuesto de Otoño del 26 de noviembre, que se prevé que termine con el Partido Laborista incumpliendo su programa electoral de 2024 al introducir impuestos adicionales. Para paliar un déficit fiscal de hasta 35.000 millones de libras, el Tesoro británico ha presentado a la Oficina de Responsabilidad Presupuestaria (OBR) planes para reducir las facturas de los hogares y la inflación (mediante la bajada de los precios regulados). Esto debería allanar el camino para nuevas bajadas de tipos por parte del Banco de Inglaterra y una reducción de los costes de financiación. La OBR elabora las previsiones económicas con las que se comparan las normas fiscales del Reino Unido.

Los sólidos datos del mercado laboral australiano de octubre refuerzan la idea de que el Banco de la Reserva de Australia ha concluido su ciclo de normalización de la política monetaria. El número de personas empleadas aumentó en 42.000, superando las previsiones de 20.000. Los datos detallados mostraron un incremento aún mayor en el empleo a tiempo completo (+55.000), que se vio parcialmente compensado por una disminución de los empleos a tiempo parcial (-13.000).

La tasa de desempleo volvió a los niveles del verano (4,3%) tras alcanzar un máximo del 4,5% en septiembre. La tasa de participación laboral se mantuvo estable en el 67%. Las horas trabajadas aumentaron un 0,5% intermensual, superando el crecimiento del empleo del 0,3% intermensual. La curva de rendimientos de los bonos del gobierno australiano se aplanó esta mañana, con un aumento de hasta 10 puntos básicos en los rendimientos a corto plazo. El dólar australiano se fortaleció ligeramente, cotizando actualmente en torno a 0,6550 AUD/USD.

La encuesta sobre el mercado inmobiliario del Reino Unido de octubre, realizada por el Royal Institution of Chartered Surveyors (RICS), mostró un ligero descenso del balance nacional de precios, del -17% al -19% en octubre. Los datos revelaron que las consultas de nuevos compradores alcanzaron su nivel más bajo desde abril (-24%), ya que la incertidumbre en torno al próximo Presupuesto de Otoño (posibles cambios en los impuestos relacionados con la propiedad, como el impuesto de transmisiones patrimoniales, el impuesto sobre las ganancias de capital y el impuesto de sucesiones) no solo redujo la demanda de compradores, sino también las ventas y la oferta de nuevas propiedades.

La inflación superior al objetivo y el aumento del desempleo también tienen un impacto negativo en el mercado en general. Las ventas acordadas registraron un saldo neto del -24%, frente al -17% del año anterior. Los analistas prevén una leve mejora en 2026, con un saldo neto del +7%. Las nuevas instrucciones de los proveedores (-20%) alcanzaron su nivel más bajo desde 2021.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse