Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

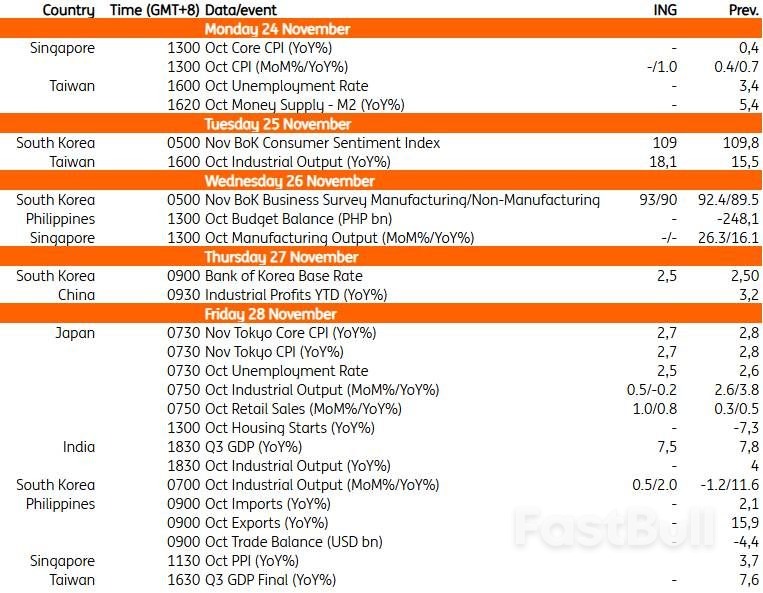

Corea del Sur: El Banco de Corea mantendrá sin cambios su tasa de política monetaria, mientras la producción industrial continúa creciendo.

Es probable que el Banco de Corea mantenga el tipo de interés oficial en el 2,50% el jueves durante un mes más, con una ligera mayoría en contra prevista. El Banco de Corea priorizará la inestabilidad financiera sobre la inflación. Ante la falta de señales claras de estabilización de los precios de la vivienda y la volatilidad del mercado de divisas, el Banco de Corea tiene motivos para mantener los tipos sin cambios. También el jueves, el Banco de Corea publicará su informe de perspectivas. En un contexto de distensión comercial y un ciclo de semiconductores más sólido de lo previsto, creemos que el Banco de Corea revisará al alza su previsión de crecimiento del PIB para 2025, del 0,8% al 1,1%, y la de 2026, del 1,6% al 1,9%. Unas perspectivas de crecimiento del PIB inferiores al 2% probablemente respaldarán la postura de política monetaria expansiva del Banco de Corea. El reciente aumento de la rentabilidad de los bonos del Tesoro coreano (KTB) reflejó las declaraciones de tono restrictivo del gobernador Rhee —que apuntaban a un posible cambio de rumbo en la política monetaria— durante una entrevista previa con los medios. Consideramos que sus declaraciones en la rueda de prensa deberían ser más equilibradas y destacar que las decisiones políticas dependen de los datos.

Se prevé que la producción industrial aumente por segundo mes consecutivo, impulsada por la sólida producción de chips. La mayor duración de lo previsto del feriado de Chuseok, junto con el segundo programa de pago de bonos, debería dinamizar la actividad del sector servicios.

Los datos de beneficios industriales de China, que se publicarán el jueves, completarán el informe mensual. Estos datos han mostrado signos de mejora en los últimos meses, con un aumento de los beneficios del 3,2 % interanual en lo que va de año hasta septiembre, gracias a dos meses consecutivos de crecimiento interanual superior al 20 % en agosto y septiembre. Este crecimiento se vio impulsado por un efecto base favorable. Se espera que este efecto disminuya gradualmente en los datos del cuarto trimestre, pero sea suficiente para mantener un crecimiento de los beneficios sólidamente positivo en octubre. Los sectores que han experimentado una fuerte demanda de exportaciones, como el ferroviario, el naval y el aeroespacial, el de informática, comunicaciones, la fabricación de otros equipos electrónicos y la fabricación de maquinaria y equipos eléctricos, han tenido, en general, un desempeño superior al del mercado en lo que va del año. Se prevé que esta tendencia continúe.

Se prevé que la inflación del índice de precios al consumidor de Tokio aumente un 2,7 % interanual en noviembre, impulsada por sólidos incrementos salariales. La depreciación del yen probablemente ejerció presión al alza. Es probable que la producción industrial se mantenga positiva tras el acuerdo comercial de Japón con Estados Unidos. A pesar de la contracción del tercer trimestre, los datos recientes sugieren una recuperación económica, lo que respalda la continua normalización de la política monetaria del Banco de Japón. Las expectativas del mercado sobre una subida de tipos en diciembre han disminuido drásticamente durante la semana. Creemos que las recientes declaraciones del Banco de Japón indican que al menos tres miembros de su junta directiva apoyan una postura más restrictiva. Sin embargo, aún no está claro si los demás estarán de acuerdo. Seguimos pronosticando una subida de tipos en diciembre, aunque la probabilidad de que se retrase hasta enero va en aumento.

Prevemos que los datos de producción industrial de Taiwán, que se publicarán el martes, mantendrán su fuerte crecimiento, acelerándose ligeramente hasta el 18,1 % interanual. Este crecimiento se ha concentrado principalmente en la industria electrónica y de la información, que sigue siendo vulnerable a una desaceleración si la demanda en este sector se ralentiza. Si bien el debate en el mercado sobre esta posibilidad ha aumentado recientemente, aún no creemos que afecte a los datos de octubre.

Prevemos que el crecimiento del PIB de la India en el tercer trimestre se desacelere ligeramente hasta el 7,5 % interanual. El crecimiento de las exportaciones comenzó a ralentizarse en el tercer trimestre debido al impacto de los aranceles del 50 % sobre las exportaciones estadounidenses. Sin embargo, el crecimiento del consumo privado se mantuvo relativamente sólido, impulsado por la reducción del IVA y el consiguiente aumento de las compras de bienes de consumo.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse