- XAUUSD

- XAGUSD

- WTI

- USDX

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

En retrospectiva, en 2025, el oro tuvo uno de los rendimientos más sorprendentes en los mercados globales. Los precios alcanzaron repetidamente nuevos máximos, rompiendo récords históricos más de 50 veces, con ganancias máximas que alcanzaron el 67%.

En retrospectiva, en 2025, el oro tuvo uno de los rendimientos más sorprendentes en los mercados globales. Los precios alcanzaron repetidamente nuevos máximos, rompiendo récords históricos más de 50 veces, con ganancias máximas que alcanzaron el 67%.

En términos históricos, esto marcó el desempeño anual más fuerte desde 1979. En términos relativos, el oro superó significativamente a los principales índices de renta variable, como el SP 500 y el Nasdaq.

Lo que más llamó la atención fue la ruptura de las correlaciones tradicionales. Bajo la lógica comercial convencional, el oro suele fluctuar en sentido inverso a las tasas de interés o a los activos de riesgo. Sin embargo, durante el último año, el oro y las acciones estadounidenses subieron simultáneamente, un hecho inusual y revelador. Esto indica un cambio fundamental en la forma en que el mercado fija el precio del oro.

A medida que el año se acerca al final, los operadores se plantean dos preguntas clave: ¿podrá el impulso alcista de 2025 extenderse hasta 2026? ¿Y qué fuerzas podrían seguir impulsando el oro —o limitar su subida— a partir de ahora?

El repunte del oro en 2025 no fue el resultado de un único catalizador, sino más bien de la convergencia de varias fuerzas poderosas.

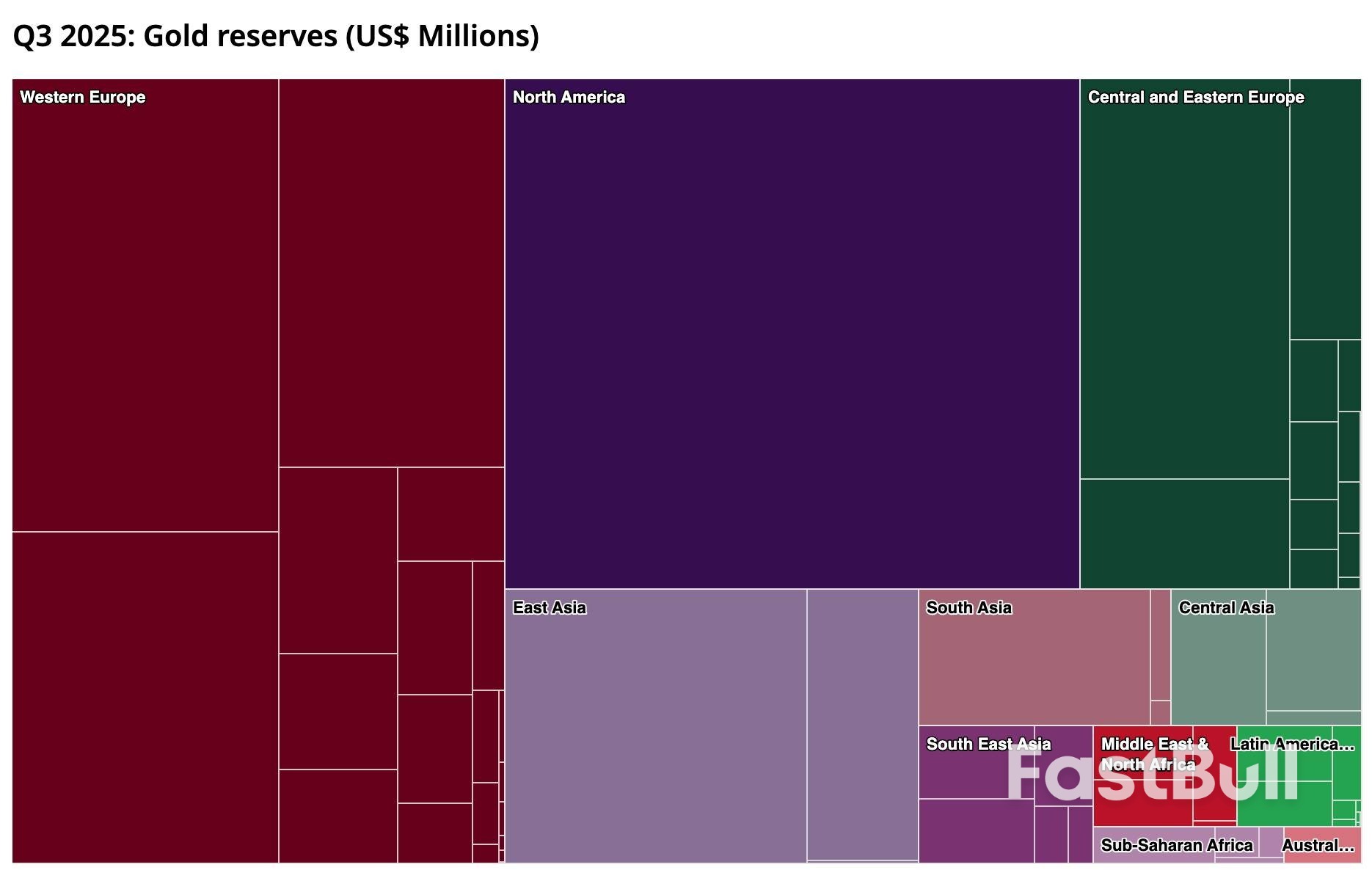

Las compras de los bancos centrales constituyeron la columna vertebral de la resiliencia del oro en niveles elevados. Los bancos centrales mundiales se han mantenido como compradores netos durante varios años consecutivos. Solo en los tres primeros trimestres de 2025, las compras netas alcanzaron las 634 toneladas, y se espera que la demanda anual supere las 1200 toneladas. El Banco Popular de China, en particular, añadió oro durante 13 meses consecutivos, elevando la participación del oro en sus reservas de divisas a un máximo histórico.

En un nivel más profundo, esto refleja un cambio estructural en el sistema monetario global. La preocupación por la sostenibilidad fiscal estadounidense y la erosión de la credibilidad del dólar han acelerado la diversificación de las reservas. El oro, a prueba de sanciones y estratégicamente neutral, se ha convertido en el activo de anclaje preferido. Esta demanda es insensible tanto al ciclo como al precio, lo que eleva el mínimo de valoración a largo plazo del oro.

Al mismo tiempo, las expectativas de tasas más bajas y un dólar más débil redujeron el costo de oportunidad de mantener oro. A lo largo de 2025, los mercados descontaron cada vez más el próximo recorte de tasas de la Fed, lo que presionó los rendimientos a la baja y lastró al dólar; ambos factores favorables para un activo sin rendimientos cotizado en dólares. La mejora de las condiciones de liquidez global, asociada a los ciclos de flexibilización, añadió otro factor favorable.

La incertidumbre geopolítica y macroeconómica también influyó de forma crucial. Las persistentes tensiones en Ucrania, Oriente Medio y partes del Sudeste Asiático siguieron perturbando los sistemas financieros, las rutas comerciales y las cadenas de suministro.

Mientras tanto, el crecimiento global se desaceleró y la preocupación por una recesión en la economía estadounidense resurgió de forma intermitente. A esto se sumó la incertidumbre política —desde la volátil retórica arancelaria del gobierno de Trump hasta la percepción de amenazas a la independencia de la Reserva Federal— y los mercados se volvieron más sensibles al riesgo sistémico. En este contexto, el atractivo del oro como cobertura se mantuvo sólido.

Finalmente, el propio impulso de los precios reforzó la tendencia. Los ETF de oro globales registraron entradas acumuladas de alrededor de 77 000 millones de dólares en 2025, lo que pone de relieve la importancia del sentimiento y los cambios estructurales para impulsar la demanda. Asia, en particular China e India, destacó, con un aumento repentino de la demanda minorista e institucional tanto de oro físico como de ETF. El aumento de los precios atrajo capital adicional, lo que a su vez impulsó los precios al alza, creando un círculo vicioso.

En conjunto, las compras de los bancos centrales, la demanda de activos refugio ante la incertidumbre geopolítica y económica, y las fuertes entradas de ETF generaron una demanda de oro que, en gran medida, era independiente de las tasas de interés o del rendimiento del mercado bursátil. Además, la caída de los rendimientos y la depreciación del dólar redujeron los costos de tenencia.

El capital fluyó simultáneamente hacia las acciones y el oro bajo una lógica dual de búsqueda de rendimiento y cobertura de riesgos, produciendo el raro fenómeno de ganancias sincronizadas.

De cara a 2026, creo que el oro aún tiene potencial alcista, pero parece improbable que se repitan las ganancias extremas de 2025. Si la economía estadounidense entra en recesión o si la narrativa del excepcionalismo estadounidense recupera fuerza será clave para definir el rango alcista del oro. Más allá de eso, es probable que la publicación de datos y el riesgo de eventos determinen los ritmos de negociación a corto plazo, más que la tendencia general.

Desde una perspectiva estratégica, es menos importante determinar un nivel de precio exacto que comprender el papel del oro en diferentes escenarios macroeconómicos. Las compras de los bancos centrales, la demanda física y la cobertura geopolítica siguen siendo pilares a medio y largo plazo, mientras que la política de la Reserva Federal y los tipos de interés reales siguen impulsando las fluctuaciones cíclicas. En general, se destacan tres escenarios:

También cabe destacar que la base de compradores se está expandiendo. Más allá de los bancos centrales, las instituciones, los comerciantes minoristas y la demanda física, nuevos participantes, como los emisores de criptomonedas estables como Tether y ciertos departamentos de tesorería corporativos, están comenzando a invertir en oro. Esta base de capital más amplia refuerza la resiliencia de la demanda. Incluso ante las correcciones, el papel estratégico del oro en las carteras globales parece firmemente consolidado.

De cara a 2026, el oro sigue respaldado por múltiples factores estructurales: compras persistentes de los bancos centrales, un entorno del dólar y de las tasas de interés favorable para el oro, y una elevada incertidumbre geopolítica y macroeconómica. En otras palabras, la senda de menor resistencia sigue apuntando al alza.

Para los operadores, la clave reside en reconocer el papel cambiante del oro y adaptar su posicionamiento a los diferentes regímenes macroeconómicos. En una desaceleración o recesión leve, comprar en las caídas sigue siendo una estrategia fundamental. En caso de shocks extremos de aversión al riesgo, aumentar la exposición selectivamente puede ayudar a aprovechar las ventajas a corto plazo.

Por el contrario, si el crecimiento sorprende al alza o el dólar se fortalece considerablemente, reducir la exposición o cubrirse resulta esencial para gestionar el riesgo bajista. La volatilidad a corto plazo del XAU/USD, las oportunidades entre divisas impulsadas por la divergencia de las políticas globales y los cambios en los flujos de ETF ofrecen valiosas señales de trading.

Las oportunidades a lo largo de la cadena de suministro del oro también merecen atención. El aumento de los precios del oro mejora directamente la rentabilidad de la minería y las industrias afines, creando nuevas oportunidades de comercio e inversión. La transmisión de precios a lo largo de la cadena de valor no solo ofrece oportunidades especulativas, sino que también proporciona información útil sobre la dinámica general del mercado del oro.

En general, el mercado del oro en 2026 exige una combinación de análisis macroeconómico lúcido y flexibilidad táctica, aprovechando las oportunidades a corto plazo y respetando al mismo tiempo el valor duradero del oro como asignación estratégica a mediano y largo plazo.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse