- AUDUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

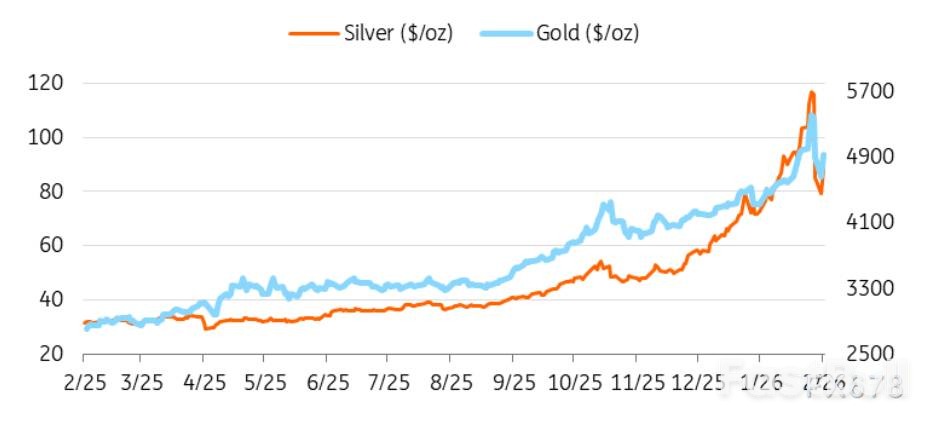

金銀價格在創歷史新高後經歷閃崩並迅速反彈,分析認為這主要是一場由過度投機引發的部位重置,而非基本面逆轉。短期波動仍將持續,美元走勢和央行購金將是後市關鍵。

金銀價格在創下歷史新高後突然暴跌,市場劇烈震盪。但隨著美元走軟,逢低買盤迅速湧現,推動價格穩定反彈。

這輪突如其來的拋售,究竟是多頭市場的終結,還是只是技術性調整?雖然短期波動仍將持續,但種種跡象表明,這更像是一場由市場結構引發的部位重置,而非基本面邏輯的根本逆轉。

這輪貴金屬拋售的強度和速度都堪稱歷史罕見。上週五,黃金創下2013年以來的最大單日跌幅,白銀的單日跌幅更是創下歷史紀錄。繼週五重挫後,市場弱勢在周一延續,投資人集中平掉了先前極度擁擠的多頭部位。

這次拋售前,貴金屬剛走完一波長達三個月的史詩級上漲。黃金價格從4,000美元/盎司飆升至5,500美元上方,白銀則從約50美元/盎司暴漲至近120美元。這輪漲勢主要由來自中國的投機性買盤驅動,從散戶到大型股票基金,大量增量資金湧入大宗商品,將價格推向了極端水平,直至上週行情急轉直下。

引爆回調的直接導火線,是川普總統擬提名凱文沃許(Kevin Warsh)擔任下一屆聯準會主席的消息。市場普遍將沃什視為最「鷹派」的候選人,這一預期推動美元大幅走強,導致先前押注美元疲軟的投資者紛紛獲利了結。

隨著市場部位變得過於擁擠、波動率飆升,交易所和經紀商也開始上調保證金要求。這一系列訊號表明,市場槓桿已經過度透支。因此,本輪價格下跌主要是由投機盤平倉和被動強制平倉驅動,並非源自於宏觀經濟或貴金屬基本面的惡化。

週二,隨著市場避險情緒緩解,金銀價格強勢反彈。現貨黃金反彈超過6%,白銀漲幅約8%,收復了部分失地。這次反彈也印證了先前的拋售存在超跌成分,動量交易和槓桿資金放大了跌幅。

從中長期看,這次回檔完成了部位重置,擠掉了市場的過度投機泡沫。但它也提醒我們:貴金屬市場對流動性、部位和整體風險情緒的變化仍然高度敏感。

此輪行情中,貴金屬與美元的負相關關係再次凸顯,這使得金銀價格對短期的外匯波動尤其敏感。展望後市,美元走勢仍將是影響短期價格的核心驅動力,貴金屬大機率會繼續與美元反向波動。

白銀常被稱為“加了槓桿的黃金”,其價格波動的百分比通常遠大於黃金。由於白銀市場規模較小,且兼具投資與工業雙重屬性,其價格的漲跌都會被放大-這項特性在本次拋售與反彈中表現得淋漓盡致。

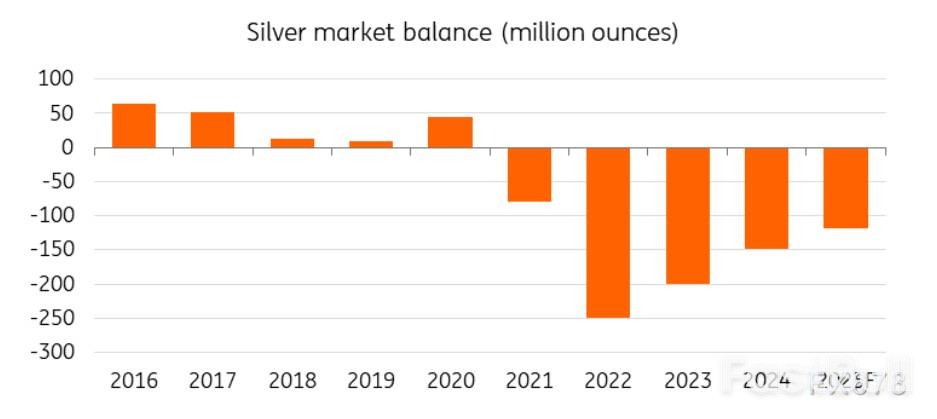

儘管短期內白銀的波動率仍將維持高位,但它的中長期基本面並未改變。與電氣化轉型相關的工業需求,以及持續偏緊的實體供應,都在為銀價提供支撐。當然,更高的波動率也意味著它對市場情緒和部位的變化比黃金更敏感。

不過,白銀若要開啟更具持續性的反彈,首先需要看到ETF資金流出的態勢穩定。目前,白銀ETF持倉已連續八日下降,而ETF需求仍是影響銀價的核心因素之一。

對於黃金而言,本輪迴調並未改變其核心的宏觀邏輯。從中長期來看,避險需求、全球央行的持續購金以及實際利率前景,仍將是金價的堅實支柱。

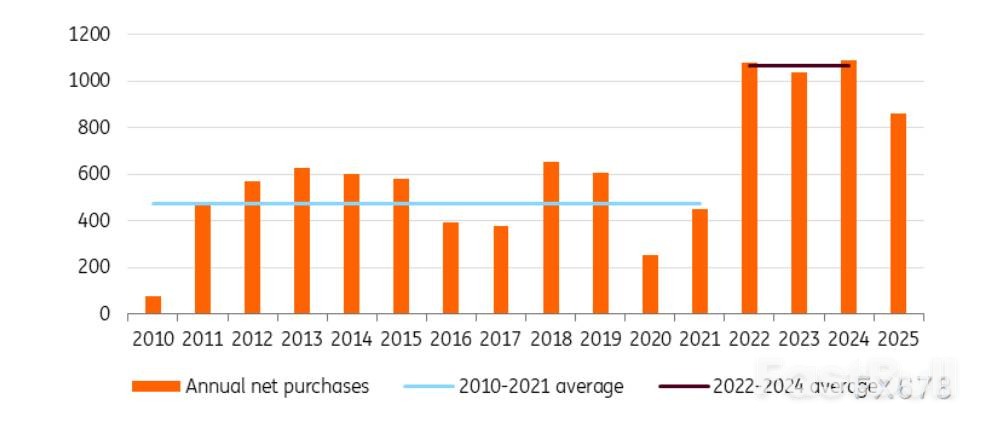

黃金多年多頭的根基,正是全球央行的持續增持。這股購金潮始於2022年俄烏衝突之後,各國開始重新評估外匯存底的安全性和多元化策略。自此,官方部門的購金需求成為黃金市場穩定且持久的支撐力量。

儘管去年央行的購金力道放緩,但各國官方機構整體仍是黃金的淨買入方。在本輪價格回檔之後,央行很可能會重新加強購買。央行的購買行為具有策略性和長期性,基本上不受短期價格波動影響,為黃金的中長期走勢構築了結構性支撐。

短期內,隨著市場持續調整部位,貴金屬的波動率高機率將維持在高位。在宏觀基本面沒有發生實質轉變的前提下,此次拋售更應被視為一次修正性調整,而非結構性的趨勢反轉。

然而,金銀價格後續反彈的節奏和持續性,將取決於美元走勢、利率預期以及整體市場的風險情緒。未來,貴金屬市場更可能以更平穩、非線性的節奏震盪上行,而不是重演過去幾個月那種爆發式的單邊行情。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。