- AUDUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

國泰海通宏觀研究梁中華團隊認為,黃金大跌源自於前期非理性超漲和散戶高槓桿資金踩踏,而非聯準會政策轉向。目前去槓桿接近尾聲,建議專注於超跌佈局機會。長期看,全球貨幣體系重建、央行持續購金邏輯未變,黃金牛市格局仍穩固。白銀短期壓力較大,但中長期可跟隨黃金配置。

本輪黃金價格的大幅下跌主要是前期超漲、資金槓桿較高、交易擁擠情況下的正常調整,並不會改變黃金長期上漲的牛市格局。中長期來看仍可關注黃金的佈局機會。

1)短期:為何大跌?主要原因不是聯準會

首先,我們認為貴金屬大跌的最主要的原因來自於前期的非理性超漲。在這種情況下,獲利止盈需求的累積使得較小的邊際擾動也會帶來劇烈的回檔壓力。其次,非理性上漲時期累積的散戶槓桿資金成為了波動擴大機。 "沃什交易"只是引爆貴金屬情緒轉向的導火線之一,而非主要原因。

2)中期:關注超跌帶來的機會

前期黃金的上漲主要集中在亞洲與美洲交易時段。在此輪下跌中,美盤與亞盤內黃金價格有明顯調整,歐洲交易時段黃金價格已穩定。後續隨著各交易所去槓桿進程的結束,黃金價格可望逐漸穩定。整體來看,黃金中長期行情仍沒有結束,建議專注於超跌所帶來的黃金佈局機會。

白銀短期稀缺,長期不稀缺。白銀短期壓力偏大,白銀短期供給具有稀缺性,是"投機"黃金的工具:黃金漲的時候,白銀漲的更多;黃金跌的時候,白銀跌的更多。而長期來看,白銀供應並不那麼稀缺,所以銀銅比將長期保持穩定,金銀比將長期上漲。

3)長期:黃金行情仍有支撐

本輪貴金屬價格的大幅下跌是對年初以來非理性上漲的技術性調整,而非黃金長期牛市的終結。短期來看,前期過熱投機情緒的降溫,以及資金槓桿水準的下降有助於黃金重回更健康與穩健的上漲趨勢。長期來看,在各國信任程度下降的情況下,全球仍在經歷持續的貨幣體系重構,央行購金仍有較大空間,黃金長期的行情仍會延續。

· 短期:為何大跌?主要原因不是聯準會

自2026年以來,黃金、白銀等貴金屬經歷了急漲與急跌的"過山車"行情。截至2月2日,倫敦金現已從近5,600美元/盎司的最高點回落至4,500美元/盎司附近,下跌近20%。倫敦銀現則從121美元/盎司跳水至80美元/盎司以下,跌幅接近40%。此輪貴金屬價格調整幅度之大、速度之快在歷史上均較為罕見。除此之外,銅、鎳、鋁等金屬也有明顯回落。

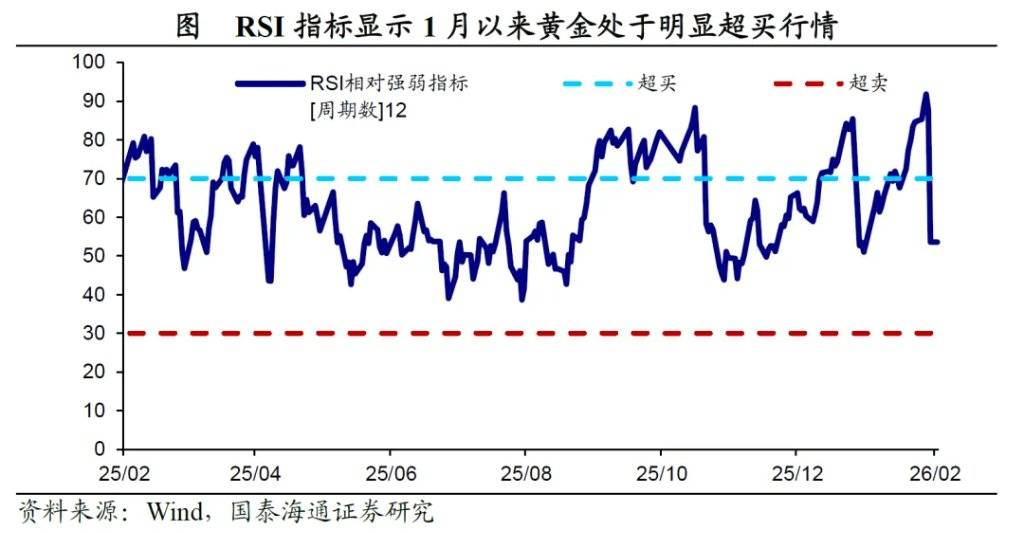

黃金與白銀為何大跌?首先,我們認為大跌的最主要的原因來自於前期的非理性超漲。年初以來,在川普揚言購買格陵蘭島、伊朗局勢升溫、美國政府關門風險再次上升等事件的催化下,美元信用裂隙再次加大,使得黃金的避險屬性與貨幣屬性得到強化。 2026年開年1個月的時間內黃金便已累積了近25%的漲幅,白銀在1月更是一度上漲近70%。從RSI指標來看,1月以來黃金在價格的快速上漲中已處於明顯的超買狀態。在這種情況下,獲利止盈需求的累積使得較小的邊際擾動也會帶來劇烈的回檔壓力。

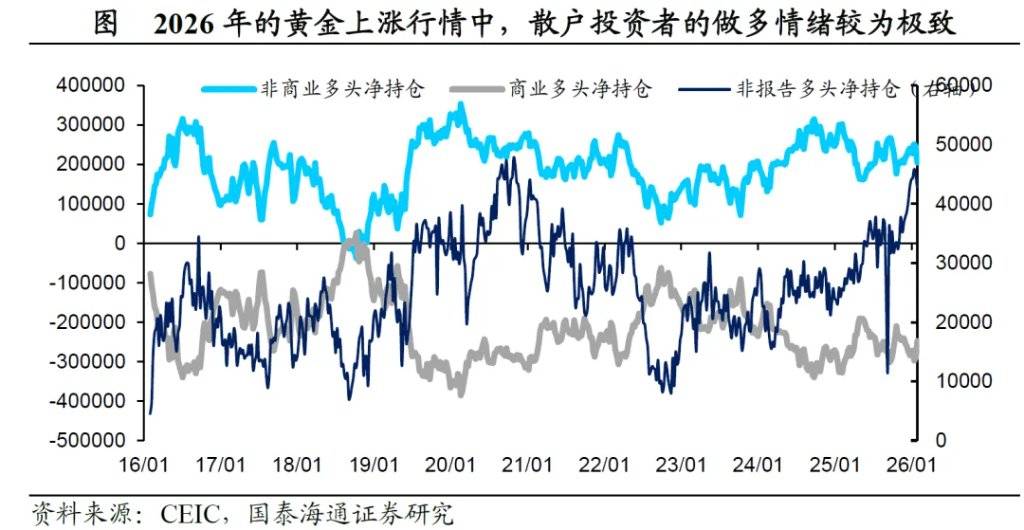

其次,非理性上漲時期累積的散戶槓桿資金成為了波動擴大機。 1 月以來,個人投資者加槓桿的意願較為強烈,黃金非報告多頭淨持倉在1 月已處於歷史高點。相較之下機構投資人在衍生性商品市場的做多情緒相對克制。與機構投資者相比,個人投資者往往具有高槓桿、低耐受且行為同質化的特徵。因此,當面臨價格大幅下跌以及交易所連續上調保證金的雙重壓力,容易引發槓桿資金"多殺多"的螺旋踩踏,大量資金被動平倉,形成加速去槓桿的格局。

"沃什交易"只是引爆貴金屬情緒轉向的導火線之一,而非主要原因。實際上,雖然沃什的縮表主張使其具有更強的鷹派色彩,但由於美國銀行間市場流動性狀態已轉變為略顯緊缺狀態,短期內沃什也難以推動縮表,更可能採取先降息的政策操作。近日10年期美債殖利率不升反降的走勢也反映出債券市場並未在交易沃什更鷹派的貨幣政策。

在前期超漲以及槓桿過熱的擁擠行情下,貴金屬對沃什當選、地緣風險邊際降溫等的反應更為劇烈,而貴金屬大幅下跌所帶來的risk off以及流動性衝擊,也一定程度傳染至其他資產市場,帶來普遍下跌的調整壓力。

· 中期:關注超跌帶來的機會

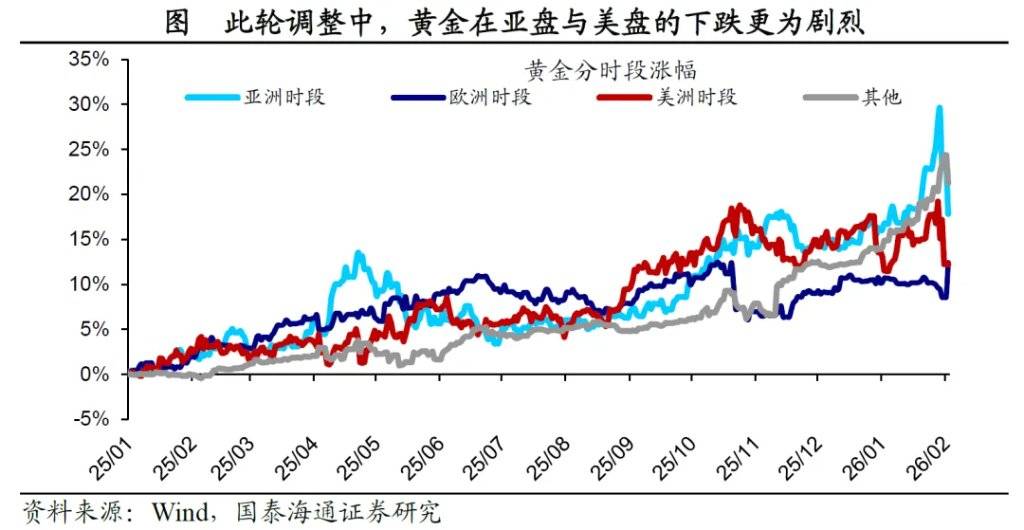

分時段來看,1月以來黃金的上漲主要集中在亞洲與美洲交易時段。其中,受主要交易所上調貴金屬保證金影響,美洲時段1月初有短暫回調,隨後重回上漲通道。亞盤黃金上漲動能相對穩健,並且在1月18日後呈現加速上漲行情。相較之下,歐洲交易時段黃金表現較為平淡。

在此輪調整中,截至2月2日,亞洲與美洲交易時段已經有明顯調整,幾乎抹去了前期加速上漲時期的漲幅。歐洲時段開始企穩回升。後續隨著各交易所去槓桿進程的結束,黃金價格可望企穩止跌。整體來看,黃金中長期行情仍沒有結束,建議專注於超跌所帶來的黃金佈局機會。

白銀短期稀缺,長期不稀缺。白銀短期壓力偏大,白銀短期供給具有稀缺性,是"投機"黃金的工具:黃金漲的時候,白銀漲的更多;黃金跌的時候,白銀跌的更多。而長期來看,白銀供應並不那麼稀缺,所以銀銅比將長期保持穩定,金銀比將長期上漲。

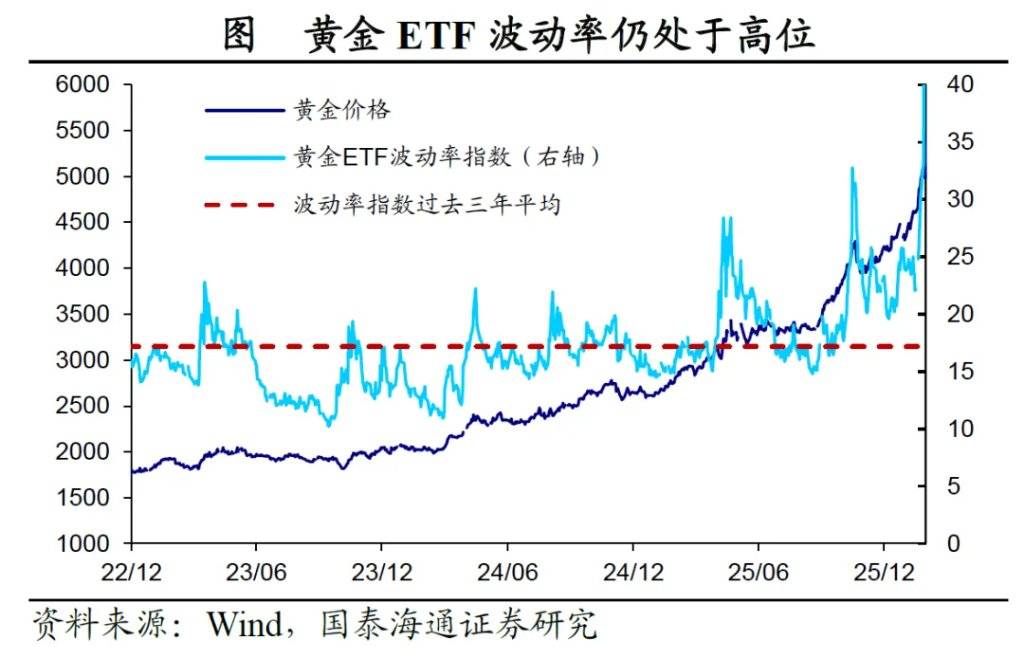

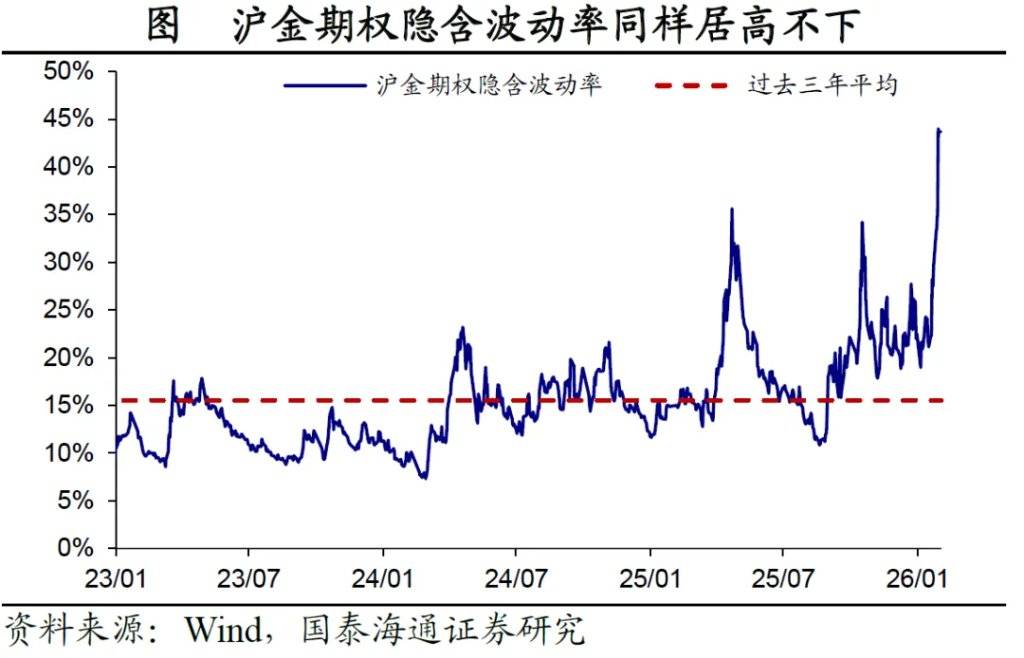

不過,目前黃金隱含波動率仍處於較高水平,黃金價格在短期或將延續高波動狀態。

· 長期:黃金行情仍有支撐

我們認為,本輪貴金屬價格的大幅下跌是對年初以來非理性上漲的技術性調整,而非黃金長期牛市的終點。短期來看,前期過熱投機情緒的降溫,以及資金槓桿水準的下降有助於黃金重回更健康與穩健的上漲趨勢。

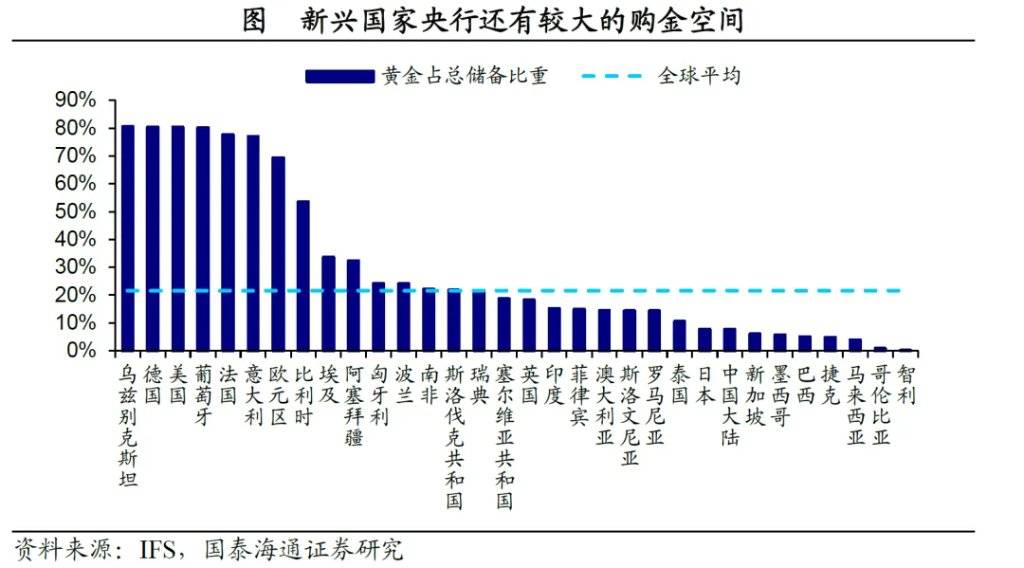

長期來看,黃金牛市的格局仍存,短期的大幅下跌往往提供較好的加倉機會。當前全球地緣政治風險擾動仍存、主要經濟體財政不可持續壓力加大。美元信用隱憂未消,全球仍將在信任基礎持續下降的情況下經歷貨幣體系的重構。目前新興經濟體央行黃金儲備規模仍低,央行購金仍將是會長期持續的趨勢,黃金中長期上漲的邏輯仍穩固。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。