- AUDUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

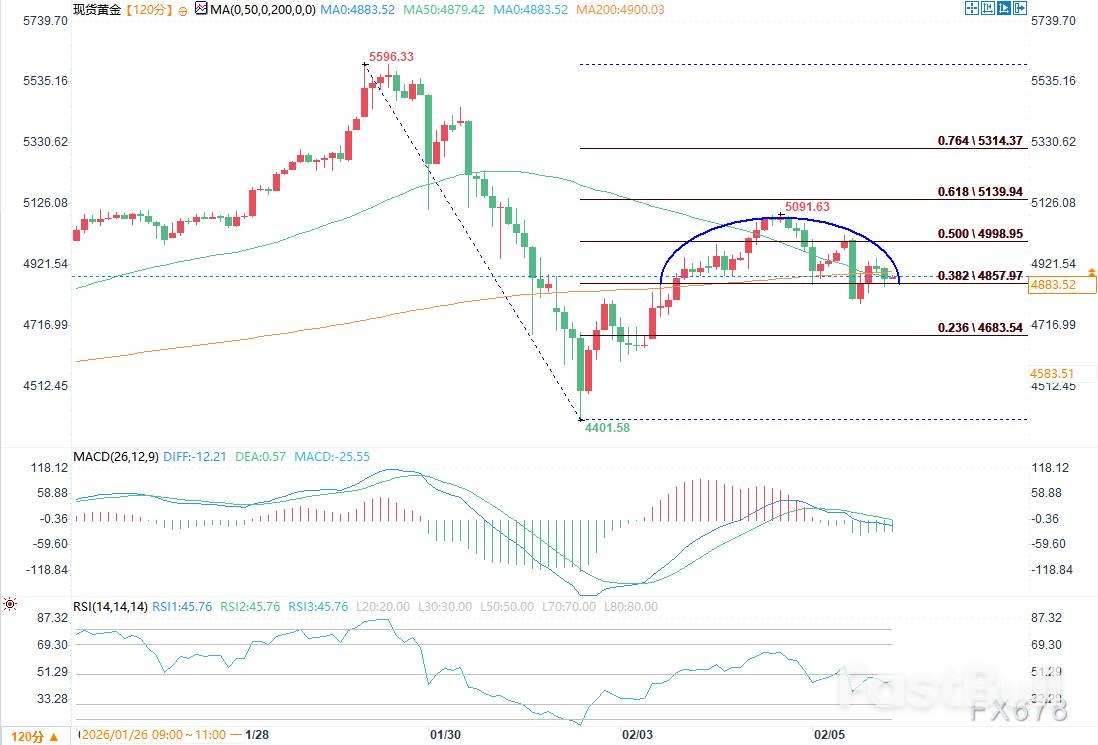

黃金反彈在5000美元關鍵關卡戛然而止,圓頂形態顯現,市場邏輯已從狂熱牛市轉為高位修正。基本面乏力與技術面頂部訊號共同施壓,預示金價重心或將繼續下移。

週四歐盤,黃金的反彈動能在關鍵心理關卡前戛然而止。現貨黃金價格在4790–5023美元區間內震盪,盤中一度下跌超2%,再次證明5000美元上方的壓力並非空穴來風,這一整數關口已成為短期行情難以逾越的阻力位。

年初因「沃什衝擊」引發的急跌行情,其影響遠未被市場消化。儘管金價從4,400美元一線展開技術性修復,但反彈過程緩慢且力度不足,整體走勢已演變為一個圓頂形體。從歷史形態來看,這通常不是新一輪上漲的起點,更像是空頭力量重新集結的過渡階段。當前「高位盤整、重心下移」的特徵,正印證了這個判斷。

黃金市場的核心邏輯已經發生根本轉變,從先前的極端多頭轉向高波動性的修正階段。

回顧2025年,在央行購金、地緣風險和美元走弱的共同作用下,黃金價格脫離常規估值框架,呈現出明顯的情緒驅動特徵,吸引了大量槓桿和投機資金。然而進入2026年後,這套邏輯迅速打破。 1月底,金價從5,600美元高點暴跌至4,400美元附近,其跌幅和速度遠超正常回調,更像是一場多頭部位的集中踩踏。

隨後的反彈雖然幅度可觀,卻缺乏持續性,在5,100美元附近便遭遇明顯阻力,未能形成新的上漲趨勢。這種「跌得快、反彈慢」的走勢組合,本身就顯示市場的風險偏好正在悄悄逆轉。

目前黃金面臨的局面是,基本面缺乏新的上漲動力,而技術面則顯示出明顯的頂部訊號。

從基本面來看,先前支撐金價的順風條件正在消退。市場對高利率的預期抬頭,疊加美元維持強勢,共同推高了持有黃金的機會成本,導致資金配置更為謹慎。雖然央行購金和亞洲市場的實體需求仍在,但這部分力量更扮演「緩衝墊」的角色,難以成為推動價格持續上行的主動力。由於前期漲幅過大,投機性部位尚未完全出清,市場更傾向將此反彈視為技術性修復,而非新行情的開端。

從技術結構上看,本輪反彈更像是一次“死貓跳”,而非趨勢性反轉。價格在急跌後的拉升並未伴隨成交量的有效放大,各項動能指標修復有限。 5000美元關口已從心理層面轉化為實質的供給區——前期高位套牢盤和短線博反彈的獲利盤,都在此區域形成持續賣壓。

目前,中短期均線系統已對價格形成壓制,技術指標整體運作在偏空區間。金價自4,401.58美元低點反彈後,在4,900–5,100美元區間構築的圓弧頂形態,進一步強化了市場的偏空格局。

展望後市,首次暴跌後的震盪反彈,實際上是市場重新分配籌碼的過程,也為下一輪波動積蓄了條件。

在美元和利率環境沒有根本性轉變之前,黃金缺乏重新走強的宏觀基礎。技術面上,4840–4790美元是短線關鍵支撐區,一旦該區域被有效跌破,行情可能加速向4600美元甚至前期低點滑落,空頭二次發力的可能性不容忽視。

綜合來看,黃金短期內仍處於反彈乏力、重心偏下的整理階段。在價格未能有效站穩5,100美元之前,市場操作應以防守和風險控制為主,不宜激進押注反轉。當價格反彈至關鍵阻力區域時,市場更容易出現拋售壓力。只有當價格強勢突破5,100美元,並伴隨成交量和動能指標的同步改善,才可能意味著市場結構發生了真正的變化。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。