- USDJPY

- XAUUSD

- XAGUSD

- WTI

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

做空美元曾是主流策略,如今卻面臨挑戰。美國政府停擺之際,美元逆勢走強,對沖基金加碼看漲。強勢美元或引發全球經濟連鎖反應,影響深遠。

在每日交易量達9.6兆美元的外匯市場上,做空美元是今年的主流交易策略,但這項押注正開始遇挫。

儘管美國政府停擺持續,作為全球主要儲備貨幣的美元仍升至約兩個月高點。亞歐兩地交易員表示,對沖基金正增加選擇權押注,認為美元對多數主要貨幣的反彈動能將延續至年底。

海外市場動態是關鍵推手——歐元與日圓本月大幅下跌;與此同時,聯準會官員呼籲對進一步降息保持謹慎的言論,也提升了美元的吸引力。

美元強勢持續時間越長,對那些堅持看空美元、認為將進一步下跌的投資者而言,損失就越慘重。看空陣營不乏高盛集團、摩根大通與摩根士丹利等巨頭。

若這一趨勢延續,可能會對全球經濟產生連鎖反應:例如,加大其他央行寬鬆貨幣政策的實施難度、推高宗商品成本,以及增加以美元計價的外債負擔。

美元若快速反彈,還可能打亂今年最熱門的部分交易——打壓第四季度新興市場股票與債券的看漲預期,同時拖累美國出口企業股價。

哥倫比亞Threadneedle公司的艾德·阿爾-侯賽尼(Ed Al-Hussainy)曾是美元看空者,如今已轉變立場。 2024年底美國大選後,這位投資組合經理選擇做空美元,而當時美元因所謂的「川普交易」仍在上漲。

過去一個半月裡,他透過減少新興市場曝險,逐步調整了這個立場。在他看來,核心原因在於:鑑於美國經濟的韌性,市場對聯準會降息的預期過於激進。

“我們對美元的看法已變得樂觀許多。”他表示,“市場已消化了一系列大幅降息預期,但如果沒有更多勞動力市場惡化的信號,這些降息舉措很難落地。”

彭博美元指數在經歷數十年來最陡峭的上半年跌幅後,自年中以來已累計上漲約2%。 2025年初,川普就職後暫未實施全面關稅,當時市場認為通膨將保持溫和,聯準會可望重啟降息,美元因此走弱。

今年4月,川普推出大規模關稅政策,加劇了市場對「貿易戰背景下外國投資者將對美國資產失去興趣」的擔憂,美元跌勢進一步加深。此外,市場也猜測川普傾向於美元走弱(這將利好美國出口商),加之他向聯準會施壓要求大幅降息,多重因素共同放大了美元的看空浪潮。

然而事實證明,國際投資者並未迴避美國市場——儘管有跡象顯示他們一直在購買衍生品以對沖美元下跌風險,但以大型科技股為首的美國股市吸引力太強,且美國國債拍賣中的海外需求基本上保持穩健。

美國商品期貨交易委員會(CFTC)最新數據顯示,截至9月末,對沖基金、資產管理公司與商品交易顧問仍持有美元空倉。儘管空倉規模遠低於年中峰值,但如果美元繼續升值,這些投資者仍可能面臨巨大虧損。

彭博MLIV亞洲團隊負責人加菲爾德·雷諾茲(Garfield Reynolds)表示,「美元上漲動能增強,正引發對過度看空美元頭寸的新一輪擠壓。似乎仍有大量資金持有美元空倉,寄望於2025年初'拋售美國資產'的敘事回歸。真是若如此,美元可能面臨進一步擠壓。」

巴克萊銀行全球外匯選擇權主管穆昆德·達加(Mukund Daga)表示,對沖基金正增加看漲美元的選擇權交易,押注年底前美元對多數G10貨幣將維持強勢。

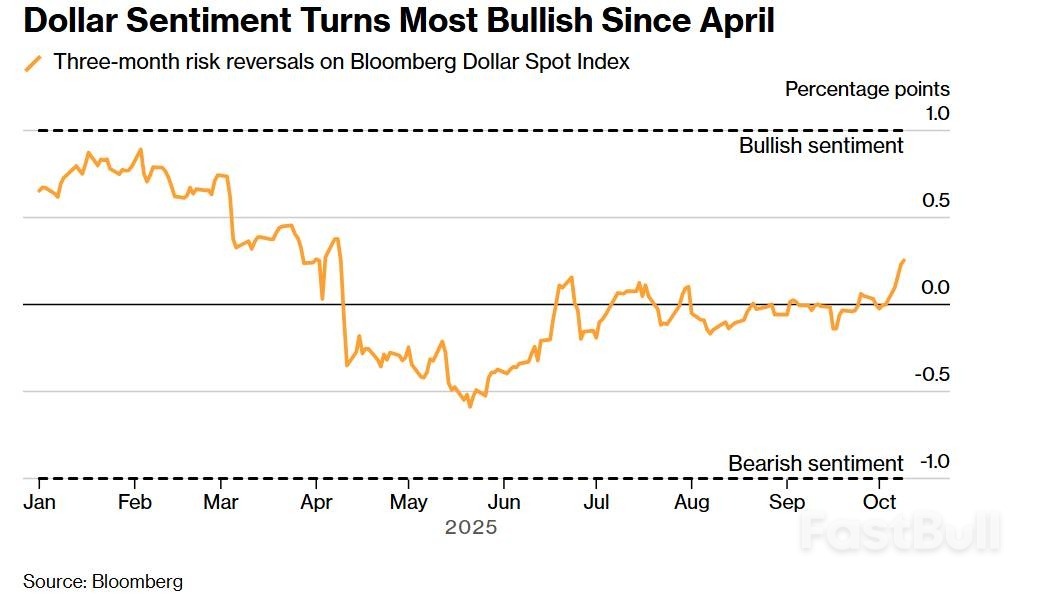

另有跡象顯示,選擇權交易員為對沖美元上漲風險所支付的成本,已高於對沖其下跌風險的成本。衡量美元看漲與看跌押注需求差異的指標顯示,交易者對美元的樂觀程度已升至4月以來最高。存託信託與清算公司(Depository Trust Clearing Corp.)數據顯示,本週以來,市場對美元看漲工具的需求每天都超過看跌工具。

交易者對美元的樂觀程度已升至4月以來最高

交易者對美元的樂觀程度已升至4月以來最高當然,美元未來走向仍是未知數,而聯準會的下一步行動將發揮關鍵作用。

交易員目前預計,聯準會年底前將降息兩次(每次25個基點),明年還將進一步降息。但近期聯準會9月會議紀錄及政策制定者言論均顯示,這條降息路徑遠非板上釘釘──儘管就業市場有降溫跡象,但通膨仍具黏性。

「市場目前已經消化了聯準會完整的降息週期預期。」愛德華瓊斯(Edward Jones)投資策略主管莫娜·馬哈詹(Mona Mahajan)表示,「此前市場並未如此預期,這也解釋了美元為何大幅走弱,但匯率出現一定程度的均值回歸是合理的。」

對匯率預測者而言,一大複雜因素是美國政府停擺導致關鍵就業數據延期發布——不過據稱美國勞工統計局已召回員工,準備編制一份關鍵通膨報告。若有證據顯示就業市場疲軟加劇,可能會讓做空美元的交易重新活躍;華爾街部分大型銀行仍認為,未來幾個月美元將進一步下跌。

所謂的「貶值交易」可能是美元面臨的另一個變數:隨著主要經濟體財政擔憂加劇,部分投資者正轉向比特幣與貴金屬等被視為「安全資產」的品種,而非主要貨幣。

今年稍早美元下跌的重要原因之一,是市場認為非美市場前景改善將吸引投資者。但法國與日本的政治局勢打亂了這項預期。

匯率反映的是貨幣相對價值:日本執政黨新任領袖高市早苗可望出任首相,這一前景導致市場對日圓的信心惡化。她的政策被認為將推高通膨與債務融資刺激規模,這項預期已使日圓跌至2月以來最低水準。

同時,法國總統馬克宏政府仍深陷危機,進一步拖累歐元——歐元已跌至8月以來最低。

澳洲聯邦銀行策略師卡羅爾·孔(Carol Kong)表示,考慮到法國的局勢,以及日本將實施更寬鬆財政與貨幣政策的預期,美元兌歐元與日圓的漲勢可能具有持續性。

「事實上,用我們的一句老話來說,美元是『矮子裡拔將軍』。」紐約Natalliance Securities公司副主席安德魯·布倫納(Andrew Brenner)表示,“鑑於日元與歐元均面臨壓力,不要指望美元會大幅下跌。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。