行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

在人工智慧浪潮推動下,記憶體晶片供應持續緊張,產業高層及華爾街分析師普遍預測,這場由HBM需求激增引發的「超級週期」將至少持續到2026-2027年,甚至更久,DRAM等記憶體價格已大幅上漲並可能繼續走高。

人工智慧浪潮下,晶片基礎設施建設需求火爆,儲存晶片的供應緊張問題也日益凸顯。現在,一個共識正在形成:這場缺貨潮的持續時間可能遠遠超出預期。多位半導體產業資深人士判斷,供應短缺至少還會持續兩到三年。

半導體設計軟體巨頭新思科技(Synopsys)的CEO薩西尼·加齊(Sassine Ghazi)給出了明確的時間表:晶片短缺將持續到2026年和2027年。

加齊解釋說,目前全球頂級廠商生產的大部分記憶體晶片,都「直接流向了人工智慧基礎設施」。這導致需要內存晶片的其他眾多市場,因產能不足而陷入困境。

儘管三星、SK海力士和美光這三大記憶體巨頭正在努力擴大生產,但加齊指出,要實現顯著的產能擴張至少需要兩年時間。這正是這一輪短缺將長期持續的核心原因。

「現在是內存公司的黃金時期,」他表示。他還補充道,記憶體價格的上漲正迫使消費電子公司考慮提價,而這一趨勢「已經在發生」。

傳統的儲存市場總在供應過剩和短缺之間循環。但這一次,情況大不相同。越來越多的業內人士和分析師認為,市場正進入一個「超級週期」——這意味著供應緊張和價格上漲將比以往任何時候都更持久、更廣泛。

儲存巨頭美光科技在去年底就已經做出類似預測。該公司表示,持續的產業需求疊加供應限制,已造成儲存市場供應緊張,預計這一狀況將延續到2026年後。這意味著市場的上行週期至少會持續三年。

推動這一趨勢的關鍵是HBM(高頻寬記憶體)晶片的強勁需求。美光預測,到2028年,HBM市場的複合年增長率將達到約40%,從2025年的約350億美元成長至2028年的約1,000億美元。同時,NAND快閃記憶體的需求通常會跟隨HBM一同上漲,預示著當前的儲存上升週期可能會從2024年持續到2028年。

布魯姆斯伯里情報與安全研究所的分析則指出了問題的結構性根源:製造商正將晶圓產能從傳統的DRAM轉向生產HBM晶片。結果是,DRAM價格年增了171%,而DDR5的現貨價格自2025年9月以來已經翻了四倍。

該機構預測,記憶體價格可能在2027-2028年期間都將保持在高位。只有當新的製造工廠實現量產後,價格才可能部分回落。如果屆時AI需求放緩,那麼市場可能要到2028-2029年才會重新出現供應過剩。

產業分析公司IDC也確認了半導體「超級週期」的到來,並預測在經歷2023年的調整和2024年的復甦後,2024至2028年的半導體收入有望實現兩位數的複合年增長率。

華爾街的投資機構也得出了相似的結論。

高盛在近期的報告中指出,新年以來,DDR5現貨價格大幅上漲,而DDR4現貨價格自2024年9月以來也持續走高。現貨價格相對合約價格的巨大溢價,為DRAM合約價的後續上漲提供了強勁動力。

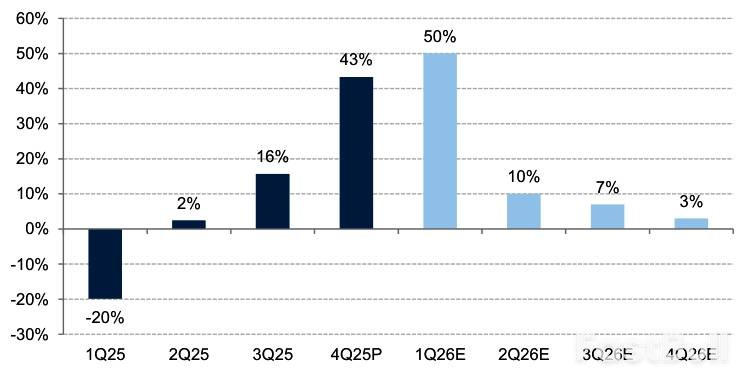

高盛也預測,三星今年的DRAM晶片平均定價將逐季環比成長,尤其是在第一季度,增幅預計可達50%。

同時,野村證券在其報告中將當前的市場狀況定義為前所未有的“三重超級週期”,即DRAM、NAND和HBM的需求將在2026年同時激增。野村判斷,在強勁的需求和有限的供應擴張共同作用下,這個超級週期將持續到2027年。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。