- EURUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

川普關稅政策實施後,其描繪的樂觀圖景與經濟學家警報形成對比。事實證明,大規模崩潰與預想復甦均未到來。本文將剖析雙方在就業、通膨、成長等六項關鍵預測上的偏差與現實,探討經濟走向。

在川普的關稅政策實施後,他描繪的樂觀圖景與經濟學家的嚴峻預測形成了鮮明對比。當企業和消費者還在消化這些混亂訊息時,川普在2024年的競選活動中再次加碼承諾:“市場、股市和整個國家都將繁榮興盛。”

然而,另一邊,經濟學家和商界領袖卻拉響了警報。貝萊德的拉里·芬克直言:「多數CEO都認為我們可能已經身處衰退。」摩根大通甚至警告全球衰退的可能性。

事實證明,雙方的預測都未完全應驗。大規模的經濟崩潰並沒有發生,但預想中的經濟復甦也並未到來。

儘管部分聯邦數據發布延遲,但現有數字顯示美國經濟展現了韌性,未來一年衰退的機率已降至25%以下。川普關於關稅收入的承諾部分實現,但其他多數承諾,尤其是製造業大規模回流,並未兌現。海外較低的勞動成本和國內政策的不確定性,讓許多公司對在美投資或遷回生產線望而卻步。

本文將深入剖析川普、白宮、經濟學家和商界領袖曾經做出的六項關鍵經濟預測,看看究竟發生了什麼,未來又將走向何方。

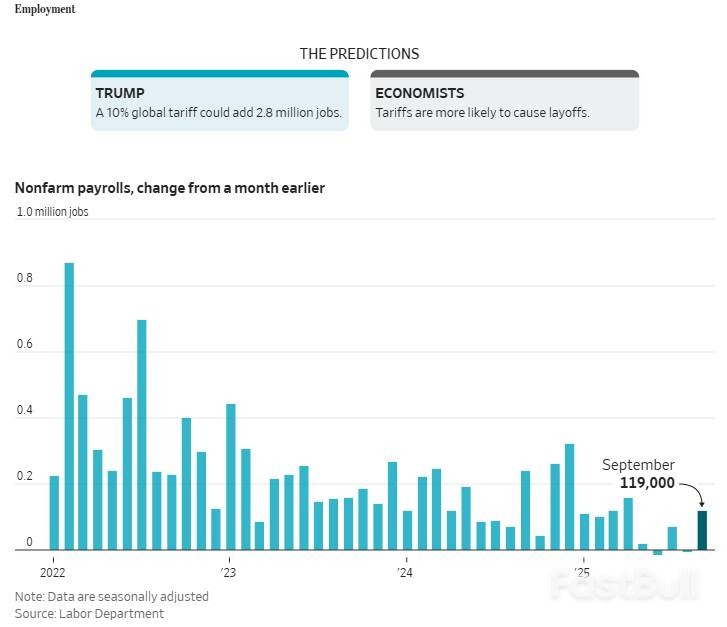

關稅政策實施八個月後,對就業的提振作用微乎其微。相反,一系列裁員公告和疲軟的勞動力數據,預示著勞工正面臨挑戰。

9月份,美國新增了11.9萬個工作崗位,遠超經濟學家預期,但這更像是前幾個月就業成長停滯後的異常反彈。截至9月,失業率已攀升至4.4%,創下四年來新高。

經濟學家不否認關稅未來可能帶動招聘,但情況遠比想像的複雜。許多製造商仍需從海外進口原料,而關稅讓這些材料變得更昂貴。自川普上任以來,製造業已淨減少約5.4萬個工作崗位,儘管很難精確剝離關稅是唯一原因。

自行車進口商和製造商肯特國際公司的老闆阿諾德·卡姆勒就是一個例子。他表示,對中國產自行車零件的高關稅,直接導致其南卡羅來納州的工廠倒閉,64名工人失業。儘管他的公司仍在從中國及亞洲其他地區進口整車,但為零部件支付的數百萬美元關稅,使得在美國組裝自行車變得無利可圖。

“這太難了,”他說,“4月互徵關稅後,我們就徹底結束了。”

在通膨問題上,川普和經濟學家的預測都出現了偏差。

關稅確實迅速傳導至消費端。從梅西百貨到百思買,各大零售商紛紛提價,直接衝擊了美國民眾的皮夾。沃爾瑪首席財務官約翰·戴維·雷尼在5月時曾表示:“價格上漲的幅度和速度在某種程度上是前所未有的。”

但最壞的通膨情景並未出現。通膨率連續數月在3%左右徘徊,雖高於聯準會2%的目標,但低於許多經濟學家的預期。

這背後有幾個原因:

• 影響範圍有限:關稅主要衝擊了部分消費品,而住房和汽油等關鍵領域的成本抑制了整體通膨。

• 政策反覆無常:川普在關稅政策上的搖擺不定,讓許多公司選擇觀望,不敢貿然進行更大範圍的價格調整。

• 司法懸念:最高法院關於川普徵收關稅權力的案件懸而未決,也給了企業繼續等待的理由。

經濟學家預計,隨著企業消耗完關稅實施前的庫存並重新談判合同,未來價格仍會上漲。聯準會主席鮑威爾坦言:「我們一直無法對此做出精確預測。沒有人能。」如果不再宣布新關稅,現有影響完全傳導至經濟大約需要九個月,這可能推動商品通膨在2026年下半年回落。

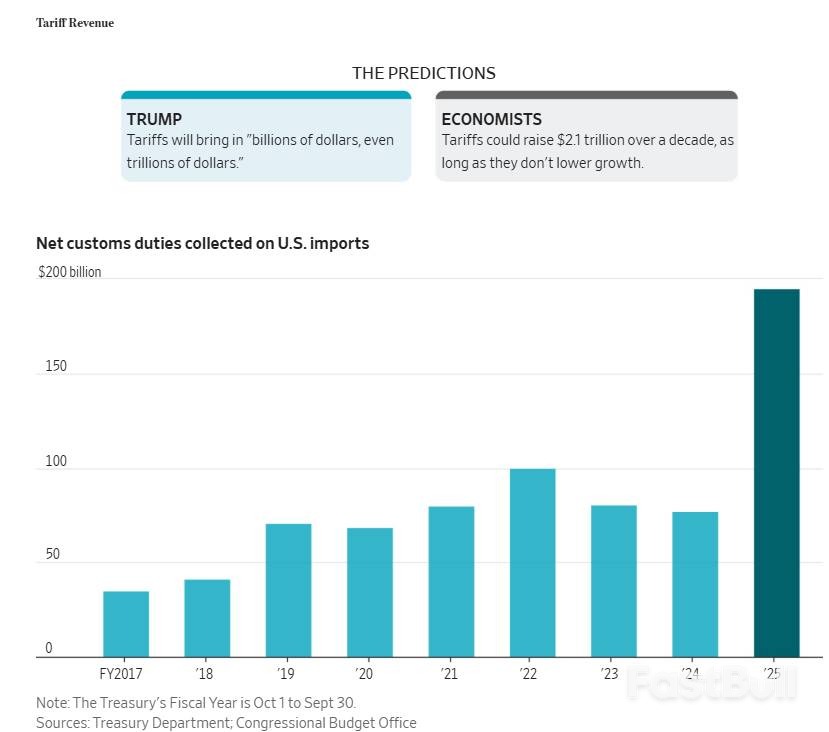

在增加財政收入這一點上,政府確實得分了。關稅帶來了相當可觀的收入。

根據財政部數據,在4月至9月關稅迅速加徵期間,聯邦國庫平均每月收到250億美元的關稅收入,而2024年同期的月均額僅66億美元。

然而,川普另一個更大膽的預測卻被證明過於樂觀。他曾在4月表示,關稅收入「可以替代所得稅」。事實遠非如此。

2025財年,關稅總額預計將達到約1,950億美元,是前一年770億美元的兩倍多。但相較之下,2024年個人所得稅收入高達2.4兆美元,佔據聯邦總收入的半壁江山。關稅收入與之相比,仍是杯水車薪。

未來,這筆收入還面臨變數。最高法院即將對川普徵收關稅的權力做出裁決。如果法院推翻基於《國際緊急經濟權力法》徵收的關稅,每月關稅收入將減少一半以上,已經徵收的超過1000億美元甚至可能需要退還。屆時,川普很可能會嘗試透過其他法律途徑來彌補損失。

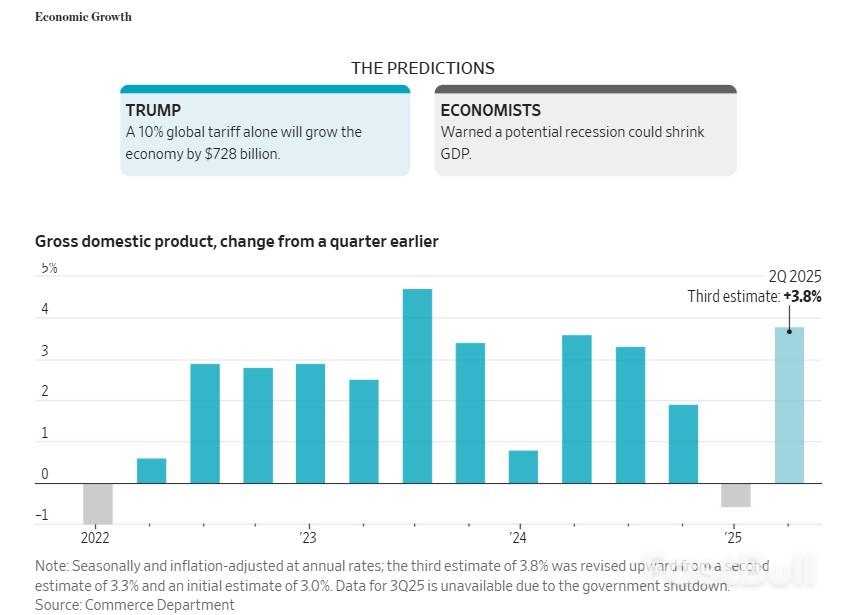

關稅並未如預期的拖垮經濟。相反,美國經濟表現強勁,第二季GDP年化成長率達到3.8%,創下近兩年來最強的季度成長。第三季也緊追在後,成長約3.5%。

這背後的主要推手,幾乎是所有經濟學家在2025年初都未預料到的AI投資熱潮。巴克萊銀行估計,光是上半年與AI相關的支出就為GDP年化成長率貢獻了0.8個百分點,約佔同期成長的一半。 AI熱潮帶動的股市反彈,又進一步刺激了作為經濟關鍵引擎的消費者支出。

此外,川普本人也撤回並推遲了許多他曾威脅要加徵的關稅。例如,對中國商品的關稅在4月一度提高到145%,幾週後降至30%,到10月又隨著貿易協定的達成降至20%。

同時,進口商透過尋找替代品和從其他國家採購,巧妙地規避了部分高關稅。稅收基金會估計,雖然名義上的加權適用關稅稅率已升至15.8%,但企業實際支付的有效稅率僅為11.2%,遠高於2024年的2.5%,但低於紙面數字。

展望2026年,經濟學家預計持續的AI投資和減稅將繼續為經濟成長提供支撐。

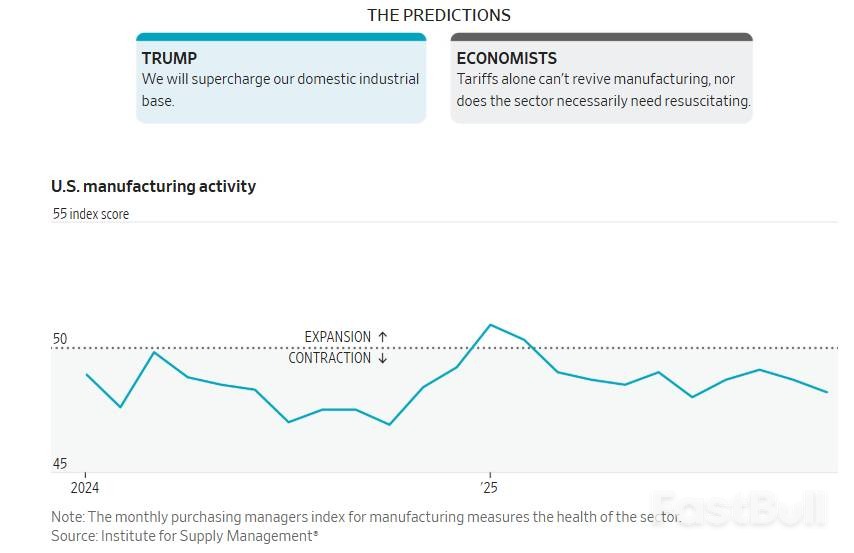

川普的關稅策略,似乎正在與其重振製造業的目標背道而馳。

美國製造業活動已連續九個月萎縮。供應管理協會(ISM)11月的製造業採購經理人指數(PMI)為48.2,低於50的榮枯線,顯示產業處於收縮狀態。

許多製造商指出,不斷變化的關稅環境使他們無法進行提前規劃或推動重大投資。儘管白宮列舉了蘋果、豐田、英偉達和台積電等公司宣布加強在美製造業的計劃,但其中一些投資無論有無關稅都可能發生,而且大型項目從宣佈到落地需要數年時間,期間政策可能再次生變。

要真正讓製造業回流,關稅需要高到足以使美國本土生產具有成本競爭力。但如此高的關稅在短期內反而會損害產業,因為美國目前所需的許多零件和生產資料只能從國外取得。

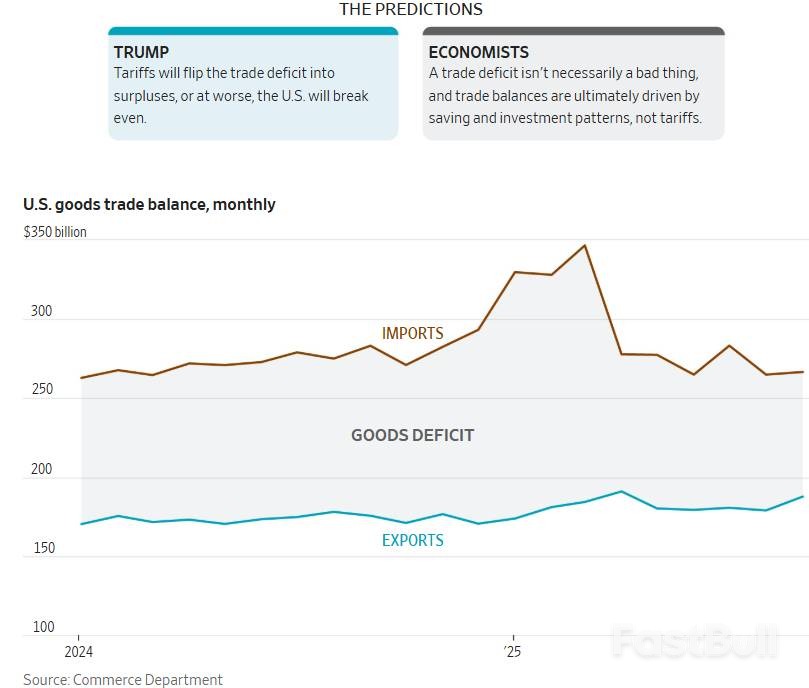

關稅無疑擾亂了今年的美國貿易。 3月,在關稅生效前,企業爭相囤貨導致商品逆差大幅擴大;4月,隨著10%的全球基礎關稅生效,逆差又急劇收窄。

9月份,商品逆差縮小至790億美元,是約五年來的最低水平,但這主要是由黃金的短期交易所驅動。從全年來看,商務部數據顯示,今年的商品逆差仍高於去年同期。

川普將貿易逆差描述為有害的,並將關稅視為解決方案。但許多經濟學家認為這項前提就是錯誤的。他們指出,逆差不一定是經濟的危險訊號,甚至可能是好事。

當美國人支出超過儲蓄時,產生的貿易逆差為外國投資者提供了美元,這些美元通常會再投資於美國資產,這種穩定的資本流入長期以來一直支撐了美國的經濟實力。相較之下,在經濟衰退期間,隨著消費和進口需求下降,逆差反而通常會變窄。

只要川普繼續用關稅政策為市場帶來意外,貿易的波動性就會持續存在。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。