- AUDUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

散戶將白銀視為「GameStop」致其暴漲,卻遭遇三日暴跌40%的屠殺。這並非單純的市場回調,而是華爾街巨鱷利用保證金上調和結構性優勢,收割散戶的殘酷遊戲。

“我今天虧了一整年的稅後工資。”

上週五,一位Reddit用戶在論壇裡留下了這句絕望的評論。幾天前,白銀還被散戶們奉為“2026年的GameStop”,是挑戰華爾街的象徵。論壇裡,「鑽石手」的表情包隨處可見,人們發誓要將銀價推向月球。

然而,這場狂歡在三天之內就宣告結束。

白銀價格從超過120美元/盎司的高位自由落體,三日暴跌40%,抹平了近期所有漲幅。對於那些在高位追入的散戶而言,這不是回調,而是一場屠殺。曾經承載著暴富夢想的白銀市場,轉眼間變成了埋葬散戶的「萬人坑」。

這一切究竟是如何發生的?當散戶高喊「逼空」時,華爾街的巨鯊早已聞到了血腥味。

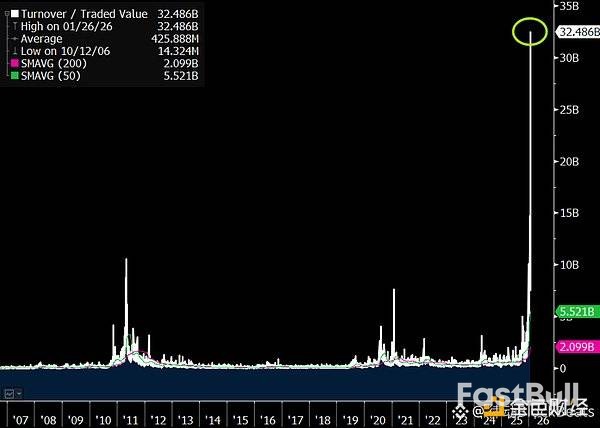

2026年1月的白銀市場,已完全被非理性情緒主導。

VandaTrack數據顯示,光是1月份,個人投資人就向白銀ETF淨注入了創紀錄的10億美元。這股狂熱在1月26日達到頂峰,當天白銀ETF(SLV)的交易高達394億美元,幾乎追上了標普500指數ETF(SPY)的419億美元。一個單一品種的ETF,熱度直逼美股大盤。

StoneX市場分析師Rhona O’Connell直言:“白銀已被嚴重高估,陷入了自我實現的瘋狂。它就像希臘神話裡的伊卡洛斯,飛得離太陽太近,最終會被燒死。”

社群媒體是這場狂歡的催化劑。在Reddit的WallStreetBets等板塊,關於白銀的討論帖數量激增至五年平均的20倍。散戶像2021年湧入GameStop一樣,試圖用資金洪流淹沒基本面。

Bull and Baird的市場策略師Michael Antonelli無奈地表示:“白銀已經完全是2026年的GameStop。價格三個月翻倍,完全脫離工業需求,純粹是散戶資金堆出來的。”

但他們忘了,白銀素有「打了類固醇的黃金」之稱。它漲得多瘋,跌起來就有多狠。

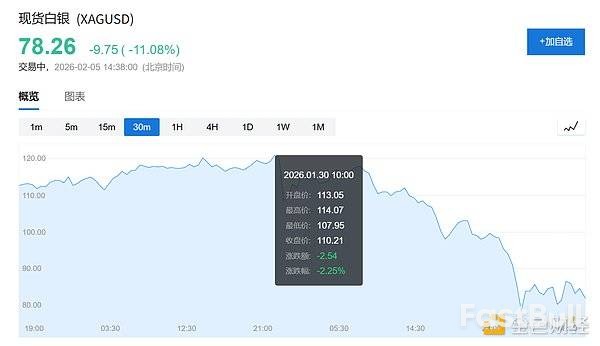

1月30日,慘案發生。白銀在幾小時內遭遇史詩級拋售。

替罪羔羊:聯準會主席提名?

市場很快就為這場崩盤找到了一個看似完美的解釋:凱文沃什(Kevin Warsh)被提名為下一任聯準會主席。邏輯很簡單:沃什是鷹派,意味著利率將維持高位,這對不產生利息的貴金屬是重大利空。

但細節揭示了真相並非如此。

沃什的提名於美國東部時間下午1:45宣布,而白銀的崩盤從上午10:30就已經開始。在消息公佈前的三個多小時裡,銀價早已暴跌27%。

致命一擊:交易所的保證金上調

將崩盤歸咎於聯準會提名,更像是個煙霧彈。真正的「屠殺工具」是保證金規則的調整。

芝加哥商業交易所(CME)在崩盤前一周內,連續兩次上調白銀期貨的保證金要求,累計上調幅度高達50%。

這意味著,一個滿倉加槓桿的散戶,原本帳戶裡只需22,000美元就能維持頭寸,現在突然被要求補足到32,500美元。如果拿不出這額外的10,500美元,交易系統就會自動強制平倉,不計成本,不問價格。

這正是崩盤如此迅猛的原因。第一輪強平引發價格下跌,下跌又觸發更多人的強平線,形成惡性循環。而散戶,就處在這個循環的最底層。

當散戶在「萬人坑」中哀嚎時,機構投資人卻在利用結構性優勢,坐等散戶拋盤後低價吸籌。專欄分析師Luis Flavio Nunes揭示了以摩根大通為代表的機構,在此次崩盤中教科書般的操作。

第一步:取得廉價流動性

就在交易所提高散戶保證金門檻的同時,銀行機構卻能從聯準會獲得「輸血」。數據顯示,12月31日,銀行透過聯準會的緊急貸款窗口(SRF)借入了創紀錄的746億美元。這個工具的設計初衷就是為合格金融機構提供短期流動性,但個人投資者無法使用。

第二步:坐等強平連鎖反應

面對突然提高50%的保證金要求,散戶和機構的應變能力天差地別。多數散戶因無法及時補足現金,被經紀商自動平倉,在市場暴跌時不計成本地賣出。

而機構則可以利用信貸額度或緊急貸款,從容調動資金,獲得更多時間和彈性來管理部位。因此,散戶的部位在恐慌中以最差的價格被清算,而機構則能進行更具策略性的操作。

第三步:利用特權套利

摩根大通同時扮演白銀市場的雙重角色:既是最大白銀基金SLV的實體託管行,也是可以大批量創造或贖回該基金份額的「授權參與人」。

1月30日的恐慌拋售中,SLV的股價一度跌至64.50美元,與其代表的實體白銀價值79.53美元之間出現了高達19%的折扣。

擁有「授權參與者」資格的機構可以利用這一價差,低價買入ETF份額,再兌換成價值更高的實體白銀。數據顯示,當天約有5,100萬股SLV被贖回,這項操作就帶來了約7.65億美元的套利利潤。這雖然是合規的市場機制,卻是一般投資人無法觸及的利潤來源。

第四步:在底部精準接盤

摩根大通也持有大量白銀空頭部位。在1月30日,當散戶因保證金不足而在78.29美元的低點被強制平倉時,CME記錄顯示,摩根大通在此價位接手了633張合約,獲得了310萬盎司的白銀實物。

我們無法證實華爾街是否策劃了這一切,但其獨特的市場地位和權限組合,使其在結構上能夠從這場混亂中多重獲利。

在這場風波中,無數散戶失去了多年的積蓄。

分析師Rhona O'Connell的評價一針見血:“白銀永遠是一個死亡陷阱。”

金融市場從來就不是公平的競技場。當散戶試圖用熱情和表情包去挑戰由演算法、槓桿和規則制定者構成的金融機器時,結局往往早已註定。白銀不是GameStop,它是一個遠比股市殘酷的修羅場。散戶們以為在向華爾街衝鋒,殊不知,他們只是在親手為自己挖掘了一個巨大的“萬人坑”,然後排隊跳了下去。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。