- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

川普提名凱文沃許任聯準會主席,這位「降息+縮表」主張的QE批評者引爆市場劇震。其矛盾政策組合與鷹鴿難辨的本色,令全球金融界對其未來走向及資產價格重估充滿困惑與激辯。

當地時間1月30日,美國總統川普提名凱文沃許(Kevin Warsh)擔任下一屆聯準會主席。這位橫跨政、商、學三界的精英一經提名,便在全球金融市場引爆了一場劇烈震盪。

市場反應立竿見影:COMEX黃金單日暴跌8.35%,創下近40年來最大單日跌幅,短短幾天內價格跌去上千美元;美元指數則強勢拉升超過1%。

這一系列巨變的背後,是市場對沃什政策主張的困惑與重新定價。這位堅定的量化寬鬆(QE)批評者,為何會獲得要求聯準會加大「印鈔」力度的川普青睞?他那套「一邊降息、一邊縮表」的矛盾政策組合,究竟將如何運作?面對複雜的經濟局面,這位被川普盛讚「可能是最好的」候選人,最終會兌現降息承諾,還是回歸緊縮本色?

凱文沃什的提名被市場普遍視為「超預期」。在此之前,熱門人選多為純粹的“鴿派”,他們的政策主張更側重於激進降息,以迎合川普的政治訴求。

而沃什雖然也支持降息,但他更是一位堅定的“過度量化寬鬆批評者”,長期主張縮減美聯儲龐大的資產負債表。紐約州立大學布法羅分校政治學助理教授科林·安德森分析稱,沃什獲得提名,表明有人成功說服了川普,美聯儲作為一個重要機構,至少目前不應被完全政治化。

降息,是放鬆貨幣政策的核心手段,旨在向市場注入流動性;而縮表(量化緊縮,QT),則是透過減少央行資產來回收流動性。沃什的核心主張,就是推行「降息+縮表」的政策組合,無異於要求聯準會「一邊放水,一邊抽水」。

加拿大皇家銀行BlueBay資管公司首席投資長馬克道丁分析稱,從傳統貨幣政策框架來看,這組合確實相互矛盾。但沃什本人可不這麼認為。他長期以來一直覺得聯準會的資產負債表規模過於龐大,必須收縮。

在他看來,如果想在不導致金融環境明顯收緊的情況下推進縮表,就需要透過降低聯準會利率來進行避險。這套邏輯或許能說服聯邦公開市場委員會(FOMC)的其他成員,同時在名義上滿足川普對低利率的訴求。

沃什的理論支柱:AI與貨幣主義

這套「實用的貨幣主義」理念,根植於沃什對通膨、生產力和聯準機制的獨特理解。

首先,他堅信通膨的本質是貨幣現象,將過去幾年的高通膨直接歸咎於聯準會的過度印鈔和財政的過度支出。這一觀點直接否定了鮑威爾時期將通膨歸因於供應鏈等外部因素的「暫時性通膨」敘事。

其次,他認為AI等技術正帶來一場“生產力革命”,這將成為一股顯著的通貨緊縮力量。沃什在2025年11月的一篇文章中寫道,AI既能提升生產效率,也能增強美國競爭力,聯準會應摒棄「經濟成長過快會引發通膨」的教條。

在他看來,既然生產力革命性提升,降息的目標就不再是刺激總需求,而是為了適應供給面擴張,為實體經濟提供更低成本的資金。這種「為供給面而降息」的邏輯,巧妙地契合了川普的政治訴求。

沃什的理論看似自洽,卻要直面聯準會百年未遇的政策悖論-在聯準會歷史上,「降息+持續縮表」的組合幾乎是不可能的任務。

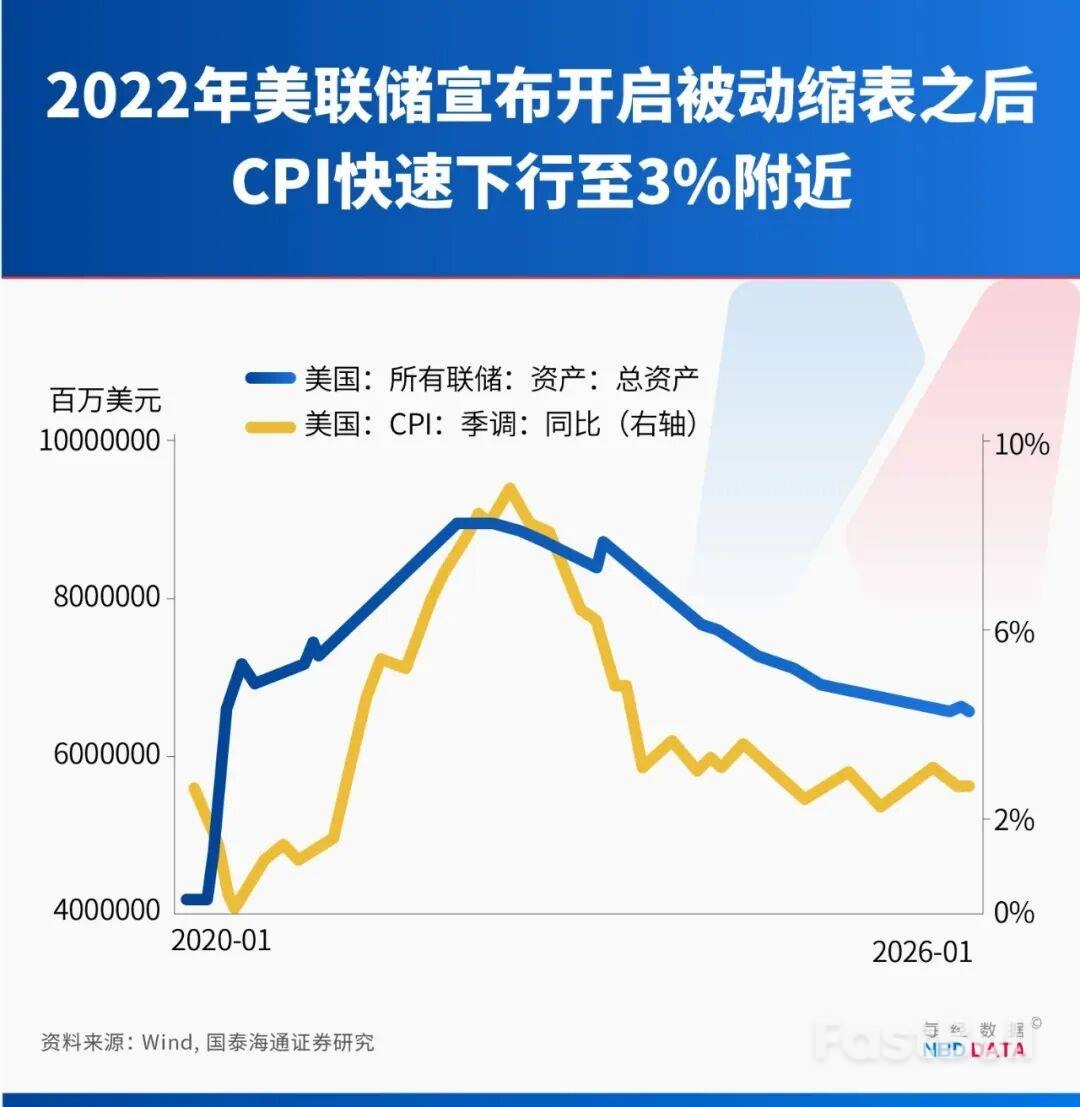

歷史經驗表明,縮表與升息才是「標配」。

第一次縮表週期始於2017年10月,與之相伴的是持續升息。直到2019年7月聯準會開啟降息時,縮表計畫已宣布即將結束。第二次規模較大的縮表週期始於2022年6月,Fed同樣採取了大幅升息與快速縮表的強力緊縮組合。

即便在2024年9月至2025年10月出現過短暫的“降息+縮表”並行,也只是縮表進入尾聲的餘波,本質是為縮表收尾“保駕護航”,並非長期政策設計。

如今,沃什要扭轉這項慣例,其核心衝擊將直指美債市場的「命門」。一旦聯準會縮表,意味著這位美債最大買家將離場,並向市場拋售大量債券。然而,近期數據顯示,美債的「接盤」能力,尤其是海外需求,已經相當脆弱。

2025年美國公債拍賣頻頻告急,包括全球央行在內的海外投資人熱情持續降溫。柯林安德森認為,當前美國經濟基本面遠不如以往,「降息+縮表」組合的容錯空間極小。

沃什的改革藍圖也必須面對聯準會內部的阻力。在核心貨幣政策上,主席仍需遵循FOMC的集體投票程序。

首先,他將面對一個立場強硬的FOMC。 2026年度獲得投票權的4名地方聯儲主席中,有3位明確偏向“鷹派”,這意味著推動大幅降息存在顯著阻力。

其次,在資產負債表政策上,沃什將挑戰FOMC已經形成的集體共識。 FOMC已決定於2025年12月1日起正式結束QT,並啟動以購買短期國債為主的「準備金管理購買(RMP)計畫」。

更重要的是,這項共識背後有其深刻的理論架構支持。聯準會在2026年1月發布的一篇研究文章中指出,央行資產負債表存在「不可能三角」。目前啟動RMP計劃,正是聯準會在權衡後做出的選擇——優先保障利率穩定,為此接受了資產負債表維持在較高水準的現實。沃什的「小規模資產負債表」主張,直接挑戰了這個框架。

凱文沃什,究竟是寬鬆貨幣政策的推動者,還是將回歸緊縮本色?野村與巴克萊兩大機構給了截然相反的解讀。

野村首席經濟學家David Seif認為,沃什短期內將持「鴿派」立場。他指出,沃什自川普勝選後已明顯轉向寬鬆,這與川普將「願意降息」列為核心提名條件直接相關。為避免金融環境惡化,沃什很可能會將縮表計畫大幅延後。野村因此維持判斷,聯準會將在今年6月和9月各降息一次。

巴克萊分析師Marc Giannoni則明確認為「沃什本質仍屬鷹派」。他指出,沃什的降息表態極具局限性,且他始終主張AI是重要的通縮力量,這為其無需依賴激進寬鬆穩定經濟提供了依據。此外,沃什在2010年曾以「獨立頌」為題發表演講,強調貨幣政策應獨立於政治壓力,這正是「鷹派」的重要特徵。

如果必須在降息和縮表之間讓步,沃什會作何選擇?英國肯特大學商學院副教授田堃表示,更大機率的「讓步」會出現在縮表端。因為利率是核心政策工具,而縮表更容易以「技術性調整」來管理節奏,避免被市場解讀為政策立場轉變。

在沃什這位「鷹鴿難辨」的未來掌門攪動下,全球大類資產將何去何從?

• 美股:一位致力於降息的主席通常對美股不是壞消息,放鬆監管的態度也可能提振市場信心。但市場需關注6月這一關鍵窗口,屆時沃什的首次公開表態將成為關鍵。

• 美債:受影響可能最明顯。短期公債殖利率可能因降息而下降,但聯準會減少購債將推高長期債券殖利率。國金證券首席經濟學家宋雪濤分析稱,重啟縮表將擴大美債供需缺口,推高房貸利率和企業中長期融資成本。

• 美元:短期內,市場可能將沃什的縮表主張視為「捍衛美元信用」的訊號,從而獲得階段性支撐。但中長期看,美國高企的財政赤字和全球「去美元化」趨勢未變,美元預計難改弱勢。

• 黃金:隨著市場流動性可能收緊,所有依賴流動性支撐的資產,例如貴金屬,其價格成長率都將放緩甚至下跌。興業證券分析師認為,長期來看,川普政府的行為仍將損傷美元信用,黃金的配置價值仍具有確定性。

分析家認為,川普與沃什大機率會經歷一段蜜月期,但不排除中長期爆發衝突的可能性。

蜜月期源自於短期目標的契合:川普需要降息來穩定經濟,而沃許上任後為鞏固地位,也可能優先推動降息。

然而,二者的核心矛盾客觀存在。川普追求激進降息,沃什強調聯準會獨立性和控制通膨。當通膨反彈或美元過度貶值時,沃什可能選擇放緩降息,這將引發白宮不滿。歷史經驗表明,聯準會主席上任後往往會展現出政策獨立性,而來自白宮的施壓,常常是衝突的導火線。

馬克道丁認為,如果未來經濟表現不符合川普的預期,他完全有可能像對待鮑威爾那樣對沃許發難。這種風險,很可能在今年底就會出現。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。