- AUDUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

面對地緣政治喧囂與經濟下行風險積聚,歐洲央行似乎選擇保持定力,將目光聚焦在宏觀大局。儘管通膨低於目標且強勢歐元構成下行壓力,央行大概率將避免鷹派言論,預示未來政策或傾向寬鬆。

面對年初以來的地緣政治喧囂,歐洲央行似乎選擇保持定力,將目光聚焦於宏觀大局而非短期擾動。無論是美歐貿易爭端,或是通膨率略低於2%目標及歐元升值等議題,似乎都未足以動搖其當前立場。

然而,種種跡象表明,經濟前景的下行風險正在累積。在此背景下,歐洲央行在2月4-5日的會議後,大概率會避免發表任何可能火上加油的鷹派言論。

歐洲央行行長拉加德曾在達沃斯論壇上表示:“作為央行決策者和經濟學家,我們的職責是區分信號和噪音。” 自去年12月會議以來,市場充斥著大量“噪音”,但真正的“信號”卻寥寥無幾。

其中,美國總統川普威脅對部分歐洲國家徵收關稅,一度引發市場擔憂。這些威脅曾導致歐盟貿易政策不確定性指數飆升,但該指數此後已回吐約一半漲幅。最新數據顯示,儘管面臨關稅威脅,歐元區經濟仍保持穩定,顯示近期不確定性激增的實際影響可能有限。

自上次會議以來,最顯著的進展或許是通膨數據的變化。去年12月,歐元區整體HICP通膨率從11月的2.1%放緩至1.9%,預計1月將進一步降至1.8%,低於歐洲央行2%的目標。

儘管如此,這可能不會立刻觸發政策調整。歐洲央行工作人員曾在去年12月上調了大部分通膨預測,理由是服務業通膨回落速度預計將放緩。管理委員會的多數成員可能會以此為依據,維持利率不變。

不過,如果通膨持續低於2%的目標,去年12月提出的政策論調將難以維繫。市場將密切關注會後聲明中,關於風險評估的措辭是否會反映出對通膨前景日益加劇的擔憂。

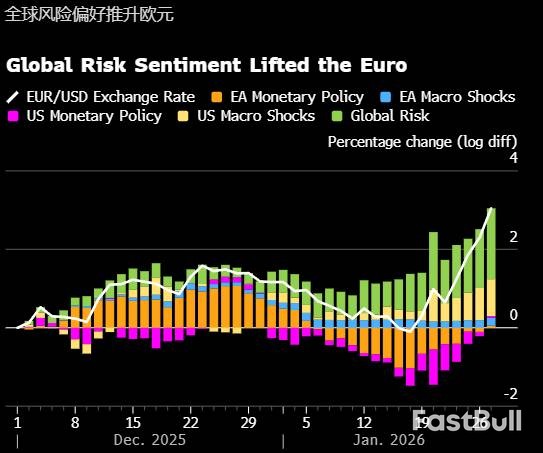

歐元匯率是另一個不容忽視的變數。以貿易加權計算,歐元目前比2025年第一季的平均值高出約7%。自去年4月貿易衝擊以來,歐元兌美元已飆升約14%。

根據歐元區宏觀經濟模型SHOK的計算,歐元有效匯率每上升7%,可能導致2026年及2027年歐元區整體通膨率分別下降約0.2個百分點。這意味著,強勢歐元正在為通膨前景帶來下行風險。

不過,這似乎還不足以讓管理委員會感到恐慌,因為歐元升值的影響可能已經反映在最新的通膨預測中。但反過來看,決策者也幾乎不可能透過鷹派言論來鼓勵歐元進一步升值,反而可能強調其對經濟的抑製作用。分析顯示,近期支撐歐元走強的主要因素是全球風險偏好情緒。

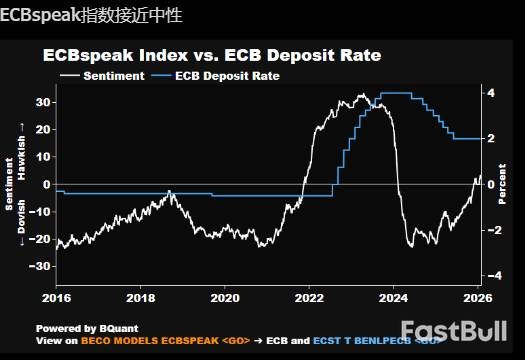

整體來看,年初以來的各種事件並未實質改變歐洲央行的決策邏輯。內部央行情緒模型ECBspeak指數仍接近中性水平,與上次會議時相差無幾,這表明管理委員會在可預見的未來大機率會維持利率不變。

但值得注意的是,一些觀點認為,歐洲央行可能低估了美國關稅對歐元區經濟的威脅,以及德國財政刺激不及預期的風險。美國關稅上調的全面影響需要時間才能顯現,並可能在今年稍後變得更加明顯。

因此,儘管目前預測2026年政策利率將保持不變,但風險的天秤正傾向於未來進一步放鬆貨幣政策。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。