look at me reporting like a weather man ""

look at me reporting like a weather man ""

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

美元持續疲軟,歐元兌美元飆升至2021年高點,市場看漲情緒濃厚。強勢歐元讓歐洲央行陷入政策困境:它既可能抑制通膨,也引發提升歐元國際地位的討論,決策者正密切關注這一複雜局面。

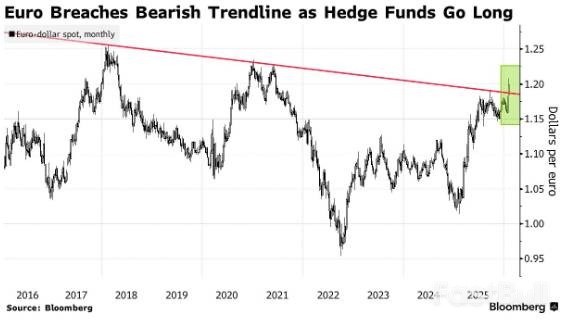

美元持續疲軟,將歐元兌美元匯率推升至2021年以來的最高水準。本週,歐元一舉突破1.20美元的關鍵心理關口,而選擇權市場的數據顯示,這波漲勢可能還沒結束。

歐元的強勢表現,正讓歐洲央行陷入政策困境。一方面,貨幣升值會抑制通膨,可能迫使央行採取更寬鬆的政策來刺激物價;另一方面,這也讓提升歐元國際地位的討論再次升溫。

「強歐元一直是歐洲央行中立政策前景的一大威脅,」荷蘭國際集團外匯策略主管 Chris Turner指出。他認為,近期的匯率走勢“讓央行內部的鴿派官員有理由擔憂,歐元升值可能導致通膨率持續低於目標。”

貨幣升值通常會壓低進口商品價格,對整體通膨構成下行壓力。如果歐元持續走強,歐洲央行可能需要重新評估其貨幣政策,以確保通膨能回到預設的目標水準。

種種跡象表明,歐元的上漲動能依然強勁。據外匯交易員透露,宏觀投資者和對沖基金本週已大量增持歐元看漲期權。

美國存管信託和清算公司的數據也顯示,過去一週交易的歐元選擇權中,約有十分之一押注歐元在6月底前升至1.25美元上方。

標準銀行G10策略主管史蒂文·巴羅(Steven Barrow)預測,假以時日,歐元匯率可能觸及「1.25至1.30美元區間」。但他補充說,這需要歐洲經濟基本面走強,並吸引大規模資金流入歐元區資產。他同時指出,來自美國的貿易威脅和中國出口的轉向,也可能共同推動這項進程。

歐洲央行內部,決策者已經開始警惕匯率的快速變動。

管理委員會成員 François Villeroy de Galhau重申,歐洲央行沒有匯率目標,但在製定政策時會充分考慮歐元升值帶來的影響。

奧地利央行行長馬丁·科赫(Martin Kocher)也表示,央行必須警惕歐元進一步升值。值得注意的是,當他發表這番言論時,美國總統川普還未發表關於美元疲軟的言論,而後者進一步助推了歐元的漲勢。

去年,歐洲央行副總裁路易斯·德·金多斯(Luis de Guindos)就曾警告,歐元升破1.20美元可能會給政策制定者帶來麻煩。

法國農業信貸銀行外匯策略主管瓦倫丁·馬裡諾夫(Valentin Marinov)認為,後續發展至關重要。如果歐元走強沒有伴隨著資本回流歐洲股市和債市,那麼央行很可能會將此輪升值視為一個問題。

同時,這次事件也可能讓推動歐元成為美元替代貨幣的努力獲得更多關注。

“如果拉加德行長在下週呼籲提升歐元全球地位的同時,也對近期歐元兌美元的激進漲勢表達更多關注,我不會感到意外,”馬裡諾夫說,“在某種程度上,歐洲央行應該謹防事與願違。”

不過,並非所有人都認為匯率走強會改變貨幣政策。馬德里西班牙對外銀行(BBVA)外匯策略主管羅伯托·科沃·加西亞(Roberto Cobo Garcia)表示:“只要避免無序波動,我們認為歐元走強不會像2025年初那樣產生鴿派影響。”

策略師文·拉姆(Wen Ram)則認為,儘管強歐元引起了歐洲央行一些官員的警覺,但這並不足以阻止其繼續走高。他分析稱:“美國飄忽不定的政策正促使投資者拋售美元。考慮到對日本政府財政狀況的擔憂,歐洲貨幣目前更有條件吸收這些流出的資金。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。