- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

美股69兆美元資產的運作根植於DTCC化解的對手風險。文章細緻剖析了從合成曝險到DTCC官方下場等四種股票代幣化路徑的優劣與挑戰,並展望鏈上原生券商的融合未來。

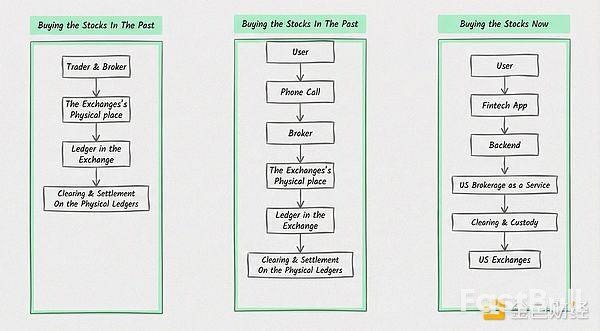

管理約69兆美元資產的美國證券交易所,其高效運作的背後是一套複雜且演進多年的基礎建設。過去,股票交易依賴電話和紙本帳簿,效率低且錯誤頻繁。要理解今天熱門的“股票代幣化”,我們必須先回到問題的起點:現有系統究竟解決了什麼?

早期交易依賴物理場所和人工操作。到了1960年代,激增的交易量讓券商後台的紙本文件不堪重負,引發了1967年至1970年的“後台危機”,整個行業處理能力瀕臨崩潰。

這場危機的核心癥結在於,市場缺乏一個能夠大規模管理交易對手風險的中心化機構。恐慌和強制平倉隨時可能導致券商倒閉,引發系統性風險。為了解決這個問題,美國存管信託與結算公司(DTCC)應運而生。

DTCC不直接面向數百萬終端用戶,它的客戶是券商。 DTCC並非即時處理每一筆交易,而是從券商接收已執行的交易,進行集中“淨額結算”,最後處理軋差後的債務。這種設計讓系統能高效率處理大量交易,成為美國股票市場的基石。

理解這一點至關重要,因為它揭示了為何將股票直接放到區塊鏈上並非萬能解藥。簡單的「上鍊」並不能自動解決市場結構中最核心的交易對手風險問題。同時,股票並非中立資產,在一個完全無需許可的區塊鏈系統上自由流轉,必然會與現實世界的監管和製裁要求產生衝突。

那麼,在現有框架下,代幣化美股究竟有哪些實現路徑呢?它們各自的優劣又是什麼?

目前,市場主要探索出四種將美股敞口引入鏈上的模式,從合成衍生品到官方下場,各有側重。

模式一:永續合約-合成敞口的捷徑

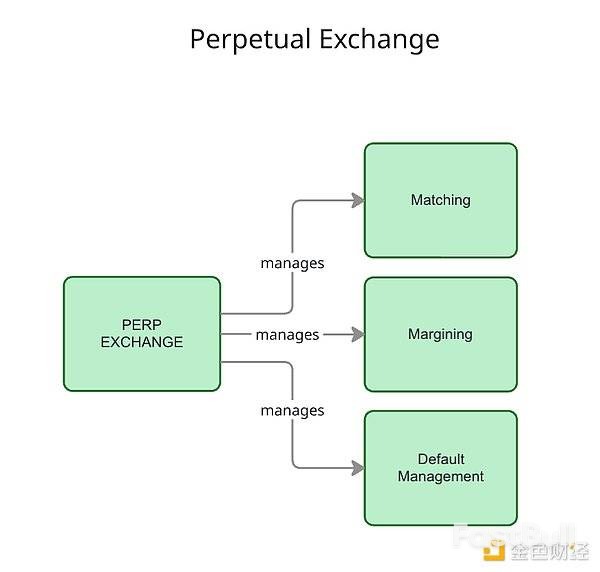

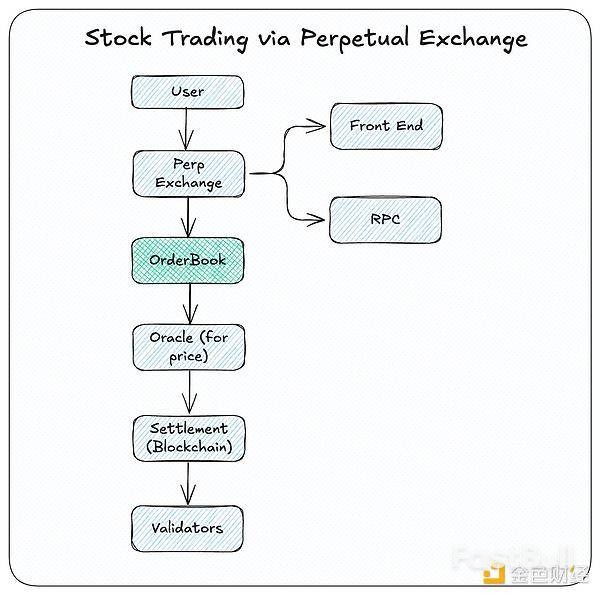

2017年,Bitfinex推出的永續期貨合約(Perps)是一種金融創新。它追蹤標的資產價格,但沒有到期日,透過資金費率機制錨定現貨價格,允許交易者進行7x24小時的槓桿交易。

這類交易所透過合成價格發現機制,讓任何資產都能全天候交易。

優點:

• 高效率:能夠快速上線任何資產的交易對。

• 高槓桿:為交易者提供靈活的槓桿曝險。

• 全天候:不受傳統市場開盤時間的限制。

缺點:

• 非所有權:交易者取得的是合成價格曝險,並非股票的實際所有權,因此不享有股利或投票權。

• 風險較高:法律保護有限,且較容易受到價格操縱。

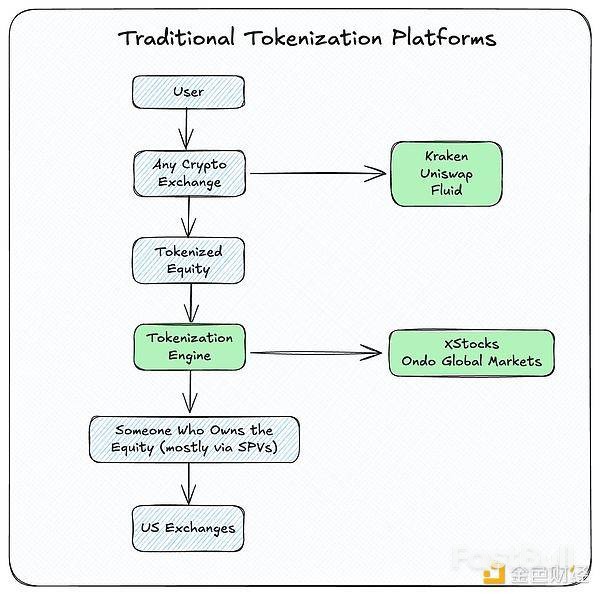

模式二:傳統封裝代幣-灰色地帶的創新

這是目前主流的代幣化模式,代表平台有Ondo Global Markets和Backed Finance。它們透過設立特殊目的實體(SPV)或類似結構,將持有的真實股票或追蹤股票的ETF進行代幣化,然後在鏈上發行。

這類平台通常在受監管的灰色地帶或境外運營,一個有趣的細節是,它們幾乎都使用Alpaca作為底層經紀商。本質上,這只是在傳統流程之上增加了一個封裝步驟和額外的複雜性。

優點:

• DeFi可組合性:代幣化股票可以無縫整合到DeFi協議中,解鎖流動性挖礦、借貸等應用程式。

• 交易便捷:實現7x24小時交易。

缺點:

• 法律架構模糊:代幣持有者通常不享有對底層股票的直接所有權、分紅或投票權等可執行權利,法律保護不足。

• 交易對手風險:引入了新的法律和中心化交易對手風險。

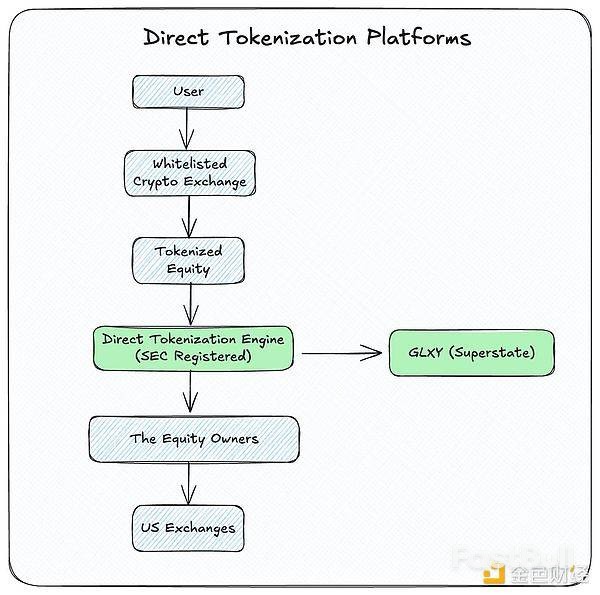

模式三:直接代幣化-保留完整權利的探索

與「封裝」不同,這種模式試圖直接將普通股代幣化,同時保留完整的法律權利。最知名的案例是Superstate實現的GLXY股票代幣化。

Superstate是一家在美國證券交易委員會(SEC)註冊的過戶代理機構,它充當了公共區塊鏈與DTCC系統之間的橋樑。任何GLXY股東都可以透過Superstate將其股份轉移到鏈上。

優點:

• 完整股東權利:代幣持有者保留完整的股東權利,包括股息、投票權等。

• 法律清晰:相較於封裝模式,法律地位較明確。

缺點:

• 擴展性差:這是一對一的模式,需要發行公司和股東主動參與,業務拓展成本極高。目前GLXY的鏈上持有者僅約80人,佔比極低。

• 缺乏網路效應:難以形成涵蓋所有美股的網路效應,而廣泛的資產覆蓋率恰恰是金融科技平台成功的關鍵。

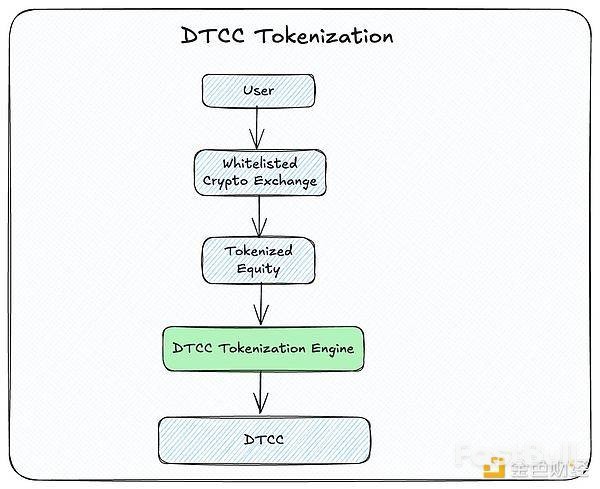

模式四:DTCC入局-官方下場的野心與現實

最近,DTCC宣布計劃將其託管的股票進行代幣化,這被視為美國數位資產市場的重磅消息。根據其願景,未來股票、基金等金融工具都可以按需以代幣化形式在鏈上轉移。 DTCC旨在建立基礎設施,讓參與者在15分鐘內完成證券與代幣的雙向轉換。

然而,對其前景不宜過度樂觀,現實挑戰依然巨大:

• 法律與流程複雜:即便是單一公司(如Galaxy)將自身股票代幣化也耗時良久,涉及複雜的法律論證。 DTCC要處理成千上萬種證券,難度可想而知。

• KYC/AML難題:如果DTCC成為代幣化的直接交易對手,它將需要處理數百萬客戶的「反洗錢」和「了解你的客戶」流程,這在操作上極其複雜。

• 角色衝突:這將使DTCC的角色更加垂直化,幾乎變成一家“券商”,這與其作為中立基礎設施提供者的定位不符。

• 監管限制:美國不會輕易放棄對金融資產的控制,這意味著代幣化的股票不可能實現完全無限制的自由流動,制裁等監管要求仍然存在。

綜合來看,未來最可能出現的並非是上述任何一種模式的完勝,而是一種更務實的融合方案:一個鏈上原生的經紀商。

這個角色類似於加密世界裡的盈透證券(IBKR)或Alpaca。它一方面與SEC和DTCC等傳統機構深度整合,確保所有權在現有法律框架內得到保障;另一方面,它在鏈上原生運營,負責處理用戶資產的託管、交易結算,並充分利用區塊鏈的可組合性和可編程性。

這樣的模式將能夠連接快速成長的鏈上銀行生態系統,同時保持與傳統市場流動性的連結。儘管如此,要實現這一願景,基礎設施和法律層面的複雜性仍是所有參與者必須跨越的最大障礙。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。