- USDJPY

- XAUUSD

- XAGUSD

- WTI

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

比特幣衝高之際,美國加密立法風暴加劇。圍繞穩定幣收益,Coinbase臨陣倒戈,傳統金融與加密產業激烈博弈,市場結構法案前景撲朔迷離。

比特幣價格近期強勢反彈,一度觸及9,7,500美元的兩個月高點,距離十萬美元大關僅一步之遙。然而,市場的樂觀情緒背後,一場關乎產業未來的立法風暴正在華盛頓醞釀。美國參議院銀行委員會原計劃就一項關鍵的加密貨幣市場結構法案進行投票,但隨著華爾街與加密產業就「穩定幣收益」問題展開激烈博弈,法案的前景突然變得撲朔迷離。

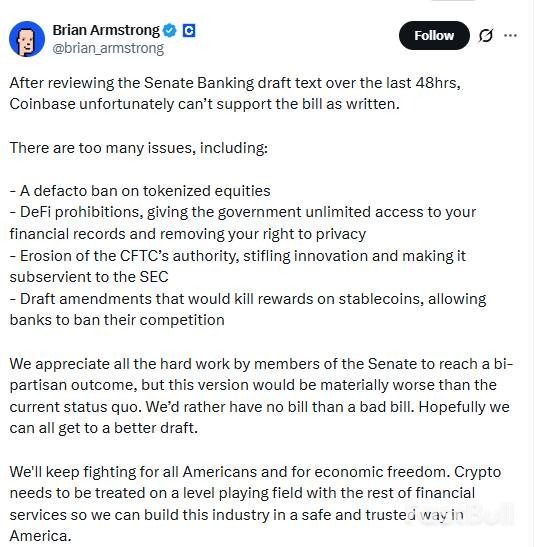

就在法案審議前夜,美國最大加密貨幣交易所Coinbase的執行長Brian Armstrong突然在社群媒體上投下重磅炸彈:Coinbase撤回對法案的支持。

Armstrong直言:「我們寧願沒有法案,不要一個糟糕的法案。」他列舉了法案中存在的多個關鍵問題,包括限制穩定幣獎勵、代幣化股票以及去中心化金融(DeFi)等條款。

這一表態無疑是對法案的重大打擊。該法案旨在明確美國證券交易委員會(SEC)和商品期貨交易委員會(CFTC)的監管分工,一度被加密產業視為爭取合法地位的關鍵一步。然而,如今因為多方分歧,這部法案可能在委員會投票階段就宣告失敗。

一位加密行業的遊說人士匿名透露:“這個法案真的有可能在委員會階段就崩潰。業內人士現在情緒非常激動。”

穩定幣的收益支付問題,是引爆這次衝突的核心導火線。

一方面,傳統銀行業遊說團體認為,儘管去年夏天通過的《Genius法案》禁止穩定幣發行商直接向用戶付息,但卻為第三方合作機構提供了漏洞。美國獨立社區銀行家協會(ICBA)主席Rebeca Romero Rainey明確表示,他們尋求的是一項“全面禁令”,不僅要限制發行商,還應涵蓋交易所、經紀商等所有關聯方。美國銀行家協會甚至組織了超過3200名銀行家請願,要求加強禁令。

銀行業的核心邏輯是,如果允許加密公司為穩定幣支付類似存款利息的獎勵,將導致大量存款從銀行系統流出,最終損害實體經濟。

另一方面,加密產業則認為這是傳統金融在打壓創新。目前的法案草案雖然禁止了穩定幣獎勵,但也為會員或激勵計畫留下了豁免。一個由兩黨參議員提出名為《Clarity法案》的折衷方案,試圖允許加密公司提供類似信用卡積分的交易獎勵。

但這顯然無法滿足Coinbase的需求。該公司在2025年第三季的財報中,穩定幣相關收入高達3.55億美元,並為其穩定幣USDC的持有者提供收益。 Armstrong尖銳地批評稱,草案修正案「將扼殺穩定幣獎勵,讓銀行得以封鎖競爭對手」。

除了穩定幣收益問題,Armstrong也對法案的其他條款表達了強烈擔憂。他警告說,提案中包含了對代幣化股票的“事實上的禁令”,並可能通過限制DeFi讓政府“無限制訪問”用戶的財務記錄。

此外,他還批評草案將削弱CFTC的權力,使其「從屬於」SEC,這將扼殺創新。 Cosmos Labs的聯合創始人Maghnus Mareneck也表示:“如果國會關閉當前漏洞,支付利息的穩定幣可能會被淘汰。在立法中,加密貨幣交易所可能不如銀行受青睞。”

一位匿名遊說人士抱怨稱,為了爭取兩黨支持,法案已經“向左傾斜”,增加了監管DeFi、加密代幣上市流程等條款,並將過多監督權交給了SEC。

為這場立法博弈增添更多不確定性的,是民主黨人推動的一項道德條款,旨在防止政治人物從其持有的加密資產中獲利。由於川普家族與加密產業的深度關聯,這個問題變得特別敏感。

然而,共和黨人對此表示強烈反對。參議院銀行委員會主席、共和黨參議員Tim Scott明確表示,道德條款不屬於《Clarity法案》的討論範疇。如果部分將此視為「紅線」的民主黨人因此撤回支持,法案在委員會獲得簡單多數票通過的難度將進一步加大。

知情人士透露,預計在周四的審議中,將有超過100項修正案被提出,顯示各方分歧之大。

TD Cowen的董事總經理Jaret Seiberg分析稱,一個可能的妥協方向是“平台不得為持有穩定幣支付獎勵,但可以在使用穩定幣時支付獎勵”,這類似於銀行過去為借記卡消費提供的獎勵。

對於加密產業而言,全面的市場結構法案是賦予其合法性的關鍵。但在經歷了多年的激烈辯論後,即將出爐的法案版本可能比沒有法案更糟。 Coinbase的公開反對,已經為法案的前景蒙上濃重陰影,而要達成強有力的兩黨共識,顯然還有很長的路要走。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。