行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

在傑克遜霍爾央行年會當地接收採訪時,明年FOMC票委哈瑪克說,通膨過高且過去一年呈升勢,如果明天就要做決定,她不會支持降息。今年FOMC票委會施密德對市場強烈預期的9月降息表現猶豫,認為現在降息需要非常明確的數據,他不確信降通膨取得足夠進展。

本週五聯準會主席鮑威爾在傑克森霍爾央行年會講話前,已有聯準會官員表現出不看好下月降息的態度,似乎在給期待鮑威爾釋放降息訊號的人「打預防針」。

美東時間8月21日週四,兩名聯準會官員在傑克森霍爾年會當地接獲訪談。其中,明年擁有聯準會貨幣政策委員會FOMC會議投票權的克利夫蘭聯邦儲備銀行主席哈瑪克明確表示,從現有的數據來看,FOMC可能不會在9月降息。她也說,如果明天就要做決定,她不會支持降息。

哈瑪克不支持很快就降息的講話傳出後,美國公債殖利率集體上行,基準10年期美國公債的殖利率升約4.7個基點,刷新日高至接近4.34%。對利率前景較敏感的2年期美債殖利率升超4.6個基點,刷新日高至3.8%上方。

在哈瑪克演講前,週四稍早,今年擁有FOMC會議投票權的堪薩斯城聯邦儲備銀行主席施密德也在對廣泛預期的9月降息表現猶豫。

哈瑪克在傑克遜霍爾年會期間明確表達了對當前降息的反對立場。她指出,美國的通膨仍然過高,且過去一年呈升勢,這是她反對降息的主要原因。她說:

“我們的通膨率過高,而且過去一年一直呈上升趨勢。根據我掌握的信息,如果明天(FOMC)開會,我認為沒有理由降息。”

哈瑪克承認對勞動市場的擔憂,但她認為失業率仍接近她估計的充分就業水準。她說:「當我權衡這些因素時,我認為,重要的是我們要維持適度緊縮的政策立場,以繼續將通膨拉回目標水平,」。

作為明年的FOMC會議投票委員,哈瑪克的聲明預示著,未來的聯準會貨幣政策決策可能面臨分歧。

雖然並未像哈瑪克那麼明確地反對立即降息,但施密德已經對市場強烈預期的9月降息表達了懷疑。施密德表示:

"我們現在的處境非常好,我認為,現在調整政策利率確實需要非常明確的數據。"

施密德說,他並不確信聯準會在降低通膨方面取得了足夠的進展。他估計,通膨水準可能更接近3%而不是2%,聯準會在實現2%的通膨目標方面仍有工作要做。

施密德特別強調了實現通膨目標面對的挑戰。他說:"最後一哩似乎很困難,我和很多人都認為,系統中最後那1個百分點的通膨確實存在真正艱難的、實實在在的成本。"

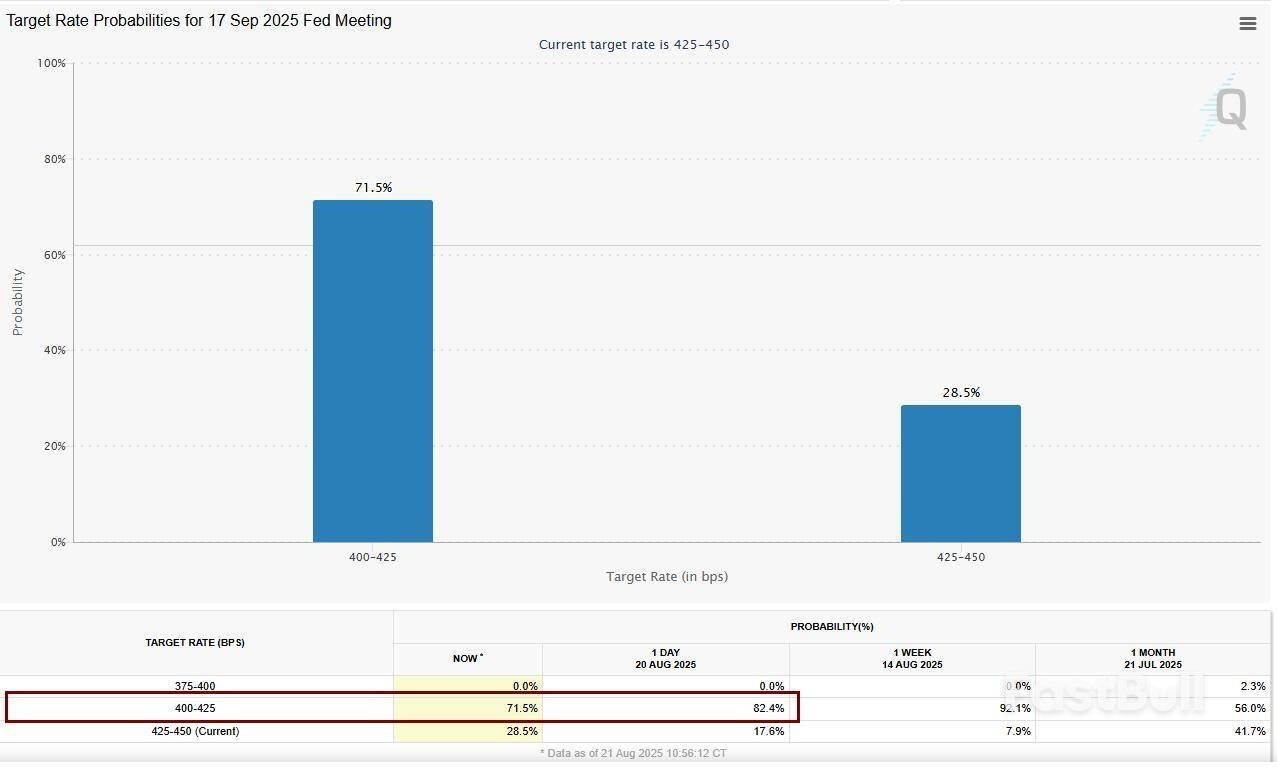

芝商所(CME)的聯準會觀察工具FedWatch顯示,本週四盤中,美國聯邦基金利率期貨交易市場預計,9月16日至17日聯準會FOMC會議降息25個基點的機率不足72%。

週四美股早盤標普全球公佈的8月美國製造業PMI初值意外創三年新高,數據公佈後,投資人對9月降息的押注降溫。週四預計的9月降息機率已經較週三的82%以上明顯回落.

兩位聯邦儲備銀行官員哈瑪克和施密德的聲明顯示,政策制定者內部對9月這個降息的時機有分歧。

這種分歧讓鮑威爾週五在傑克遜霍爾的演講顯得更為重要性。投資者將密切關注鮑威爾可能釋放的任何關於9月FOMC會議的暗示。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。