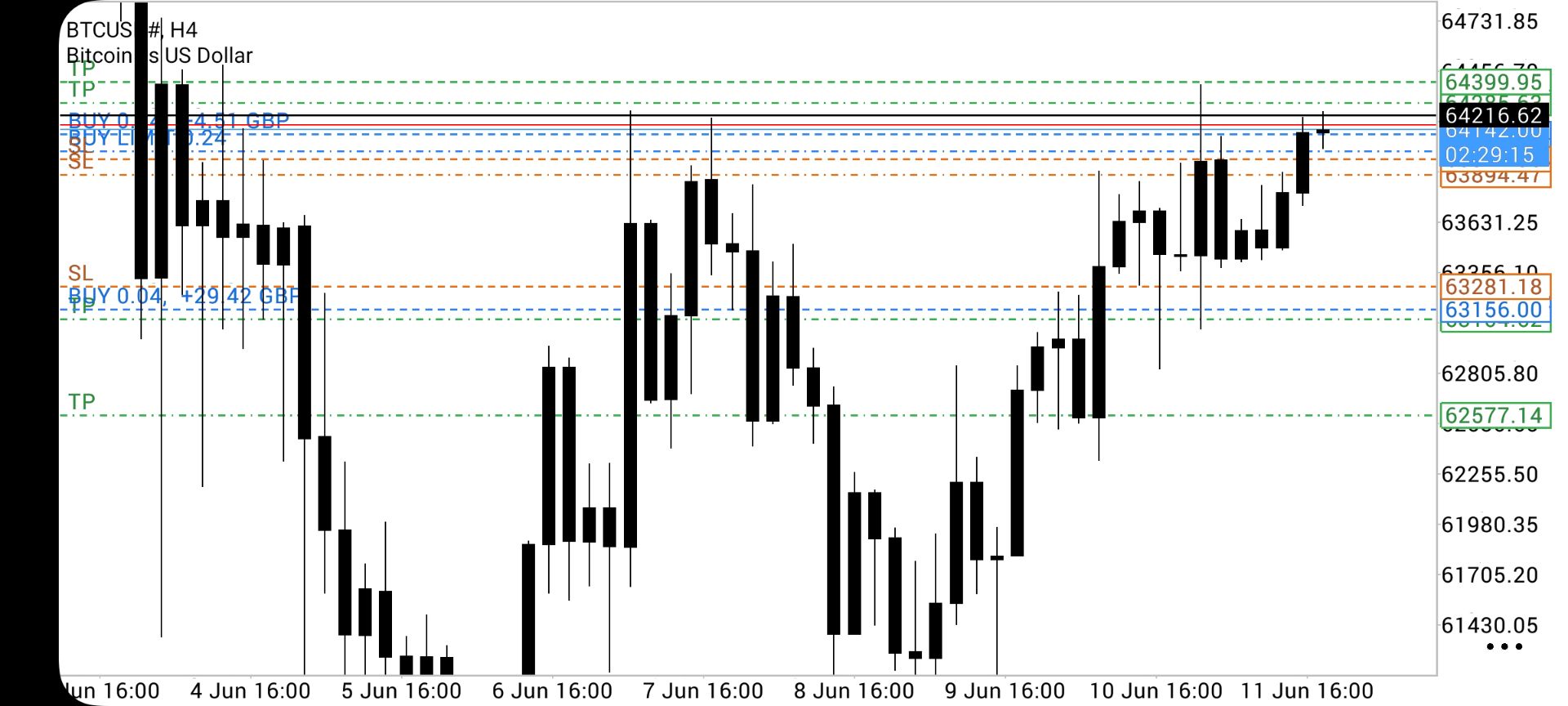

- WTI

- XAUUSD

- XAGUSD

- USDX

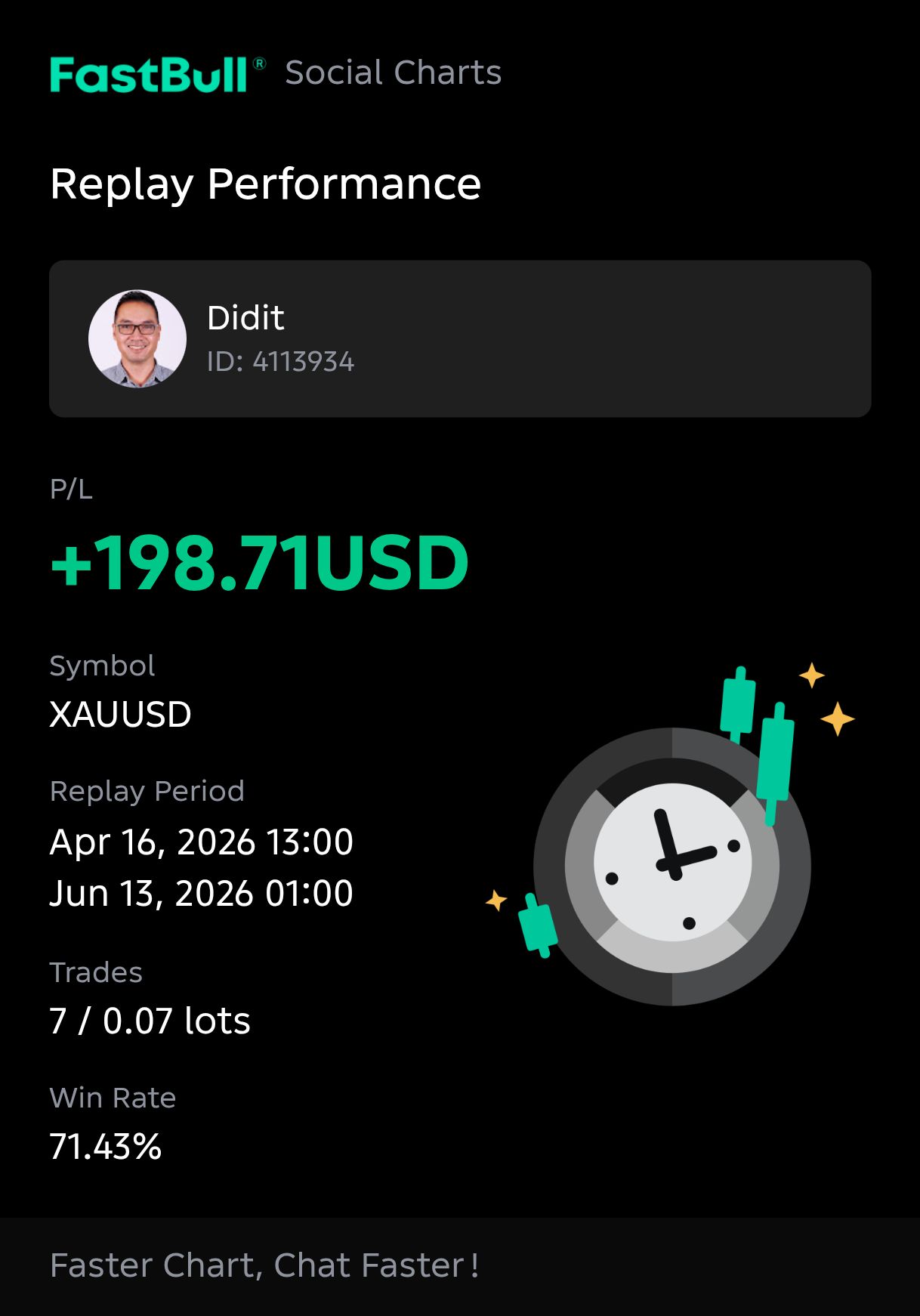

sejuk kang Didit.

sejuk kang Didit.

Teklifler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

ABD doları ve Japon yeni arasındaki değer farkını, merkez bankası faiz politikalarını, satın alma gücü paritesini ve uzmanların USD/JPY tahminlerini inceleyin.

Japon yeninin ABD doları karşısındaki tarihi değer kaybı; küresel sermaye akışlarını, ithalat maliyetlerini ve uluslararası turizmi aktif bir şekilde yeniden şekillendiriyor. Yatırımcılar ve tüketiciler için bu döviz dinamiğini anlamak, nominal döviz kurlarının ötesine geçerek bu uçurumu besleyen makroekonomik güçleri incelemeyi gerektiriyor. Merkez bankası politikaları, satın alma gücü farklılıkları ve piyasada olası bir geri dönüşü tetikleyebilecek unsurlar analiz edildiğinde, 2026'nın karmaşık finansal ortamında daha sağlıklı kararlar almak mümkün olacaktır.

"Şu anda dolar yenden daha mı güçlü?" sorusunun cevabı nettir: Evet, ABD para birimi hem nominal hem de yapısal olarak daha güçlüdür. 2026 Mayıs sonu itibarıyla 1 dolar yaklaşık 159,50 yen seviyesinden işlem görüyor; bu durum, kalıcı faiz farkları ve zıt merkez bankası politikalarının körüklediği derin bir değerleme farkını yansıtıyor.

Yaklaşık 159,50 seviyesindeki mevcut USD/JPY kuru, küresel yatırımcıların dolar bazlı varlıkları Japon muadillerine göre çok daha fazla tercih ettiğini gösteren ciddi bir sermaye dengesizliğine işaret ediyor.

Değerleme farkının temel belirleyicisi, ABD Federal Rezerv (Fed) ile Japonya Merkez Bankası (BoJ) arasındaki faiz farkıdır. Mayıs 2026 itibarıyla, ABD federal fon oranı %3,62 civarındayken, BoJ kısa vadeli politika faizini yalnızca %0,75 seviyesinde tutmaktadır.

Bu durum, 287 baz puanlık bir getiri farkı yaratmaktadır. "Carry trade" olarak bilinen mekanizma aracılığıyla kurumsal yatırımcılar, yenden ucuza borçlanıp daha yüksek getirili ABD Hazine tahvillerine yöneliyor. Dolar almak için sürekli yen satılması, Japon para biriminin değerini doğal olarak baskılıyor.

159'a 1 şeklindeki nominal kur oranı sadece bir birim değerlemesi olsa da, yenin son 12 ayda dolar karşısında %10,62 değer kaybetmesi gerçek bir zayıflığı teyit ediyor. Piyasa katılımcıları için tablo oldukça keskin: Amerikalılar Tokyo'da devasa bir satın alma gücü kazanırken, Japon üreticiler hammadde ve enerji için ezici ithalat maliyetleriyle karşı karşıya kalıyor.

2025 başı ile 2026 ortası arasında yen, 140'lı seviyelerden 160 sınırını aşacak şekilde değer kaybetti ve bu durum Japon hükümetini tarihi döviz müdahalelerine zorladı.

Bu değer kaybı büyük ölçüde ABD makroekonomik politikalarından kaynaklandı. ABD'nin yeni gümrük vergileri, ithal enflasyonun kalıcı olacağı beklentisini artırarak Fed'in faizleri daha uzun süre yüksek tutmasına neden oldu. Öte yandan BoJ, döviz gücü yerine yerel ekonomik istikrarı önceleyerek faizleri normalize etme konusunda son derece yavaş davrandı.

| Zaman Dilimi | USD/JPY Kur Aralığı | Temel Piyasa Dinamiği |

|---|---|---|

| 2025 Başı | 140,00 – 145,00 | Piyasalar, Fed'in gerçekleşmeyen agresif faiz indirimi beklentilerini fiyatladı. |

| 2025 Sonu | 150,00 – 156,00 | BoJ faizleri sıfırın üzerine çekmekte isteksiz davrandı; ABD enflasyonu dirençli kaldı. |

| 2026 Nisan Sonu | 160,42 – 160,74 | Spekülatif zirve; yen, dolar karşısında son onlarca yılın en düşük seviyelerine geriledi. |

| 2026 Mayıs | 158,00 – 159,50 | Japonya Maliye Bakanlığı, yen alımı için yaklaşık 10 trilyon ¥ (63 milyar $) tutarında müdahalede bulundu. |

Doğrudan piyasa müdahaleleri bile yalnızca geçici bir rahatlama sağladı. Japonya, 30 Nisan ile 6 Mayıs 2026 tarihleri arasında yaklaşık 10 trilyon ¥ harcayarak kuru 160'ın üzerinden 150'li seviyelerin ortasına çekmeyi başardı; ancak piyasa güçleri kuru kısa sürede tekrar 159,50'ye taşıdı. Son döngüde Japon yeninin ABD dolarından daha güçlü olup olmadığı sorulduğunda, veriler tek yönlü bir değer kaybına işaret ediyor. Faiz farkı önemli ölçüde daralmadığı sürece doların hakimiyeti sürecektir.

Temel dinamiklere bakıldığında, küresel sermayenin yüksek getiriye yönelmesi nedeniyle ABD doları Japon yeni karşısında baskın durumdadır; zira ABD varlıkları Japon varlıklarından çok daha yüksek getiri sunmaktadır. 2026 ortalarında 160 JPY/USD civarında seyreden parite, Fed ve BoJ politika faizleri arasındaki yaklaşık 300 baz puanlık farkın ve Japonya'nın dolar bazlı enerji ithalatına yapısal bağımlılığının matematiksel bir sonucudur.

Faiz oranları arasındaki fark, "carry trade" mekanizmasını besleyerek döviz değerlemelerini belirler. Kurumsal yatırımcılar, düşük faizli bir para biriminden borç alıp yüksek faizli bir para biriminden varlık satın alırlar. Fed hedef faizini %3,50 ile %3,75 arasında tutarken, BoJ politika faizinin %0,75'te kalması, fonların sistematik olarak yende kısa pozisyon (short) alıp ABD Hazine tahvillerine yönelmesine neden oluyor.

Yen satıp dolar alarak gerçekleştirilen bu işlemler, Japon para birimi üzerinde sürekli bir aşağı yönlü baskı oluşturuyor. BoJ, 2024'te negatif faiz politikasından çıkmış ve 2026'ya kadar kademeli faiz artırımları yapmış olsa da, mutlak fark sermaye çıkışlarını tersine çevirmek için hala çok geniştir.

| Gösterge (Mayıs 2026) | ABD (Federal Rezerv) | Japonya (Japonya Merkez Bankası) | Döviz Üzerindeki Etkisi |

|---|---|---|---|

| Politika Faiz Oranı | %3,50 – %3,75 | %0,75 | Kurumsal sermayeyi Japonya'dan ABD varlıklarına yönlendiriyor. |

| Çekirdek Enflasyon Hedefi | ~%2,0 (yukarı yönlü risk) | %2,8 (2026 mali yılı beklentisi) | Yüksek ABD enflasyonu Fed'i faiz indirimi konusunda temkinli tutarak getiri farkını koruyor. |

| Merkez Bankası Tutumu | Bekle-gör; indirimlere ara | Kademeli sıkılaşma, resesyon endişesi | FX piyasalarına 300+ baz puanlık farkın 2026 boyunca süreceği sinyalini veriyor. |

Yatırımcılar "dolar yenden güçlü mü?" diye sorguladığında, aslında bu getiri farkının görünür sonucunu gözlemliyorlar. ABD faizleri keskin bir şekilde düşmedikçe veya Japon faizleri fırlamadıkça, dolar tutmak yen tutmaktan günlük bazda daha fazla faiz getirisi sağlamaya devam edecektir.

Japonya'nın yapısal dış ticaret açığı ve kırılgan iç büyümesi, BoJ'un para birimini agresif bir şekilde savunmasını engelliyor. Kaynak fakiri bir ada ülkesi olan Japonya, petrol ve doğalgazının neredeyse tamamını ithal etmek zorundadır. Küresel enerji fiyatları ABD doları üzerinden belirlendiği için Japon ithalatçılar, ülkenin çarklarını döndürmek için sürekli yen satıp dolar almak zorundadır. Bu durum, yen satışı üzerinde kalıcı ve yapısal bir zemin oluşturmaktadır.

BoJ, spekülatörlerin kullandığı ciddi bir ikilemle karşı karşıyadır. Yeni doğal yollarla güçlendirmek için merkez bankasının faizleri agresif bir şekilde (örneğin 50-75 baz puan) artırması gerekir. Ancak bunu yapmak, 2026'da sadece %0,5 büyümesi öngörülen kırılgan Japon ekonomisini sarsabilir ve ülkenin devasa kamu borcunun servis maliyetlerini ciddi şekilde artırabilir.

Ayrıca, 2026'daki ABD gümrük vergisi ortamı yen değerlemelerini baskılamıştır. Washington'ın %10'luk genel gümrük vergileri uygulaması ve bazı ortaklara %15'lik vergi tehdidi, Japonya'nın ihracata dayalı ekonomisinde kar marjlarını daraltıyor. Piyasalar, Japonya'nın yüksek ithal enerji maliyetlerini otomotiv ve elektronik ihracatıyla dengeleyemeyeceğine dair bahis oynayarak yene değer kaybettiriyor. Bu durum, Maliye Bakanlığı'nı temel ekonomik zayıflığı gidermek yerine, 160 sınırını korumak için 2026 Nisan ve Mayıs aylarında harcanan yaklaşık 63 milyar dolar gibi pahalı ve geçici müdahalelere zorluyor.

Döviz bozduranlar için cevap basitçe evettir: Yendeki değer kaybı Japonya'daki yerel fiyat artışlarından daha hızlı olduğu sürece, yüksek döviz kuru ABD dolarının Japonya'daki satın alma gücünü doğrudan artırır. 159 JPY/USD civarındaki 2026 ortası kurlarında dolar ciddi bir prim yapmaktadır; çünkü Japonya'daki ılımlı enflasyon, para birimindeki değer kaybını henüz yutmamıştır. Bu dinamik, dolar kazananlar için coğrafi bir arbitraj yaratarak, aynı nominal gelirin Tokyo'da ABD şehirlerine göre çok daha yüksek bir yaşam standardı satın almasını sağlar.

Doların gerçek dünyadaki kullanımı açısından yenden daha güçlü olup olmadığını değerlendirirken, Satın Alma Gücü Paritesi (PPP/SGP) verileri Japon para biriminin tarihi olarak düşük değerlendiğini teyit etmektedir. 2026 OECD verilerine göre, SGP bazlı döviz kuru 95 JPY/USD civarındadır.

Bu metrik, ABD'de 1 doların satın aldığı tüketici ürün sepetinin aynısını Japonya'da satın almak için kaç yen gerektiğini hesaplar. Nominal spot kur 159 JPY civarında seyrettiği için, dolar sahipleri fiyat paritesine ulaşmak için gerekenden yaklaşık %67 daha fazla yen almaktadır. Bu durum, mevcut döviz kurunun yaşam maliyetinden ziyade, merkez bankası faiz oranları arasındaki fark gibi makroekonomik sermaye akışları tarafından belirlendiğini kanıtlıyor.

Yen, küresel emtia fiyatlarından etkilenmeyen Japonya'nın iç ve ticarete konu olmayan sektörlerinde çok daha üstün bir satın alma gücü sunar. Japonya konut arzında yapısal avantajlara sahip olduğundan ve sağlık hizmetlerini sıkı bir şekilde düzenlediğinden, yerel hizmetler ABD'deki muadillerine göre oldukça ucuzdur. Ancak bu avantaj sınır kapısında sona erer; ithal mallar söz konusu olduğunda yenin gücü tamamen ortadan kalkar.

| Harcama Kategorisi | Üstün Satın Alma Gücü | Fiyat Farkını Yaratan Ekonomik Mekanizma |

|---|---|---|

| Gayrimenkul ve Kira | Yen (Japonya'da) | Ulusal imar yasaları ve sürekli konut inşası, arz kısıtlı ABD piyasalarına kıyasla Tokyo kiralarını baskılıyor. |

| Sağlık Hizmetleri | Yen (Japonya'da) | Tıbbi prosedürler ve ilaçlar üzerindeki sıkı devlet fiyat denetimi, hastaların cebinden çıkan maliyetleri sınırlıyor. |

| Hizmet Sektörü ve Yemek | Yen (Japonya'da) | Yerel hizmet sektörü, ABD'deki keskin ücret enflasyonundan kaçınan yen bazlı iş gücüne dayanıyor. |

| Tüketici Elektroniği | Dolar (ABD'de) | Dolar bazlı küresel tedarik zincirleri ve ithal bileşenlere bağımlılık, zayıf yeni cezalandırıyor. |

| Enerji ve Kamu Hizmetleri | Dolar (ABD'de) | Japonya enerjisinin %90'ından fazlasını ithal ediyor; paritedeki düşüş doğrudan yüksek yakıt ve elektrik faturalarına yansıyor. |

Bu trendin sona erip ermeyeceğini merak eden yatırımcılar için, doların neden yenden daha güçlü olduğunu açıklayan faktörler (Fed ve BoJ arasındaki devasa faiz farkı), olası bir toparlanma için de bir yol haritası sunuyor. USD/JPY paritesinin 2026 Mayıs sonunda 159,50 civarında seyrettiği göz önüne alındığında, doların hakimiyetini tersine çevirmek için para politikalarında, küresel enerji maliyetlerinde ve ABD ticaret politikasında yapısal değişimler gerekiyor.

Yenin somut bir şekilde toparlanabilmesi için, küresel enerji piyasalarının istikrara kavuşmasının yanı sıra ABD-Japonya faiz farkının en az 50 ila 75 baz puan daha daralması gerekir. BoJ, Nisan 2026'da gösterge faizini %0,75'e çıkarmış olsa da, mutlak getiri avantajı hala ABD dolarından yana olduğu için yen 34 yılın en düşük seviyelerine yakın seyretmeye devam ediyor.

Yenin 150 seviyesinin altına inebilmesi için şu dört katalizörün bir araya gelmesi gerekiyor:

Kurumsal tahminler, 2026'nın dördüncü çeyreği için 130'dan 164'e kadar uzanan 34 puanlık geniş bir aralıkla tarihi bir ayrışmayı yansıtıyor. Bu bölünme, BoJ'un faiz normalleşmesinin nihayet Fed'in gevşeme döngüsünü geride bırakıp bırakmayacağı konusundaki derin görüş ayrılıklarını ortaya koyuyor.

Aşağıdaki tablo, büyük finans kuruluşlarının 2026 son çeyrek projeksiyonlarını özetlemektedir:

| Kurum | 2026 S4 USD/JPY Hedefi | Temel Gerekçe |

|---|---|---|

| J.P. Morgan | 164 | Kalıcı ABD getiri avantajı; dirençli ABD enflasyonu Fed'in derin kesintiler yapmasını engeller. |

| ING | 153 | BoJ'un faizi kademeli olarak %1,00'e çekmesi ve yaz aylarındaki carry trade çözülmeleri. |

| Scotiabank | 150 | Yapısal ABD-Japonya politika farkı yavaşça kapandıkça yaşanan değerleme düzeltmeleri. |

| Bank of America | 130 | İyileşen Japon cari dengesi ve düşen enerji maliyetleriyle tetiklenen agresif yen değer kazancı. |

Yenin güçleneceğini (150'nin altı) öngören bankalar, BoJ'un 2026 sonuna kadar faizleri %1,00 veya %1,25'e çıkaracağını ve bunun spekülatif kısa yen pozisyonlarında devasa bir çözülmeye yol açacağını varsayıyor. Öte yandan 160 ve üzerini hedefleyen kurumlar, ABD gümrük vergileri ve enflasyonun ABD faizlerini yüksek tutacağını, bunun da Tokyo'dan gelecek küçük faiz artışlarını etkisiz kılacağını öngörüyor.

Evet, ABD doları Japon yeni karşısında çok daha yüksek bir değere sahiptir. 2026 Mayıs sonu itibarıyla 1 ABD doları yaklaşık 159,5 yene karşılık gelmektedir. Tarihsel olarak doların nominal değeri her zaman yenden çok daha yüksek olmuştur.

Doların yen karşısındaki gücünün temel nedeni, iki ülke arasındaki geniş faiz farkıdır. ABD Federal Rezerv'i faiz oranlarını nispeten yüksek seviyelerde tutarken, Japonya Merkez Bankası (BoJ) faizlerini çok daha düşük seviyelerde tutmuştur. Bu durum ABD'nin sabit getirili varlıklarını daha cazip hale getirerek dolara olan küresel talebi artırmaktadır.

Birçok analist, ABD ve Japonya arasındaki faiz farkının daralması durumunda yenin kademeli olarak güçlenebileceğini öngörüyor. BoJ faiz artırımlarına devam eder ve Fed faiz indirimine başlarsa yen değer kazanacaktır. Ancak kurumlar bu toparlanmanın hızı konusunda bölünmüş durumdadır; 2026 sonu tahminleri 130 ile 160+ yen arasında değişmektedir.

USD/JPY kuru, Fed ve BoJ arasındaki para politikası farklarından, özellikle de faiz oranları ve tahvil getirilerinden etkilenir. Ayrıca genel ekonomik büyüme oranları, enflasyon verileri ve ülkelerin dış ticaret dengeleri de önemli rol oynar. Japonya'nın enerji ithalatına bağımlılığı nedeniyle, küresel petrol fiyatlarındaki değişimler de yenin değerini doğrudan etkileyebilir.

Doların yen üzerindeki hakimiyeti, geçici dalgalanmalardan ziyade geniş faiz farkları ve yapısal ticaret dinamikleriyle beslenen yerleşik bir gerçektir. Getiri farkında somut bir daralma veya küresel enerji fiyatlarında istikrar sağlanana kadar, ABD para birimi yapısal avantajını korumaya devam edecektir. Bu nedenle yatırımcılar ve uluslararası işletmeler, bir yandan doların satın alma gücünden yararlanırken diğer yandan merkez bankalarının olası müdahale risklerini yöneterek bu tarihi değerleme farkına göre strateji geliştirmelidir.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

Giriş Yap

Kaydol