Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Üyeler için Sinyal Hesapları

Tüm Sinyal Hesapları

Tüm Yarışmalar

Fransa Ticaret Dengesi (SA) (Ekim)

Fransa Ticaret Dengesi (SA) (Ekim)G:--

T: --

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)G:--

T: --

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşsizlik Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada Tam Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşgücüne Katılım Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Gelir Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Yıllık (SA) (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Yıllık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Harcamalar Aylık (SA) (Eylül)G:--

T: --

Amerika Birleşik Devletleri 5-10 Yıl Enflasyon Beklentileri (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Reel Kişisel Tüketim Harcamaları Aylık (Eylül)G:--

T: --

Amerika Birleşik Devletleri Haftalık Toplam Kule SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Toplam Petrol Kulesi SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Tüketici Kredisi (SA) (Ekim)G:--

T: --

Çin, Anakara Döviz Rezervi (Kasım)

Çin, Anakara Döviz Rezervi (Kasım)G:--

T: --

Ö: --

Japonya Ticaret Dengesi (Ekim)

Japonya Ticaret Dengesi (Ekim)G:--

T: --

Ö: --

Japonya Nominal GSYİH Revize Edilmiş Çeyreklik (üçüncü çeyrek)G:--

T: --

Ö: --

Çin, Anakara İthalat Yıllık (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İhracat (Kasım)G:--

T: --

Ö: --

Çin, Anakara İthalat (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara Ticaret Dengesi (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İhracat Yıllık (USD) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İthalat Yıllık (USD) (Kasım)G:--

T: --

Ö: --

Almanya Endüstriyel Üretim Aylık (SA) (Ekim)

Almanya Endüstriyel Üretim Aylık (SA) (Ekim)G:--

T: --

Avro Bölgesi Sentix Yatırımcı Güven Endeksi (Aralık)G:--

T: --

Ö: --

Kanada Ulusal Ekonomik Güven EndeksiG:--

T: --

Ö: --

İngiltere BRC Benzer Perakende Satışları Yıllık (Kasım)

İngiltere BRC Benzer Perakende Satışları Yıllık (Kasım)--

T: --

Ö: --

İngiltere BRC Genel Perakende Satışları Yıllık (Kasım)--

T: --

Ö: --

Avustralya Gecelik (Borçlanma) Anahtar Oranı

Avustralya Gecelik (Borçlanma) Anahtar Oranı--

T: --

Ö: --

RBA Oranı Beyanı RBA Basın Toplantısı Almanya İhracat MoM (SA) (Ekim)--

T: --

Ö: --

Amerika Birleşik Devletleri NFIB Küçük İşletme İyimserlik Endeksi (SA) (Kasım)--

T: --

Ö: --

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)--

T: --

Ö: --

Meksika Çekirdek TÜFE Yıllık (Kasım)--

T: --

Ö: --

Meksika ÜFE Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Redbook Endeksi Yıllık--

T: --

Ö: --

Amerika Birleşik Devletleri JOLTS İş Açıkları (SA) (Ekim)--

T: --

Ö: --

Çin, Anakara M1 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M0 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M2 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Doğal Gaz Üretim Tahmini (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)--

T: --

Ö: --

ÇED Aylık Kısa Vadeli Enerji Görünümü Amerika Birleşik Devletleri API Haftalık Benzin Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Cushing Ham Petrol Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Ham Petrol Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Rafine Petrol Stokları--

T: --

Ö: --

Güney Kore İşsizlik Oranı (SA) (Kasım)

Güney Kore İşsizlik Oranı (SA) (Kasım)--

T: --

Ö: --

Japonya Reuters Tankan Hizmet Dışı Üreticiler Endeksi (Aralık)--

T: --

Ö: --

Japonya Reuters Tankan Üreticiler Endeksi (Aralık)--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Aylık (Kasım)--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara ÜFE Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara TÜFE Aylık (Kasım)--

T: --

Ö: --

İtalya Endüstriyel Üretim Yıllık (SA) (Ekim)

İtalya Endüstriyel Üretim Yıllık (SA) (Ekim)--

T: --

Ö: --

Eşleşen veri yok

Son Görüntülenenler

Son Görüntülenenler

Çok Konuşulan Konular

En İyi Köşe Yazarları

Son Güncelleme

Markalı Ürün

Veri API'si

Web Eklentileri

Ortaklık Programı

Tümünü Görüntüle

Veri yok

ABD'deki ana borsa endeksleri, yatırımcıların bu haftaki karışık ekonomi verilerini ve şirket bilançolarını değerlendirmeleriyle yatay açılışa hazırlanırken, ABD'li film yapım ve yayın şirketi Netflix'in piyasa beklentilerinin üstündeki kârı fazla heyecan yaratmadı.

ABD Başkanı Donald Trump'ın gümrük vergilerinin yürürlüğe gireceği 1 Ağustos öncesi piyasalarda belirsizlik sürse de, bu hafta şirket bilançoları ve ekonomi verileri yatırımcıların odağındaydı.

Netflix'in hisseleri, şirketin açıkladığı yüksek ikinci çeyrek kârına ve güçlü gelir beklentisine karşın borsa açılmadan önceki işlemlerde %2.4 düştü. Şirketin ikinci çeyrekte net kârı 3.1 milyar dolar, yani hisse başına 7.19 dolar olarak gerçekleşti. Geçen yılın aynı döneminde şirketin kârı 2.1 milyar dolar, yani hisse başına 4.88 dolar olmuştu.

Sanayi şirketi 3M'nin agresif maliyet kesintileri ve yüksek marjlı ürünlere odaklanması sayesinde yıllık kâr beklentisini yükseltmesiyle şirketin hisseleri %3.3 yükseldi.

American Express'in ise müşterilerinin güçlü harcamaları sayesinde ikinci çeyrekte piyasa beklentilerini aşan bir kâr açıklamasıyla hisseleri %1.1 yükseldi.

TSİ 1552 itibarıyla Dow Jones endeksi vadeli kontratları (YMcv1) %0.14 yükseldi. S&P 500 endeksi vadeli kontratları %0.1 yükselirken Nasdaq 100 endeksi vadeli kontratları ise %0.07 yükseldi.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

Asya borsaları, başlıca teknoloji şirketlerinin açıklayacağı bilançolar öncesinde, ABD Merkez Bankası (Fed) Başkanı Jerome Powell'ın görev süresine ilişkin endişelerin de etkisiyle dalgalı seyretti.

Gelişmiş yapay zeka (AI) çipleri üreten başlıca şirket TSMC'nin ikinci çeyrek kârının rekor seviyelere yükseldiğini açıklaması bekleniyor; ancak ABD'nin gümrük vergileri ve Tayvan dolarının güçlü seyri şirketin önümüzdeki döneme ilişkin görünümü üzerinde baskı oluşturabilir.

Yatırımcılar bugün ayrıca Netflix'in açıklayacağı bilançoyu da takip edecek.

Japonya dışındaki Asya-Pasifik borsalarını izleyen MSCI endeksi (.MIAPJ0000PUS) %0.06 gerilerken, Japonya'nın Nikkei endeksi %0.13 artış kaydetti.

Fed Başkanı Jerome Powell'ın merkez bankasındaki geleceğine ilişkin oluşan belirsizlik de yatırımcı iştahı üzerinde etkili oldu. ABD Başkanı Donald Trump'ın yakın zamanda Powell'ı görevden alacağına dair haberlerin ardından dolar ve borsalar geriledi.

Trump, haberleri yalanlayarak dalgalı seyreden piyasaları biraz da olsa rahatlatsa da, bu ihtimale açık bir kapı bıraktı ve faizleri düşürmediği için Powell'ı bir kez daha eleştirdi.

ABD Hazine tahvillerinin getirileri dün Powell'ın görevden alınacağı ve bu durumun daha hızlı ve büyük faiz indirimlerine yol açabileceği beklentileriyle geriledikten sonra yatay seyretti. ABD'nin 2 yıllık Hazine tahvillerinin getirisi (US2YT=RR) %3.9022 seviyesinde.

ABD'nin 10 yıllık Hazine tahvillerinin getirisi ise belirgin bir değişim göstermeyerek %4.4673 seviyesinde.

(Aşağıdaki veriler TSİ 0821 itibariyledir. Yanında '*' işareti bulunanlar kapanış verileridir.)

table

Raporun orjinali için tıklayınız:

span

span

DÖVİZ

Yen, Japonya'da yakından izlenen meclis seçimleri ve ABD'nin yüksek gümrük vergilerinden korunmak üzere görüşülen ticaret anlaşması konusunda endişelerin artmasıyla değer kaybetti.

Japonya'da anketler Başbakan Shigeru Ishiba'nın koalisyonunun mecliste çoğunluğu kaybedebileceğine işaret ederken, yen gerileyerek bir yılın dip seviyesine yaklaştı.

Dolar ise Trump'ın Powell'ı görevden alacağına yönelik haberleri yalanlamasının ardından hafif toparlandı.

Doları başlıca altı para birimine karşı ölçen dolar endeksi %0.13 artışla 98.476 seviyesine yükseldi.

Dolar yen karşısında %0.39 artışla 148.44 seviyesinde işlem gördü.

Euro/dolar %0.09 düşüşle 1.1624 seviyesine geriledi.

table

Raporun orjinali için tıklayınız:

span

TAHVİL

table

Tahvil piyasaları raporunu İngilizce okumak için tıklayın:

span

span

PETROL

Petrol fiyatları, dünyanın en büyük petrol tüketicileri olan ABD ve Çin'de açıklanan güçlü ekonomik veriler ve ticaret konusunda gerilimin hafiflediği yönünde işaretlerin desteğiyle dün verdiği kayıpları telafi ederek yükseldi.

Brent ham petrolünün en yakın vadeli varil fiyatı %0.35 yükselerek 68.76 dolar seviyesinde işlem gördü.

ABD hafif ham petrolü %0.50 yükselerek 66.71 dolar seviyesinde işlem gördü.

table

ALTIN

Altın fiyatları, güçlü dolar ve Trump'ın Powell'a ilişkin haberleri yalanlamasının ardından piyasalarda gerilimin azalmasıyla geriledi.

Altının spot piyasadaki ons fiyatı %0.21 gerileyerek 3,340.10 dolar seviyesinde işlem görüyor.

ABD altın vadeli işlemleri %0.4 düşüşle 3,347.10 dolara geriledi.

table

table

table

Petrol ve kıymetli metal piyasaları raporların orjinalleri için tıklayın:

span

span

Asya borsaları, başlıca teknoloji şirketlerinin açıklayacağı bilançolar öncesinde, ABD Merkez Bankası (Fed) Başkanı Jerome Powell'ın görev süresine ilişkin endişelerin de etkisiyle dalgalı seyretti.

Gelişmiş yapay zeka (AI) çipleri üreten başlıca şirket TSMC'nin ikinci çeyrek kârının rekor seviyelere yükseldiğini açıklaması bekleniyor; ancak ABD'nin gümrük vergileri ve Tayvan dolarının güçlü seyri şirketin önümüzdeki döneme ilişkin görünümü üzerinde baskı oluşturabilir.

Yatırımcılar bugün ayrıca Netflix'in açıklayacağı bilançoyu da takip edecek.

Japonya dışındaki Asya-Pasifik borsalarını izleyen MSCI endeksi (.MIAPJ0000PUS) %0.06 gerilerken, Japonya'nın Nikkei endeksi %0.13 artış kaydetti.

Fed Başkanı Jerome Powell'ın merkez bankasındaki geleceğine ilişkin oluşan belirsizlik de yatırımcı iştahı üzerinde etkili oldu. ABD Başkanı Donald Trump'ın yakın zamanda Powell'ı görevden alacağına dair haberlerin ardından dolar ve borsalar geriledi.

Trump, haberleri yalanlayarak dalgalı seyreden piyasaları biraz da olsa rahatlatsa da, bu ihtimale açık bir kapı bıraktı ve faizleri düşürmediği için Powell'ı bir kez daha eleştirdi.

ABD Hazine tahvillerinin getirileri dün Powell'ın görevden alınacağı ve bu durumun daha hızlı ve büyük faiz indirimlerine yol açabileceği beklentileriyle geriledikten sonra yatay seyretti. ABD'nin 2 yıllık Hazine tahvillerinin getirisi (US2YT=RR) %3.9022 seviyesinde.

ABD'nin 10 yıllık Hazine tahvillerinin getirisi ise belirgin bir değişim göstermeyerek %4.4673 seviyesinde.

(Aşağıdaki veriler TSİ 0804 itibariyledir. Yanında '*' işareti bulunanlar kapanış verileridir.)

table

Raporun orjinali için tıklayınız:

span

span

DÖVİZ

Yen, Japonya'da yakından izlenen meclis seçimleri ve ABD'nin yüksek gümrük vergilerinden korunmak üzere görüşülen ticaret anlaşması konusunda endişelerin artmasıyla değer kaybetti.

Japonya'da anketler Başbakan Shigeru Ishiba'nın koalisyonunun mecliste çoğunluğu kaybedebileceğine işaret ederken, yen gerileyerek bir yılın dip seviyesine yaklaştı.

Dolar ise Trump'ın Powell'ı görevden alacağına yönelik haberleri yalanlamasının ardından hafif toparlandı.

Doları başlıca altı para birimine karşı ölçen dolar endeksi %0.13 artışla 98.476 seviyesine yükseldi.

Dolar yen karşısında %0.39 artışla 148.44 seviyesinde işlem gördü.

Euro/dolar %0.09 düşüşle 1.1624 seviyesine geriledi.

table

Raporun orjinali için tıklayınız:

span

Asya borsaları, başlıca teknoloji şirketlerinin açıklayacağı bilançolar öncesinde, ABD Merkez Bankası (Fed) Başkanı Jerome Powell'ın görev süresine ilişkin endişelerin de etkisiyle dalgalı seyretti.

Gelişmiş yapay zeka (AI) çipleri üreten başlıca şirket TSMC'nin ikinci çeyrek kârının rekor seviyelere yükseldiğini açıklaması bekleniyor; ancak ABD'nin gümrük vergileri ve Tayvan dolarının güçlü seyri şirketin önümüzdeki döneme ilişkin görünümü üzerinde baskı oluşturabilir.

Yatırımcılar bugün ayrıca Netflix'in açıklayacağı bilançoyu da takip edecek.

Japonya dışındaki Asya-Pasifik borsalarını izleyen MSCI endeksi (.MIAPJ0000PUS) %0.06 gerilerken, Japonya'nın Nikkei endeksi %0.13 artış kaydetti.

Fed Başkanı Jerome Powell'ın merkez bankasındaki geleceğine ilişkin oluşan belirsizlik de yatırımcı iştahı üzerinde etkili oldu. ABD Başkanı Donald Trump'ın yakın zamanda Powell'ı görevden alacağına dair haberlerin ardından dolar ve borsalar geriledi.

Trump, haberleri yalanlayarak dalgalı seyreden piyasaları biraz da olsa rahatlatsa da, bu ihtimale açık bir kapı bıraktı ve faizleri düşürmediği için Powell'ı bir kez daha eleştirdi.

ABD Hazine tahvillerinin getirileri dün Powell'ın görevden alınacağı ve bu durumun daha hızlı ve büyük faiz indirimlerine yol açabileceği beklentileriyle geriledikten sonra yatay seyretti. ABD'nin 2 yıllık Hazine tahvillerinin getirisi (US2YT=RR) %3.9022 seviyesinde.

ABD'nin 10 yıllık Hazine tahvillerinin getirisi ise belirgin bir değişim göstermeyerek %4.4673 seviyesinde.

(Aşağıdaki veriler TSİ 0745 itibariyledir. Yanında '*' işareti bulunanlar kapanış verileridir.)

table

Raporun orjinali için tıklayınız:

span

span

ABD Başkanı Donald Trump'ın ek gümrük vergisi açıklamaları ve ABD ile İngiltere'de açıklanacak enflasyon verileriyle Çin'in büyüme ve perakende satış verileri gelecek hafta piyasaların odağında olacak.

Öte yandan, hem ABD'de hem Avrupa'da şirketlerin ikinci çeyrek bilanço dönemi başlayacak ve G20'nin mali yetkilileri Güney Afrika'da bir araya gelecekler.

Johannesburg'dan Colleen Goko, Singapur'dan Kevin Buckland, New York'tan Lewis Krauskopf ile Londra'dan Lucy Raitano ve Amanda Cooper gelecek hafta küresel piyasalarda yaşanacak gelişmeleri derledi.

1.ABD İÇİN GÜMRÜK VERGİSİ İMTİHANI

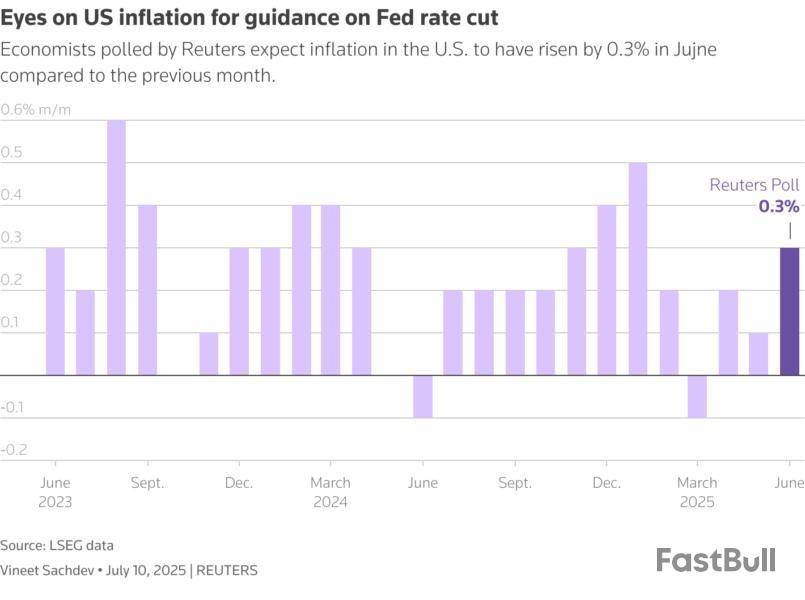

ABD'de gelecek hafta Salı günü açıklanacak önemli enflasyon verisi, ABD Merkez Bankası'nın (Fed) faiz indirimlerine ne zaman başlayacağı konusunda yatırımcılara ipuçları verecek.

Reuters anketine göre, ABD'de Haziran ayı tüketici fiyat endeksinin (TÜFE) bir önceki aya göre %0.3 artması bekleniyor.

Fed'in Haziran ayı toplantısına dair tutanaklar, yalnızca "birkaç" yetkilinin Temmuz'da faiz indirimi yapılmasına sıcak baktığını, çoğunluğun ise Trump'ın gümrük vergilerinden kaynaklanabilecek enflasyon baskısından endişelendiğini gösterdi. Fed faiz vadeli kontratlarına göre Temmuz sonunda yapılacak para politikası toplantısında faiz indirimi düşük bir olasılık olarak fiyatlanırken, Eylül'de faiz indirimi yapılması daha olası görünüyor.

ABD'de aynı zamanda ikinci çeyrek bilançolarının da açıklanacağı yoğun bir haftaya giriliyor.

Trump'ın yeni gümrük vergilerinin şirket kârlarına olan etkisinin görüleceği bilanço döneminde JPMorgan Chase , Bank of America , Wells Fargo , Netflix , Johnson & Johnson ve 3M gibi büyük şirketler haftaya finansal bilançolarını açıklayacak.

Fakat ABD'de tablo iyi görünmüyor. Şirket kârlarının son iki yılın en zayıf artışını kaydetmesi bekleniyor. LSEG I/B/E/S verilerine göre, S&P 500 şirketlerinin kârlarının geçen yılın aynı dönemine göre sadece %5.8 artması bekleniyor. İlk çeyrekte kârlar %14'e yakın artmıştı.

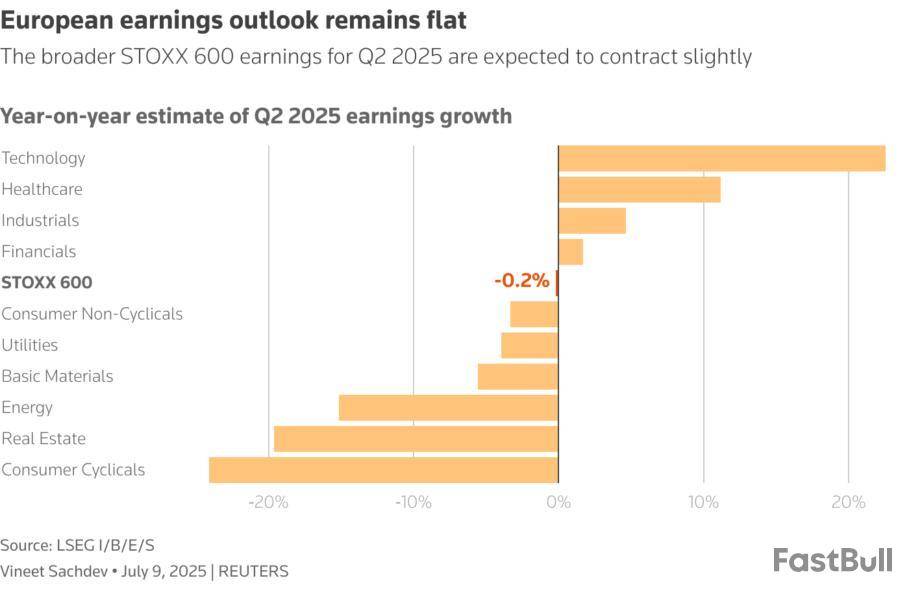

2. AVRUPA'DA BİLANÇO DÖNEMİ

Şirketlerin ikinci çeyrek bilanço dönemi önümüzdeki hafta Avrupa'da da başlayacak fakat durum pek parlak değil.

Avrupa'da STOXX 600 şirketlerinin kârlarında %0.2 düşüş olması öngörülüyor. Avrupalı şirketlerin kârları birinci çeyrekte %2.2 yükselmişti. Şirketlerin açıklayacağı mali beklentiler, yeni gümrük vergilerinin bilançolar üzerindeki etkisini anlamak açısından önemli olacak.

Fakat bu kötümser tablo, hisse senedi piyasalarına tam olarak yansımış değil. ABD'nin S&P 500 endeksi yeni rekorlara tırmanırken, Frankfurt ve Londra borsaları da zirvenin yakınında seyrediyor. Yatırımcılar artan belirsizliğe ve kâr artışındaki ivme kaybına rağmen iyimserliğini koruyorlar.

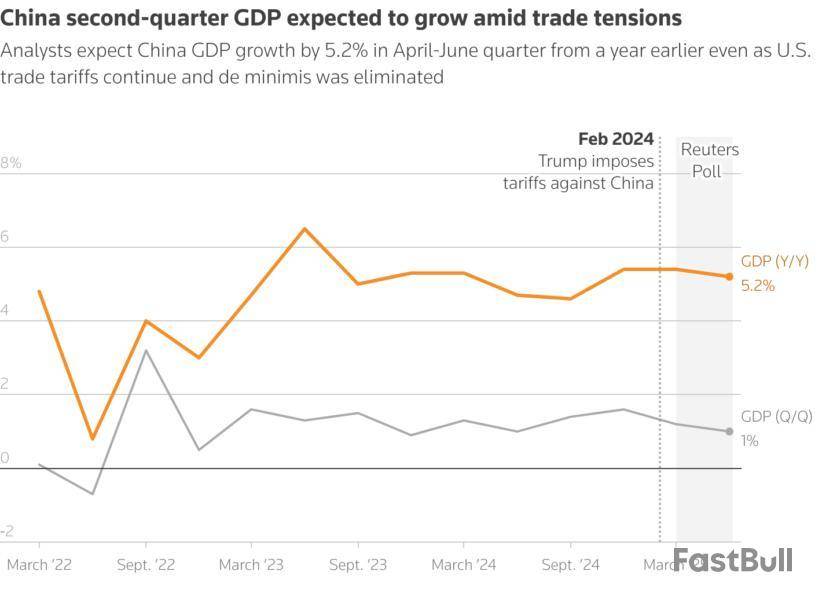

3.ÇİN'DE EKONOMİYİ CANLANDIRMA ADIMLARI

Trump ile Çin Devlet Başkanı Xi Jinping arasındaki kırılgan ilişkilerin bir nebze de olsa iyileşmesi, Çin'deki yetkililer için rahatlatıcı bir gelişme oldu. Çin bu sayede yurt içindeki derin yapısal ekonomik sorunlara odaklanabilme imkanı elde etti.

Çin'de gelecek hafta Salı günü açıklanacak gayrisafi yurt içi hasılanın (GSYH) devletin %5'lik büyüme hedefinin üstünde gelmesi bekleniyor. Fakat aynı gün açıklanacak perakende satış verileri, tüketicilerin hâlâ harcamaktan çok tasarrufa yöneldiklerini gösterebilir. Bu da iç tüketimi canlandırmayı isteyen Çin hükümeti için hayal kırıklığı yaratabilir.

Çin, istihdamı artırmak için Çarşamba günü yeni önlemler açıkladı. Sosyal sigorta sübvansiyonları, özel kredi imkanları ve iş arayan gençlere yönelik özel destekler bu pakette yer aldı.

Ay sonunda yapılması beklenen politbüro toplantısı öncesinde, Çin'deki hisse senetleri yeni canlandırma adımlarının atılacağı beklentisiyle yükseldi. Açıklanacak verilerin zayıf gelmesi, canlandırma adımlarına dair beklentileri güçlendirebilir.

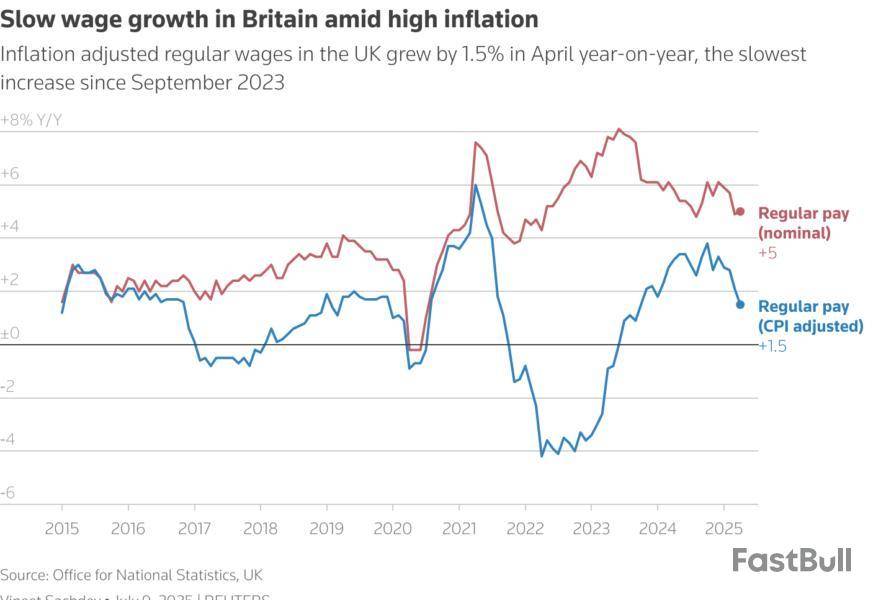

4. İNGİLTERE'DE ENFLASYON KALICI MI?

İngiltere, %3.4 ile en yüksek enflasyona sahip G7 ülkesi. İngiltere'de haftaya açıklanacak tüketici enflasyonu verisinin fiyat baskılarının kalıcı olup olmadığını göstermesi bekleniyor.

İngiltere'nin ABD ile korkulduğu kadar kötü olmayan bir ticaret anlaşmasına varması ve sterlinin değer kazanması, piyasaların enflasyon kaynaklı etkileri sindirmesine yardımcı olabilir.

İngiltere'deki tüketicilere bakılacak olursa, düzenli ücret artışları son beş yılın büyük kısmında %5'in üzerinde gerçekleşti. Dolayısıyla, onlar açısından durum pek kötü değil.

Fakat vergiler 1940'lardan bu yana görülen en yüksek seviyede ve enflasyona göre hesaplanan reel ücretlerdeki artış yavaşlıyor. Reel ücret artışları en son %1.5 ile yaklaşık son iki yılın en düşük seviyesinde gerçekleşti.

Bugün açıklanan büyüme veri ise ekonominin Mayıs'ta art arda ikinci ayda da daraldığını gösterdi.

5.NE KADAR ETKİLİ?

G20 ülkelerinin maliye bakanları ve merkez bankası yetkilileri dün Güney Afrika'nın ev sahipliğinde Durban'da bir araya gelirken, gelişmekte olan ülkelerin borçlarının hafifletilmesi, iklim maliyesi ve sermayeye erişim gibi konularda ilerlemenin durması nedeniyle G20 ülkelerinin grup olarak ne kadar etkili olduklarına ilişkin şüpheler artıyor.

Güney Afrika'nın öncelik verdiği konularda çok yavaş ilerleme sağlandı.

ABD Hazine Bakanı Scott Bessent, ikinci kez Güney Afrika'da düzenlenen bir G20 etkinliğine katılmayacak. Bessent, G20 toplantısı yerine Japonya'daki World Expo 2025 etkinliğine katılacak.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Çevirmen makine çevirisinden destek almıştır.

ABD'li teknoloji ve medya hizmetleri sağlayıcısı Netflix canlı televizyon yayını girişiminin bir parçası olarak, müzik platformu Spotify ile müzik ödülü organizasyonları ve canlı konserler gibi çeşitli projelerde iş birliği yapmak üzere görüşmeler gerçekleştiriyor.

The Wall Street Journal'ın görüşmelere yakın kaynaklara dayandırarak bildirdiği habere göre Netflix, muhtemel ortaklık kapsamında ünlü şahsiyetlerle röportajlar ve kısa süreli belgeseller üzerinde beraber çalışmayı değerlendiriyor.

İki şirket de Reuters'in sorunlarına henüz yanıt vermedi.

Dijital yayın devi Netflix son yıllarda reklam gelirini artırmak, içerik yelpazesini genişletmek ve yeni aboneler kazanmak için canlı yayınlara daha fazla odaklanmaya başladı.

Platform, gelecek aylarda yayımlanması planlanan bir müzik yarışması da dâhil olmak üzere çeşitli müzik programları üzerinde çalışıyor.

Netflix ayrıca geçen Noel'de ABD'nin Ulusal Futbol Ligi maçı ve platforma dördüncü çeyrekte 19 milyon yeni abone kazandıran Jake Paul ile Mike Tyson arasındaki boks müsabakası gibi büyük spor etkinliklerinin yayınlarıyla da portföyünü genişletti.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

ABD'deki ana borsa endeksleri, ABD Başkanı Donald Trump'ın İran ile İsrail arasında ateşkes sağlandığını açıklamasının ardından küresel piyasalarda risk iştahının artmasıyla artıda açılmaya hazırlanıyor.

Öte yandan ABD Merkez Bankası (Fed) Başkanı Jerome Powell, Trump'ın istediği gibi faizleri indirmeden önce, ek gümrük vergilerinin enflasyonu yükseltip yükseltmeyeceğini görmek için daha fazla zamana ihtiyacı olduğunu söyledi.

TSİ 1617 itibarıyla Dow Jones endeksi vadeli kontratları (YMcv1) %0.72 yükseldi. S&P 500 endeksi vadeli kontratları %0.74 yükselirken Nasdaq 100 endeksi vadeli kontratları ise %0.99 yükseldi.

Gösterge S&P 500 endeksi, tüm zamanların zirvesinin yaklaşık %2 altında kaldı.

Büyük şirketler piyasa açılmadan önceki işlemlerde artıda işlem gördü. Tesla neredeyse %2, Alphabet %1.2 Amazon da %1.6 yükseldi.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Markalı Ürün

Veri API'si

Web Eklentileri

Poster Oluşturucu

Ortaklık Programı

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol