Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Üyeler için Sinyal Hesapları

Tüm Sinyal Hesapları

Tüm Yarışmalar

RBA Oranı Beyanı RBA Basın Toplantısı

RBA Oranı Beyanı RBA Basın Toplantısı Almanya İhracat MoM (SA) (Ekim)

Almanya İhracat MoM (SA) (Ekim)G:--

T: --

Ö: --

Amerika Birleşik Devletleri NFIB Küçük İşletme İyimserlik Endeksi (SA) (Kasım)

Amerika Birleşik Devletleri NFIB Küçük İşletme İyimserlik Endeksi (SA) (Kasım)G:--

T: --

Ö: --

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)G:--

T: --

Ö: --

Meksika Çekirdek TÜFE Yıllık (Kasım)G:--

T: --

Ö: --

Meksika ÜFE Yıllık (Kasım)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Redbook Endeksi YıllıkG:--

T: --

Ö: --

Amerika Birleşik Devletleri JOLTS İş Açıkları (SA) (Ekim)G:--

T: --

Ö: --

Çin, Anakara M1 Para Arzı Yıllık (Kasım)

Çin, Anakara M1 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M0 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M2 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Doğal Gaz Üretim Tahmini (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)G:--

T: --

Ö: --

ÇED Aylık Kısa Vadeli Enerji Görünümü Amerika Birleşik Devletleri 10 Yıllık Senet İhalesi Ort. GetiriG:--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Benzin StoklarıG:--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Cushing Ham Petrol StoklarıG:--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Ham Petrol StoklarıG:--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Rafine Petrol StoklarıG:--

T: --

Ö: --

Güney Kore İşsizlik Oranı (SA) (Kasım)

Güney Kore İşsizlik Oranı (SA) (Kasım)G:--

T: --

Ö: --

Japonya Reuters Tankan Hizmet Dışı Üreticiler Endeksi (Aralık)

Japonya Reuters Tankan Hizmet Dışı Üreticiler Endeksi (Aralık)G:--

T: --

Ö: --

Japonya Reuters Tankan Üreticiler Endeksi (Aralık)G:--

T: --

Ö: --

Japonya ÜFE Aylık (Kasım)G:--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Aylık (Kasım)G:--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Yıllık (Kasım)G:--

T: --

Ö: --

Çin, Anakara TÜFE Yıllık (Kasım)G:--

T: --

Ö: --

Çin, Anakara ÜFE Yıllık (Kasım)G:--

T: --

Ö: --

Çin, Anakara TÜFE Aylık (Kasım)G:--

T: --

Ö: --

Endonezya Perakende Satışlar Yıllık (Ekim)

Endonezya Perakende Satışlar Yıllık (Ekim)G:--

T: --

Ö: --

İtalya Endüstriyel Üretim Yıllık (SA) (Ekim)

İtalya Endüstriyel Üretim Yıllık (SA) (Ekim)--

T: --

Ö: --

İtalya 12 Aylık BOT İhalesi Ort. Getiri--

T: --

Ö: --

BOE Yöneticisi Bailey Konuşuyor

BOE Yöneticisi Bailey Konuşuyor ECB Başkanı Lagarde Konuşuyor

ECB Başkanı Lagarde Konuşuyor Güney Afrika Perakende Satışlar Yıllık (Ekim)

Güney Afrika Perakende Satışlar Yıllık (Ekim)--

T: --

Ö: --

Brezilya IPCA Enflasyon Endeksi Yıllık (Kasım)

Brezilya IPCA Enflasyon Endeksi Yıllık (Kasım)--

T: --

Ö: --

Brezilya TÜFE Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri MBA Mortgage Başvuru Aktivitesi Endeksi Haftalık--

T: --

Ö: --

Amerika Birleşik Devletleri İşgücü Maliyeti Endeksi Çeyreklik (üçüncü çeyrek)--

T: --

Ö: --

Kanada Gecelik Hedef Oranı

Kanada Gecelik Hedef Oranı--

T: --

Ö: --

BOC Para Politikası Raporu Amerika Birleşik Devletleri EIA Haftalık Benzin Stokları Değişimi--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Haftalık Ham Petrol Talep Projeksiyonu (Üretim Bazlı)--

T: --

Ö: --

Amerika Birleşik Devletleri EIA Haftalık Cushing, Oklahoma Ham Petrol Stokları Değişimi--

T: --

Ö: --

Amerika Birleşik Devletleri EIA Haftalık Ham Petrol Stokları Değişimi--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Haftalık Ham Petrol İthalat Değişimleri--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Haftalık Isıtma Yağı Stok Değişimleri--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-Uzun Vade (dördüncü çeyrek)--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-1. Yıl (dördüncü çeyrek)--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-2. Yıl (dördüncü çeyrek)--

T: --

Ö: --

Amerika Birleşik Devletleri FOMC Oran Tabanı (Gecelik Ters Repo Oranı)--

T: --

Ö: --

Amerika Birleşik Devletleri Bütçe Dengesi (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri FOMC Oran Tavanı (Fazla Rezerv Oranı)--

T: --

Ö: --

Amerika Birleşik Devletleri Etkili Fazla Rezerv Oranı--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-Güncel (dördüncü çeyrek)--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Hedefi--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-3. Yıl (dördüncü çeyrek)--

T: --

Ö: --

FOMC Beyanı FOMC Basın Toplantısı Brezilya Selic Faiz Oranı--

T: --

Ö: --

Eşleşen veri yok

Son Görüntülenenler

Son Görüntülenenler

Çok Konuşulan Konular

En İyi Köşe Yazarları

Son Güncelleme

Markalı Ürün

Veri API'si

Web Eklentileri

Ortaklık Programı

Tümünü Görüntüle

Veri yok

Pranav Kashyap / Twesha Dikshit

ABD'deki ana borsa endeksleri, ABD ile Çin arasındaki gerilimin yatışabileceğine dair beklentilerin yatırımcıların risk iştahını artırmasıyla tarihi zirveye yükselerek açılmaya hazırlanıyor.

ABD ile Çin'in üst düzeydeki yetkilileri arasında dün yapılan ticaret müzakerelerinde ABD'nin uygulamayı planladığı yüksek gümrük vergileri ile Çin'in nadir maden ihracatı kısıtlamalarının askıya alınması konusunda mutabakata varıldı.

Yetkililerin vardıkları mutabakat ABD Başkanı Donald Trump ve Çin Devlet Başkanı Xi Jinping arasında Perşembe Güney Kore'de yapılacak görüşmede ele alınacak.

ABD ile Çin arasındaki gerilimin yatışacağına dair emarelerin ardından ABD borsalarında işlem gören Çinli şirketlerin hisseleri borsa açılmadan önceki işlemlerde yükseldi. Alibaba Group Holding ve JD.com hisseleri %3'er artarken, PDD Holdings %2, Baidu %5 yükseldi.

Öte yandan, Çin'in nadir maden ihracatına yönelik kısıtlamalarının askıya alınmasının gündeme gelmesiyle ABD'li nadir toprak madencisi şirketlerin hisseleri borsa açılmadan önceki işlemlerde düştü.

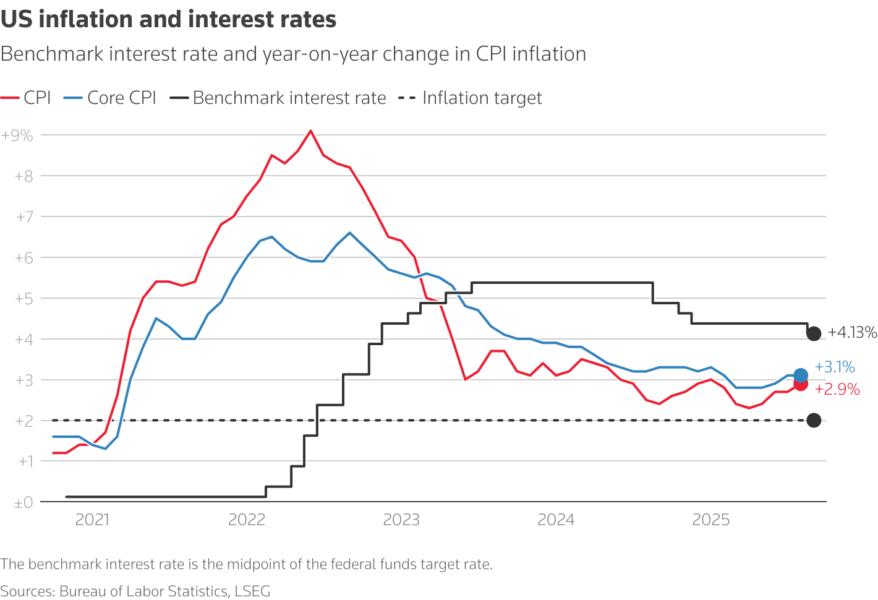

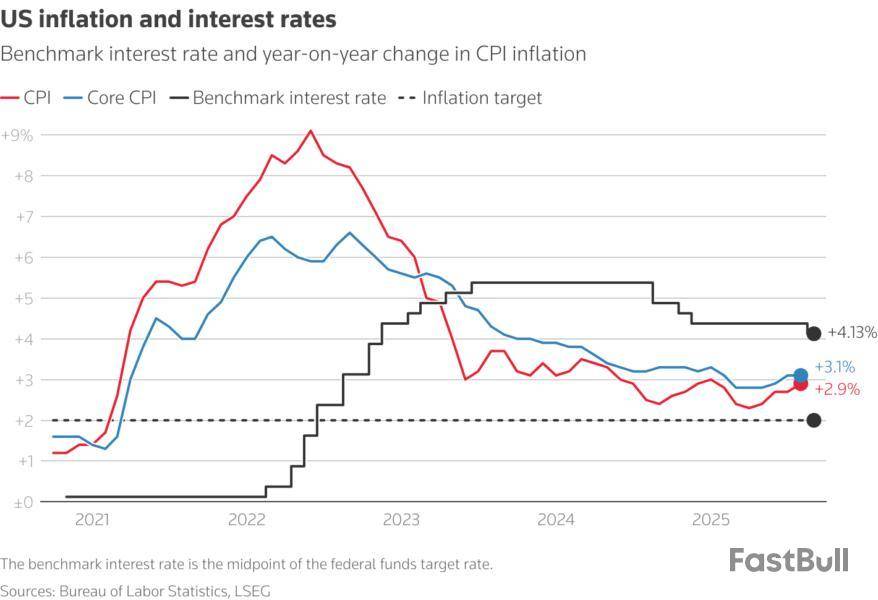

ABD'de geçen hafta Cuma açıklanan Eylül ayı tüketici fiyat endeksinin (TÜFE) beklentilerin altında açıklanmasının ardından endeksler tarihi kazanımlarla haftayı kapattı.

İşlemciler, TÜFE verilerine paralel olarak ABD Merkez Bankası'nın (Fed) Çarşamba düzenleyeceği para politikası toplantısında 25 baz puanlık bir faiz indirimi yapmasını bekliyor.

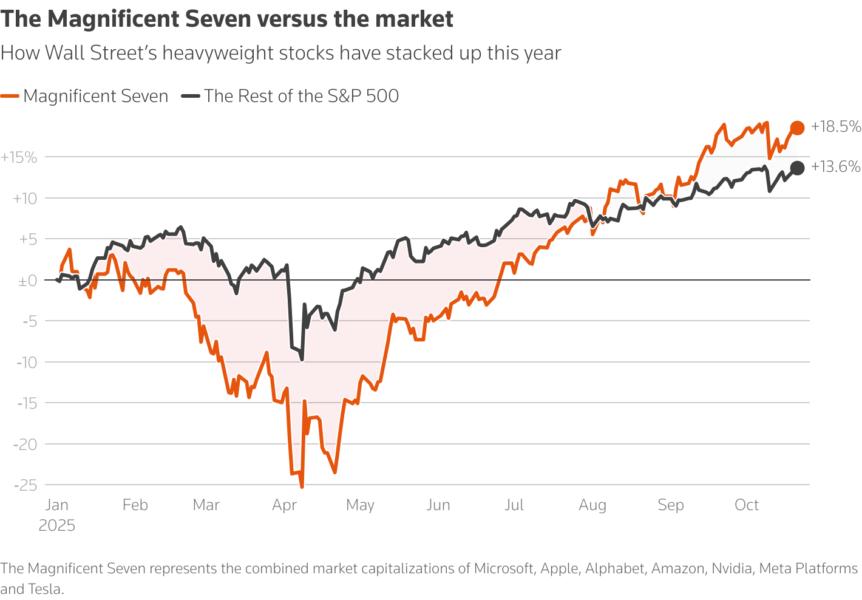

Wall Street'te işlem gören 170'ten fazla şirket bu hafta bilanço açıklamaya hazırlanıyor.

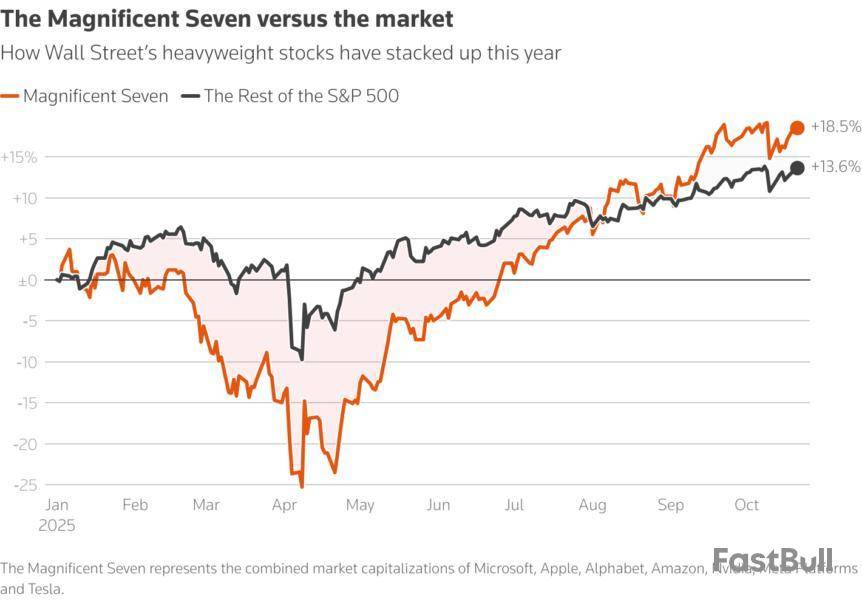

"Muhteşem Yedili" olarak adlandırılan büyük teknoloji şirketleri arasında yer alan Microsoft , Apple , Alphabet , Amazon ve Meta'nın bu hafta açıklayacakları bilançolar yüksek değerlemelerini ve hisse rallilerinin dayanıklılığını sınayacak.

TSİ 1519 itibarıyla Dow Jones endeksi vadeli kontratları (YMcv1) %0.46 yükseldi. S&P 500 endeksi vadeli kontratları %0.82 yükselirken, Nasdaq 100 endeksi vadeli kontratları ise %1.29 yükseldi.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

Asya'daki diplomatik gezisine devam eden ABD Başkanı Donald Trump'ın Perşembe günü Güney Kore'de Çin Devlet Başkanı Xi Jinping ile görüşmesi beklenirken, yatırımcıların gündemindeki diğer konu büyük merkez bankalarının faiz kararları olacak.

ABD, Japonya, Kanada ve Avrupa merkez bankaları bu hafta faiz kararlarını açıklayacak.

Londra'dan Dhara Ranasinghe, New York'tan Rodrigo Campos, Alden Bentley ve Lewis Krauskopf ve Tokyo'dan Kevin Buckland küresel piyasalarda gelecek hafta gerçekleşmesi beklenen gelişmeleri derledi.

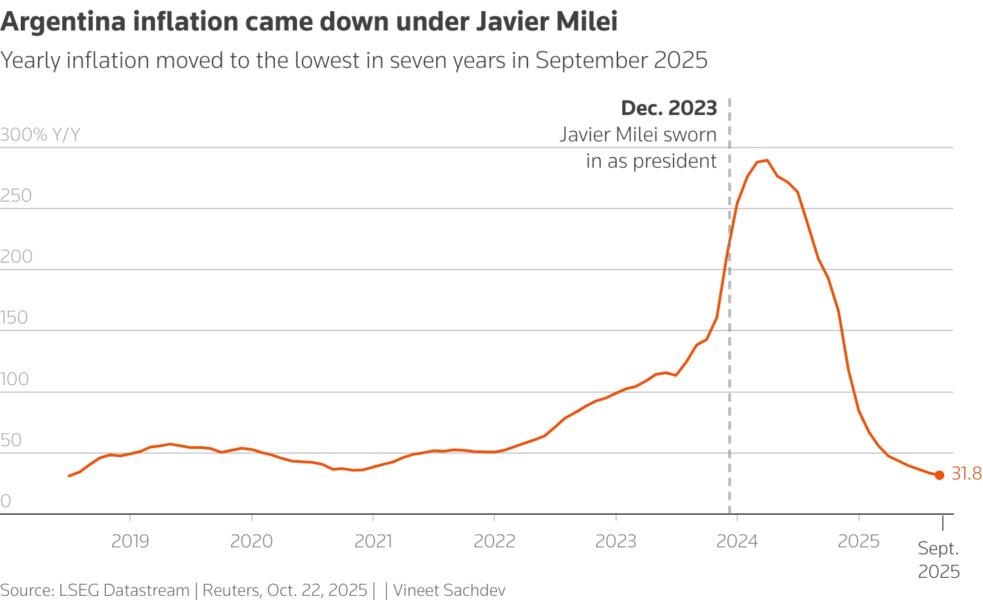

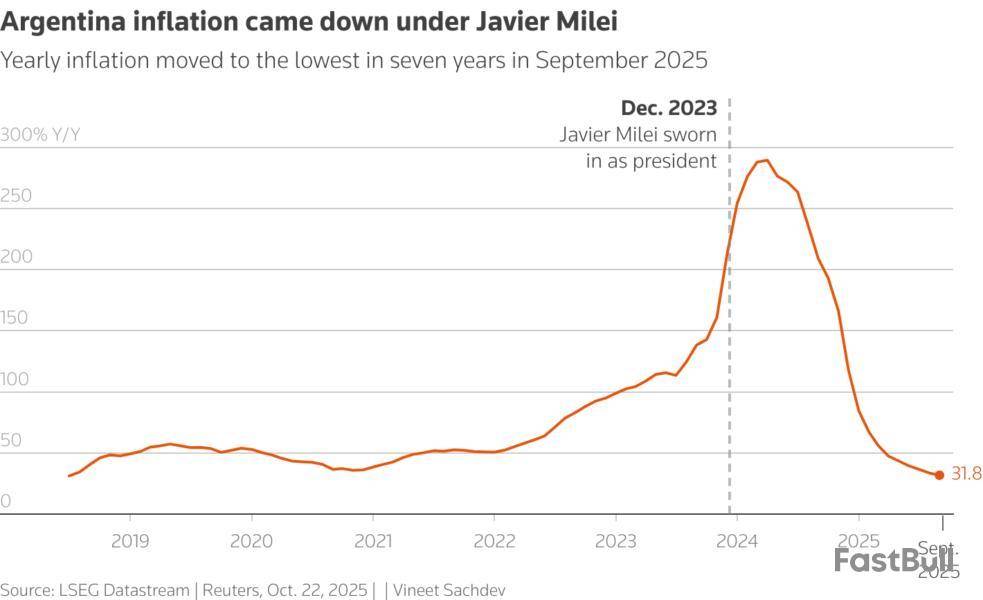

1. ARJANTİN'DE ARA SEÇİM

Arjantin'de popülist Devlet Başkanı Javier Milei'nin kemer sıkma politikaları konusunda halk oylaması niteliği taşıyan ara seçimler dün yapıldı.

Milei'nin partisi seçimde rakiplerini geride bıraktı. Milei'nin zaferi ekonomi reformlarının sürmesini ve ABD'den mali destek alınmasını kolaylaştıracak.

Libertaryen Milei'nin uyguladığı "şok terapisi" niteliğindeki iktisadi önlemler enflasyonu belirgin biçimde dizginlerken, bütçede fazla verilmesini sağladı. Bu da yatırımcıları memnun etti ve Trump hükümetinin övgüsünü kazandı.

ABD Başkanı Donald Trump, iki hafta önce Beyaz Saray'da Milei ile görüştü. Bu görüşme, ABD'nin Arjantin'e 20 milyar dolarlık döviz takası teklifinden sadece birkaç gün sonra yapıldı. Trump, ABD'nin ilave desteğinin Milei'nin partisinin ara seçimlerde başarılı olmasına bağlı olacağı uyarısında bulunmuştu.

2. YAPAY ZEKÂ VE BİLANÇOLAR

ABD'li büyük şirketler bu hafta üçüncü çeyrek bilançolarını açıklamaya devam edecek.

Bunların başında "Muhteşem Yedili" olarak adlandırılan dev teknoloji şirketlerinden beşinin bilançosu var. Microsoft , Apple , Alphabet , Amazon ve Meta bu hafta bilançosunu açıklayacak.

Bunların yanı sıra bu hafta, ilaç üreticisi Eli Lilly , petrol şirketleri Exxon ile Chevron ve ödeme hizmetleri şirketi Visa ile Mastercard da dâhil olmak üzere S&P 500 endeksini oluşturan şirketlerin üçte birine denk gelen sayıda şirket bilançosunu açıklayacak.

LSEG IBES verilerine göre, S&P 500 kapsamındaki şirketlerin kârlarını üçüncü çeyrekte geçen yılın aynı dönemine kıyasla %9.2 artıracağı tahmin ediliyor. Bilanço döneminin başından bu yana kâr tahminlerini aşan şirket sayısı da alışılmışın üzerinde.

3.FED'İN FAİZ İNDİRİMİ YAPMASI BEKLENİYOR

ABD Merkez Bankası'nın (Fed) bu haftaki para politikası toplantısında faizleri 25 baz puan indireceği piyasada fiyatlandı. Fed'in Aralık'ta da benzer bir faiz indirimi yapması bekleniyor.

1 Ekim itibarıyla faaliyetleri duran ABD'de federal kamu hizmetleri yeniden başlamazsa, yıl sonunda beklenen faiz indirimine dair beklentiler azalabilir. Normal koşullarda ekonomi verilerine bakarak karar alan Fed yetkilileri bu göstergeler olmadan "kör uçuş" yapmak zorunda kalabilir.

Öte yandan Trump'ın Asya ziyareti kapsamında, Güney Kore'de Perşembe günü katılacağı Asya Pasifik Ekonomik İşbirliği (APEC) forumunda Çin Devlet Başkanı Xi Jinping ile görüşmesi bekleniyor.

Trump ve Xi'nin görüşüp görüşmeyeceği iki ülke arasında artan ticaret gerilimi sebebiyle belli değildi. Fakat Beyaz Saray geçen haftaki açıklamasında bu görüşmenin Perşembe yapılacağını teyit etti.

Çin'in nadir madenlerinin ihracatını kısıtlaması, Trump'ın Çin'e karşı %100 oranında gümrük vergisi uygulama tehdidinde bulunması ve ABD'nin Çin'e yapılan teknoloji ihracatını kısıtlaması ticaret savaşını alevlendirmiş ve küresel mali piyasalardaki belirsizliği artırmıştı.

Fakat dün ABD ile Çin'in üst düzeydeki ekonomi yetkilileri arasında yapılan ticaret müzakerelerinde ABD'nin uygulamayı planladığı yüksek gümrük vergileri ile Çin'in nadir maden ihracatı kısıtlamalarının askıya alınması konusunda mutabakata varıldı.

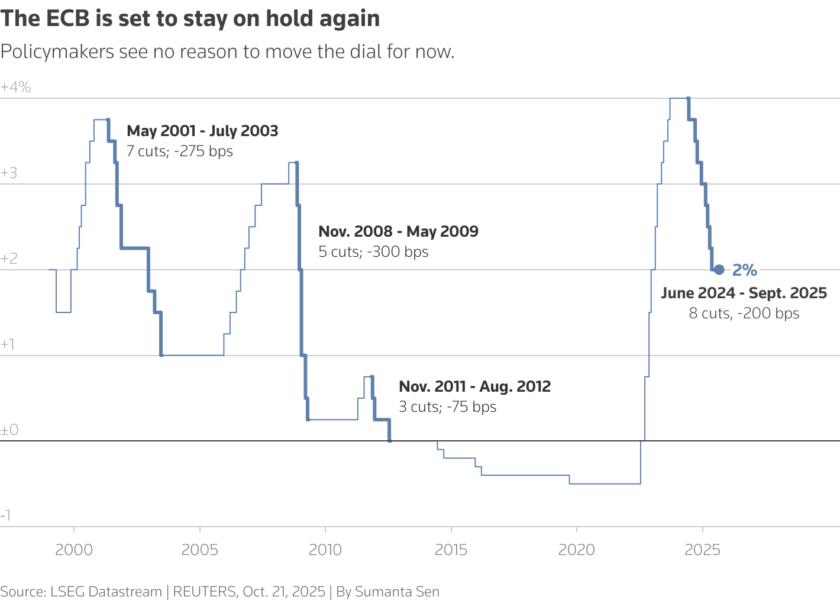

4. DİĞER MERKEZ BANKALARI

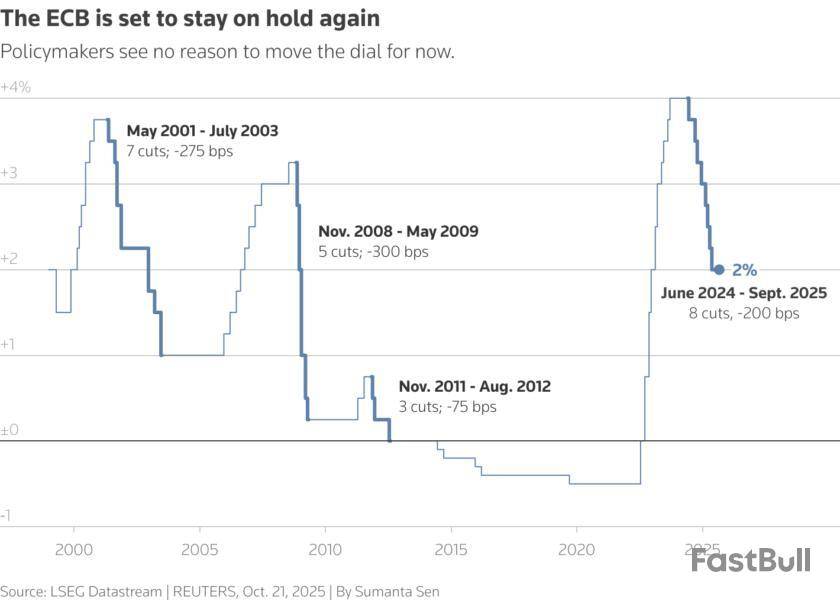

Avrupa Merkez Bankası (ECB) faiz kararını Perşembe açıklayacak. Reuters'in anketinde ECB'nin mevduat faizini üst üste üçüncü toplantıda da sabit tutarak yıl sonuna kadar %2'de bırakması bekleniyor. İşlemciler, ekonomik büyümeye yönelik riskler göz önüne alındığında, 2026 ortasına kadar 25 baz puanlık bir faiz indirimi olasılığını yaklaşık %65 olarak fiyatlıyor.

Kanada Merkez Bankası'nın (BoC) Çarşamba düzenleyeceği para politikası toplantısında ise faizleri geçen ayki gibi indirmesi bekleniyor. Enflasyondaki artışın faiz indirimi kararını değiştirmesi beklenmezken Trump'ın Kanada ile bütün ticaret görüşmelerini sonlandırdığını açıklaması merkez bankasının kararını etkileyebilir.

Trump, Cumartesi günü yaptığı açıklamada, Kanada'ya uygulanan gümrük vergilerine ilave olarak %10 oranında gümrük vergisi getireceğini duyurdu.

Küresel ticari gerilimin yanı sıra Avrupa'daki siyasi belirsizlik de piyasalarda endişe yaratıyor. Fransa'da uzun süredir devam eden siyasi çalkantılara ek olarak haftaya Çarşamba Hollanda'da yapılacak seçimler yatırımcıların zihnini meşgul edebilir.

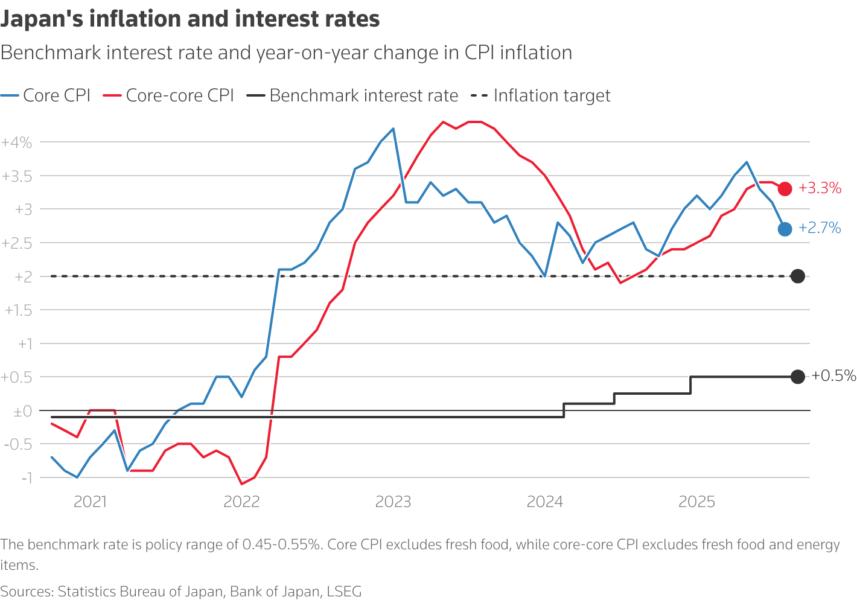

5. JAPONYA'DA FAİZ KARARI NE OLACAK?

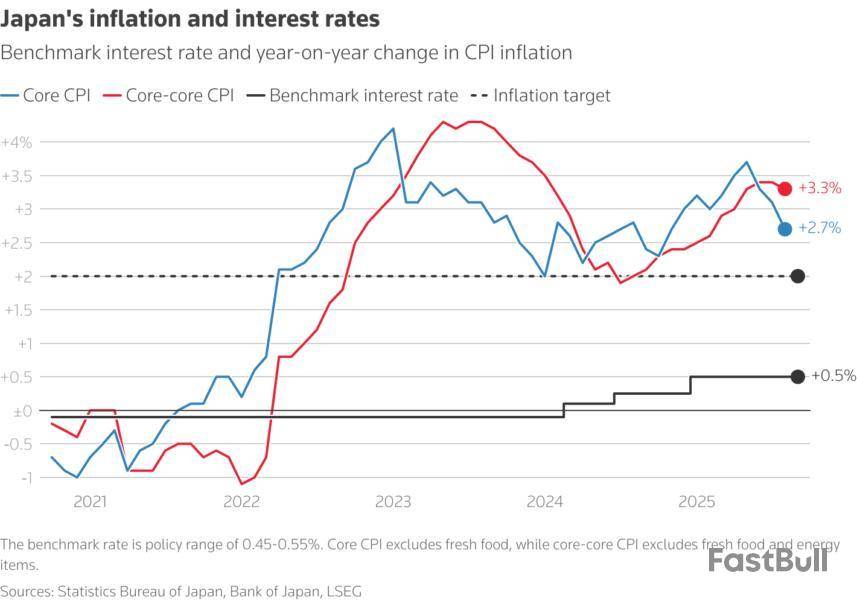

Japonya Merkez Bankası (BoJ) Perşembe günü yapacağı para politikası toplantısında faiz artırımını pas geçip Aralık ya da Ocak 2026'da faiz artırımı yapabilir.

Reuters'in anketine göre, Japonya'nın parasal genişlemeyi destekleyen yeni başbakanı Sanae Takaichi'nin faiz artırımına mani olması beklenmiyor.

Analistler ve işlemcilere göre, BoJ Başkanı Kazuo Ueda özellikle ABD'nin gümrük vergilerinin olası etkileri konusuda temkinli bir tutum sergiliyor.

Ueda'nın faiz artırımı kararından önce, özellikle ABD'deki Noel alışveriş rakamlarına yönelik veriler gibi daha fazla veriyi görmek istemesi sebebiyle birçok analist, en erken Aralık ayında faiz artırımını bekliyor.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

ABD ile Çin ve Kanada arasında tırmanan ticaret geriliminin gelecek hafta gündemin ana konusu olması beklenirken, ABD Merkez Bankası (Fed), Japonya Merkez Bankası (BoJ) ve Avrupa Merkez Bankası (ECB) faiz kararını açıklayacak.

Ayrıca Arjantin'deki seçim takip edilecek.

Londra'dan Dhara Ranasinghe, New York'tan Rodrigo Campos, Alden Bentley ve Lewis Krauskopf ve Tokyo'dan Kevin Buckland küresel piyasalarda gelecek hafta gerçekleşmesi beklenen gelişmeleri derledi.

1. ARJANTİN'DE ARA SEÇİM

Arjantin'de Pazar günü yapılacak ara seçimler gelişmekte olan ülkeler arasında en büyük mali reformu gerçekleştiren Güney Amerika ülkesi için büyük önem oluşturuyor.

Bu seçim, sağcı popülist Devlet Başkanı Javier Milei'nin mali "kemer sıkma" politikalarına yönelik bir halk oylaması niteliği taşıyor.

Libertaryen Milei'nin uyguladığı "şok terapisi" niteliğindeki iktisadi önlemler enflasyonu belirgin biçimde dizginlerken, bütçede fazla verilmesini sağladı. Bu da yatırımcıları memnun etti ve Trump hükümetinin övgüsünü kazandı. Fakat Milei'nin görev onay oranının gerilemesi Arjantinlilerin kemer sıkma tedbirlerinden yorulmaya başladığına işaret edebilir.

ABD Başkanı Donald Trump, geçen hafta Beyaz Saray'da Milei ile görüştü. Bu görüşme, ABD'nin Arjantin'e 20 milyar dolarlık döviz takası teklifinden sadece birkaç gün sonra yapıldı. Trump, ABD'nin ilave desteğinin Milei'nin partisinin ara seçimlerde başarılı olmasına bağlı olacağı uyarısında bulundu.

Milei'nin seçimde zayıf performans göstermesi, Trump'ın fikir değiştirmesine yol açabilir ve Arjantin'deki sıkı mali reformları aksatabilir.

2. YAPAY ZEKÂ VE BİLANÇOLAR

ABD'li büyük şirketler gelecek hafta üçüncü çeyrek bilançolarını açıklamaya devam edecek.

Bunların başında "Muhteşem Yedili" olarak adlandırılan dev teknoloji şirketlerinden beşinin bilançosu var. Microsoft , Apple , Alphabet , Amazon ve Meta haftaya bilançosunu açıklayacak.

Bunların yanı sıra gelecek hafta, ilaç üreticisi Eli Lilly , petrol şirketleri Exxon ile Chevron ve ödeme hizmetleri şirketi Visa ile Mastercard da dâhil olmak üzere S&P 500 endeksini oluşturan şirketlerin üçte birine denk gelen sayıda şirket bilançosunu açıklayacak.

LSEG IBES verilerine göre, S&P 500 kapsamındaki şirketlerin kârlarını üçüncü çeyrekte geçen yılın aynı dönemine kıyasla %9.2 artıracağı tahmin ediliyor. Bilanço döneminin başından bu yana kâr tahminlerini aşan şirket sayısı da alışılmışın üzerinde.

3.FED'İN FAİZ İNDİRİMİ YAPMASI BEKLENİYOR

ABD Merkez Bankası'nın (Fed) gelecek hafta Çarşamba yapacağı para politikası toplantısında faizleri 25 baz puan indireceği piyasada fiyatlandı. Fed'in Aralık'ta da benzer bir faiz indirimi yapması bekleniyor.

1 Ekim itibarıyla faaliyetleri duran ABD'de federal kamu hizmetleri yeniden başlamazsa, yıl sonunda beklenen faiz indirimine dair beklentiler azalabilir. Normal koşullarda ekonomi verilerine bakarak karar alan Fed yetkilileri bu göstergeler olmadan "kör uçuş" yapmak zorunda kalabilir.

Öte yandan Trump'ın Asya ziyareti kapsamında, Güney Kore'de Perşembe günü katılacağı Asya Pasifik Ekonomik İşbirliği (APEC) forumunda Çin Devlet Başkanı Xi Jinping ile görüşmesi bekleniyor.

Trump ve Xi'nin görüşüp görüşmeyeceği iki ülke arasında artan ticaret gerilimi sebebiyle belli değildi. Fakat Beyaz Saray dünkü açıklamasında bu görüşmenin Perşembe yapılacağını teyit etti.

Çin'in nadir toprak elementleri ihracatını kısıtlaması, Trump'ın Çin'e karşı %100 oranında gümrük vergisi uygulama tehdidinde bulunması ve ABD'nin Çin'e yapılan teknoloji ihracatını kısıtlaması ticaret savaşını alevlendirmiş ve küresel mali piyasalardaki belirsizliği artırmıştı.

4. HER ŞEY FED'DEN İBARET DEĞİL

Avrupa Merkez Bankası (ECB) faiz kararını haftaya Perşembe açıklayacak. Reuters'in anketinde ECB'nin mevduat faizini üst üste üçüncü toplantıda da sabit tutarak yıl sonuna kadar %2'de bırakması bekleniyor. İşlemciler, ekonomik büyümeye yönelik riskler göz önüne alındığında, 2026 ortasına kadar 25 baz puanlık bir faiz indirimi olasılığını yaklaşık %65 olarak fiyatlıyor.

Kanada Merkez Bankası'nın (BoC) Çarşamba düzenleyeceği para politikası toplantısında ise faizleri geçen ayki gibi indirmesi bekleniyor. Enflasyondaki artışın faiz indirimi kararını değiştirmesi beklenmezken Trump'ın Kanada ile bütün ticaret görüşmelerini sonlandırdığını açıklaması merkez bankasının kararını etkileyebilir.

Küresel ticari gerilimin yanı sıra Avrupa'daki siyasi belirsizlik de piyasalarda endişe yaratıyor. Fransa'da uzun süredir devam eden siyasi çalkantılara ek olarak haftaya Çarşamba Hollanda'da yapılacak seçimler yatırımcıların zihnini meşgul edebilir.

5. JAPONYA'DA FAİZ KARARI NE OLACAK?

Japonya Merkez Bankası (BoJ) haftaya Perşembe yapacağı para politikası toplantısında faiz artırımını pas geçip Aralık ya da Ocak 2026'da faiz artırımı yapabilir.

Reuters'in anketine göre, Japonya'nın parasal genişlemeyi destekleyen yeni başbakanı Sanae Takaichi'nin faiz artırımına mani olması beklenmiyor.

Analistler ve işlemcilere göre, BoJ Başkanı Kazuo Ueda özellikle ABD'nin gümrük vergilerinin olası etkileri konusuda temkinli bir tutum sergiliyor.

Ueda'nın faiz artırımı kararından önce, özellikle ABD'deki Noel alışveriş rakamlarına yönelik veriler gibi daha fazla veriyi görmek istemesi sebebiyle birçok analist, en erken Aralık ayında faiz artırımını bekliyor.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

Pranav Kashyap / Twesha Dikshit

ABD'deki ana borsa endeksleri, Tesla ve IBM'in piyasa beklentilerinin altında kalan üçüncü çeyrek bilançolarının yatırımcıların risk iştahını düşürmesiyle düşüşle açılmaya hazırlanıyor.

Tesla'nın üçüncü çeyrek kârı analistlerin beklentisinin altında kalırken, gelirinin beklentileri aşmasına rağmen şirketin hisseleri borsa açılmadan önceki işlemlerde %3.6 düştü.

"Muhteşem Yedili" olarak adlandırılan büyük teknoloji şirketleri arasında yer alan elektrikli araç üreticisi Tesla, bu grupta üçüncü çeyrek bilançosunu açıklayan ilk şirket oldu.

"Muhteşem Yedili" grubunu oluşturan Apple , Microsoft , Amazon , Alphabet , Meta , Nvidia ve Tesla'nın piyasa değeri S&P 500 endeksinin piyasa değerinin yaklaşık %35'ine tekabül ediyor.

Bu şirketlerin herhangi birisinin beklentilerin altında bilanço açıklaması küresel düzeyde piyasaları etkileyebilir.

Öte yandan bulut yazılım birimindeki büyüme yavaşlayan IBM'in hisseleri borsa açılmadan önceki işlemlerde %7.3 düştü. Şirketin üçüncü çeyrek bilançosunun beklentileri karşılaması hisselerini olumlu etkileyemedi.

Yatırımcıların kâr realizasyonu yapması, ABD ile Çin arasında artan ticari gerilim ve bilanço fırtınası hisse senetlerindeki güçlü yükselişin yavaşlayabileceğini gösteriyor.

Pek çok şirketin bilançosu analist tahminlerini geride bırakmış olsa da bazı şirketlerin temkinli öngörüleri ve beklentileri karşılayamayan bilançolarının art arda gelmesiyle yatırımcılar yüksek değerlemelerin sürdürülebilirliğini sorgulamaya başlıyor.

Öte yandan ABD'nin Rusya'ya karşı açıkladığı yeni yaptırımlar doğrultusunda ABD'li enerji şirketlerinin hisseleri yükseldi. Chevron , Exxon Mobil ve Halliburton hisseleri %1.5 ila %2 arttı.

Yarın açıklanması beklenen ABD enflasyon verisi, ABD Merkez Bankası'nın (Fed) 28-29 Ekim'deki para politikası toplantısı öncesinde önemli bir gösterge olacak.

Piyasalar Fed'in 25 baz puanlık bir faiz indirimi yapacağını fiyatladı. İşlemciler Fed'in Aralık'ta bir faiz indirimi daha yapmasını bekliyor.

TSİ 1559 itibarıyla Dow Jones endeksi vadeli kontratları (YMcv1) %0.15 düşerken, S&P 500 endeksi vadeli kontratları %0.04 düştü. Nasdaq 100 endeksi vadeli kontratları ise %0.15 geriledi.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

Asya borsaları, başlıca teknoloji şirketlerinin açıkladığı sönük bilançoların Wall Street'te satışları artırmasıyla art arda ikinci günde de geriledi.

ABD'nin Rusya petrol şirketlerine yaptırım başlatması ve Çin'e yönelik yeni yaptırımları değerlendirmesiyle jeopolitik endişeler yeniden kuvvetlendi. Petrol fiyatları keskin şekilde yükseldi.

Brent ham petrolü vadeli kontratları ABD Başkanı Donald Trump'ın dün, Ukrayna savaşını gerekçe göstererek Rus petrol şirketleri Lukoil ve Rosneft'e yaptırım uygulamasının ardından kazanımlarını %3'ün üzerine taşıyarak varil başına 64.5 dolara yükseldi.

Avrupa Birliği (AB) ülkeleri de dün Rusya'ya yönelik sıvılaştırılmış doğalgaz (LNG) ithalatını da kapsayan 19. yaptırım paketini açıklamışlardı.

Altın fiyatları yatırımcıların ABD'de bu hafta açıklanacak enflasyon verisi öncesinde kâr realizasyonuna gitmeleriyle %0.6 düşerek 4,071.09 dolara geriledi.

Japonya dışındaki Asya-Pasifik borsalarını izleyen MSCI endeksi (.MIAPJ0000PUS) %0.40, Japonya'nın Nikkei endeksi %1.60 geriledi.

Çin'in nadir metallere getirdiği ihracat kısıtlamalarına misilleme olarak ABD'nin Çin'i hedef alan yeni bir yaptırım hazırlığında olduğu haberinin ardından Hong Kong borsasında işlem gören hisseler %0.4 geriledi. Reuters'da yer alan habere göre ABD, ülkede geliştirilen yazılım ile hazırlanan ürünlerin Çin'e ihracatını kısıtlamayı değerlendiriyor.

Küresel piyasalar, bilanço döneminin başlamasıyla tarihi zirvelerden geriledi. Büyük teknoloji şirketlerinin açıkladıkları bilançolar ve tahminler yatırımcıları hayalkırıklığına uğratsa da diğer çoğu şirketin açıkladığı bilanço analist beklentilerini aştı.

Güney Kore'nin KOSPI endeksi merkez bankasının tahminlere paralel olarak faizleri sabit tutmasının ardından %1.17 düştü.

Tesla'nın üçüncü çeyrekte beklentileri aşarak rekor seviyede gelir elde etmesine rağmen analist beklentilerinin altında kâr açıklamasının ardından, şirketin hisseleri borsa kapanışının ardından %3.8 düştü.

Apple'ın hisseleri şirketin sattığı yazılım ve cihazlara ait kullanıcı sözleşmelerinin büyük teknoloji şirketlerini denetlemeye yönelik düzenlemeleri ihlal ettiği iddiasıyla iki hak örgütünün AB rekabet kurumuna şikayette bulunmasının ardından %1.6 düştü.

ABD'nin 10 yıllık Hazine tahvillerinin getirisi dün %3.953 seviyesinden kapanmasının ardından 0.2 baz puan artarak %3.955'e yükseldi.

(Aşağıdaki veriler TSİ 0819 itibariyledir. Yanında '*' işareti bulunanlar kapanış verileridir.)

table

Raporun orjinali için tıklayınız:

span

span

DÖVİZ

Dolar, başlıca para birimleri karşısında değer kazanırken, ABD ile Çin arasındaki ticaret gerilimi ve açıklanması yarına ertelenen ABD tüketici fiyatları verisi takip edilecek.

Doları başlıca altı para birimine karşı ölçen dolar endeksi %0.10 artışla 99.03 seviyesine yükseldi.

Dolar yen karşısında %0.29 artışla 152.41 seviyesinde işlem gördü.

Euro/dolar %0.09 düşüşle 1.1599 seviyesine geriledi.

table

Raporun orjinali için tıklayınız:

span

TAHVİL

table

Tahvil piyasaları raporunu İngilizce okumak için tıklayın:

span

span

PETROL

Petrol fiyatları, ABD'nin Rus petrol şirketleri Rosneft ve Lukoil'e yaptırım uygulamasının ardından dün başlayan yükselişini devam ettirirken, Rus petrolünün başlıca müşterilerinden Hindistan alım kontratlarını gözden geçirmeye başladı.

Brent ham petrolünün en yakın vadeli varil fiyatı %3.48 yükselerek 64.77 dolar seviyesinde işlem gördü.

ABD hafif ham petrolü %3.61 yükselerek 60.61 dolar seviyesinde işlem gördü.

table

ALTIN

Altın fiyatları, güçlü doların baskısı altında kalarak gerilerken, yatırımcılar ABD'de politika faizinin gelecek seyrine ilişkin ipucu edinmek için yarın açıklanacak enflasyon verisini izleyecekler.

Altının spot piyasadaki ons fiyatı %0.10 gerileyerek 4,090.23 dolar seviyesinde işlem gördü.

Aralık teslimatlı ABD altın vadeli işlemleri %1 artışla ons başına 4,104.70 dolara yükseldi.

table

table

table

Petrol ve kıymetli metal piyasaları raporların orjinalleri için tıklayın:

span

span

Asya borsaları, başlıca teknoloji şirketlerinin açıkladığı sönük bilançoların Wall Street'te satışları artırmasıyla art arda ikinci günde de geriledi.

ABD'nin Rusya petrol şirketlerine yaptırım başlatması ve Çin'e yönelik yeni yaptırımları değerlendirmesiyle jeopolitik endişeler yeniden kuvvetlendi. Petrol fiyatları keskin şekilde yükseldi.

Brent ham petrolü vadeli kontratları ABD Başkanı Donald Trump'ın dün, Ukrayna savaşını gerekçe göstererek Rus petrol şirketleri Lukoil ve Rosneft'e yaptırım uygulamasının ardından kazanımlarını %3'ün üzerine taşıyarak varil başına 64.5 dolara yükseldi.

Avrupa Birliği (AB) ülkeleri de dün Rusya'ya yönelik sıvılaştırılmış doğalgaz (LNG) ithalatını da kapsayan 19. yaptırım paketini açıklamışlardı.

Altın fiyatları yatırımcıların ABD'de bu hafta açıklanacak enflasyon verisi öncesinde kâr realizasyonuna gitmeleriyle %0.6 düşerek 4,071.09 dolara geriledi.

Japonya dışındaki Asya-Pasifik borsalarını izleyen MSCI endeksi (.MIAPJ0000PUS) %0.40, Japonya'nın Nikkei endeksi %1.60 geriledi.

Çin'in nadir metallere getirdiği ihracat kısıtlamalarına misilleme olarak ABD'nin Çin'i hedef alan yeni bir yaptırım hazırlığında olduğu haberinin ardından Hong Kong borsasında işlem gören hisseler %0.4 geriledi. Reuters'da yer alan habere göre ABD, ülkede geliştirilen yazılım ile hazırlanan ürünlerin Çin'e ihracatını kısıtlamayı değerlendiriyor.

Küresel piyasalar, bilanço döneminin başlamasıyla tarihi zirvelerden geriledi. Büyük teknoloji şirketlerinin açıkladıkları bilançolar ve tahminler yatırımcıları hayalkırıklığına uğratsa da diğer çoğu şirketin açıkladığı bilanço analist beklentilerini aştı.

Güney Kore'nin KOSPI endeksi merkez bankasının tahminlere paralel olarak faizleri sabit tutmasının ardından %1.17 düştü.

Tesla'nın üçüncü çeyrekte beklentileri aşarak rekor seviyede gelir elde etmesine rağmen analist beklentilerinin altında kâr açıklamasının ardından, şirketin hisseleri borsa kapanışının ardından %3.8 düştü.

Apple'ın hisseleri şirketin sattığı yazılım ve cihazlara ait kullanıcı sözleşmelerinin büyük teknoloji şirketlerini denetlemeye yönelik düzenlemeleri ihlal ettiği iddiasıyla iki hak örgütünün AB rekabet kurumuna şikayette bulunmasının ardından %1.6 düştü.

ABD'nin 10 yıllık Hazine tahvillerinin getirisi dün %3.953 seviyesinden kapanmasının ardından 0.2 baz puan artarak %3.955'e yükseldi.

(Aşağıdaki veriler TSİ 0807 itibariyledir. Yanında '*' işareti bulunanlar kapanış verileridir.)

table

Raporun orjinali için tıklayınız:

span

span

DÖVİZ

Dolar, başlıca para birimleri karşısında değer kazanırken, ABD ile Çin arasındaki ticaret gerilimi ve açıklanması yarına ertelenen ABD tüketici fiyatları verisi takip edilecek.

Doları başlıca altı para birimine karşı ölçen dolar endeksi %0.10 artışla 99.03 seviyesine yükseldi.

Dolar yen karşısında %0.29 artışla 152.41 seviyesinde işlem gördü.

Euro/dolar %0.09 düşüşle 1.1599 seviyesine geriledi.

table

Raporun orjinali için tıklayınız:

span

Asya borsaları, başlıca teknoloji şirketlerinin açıkladığı sönük bilançoların Wall Street'te satışları artırmasıyla art arda ikinci günde de geriledi.

ABD'nin Rusya petrol şirketlerine yaptırım başlatması ve Çin'e yönelik yeni yaptırımları değerlendirmesiyle jeopolitik endişeler yeniden kuvvetlendi. Petrol fiyatları keskin şekilde yükseldi.

Brent ham petrolü vadeli kontratları ABD Başkanı Donald Trump'ın dün, Ukrayna savaşını gerekçe göstererek Rus petrol şirketleri Lukoil ve Rosneft'e yaptırım uygulamasının ardından kazanımlarını %3'ün üzerine taşıyarak varil başına 64.5 dolara yükseldi.

Avrupa Birliği (AB) ülkeleri de dün Rusya'ya yönelik sıvılaştırılmış doğalgaz (LNG) ithalatını da kapsayan 19. yaptırım paketini açıklamışlardı.

Altın fiyatları yatırımcıların ABD'de bu hafta açıklanacak enflasyon verisi öncesinde kâr realizasyonuna gitmeleriyle %0.6 düşerek 4,071.09 dolara geriledi.

Japonya dışındaki Asya-Pasifik borsalarını izleyen MSCI endeksi (.MIAPJ0000PUS) %0.40, Japonya'nın Nikkei endeksi %1.60 geriledi.

Çin'in nadir metallere getirdiği ihracat kısıtlamalarına misilleme olarak ABD'nin Çin'i hedef alan yeni bir yaptırım hazırlığında olduğu haberinin ardından Hong Kong borsasında işlem gören hisseler %0.4 geriledi. Reuters'da yer alan habere göre ABD, ülkede geliştirilen yazılım ile hazırlanan ürünlerin Çin'e ihracatını kısıtlamayı değerlendiriyor.

Küresel piyasalar, bilanço döneminin başlamasıyla tarihi zirvelerden geriledi. Büyük teknoloji şirketlerinin açıkladıkları bilançolar ve tahminler yatırımcıları hayalkırıklığına uğratsa da diğer çoğu şirketin açıkladığı bilanço analist beklentilerini aştı.

Güney Kore'nin KOSPI endeksi merkez bankasının tahminlere paralel olarak faizleri sabit tutmasının ardından %1.17 düştü.

Tesla'nın üçüncü çeyrekte beklentileri aşarak rekor seviyede gelir elde etmesine rağmen analist beklentilerinin altında kâr açıklamasının ardından, şirketin hisseleri borsa kapanışının ardından %3.8 düştü.

Apple'ın hisseleri şirketin sattığı yazılım ve cihazlara ait kullanıcı sözleşmelerinin büyük teknoloji şirketlerini denetlemeye yönelik düzenlemeleri ihlal ettiği iddiasıyla iki hak örgütünün AB rekabet kurumuna şikayette bulunmasının ardından %1.6 düştü.

ABD'nin 10 yıllık Hazine tahvillerinin getirisi dün %3.953 seviyesinden kapanmasının ardından 0.2 baz puan artarak %3.955'e yükseldi.

(Aşağıdaki veriler TSİ 0742 itibariyledir. Yanında '*' işareti bulunanlar kapanış verileridir.)

table

Raporun orjinali için tıklayınız:

span

span

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Markalı Ürün

Veri API'si

Web Eklentileri

Poster Oluşturucu

Ortaklık Programı

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol