Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Üyeler için Sinyal Hesapları

Tüm Sinyal Hesapları

Tüm Yarışmalar

Fransa Endüstriyel Üretim Aylık (SA) (Ekim)

Fransa Endüstriyel Üretim Aylık (SA) (Ekim)G:--

T: --

Fransa Ticaret Dengesi (SA) (Ekim)G:--

T: --

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)G:--

T: --

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşsizlik Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada Tam Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşgücüne Katılım Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Gelir Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Yıllık (SA) (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Yıllık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Harcamalar Aylık (SA) (Eylül)G:--

T: --

Amerika Birleşik Devletleri 5-10 Yıl Enflasyon Beklentileri (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Reel Kişisel Tüketim Harcamaları Aylık (Eylül)G:--

T: --

Amerika Birleşik Devletleri Haftalık Toplam Kule SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Toplam Petrol Kulesi SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Tüketici Kredisi (SA) (Ekim)G:--

T: --

Çin, Anakara Döviz Rezervi (Kasım)

Çin, Anakara Döviz Rezervi (Kasım)G:--

T: --

Ö: --

Japonya Ticaret Dengesi (Ekim)

Japonya Ticaret Dengesi (Ekim)G:--

T: --

Ö: --

Japonya Nominal GSYİH Revize Edilmiş Çeyreklik (üçüncü çeyrek)G:--

T: --

Ö: --

Çin, Anakara İthalat Yıllık (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İhracat (Kasım)G:--

T: --

Ö: --

Çin, Anakara İthalat (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara Ticaret Dengesi (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İhracat Yıllık (USD) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İthalat Yıllık (USD) (Kasım)G:--

T: --

Ö: --

Almanya Endüstriyel Üretim Aylık (SA) (Ekim)

Almanya Endüstriyel Üretim Aylık (SA) (Ekim)G:--

T: --

Avro Bölgesi Sentix Yatırımcı Güven Endeksi (Aralık)G:--

T: --

Ö: --

Kanada Ulusal Ekonomik Güven Endeksi--

T: --

Ö: --

İngiltere BRC Benzer Perakende Satışları Yıllık (Kasım)

İngiltere BRC Benzer Perakende Satışları Yıllık (Kasım)--

T: --

Ö: --

İngiltere BRC Genel Perakende Satışları Yıllık (Kasım)--

T: --

Ö: --

Avustralya Gecelik (Borçlanma) Anahtar Oranı

Avustralya Gecelik (Borçlanma) Anahtar Oranı--

T: --

Ö: --

RBA Oranı Beyanı RBA Basın Toplantısı Almanya İhracat MoM (SA) (Ekim)--

T: --

Ö: --

Amerika Birleşik Devletleri NFIB Küçük İşletme İyimserlik Endeksi (SA) (Kasım)--

T: --

Ö: --

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)--

T: --

Ö: --

Meksika Çekirdek TÜFE Yıllık (Kasım)--

T: --

Ö: --

Meksika ÜFE Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Redbook Endeksi Yıllık--

T: --

Ö: --

Amerika Birleşik Devletleri JOLTS İş Açıkları (SA) (Ekim)--

T: --

Ö: --

Çin, Anakara M1 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M0 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M2 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Doğal Gaz Üretim Tahmini (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)--

T: --

Ö: --

ÇED Aylık Kısa Vadeli Enerji Görünümü Amerika Birleşik Devletleri API Haftalık Benzin Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Cushing Ham Petrol Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Ham Petrol Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Rafine Petrol Stokları--

T: --

Ö: --

Güney Kore İşsizlik Oranı (SA) (Kasım)

Güney Kore İşsizlik Oranı (SA) (Kasım)--

T: --

Ö: --

Japonya Reuters Tankan Hizmet Dışı Üreticiler Endeksi (Aralık)--

T: --

Ö: --

Japonya Reuters Tankan Üreticiler Endeksi (Aralık)--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Aylık (Kasım)--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara ÜFE Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara TÜFE Aylık (Kasım)--

T: --

Ö: --

Eşleşen veri yok

Son Görüntülenenler

Son Görüntülenenler

Çok Konuşulan Konular

En İyi Köşe Yazarları

Son Güncelleme

Markalı Ürün

Veri API'si

Web Eklentileri

Ortaklık Programı

Tümünü Görüntüle

Veri yok

Ücretsiz katılın. Ne kadar çok kar ederseniz, ödüller o kadar büyük olur. 8 Temmuz - 22 Temmuz 2025 tarihleri arasında FastBull, BeeMarkets ile birlikte 2025 CFD Ticaret Yarışması S1'e ev sahipliği yapıyor. En iyi 10 tüccar, 100 ila 5.000 dolar arasında değerinde fonlanmış canlı ticaret hesapları kazanacak. Karlar tamamen çekilebilir ve başlangıç sermayesi, ticaret hacmi gereksinimi karşılandıktan sonra da açılabilir.

Mevcut durgun enflasyon ortamının bir uyarısı, yapay zekanın özellikle teknoloji ve bazı beyaz yakalı rollerdeki etkisidir.

Örneğin, Amazon (NASDAQ: AMZN ) Microsoft (NASDAQ: MSFT ): Her ikisi de 2025'te toplu işten çıkarmalar duyurdu ve birincil itici güç olarak yapay zekaya agresif geçişlerini gösterdi. Amazon CEO'su Andy Jassy, yapay zekanın sonunda bazı kurumsal rolleri "yerinden alacağını" açıkça belirterek işten çıkarmalara ve işe alım dondurmalarına yol açtı.

Uzun Vadeli Geçiş: Yapay Zeka'nın benimsenmesi tüm işleri ortadan kaldırmıyor; bazı işler yeniden tanımlanıyor, yenileri yaratılıyor ve ilk işten çıkarmaların ardından yeniden işe alımlar yapılabiliyor.

O halde durgun enflasyonu (bir uyarıyla) ele alalım ve size uygulanabilir yatırım planları sunalım.

Dow'un üst grafiği, DJIA'nın 1982'de Volcker'in enflasyonu ezmesinden sonra, ardından gelen kısa durgunluktan ve ardından gelen ekonomik büyümeden sonra kaldığı işlem aralığını gösteriyor.

Buradaki grafik 1970'lerdeki petrolün grafiğidir . Doğrudan yukarı gitmedi. Aksine, Yom Kippur savaşından sonra petrol düştü ve sonra on yılın ortasında tekrar yükselmeye başladı.

Pazartesi günkü Daily'de uzun vadeli tahviller ve 1970'lerde yaşadığımız gibi bir petrol şoku yaşamazsak ne olacağı hakkında yazmıştım.

FED burada bundan sonra ne olacağı konusunda önemli bir oyuncu.

Fed faiz oranlarını düşürecek mi ? Bu yolda devam edecek mi? Yükseltecek mi? Yükselteceklerinden şüpheliyim. Belki de düşürecekler. Ancak bu yolda devam ederlerse, bir petrol şoku para politikasını çok etkiler mi?

Şu ana kadar petrolde daha yüksek, getirilerde ise daha düşük potansiyel görüyoruz, ama göreceğiz.

Bu arada 1970'lere dönelim.

Altın , 1970'lerin en iyi performans gösteren varlık sınıfıydı.

Yatırımcıların enflasyondan korunma arayışına girmesiyle gümüş ve diğer kıymetli metaller de yüksek getiriler sağladı.

Tüketim malları , sağlık ve kamu hizmetleri gibi savunma sektörleri, yatırımcıların yüksek enflasyon koşullarında bile kâr marjlarını koruyabilen fiyatlandırma gücüne sahip şirketleri tercih etmesiyle iyi performans gösterdi.

Tüketici hisseleri, otomobil ve konut gibi ekonomik açıdan hassas alanlar yüksek enflasyon ve yavaş büyümenin birleşiminden etkilendi.

Teknoloji ve büyüme hisseleri, artan enflasyon ve faiz oranlarının yüksek değerlemelerini sıkıştırmasıyla genel olarak düşük performans gösterdi.

Ancak şu anda teknoloji ve büyümenin çok iyi performans gösterdiğini görüyoruz, dolayısıyla faiz oranında bir artış veya enflasyonda önemli bir artış görmediğimiz sürece, değerlemeler çok yüksek seviyelere gelene kadar bu sektörler bir aralıkta tutunabilir.

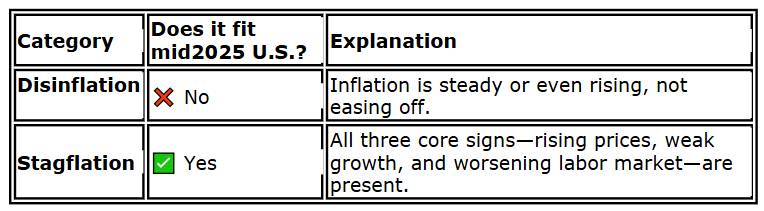

2025 yılında, hala enflasyonun düşürülmesi (büyüme için olumlu) için bir argüman sunabilirken, 1970'lerle olan benzerlikleri dikkatle izlemeliyiz.

Eğer bu dezenflasyon ise, fiyatların düşmesine rağmen hala yüksek kalması enflasyon kontrolünün başarılı olduğunun göstergesi olabilir.

Ve mesele de bu zaten.

Piyasa dezenflasyon ile durgun enflasyon arasında dans ediyor.

Bu nedenle izlemeye devam edeceğiz:

Dolar zayıflığı Asya seansında derinleşti, Amerikan doları hem Euro hem de Sterlin karşısında çok yıllık düşük seviyelere geriledi. Şimdilik, aşağı yönlü baskı Avrupa majörlerine karşı yoğunlaşmış durumda. Son katalizör, savunma harcamalarını 2035 yılına kadar GSYİH'nın %5'ine çıkarma hedefini iki katından fazla artırma konusunda anlaşan NATO müttefiklerinin mali kararlılık gösterisi oldu. Bu, Avrupa'nın ekonomisi ve güvenlik duruşu için uzun vadeli mali ve endüstriyel bir destek olarak görülüyor.

NATO kararı, geleneksel askeri yeteneklere %3,5 harcama ve siber ve altyapı gibi daha geniş dayanıklılıklara %1,5 harcama olarak ayrılıyor. Kısa vadede sembolik olsa da, taahhüt bölgenin yenilenen stratejik tutarlılığını ve yatırım yönünü vurguluyor; ABD görünümünün ticaret politikası ve enflasyon belirsizliği tarafından gölgelendiği bir zamanda yatırımcı güvenini çekiyor.

Bu arada, Dolar, geçen hafta Orta Doğu'daki tırmanıştan sonra son güvenli liman kazanımlarını tamamen tersine çevirdi. İsrail-İran ateşkesinin küçük ihlaller arasında bile devam etmesiyle, piyasalar daha geniş ABD zaaflarına, özellikle mali risklere, tarifelere ve doların bir güvenli liman varlığı olarak güvenilirliğine geri dönüyor.

Para politikasındaki ayrışma da Dolar'ı etkiliyor. ECB döngüsünün sonuna yaklaşmış olsa da, Fed'in bu yılın ilerleyen zamanlarında kesintilere devam etmesi bekleniyor. Piyasalar giderek Eylül ayında bir kesintinin muhtemel olduğuna ikna oluyor. Ve sonuçta, Fed'in son nokta grafiği bu yıl iki kesintiyi yansıtıyor ve 2025 medyan oranı %3,9,

Döviz piyasalarında Dolar haftanın en kötü performans göstereni olarak geri döndü, ardından Loonie ve Yen geliyor. Avrupa para birimleri açıkça fayda sağlıyor, Sterlin kazançlara öncülük ediyor, ardından İsviçre frangı ve Euro geliyor. Avustralya doları ve Yeni Zelanda doları ortada sıkışmış durumda.

Teknik olarak, EUR/CAD'nin bu hafta 1.5959 direncini güçlü bir şekilde kırması uzun vadeli yükseliş trendi direncini doğruluyor. Mevcut momentum baz alındığında, 1.6151 uzun vadeli direncini (2018'den daha yüksek) kırmada çok zorluk yaşanmamalı. Bir sonraki yakın vadeli hedef 1.5598'den 1.6510'a 1.4483'ün %61.8 veya projeksiyonu.

Asya'da, yazının yazıldığı sırada Nikkei %1,49 arttı. Hong Kong HSI %-0,65 düştü. China Shanghai SSE %0,10 arttı. Singapore Strait Times %0,11 arttı. Japan 10 yıllık JGB getirisi 1,418'de 0,014 arttı. Gece boyunca DOW %-0,25 düştü. SP 500 %-0,00 düştü. NASDAQ %0,31 arttı. 10 yıllık getiri 4,293'te sabit kaldı.

Fed'den Powell: Trump'ın tarifelerinin modern bir örneği yok, dikkatli ilerlemek gerek

Fed Başkanı Jerome Powell, Kongre ifadesinin ikinci gününde merkez bankasının faiz oranlarına ilişkin ihtiyatlı duruşunu savundu ve tarifelerin enflasyonist etkisine ilişkin önemli belirsizliğe atıfta bulundu. Powell, tarife kaynaklı fiyat artışlarının nihayetinde geçici olabileceğini kabul ederken, Fed'in enflasyonun daha kalıcı olma olasılığına hazırlıklı olması gerektiğini söyledi. Powell, "Fiyatları istikrarlı tutması gereken kişiler olarak, bu riski yönetmemiz gerekiyor" diye vurguladı.

Powell, Fed'in büyük ölçüde keşfedilmemiş bir bölgede faaliyet gösterdiğini vurgulayarak, potansiyel yeni tarifelerin büyüklüğünün Trump'ın ilk döneminde uygulananları gölgede bıraktığını ve bu erken önlemlerin enflasyonun bastırıldığı bir zamanda geldiğini söyledi. "Modern bir emsal yok," dedi ve ekonomik etkinin daha net bir resmi olmadan politikayı erken ayarlamaya karşı uyardı.

"Eğer hızlı bir şekilde gelir ve biter ve tamamlanırsa, o zaman evet, büyük ihtimalle tek seferlik bir şeydir," dedi tarife enflasyonu hakkında. Ancak Fed durumu yanlış değerlendirirse, "insanlar maliyeti uzun süre ödeyecek."

GBP/USD'nin yükselişi bugün de devam ediyor ve günlük eğilim yukarı yönlü kalmaya devam ediyor. 1,2099'dan gelen mevcut yükseliş, 1,3138'den 1,3206'ya 1,2099'un %100 projeksiyonunu hedeflemeli ve 1,3813'te bir sonraki hedef olmalı. Aşağı yönlü, 1,3589'un altındaki küçük destek günlük eğilimin nötr hale gelmesini sağlayacak ve konsolidasyonlar getirecek. Ancak aşağı yönlü hareket, başka bir yükselişi getirmek için 1,3369 desteğinin üzerinde sınırlandırılmalıdır.

Daha büyük resimde, 1.3051'den (2022 düşük seviyesi) yukarı trend devam ediyor. Bir sonraki orta vadeli hedef, 1.2099'dan 1.3433'e 1.0351'in %61.8 projeksiyonu ve 1.4004. Derin geri çekilme durumunda bile, 55 W EMA (şu anda 1.2948'de) tutunduğu sürece görünüm artık yükselişte kalacak.

Önemli noktalar:

Başkan Donald Trump, Pazar günü İran'ın nükleer tesislerine B-2 bombardıman uçakları gönderilmesi emrini vererek, askeri güç kullanma konusundaki her zamanki isteksizliğinden uzaklaşmış, ABD'yi doğrudan yabancı bir savaşa dahil etmiş ve "Önce Amerika" taraftarlarının çoğunu endişelendirmiştir.

Başkan Yardımcısı JD Vance'e göre, bu kararın ardındaki düşüncenin artık bir adı var: Trump Doktrini.

Vance, Salı günkü konuşmasında bunun unsurlarını şöyle sıraladı: Açık bir Amerikan çıkarı dile getirmek, sorunu diplomasiyle çözmeye çalışmak ve eğer bu işe yaramazsa, "çözmek için ezici bir askeri güç kullanmak ve daha sonra uzun süreli bir çatışmaya dönüşmeden oradan cehenneme gitmek."

Ancak bazı gözlemcilere göre yeni doktrin, çoğu zaman öngörülemez ve tutarsız görünen bir dış politikayı tanımlamak için derli toplu bir çerçeve sunma çabası gibi görünüyor.

Carnegie Uluslararası Barış Vakfı'nın kıdemli üyesi Ortadoğu analisti Aaron David Miller, "Trump Doktrini denen bir şeyle ciddi bir bağ kurmam benim için zor" dedi.

"Trump'ın bir doktrini olduğunu düşünmüyorum. Trump'ın sadece içgüdülere sahip olduğunu düşünüyorum."

Trump'ın İsrail ve İran arasındaki çatışmaya müdahil olma kararı, Yüce Lider Ali Hamaney'in İran'ın uranyum zenginleştirme yeteneğinden vazgeçmeyeceğini söylemesinin ardından geldi. ABD saldırılarından kısa bir süre sonra Trump, çoğunlukla tutulan bir ateşkes ilan etti.

Çarşamba günü Trump, İran'ın nükleer silaha sahip olmasına izin verilmeyeceğine dair tekrar yemin etti ve Tahran ile görüşmelerin önümüzdeki hafta yeniden başlayacağını söyledi. İran, nükleer programının yalnızca barışçıl amaçlı olduğunu söyledi.

Beyaz Saray Sözcüsü Anna Kelly, yorum talebine yanıt olarak, "Başkan Trump ve Başkan Yardımcısı Vance, ABD dış politikası için aynı 'güç yoluyla barış' vizyonunu paylaştıkları için mükemmel bir ekip" dedi.

Trump, İsrail-İran çatışmasına müdahale etme kararını açıklaması için baskı altında. Daha önce izolasyonizmi benimseyen Vance, yönetimin bu konudaki başlıca habercilerinden biri oldu.

Trump, Irak ve Afganistan'daki "aptalca" ABD liderliğindeki savaşların ABD'yi bir çıkmaza sürüklediğini ve kendisinin yabancı müdahalelerden kaçınmak için çalışacağını savunarak seçmenlerin desteğini kazandı.

Bazı istisnalar dışında çoğunlukla sözüne sadık kaldı: Bu yıl Yemen'den saldırı başlatan Husi isyancılara karşı Amerikan gücünün kullanılması ve 2019'da IŞİD lideri Ebubekir el-Bağdadi'nin ve Ocak 2020'de İran Devrim Muhafızları komutanı Kasım Süleymani'nin öldürülmesi emri.

Ancak ABD'nin İran'la uzun süreli bir çatışmaya sürüklenme ihtimali, stratejist Steve Bannon ve muhafazakar medya kişiliği Tucker Carlson gibi önde gelen Trump destekçileri de dahil olmak üzere Cumhuriyetçi Parti'nin izolasyonist kanadındaki pek çok kişiyi kızdırdı.

Kamuoyu yoklamaları da Amerikalıların bundan sonra ne olacağına dair derin endişelerini yansıtıyor.

Reuters/Ipsos'un pazartesi günü sona eren anketine katılan Amerikalıların yaklaşık %79'u, "İran'ın ABD hava saldırılarına yanıt olarak ABD'li sivilleri hedef alabileceği" konusunda endişe duyduklarını söyledi.

Brookings Enstitüsü'nde dış politika alanında kıdemli uzman olan Melanie Sisson, Vance'in Trump'ın sağ kanadını memnun etmeye çalıştığını, "yönetimin savaşa yol açmadan nasıl ve neden askeri bir eylemde bulunabileceğini açıklamaya çalıştığını" söyledi.

Bazılarına göre Vance'in Trump Doktrini doğru geliyor.

Washington'daki Demokrasileri Savunma Vakfı adlı düşünce kuruluşunun kurucusu ve başkanı Clifford May, "Vance, Başkan Trump'ın Ortadoğu'daki çatışmaya yönelik son günlerdeki yaklaşımının doğru bir özetini sundu" dedi.

"Dışarıdaki analistlerin çoğu ve kesinlikle çoğu tarihçi, 'doktrin' teriminin erken olduğunu düşünebilir. Ancak Başkan Trump, ABD gücünün bu başarılı kullanımına dayanırsa, Başkan Trump'ın övünebileceği muazzam bir doktrin olur," diye ekledi May.

Ancak yeni çerçevenin kalıcı olup olmayacağı büyük ihtimalle mevcut çatışmanın nasıl sona ereceğine bağlı olacak.

Dış İlişkiler Konseyi uzmanı Rebecca Lissner, "Bunun hem parlak bir başarı hem de büyük bir stratejik başarısızlık olduğunu söylemek için henüz çok erken" dedi.

"Diplomasinin nasıl işlediğini ve İran nükleer programının kısıtlanması, görünürlüğü ve hayatta kalması açısından gerçekte nerede duracağımızı görmemiz gerekiyor."

ABD Başkanı Donald Trump'ın, merkez bankasının faiz oranlarını yavaş yavaş düşürmesinden duyulan hayal kırıklığının artması üzerine, Fed Başkanı Jerome Powell'ın halefini açıklama sürecini hızlandırabileceği Wall Street Journal tarafından Çarşamba günü yayımlandı.

WSJ'nin konuya yakın kaynaklara dayandırdığı haberinde, Trump'ın Powell'ın yerine geçecek kişiyi Eylül veya Ekim ayına kadar seçip duyurma fikri üzerinde durduğu belirtildi.

Trump'ın Powell'a yönelik öfkesi (başkanın sosyal medyada Fed Başkanı'nı defalarca eleştirmesinin yanı sıra acil faiz indirimi çağrısı yapmasına neden olmuştu) muhtemelen yaz aylarında daha erken bir duyuruya yol açabilir.

WSJ raporuna göre Trump, eski Fed valisi Kevin Warsh ve Ulusal Ekonomi Konseyi direktörü Kevin Hassett'i düşünüyor. Diğer adaylar arasında Hazine Bakanı Scott Bessent, eski Dünya Bankası Başkanı David Malpass ve Fed valisi Christopher Waller yer alıyor.

Powell, faiz oranlarının derhal düşürülmesi çağrılarını büyük ölçüde dikkate almadı ve Mayıs 2026'da sona erecek olan görev süresinin geri kalanını tamamlayacağının sinyalini verdi.

Trump'ın Powell'ın halefini açıklaması, geleneksel üç-dört aylık geçiş sürecinden çok daha erken gelebilir ve Powell'ın piyasalardaki etkisini zayıflatmayı hedefleyebilir.

Trump Çarşamba günü ayrıca Powell'ın yerine yakında birini seçmeye hazır olduğunu ima ederken, Trump'ın ilk döneminde atadığı Fed Başkanı'nı eleştirdi.

Powell, bu hafta Kongre önündeki bir ifadesinde ihtiyatlı duruşunu büyük ölçüde yineledi. Fed başkanı, Trump'ın ticaret tarifelerinin ekonomik görünümü gölgelediği ve bankanın faiz oranları konusunda daha fazla hareket etmesini engelleyen enflasyonist riskler oluşturduğu konusunda defalarca uyardı.

ABD Merkez Bankası (Fed) Başkanı Jerome Powell, Çarşamba günü ABD Senatosu paneline yaptığı açıklamada, Trump yönetiminin gümrük tarifeleri planlarının fiyatlarda sadece tek seferlik bir artışa neden olabileceğini, ancak daha kalıcı bir enflasyona yol açma riskinin merkez bankasının daha fazla faiz indirimi düşünürken dikkatli olmasını gerektirecek kadar büyük olduğunu söyledi.

Powell, ekonomi teorisinin tarifeleri fiyatlara yönelik tek seferlik bir şok olarak görse de, "bu bir doğa kanunu değil" diyerek merkez bankasının borçlanma maliyetlerini daha fazla düşürmeden önce, tarifelerin nihai seviyesi ve bunların fiyatlandırma ve enflasyonla ilgili kamuoyu beklentileri üzerindeki etkisi hakkında daha fazla bilgi istediğini ayrıntılarıyla anlattı.

"Eğer hızlı bir şekilde gelirse ve bitip giderse, evet, büyük ihtimalle tek seferlik bir şeydir," bu daha kalıcı bir enflasyona yol açmayacaktır, dedi Powell. Ancak "hissettiğimiz bir risk. Fiyatları istikrarlı tutması gereken kişiler olarak, bu riski yönetmemiz gerekiyor. Yaptığımız tek şey bu," şimdilik oranları sabit tutarak.

Tarifelerin etkileri "büyük veya küçük olabilir. Sadece dikkatli yaklaşmak isteyeceğiniz bir şeydir. Bir hata yaparsak insanlar bunun bedelini uzun süre ödeyeceklerdir."

Fed yetkilileri bu yıl faiz oranlarını düşürmeyi bekliyorlar ancak yetkililer yaklaşan ticaret tarihlerini bekledikleri ve uygulanacak tarifelerin kapsamı ve artan ithalat vergilerinin fiyatlar ve ekonomik büyümeyi nasıl etkileyeceği konusunda daha fazla kesinlik umdukları için zamanlama belirsiz.

İki gün süren duruşmalar Fed'in politikalarına ilişkin beklentileri pek değiştirmedi; yatırımcılar hala bu yıl iki faiz indirimi bekliyor.

Ancak bu durum, Fed Başkanı ile Fed'in faiz oranlarını derhal düşürmesini isteyen Başkan Donald Trump arasındaki ısrarlı anlaşmazlığı da gözler önüne serdi.

Salı günü Temsilciler Meclisi'ndeki ve Çarşamba günü Senato Bankacılık Komitesi'ndeki Cumhuriyetçi milletvekilleri, son enflasyon verilerinin beklenenden daha ılımlı olmasına rağmen Fed başkanının neden bunu yapmaya isteksiz göründüğü konusunda baskı yaptılar.

Bu ton, Powell'ın yedi yıl başkanlık yaptığı dönemde Cumhuriyetçi ve çoğu Demokrat milletvekiliyle genel olarak kurduğu uyumlu ilişkiyle zaman zaman çelişiyordu.

Ohio Cumhuriyetçi Senatörü Bernie Moreno, Trump'ın Powell'a yönelik sık sık yaptığı eleştirileri yineleyerek, Trump'ın para politikasını "siyasi bir bakış açısıyla şekillendirdiğini, çünkü gümrük vergilerinden hoşlanmadığını" söyledi.

Moreno, Trump'ın ilk döneminde Fed başkanlığına terfi ettirilen Powell için, "Milyonlarca seçmen tarafından seçildik. Siz, o işte olmanızı istemeyen bir kişi tarafından seçildiniz," dedi.

Kuzey Carolina Cumhuriyetçi Senatörü Thom Tillis ise konuya daha temkinli yaklaşılması gerektiğini savunarak, Walmart gibi büyük perakendecilerin gelişmiş veri araçlarına sahip olmalarına rağmen, tarifelerin fiyatları ve talebi nasıl etkileyeceğini belirlemede zorluk çektiğini belirtti.

"Meslektaşlarıma gerçekçi olmamız gerektiğini söylüyorum," dedi Tillis. Şirketler "muhtemelen bazı enflasyon riski olabileceğini öne süren birçok uzmana sahip. Bunu henüz fark etmedik ama bence hepimizin gözlerimizi açık tutmamız gerekiyor."

Powell, muhtemelen Kongre'deki ikinci yarıyıl ziyaretini tamamlarken Trump, Powell'ın Mayıs ayında sona erecek başkanlık görevi için halefi olarak aday göstereceği "üç veya dört kişiye" kadar yaklaştığını söyledi.

Başkan'ın Powell'a duyduğu hoşnutsuzluk, merkez bankasının faiz oranlarını düşürmeyi reddetmesinden kaynaklanıyor. Zira Trump'ın gümrük tarifeleri, çok sayıda analist ve ekonomistin görüşüne göre daha yüksek enflasyon riskini artırıyor.

Powell, duruşmada kendisine yöneltilen diğer sorulara yanıt verirken, Fed'in Trump'ın düşündüğü boyutta gümrük vergileri artışına dair modern bir örneği olmadığını, Trump'ın ilk döneminde uyguladığı gümrük vergilerinin şu anki olası vergilerden çok daha düşük olduğunu ve enflasyonun düşük olduğu bir dönemde yürürlüğe konulduğunu belirtti.

Fed yetkilileri, enflasyonun yaklaşık dört yıldır Fed'in yüzde 2 hedefinin üzerinde seyretmesinin, fiyatlarda yaşanacak yeni bir artışın daha kalıcı bir fiyat artışı dalgasına dönüşme olasılığını artırabileceğinden endişe ediyor.

Powell, "Bu farklı," dedi. "Modern bir emsal yok."

Powell, son dönemdeki enflasyonun beklenenden daha ılımlı olmasına rağmen, merkez bankasının artan ithalat vergileri nedeniyle yaz aylarından itibaren daha yüksek enflasyona yol açacağını beklediğini ve Fed'in yetkililer fiyatların gerçekten artıp artmadığını görene kadar faiz oranlarını düşürmekten hoşlanmayacağını söyledi.

Powell Salı günü Temsilciler Meclisi'ndeki duruşmada, "Bunu yaz boyunca, Haziran ve Temmuz rakamlarında görmeye başlayacağız... Eğer göremezsek, (tüketicilere) yansımanın düşündüğümüzden daha az olacağı fikrine tamamen açığız ve eğer görürsek bu politika açısından önemli olacak," dedi.

Bazı mallara yönelik gümrük vergileri halihazırda artırıldı, ancak çok sayıda ülkeye daha yüksek vergiler uygulanması için 9 Temmuz son tarih yaklaşıyor. Trump yönetiminin analistlerin en az uyguladığı %10'luk temel gümrük vergisini geri çekip çekmeyeceği veya daha agresif bir şey uygulayıp uygulamayacağı konusunda hiçbir kesinlik yok.

Fed, Aralık ayından bu yana gösterge faiz oranını yüzde 4,25-4,5 aralığında sabit tutuyor.

Fed'in geçen hafta yayınladığı ekonomik projeksiyonlar, medyan seviyesindeki politika yapıcıların yıl sonuna kadar referans gecelik faiz oranını yarım puan düşürmeyi beklediğini gösterdi. Ancak bu projeksiyonlar arasında enflasyon riskini daha ciddiye alan yetkililer arasında net bir ayrım var - 19 politika yapıcıdan yedisi bu yıl hiç faiz indirimi görmüyor - ve herhangi bir tarife fiyat şokunun daha az şiddetli olacağını veya hızla ortadan kalkacağını düşünenler . 19'dan onu iki veya daha fazla faiz indirimi görüyor.

(Bu haber, başlığa eksik olan 'that' kelimesini eklemek için yeniden dosyalandı)

Howard Schneider'in haberi; Chizu Nomiyama ve Andrea Ricci'nin düzenlemesi

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Markalı Ürün

Veri API'si

Web Eklentileri

Poster Oluşturucu

Ortaklık Programı

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol