Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Üyeler için Sinyal Hesapları

Tüm Sinyal Hesapları

Tüm Yarışmalar

Fransa Ticaret Dengesi (SA) (Ekim)

Fransa Ticaret Dengesi (SA) (Ekim)G:--

T: --

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)G:--

T: --

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşsizlik Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada Tam Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşgücüne Katılım Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Gelir Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Yıllık (SA) (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Yıllık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Harcamalar Aylık (SA) (Eylül)G:--

T: --

Amerika Birleşik Devletleri 5-10 Yıl Enflasyon Beklentileri (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Reel Kişisel Tüketim Harcamaları Aylık (Eylül)G:--

T: --

Amerika Birleşik Devletleri Haftalık Toplam Kule SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Toplam Petrol Kulesi SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Tüketici Kredisi (SA) (Ekim)G:--

T: --

Çin, Anakara Döviz Rezervi (Kasım)

Çin, Anakara Döviz Rezervi (Kasım)G:--

T: --

Ö: --

Japonya Ticaret Dengesi (Ekim)

Japonya Ticaret Dengesi (Ekim)G:--

T: --

Ö: --

Japonya Nominal GSYİH Revize Edilmiş Çeyreklik (üçüncü çeyrek)G:--

T: --

Ö: --

Çin, Anakara İthalat Yıllık (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İhracat (Kasım)G:--

T: --

Ö: --

Çin, Anakara İthalat (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara Ticaret Dengesi (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İhracat Yıllık (USD) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İthalat Yıllık (USD) (Kasım)G:--

T: --

Ö: --

Almanya Endüstriyel Üretim Aylık (SA) (Ekim)

Almanya Endüstriyel Üretim Aylık (SA) (Ekim)G:--

T: --

Avro Bölgesi Sentix Yatırımcı Güven Endeksi (Aralık)G:--

T: --

Ö: --

Kanada Ulusal Ekonomik Güven EndeksiG:--

T: --

Ö: --

İngiltere BRC Benzer Perakende Satışları Yıllık (Kasım)

İngiltere BRC Benzer Perakende Satışları Yıllık (Kasım)--

T: --

Ö: --

İngiltere BRC Genel Perakende Satışları Yıllık (Kasım)--

T: --

Ö: --

Avustralya Gecelik (Borçlanma) Anahtar Oranı

Avustralya Gecelik (Borçlanma) Anahtar Oranı--

T: --

Ö: --

RBA Oranı Beyanı RBA Basın Toplantısı Almanya İhracat MoM (SA) (Ekim)--

T: --

Ö: --

Amerika Birleşik Devletleri NFIB Küçük İşletme İyimserlik Endeksi (SA) (Kasım)--

T: --

Ö: --

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)--

T: --

Ö: --

Meksika Çekirdek TÜFE Yıllık (Kasım)--

T: --

Ö: --

Meksika ÜFE Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Redbook Endeksi Yıllık--

T: --

Ö: --

Amerika Birleşik Devletleri JOLTS İş Açıkları (SA) (Ekim)--

T: --

Ö: --

Çin, Anakara M1 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M0 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M2 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Doğal Gaz Üretim Tahmini (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)--

T: --

Ö: --

ÇED Aylık Kısa Vadeli Enerji Görünümü Amerika Birleşik Devletleri API Haftalık Benzin Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Cushing Ham Petrol Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Ham Petrol Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Rafine Petrol Stokları--

T: --

Ö: --

Güney Kore İşsizlik Oranı (SA) (Kasım)

Güney Kore İşsizlik Oranı (SA) (Kasım)--

T: --

Ö: --

Japonya Reuters Tankan Hizmet Dışı Üreticiler Endeksi (Aralık)--

T: --

Ö: --

Japonya Reuters Tankan Üreticiler Endeksi (Aralık)--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Aylık (Kasım)--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara ÜFE Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara TÜFE Aylık (Kasım)--

T: --

Ö: --

İtalya Endüstriyel Üretim Yıllık (SA) (Ekim)

İtalya Endüstriyel Üretim Yıllık (SA) (Ekim)--

T: --

Ö: --

Eşleşen veri yok

Son Görüntülenenler

Son Görüntülenenler

Çok Konuşulan Konular

En İyi Köşe Yazarları

Son Güncelleme

Markalı Ürün

Veri API'si

Web Eklentileri

Ortaklık Programı

Tümünü Görüntüle

Veri yok

Jarrett Renshaw

ABD Başkanı Donald Trump'ın, aralarında Nasdaq ve JPMorgan Chase'in de bulunduğu bazı ABD'li banka ve finans şirket yöneticileriyle bugün akşam yemeğinde bir araya gelecek.

ABD Başkanı Donald Trump, göreve gelmesinden bu yana hükümetin yeni politikalarına destek vermeleri için şirket yöneticileriyle görüşmelerde bulunuyor. Trump'ın bazı politikaları ABD sermaye piyasalarının güçlendirilmesi ve ulusal güvenlik için kritik görülen konularda tedarik zincirinin ülke içinde tekrar kurulmasına dayanıyor.

Bir Beyaz Saray yetkilisi toplantıya büyük finans şirketi yöneticilerinin katılacağını ifade etti ancak tam davetli listesini paylaşmadı.

ABD'nin en büyük bankası JPMorgan Chase , tedarik zinciri, imalat, savunma, enerji bağımsızlığı ve sınır teknolojileri de dahil olmak üzere ABD ulusal güvenliği ve ticari uygulama alanı henüz bulmamış yeni teknolojilere on yıllık bir pencerede 1.5 trilyon dolar finansman sağlayacağını, bunun 10 milyar dolarını kendi kaynaklarıyla gerçekleştireceğini açıklamıştı.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

Sukriti Gupta / Twesha Dikshit

ABD'deki ana borsa endeksleri, ABD'li büyük bankaların açıkladığı güçlü kârların desteğiyle yükselişle açılmaya hazırlanıyor.

Bugün üçüncü çeyrek bilançolarını açıklayan Bank of America ve Morgan Stanley hisseleri sırasıyla borsa açılmadan önceki işlemlerde %3.8 ve %4.1 yükseldi.

Dün çeyreklik bilançolarını açıklayan Goldman Sachs ve JPMorgan Chase de yatırım bankacılığı birimlerininin desteğiyle güçlü kârlar açıklamıştı.

Öte yandan Micron Technology ve Advanced Micro Devices hisseleri borsa açılmadan önceki işlemlerde yaklaşık %2.5 yükseldi. Intel ve Nvidia hisseleriyse sırasıyla %1.7 ve %2.6 arttı.

TSİ 1608 itibarıyla Dow Jones endeksi vadeli kontratları (YMcv1) %0.4 yükselirken S&P 500 endeksi vadeli kontratları %0.72 yükseldi. Nasdaq 100 endeksi vadeli kontratları ise %0.99 yükseldi.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

Purvi Agarwal / Sukriti Gupta

ABD borsasının ana endeksleri, bir önceki seansta tarihi seviyelere yükselmesinin ardından bugün düşüşle açılmaya hazırlanırken ABD Başkanı Donald Trump'ın çalışma vizeleri ile ilgili kararının ardından yatırımcıların risk iştahı düştü.

ABD'li teknoloji şirketlerinin hisseleri, Trump'ın yeni H-1B vize başvurularına 100,000 dolarlık ücret getirerek, vasıflı işçileri ABD'de dönüşümlü olarak çalıştırma modelini tehlikeye atmasıyla borsa açılmadan önceki işlemlerde düştü. Şirketler çalışanlarına ABD'de kalmaları ya da bir an önce ABD'ye geri dönmeleri yönünde talimatlar verdi.

Microsoft ve Amazon.com gibi büyük şirketler Çin ve Hindistan gibi ülkelerden gelen kalifiye işçilere yoğun ihtiyaç duyduğu için hisseleri düştü.

H-1B vizesine sponsor olan en büyük şirketler arasında yer alan Cognizant Technology Solutions , JPMorgan ve Intel hisseleri %0.5 ila %1.5 düştü.

Öte yandan ABD Merkez Bankası'nın (Fed) geçen hafta beklentilere paralel olarak faizlerde 0.25 puanlık indirim yapması ve gelecekteki toplantılarda ek faiz indirimleri de yapılabileceğine dair sinyaller vermesi ve yapay zekâ kaynaklı hisse senedi alımına dair yatırımcı iştahının artması Wall Street'in son dönemdeki yükselişine katkı sağladı.

TSİ 1547 itibarıyla Dow Jones endeksi vadeli kontratları (YMcv1) %0.42 düştü. S&P 500 endeksi vadeli kontratları %0.28 gerilerken, Nasdaq 100 endeksi vadeli kontratları ise %0.25 geriledi.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

ABD Başkanı Donald Trump'ın ek gümrük vergisi açıklamaları ve ABD ile İngiltere'de açıklanacak enflasyon verileriyle Çin'in büyüme ve perakende satış verileri gelecek hafta piyasaların odağında olacak.

Öte yandan, hem ABD'de hem Avrupa'da şirketlerin ikinci çeyrek bilanço dönemi başlayacak ve G20'nin mali yetkilileri Güney Afrika'da bir araya gelecekler.

Johannesburg'dan Colleen Goko, Singapur'dan Kevin Buckland, New York'tan Lewis Krauskopf ile Londra'dan Lucy Raitano ve Amanda Cooper gelecek hafta küresel piyasalarda yaşanacak gelişmeleri derledi.

1.ABD İÇİN GÜMRÜK VERGİSİ İMTİHANI

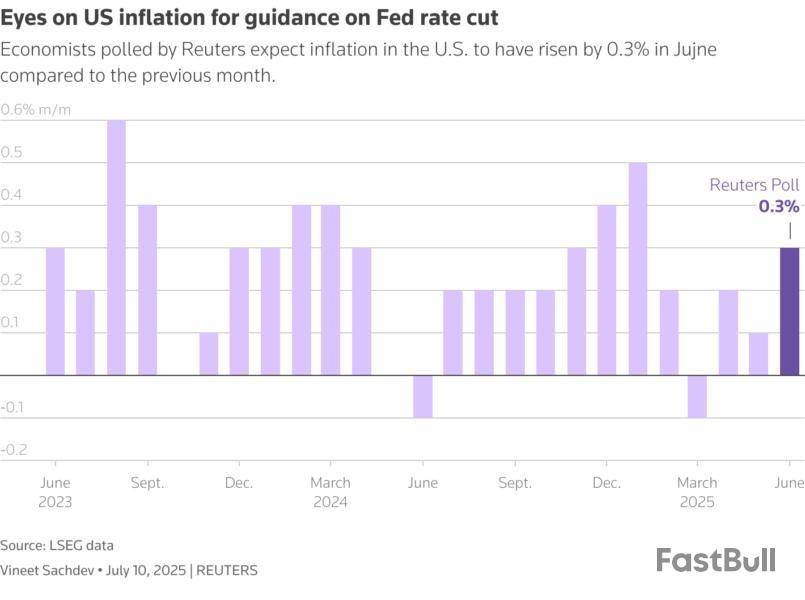

ABD'de gelecek hafta Salı günü açıklanacak önemli enflasyon verisi, ABD Merkez Bankası'nın (Fed) faiz indirimlerine ne zaman başlayacağı konusunda yatırımcılara ipuçları verecek.

Reuters anketine göre, ABD'de Haziran ayı tüketici fiyat endeksinin (TÜFE) bir önceki aya göre %0.3 artması bekleniyor.

Fed'in Haziran ayı toplantısına dair tutanaklar, yalnızca "birkaç" yetkilinin Temmuz'da faiz indirimi yapılmasına sıcak baktığını, çoğunluğun ise Trump'ın gümrük vergilerinden kaynaklanabilecek enflasyon baskısından endişelendiğini gösterdi. Fed faiz vadeli kontratlarına göre Temmuz sonunda yapılacak para politikası toplantısında faiz indirimi düşük bir olasılık olarak fiyatlanırken, Eylül'de faiz indirimi yapılması daha olası görünüyor.

ABD'de aynı zamanda ikinci çeyrek bilançolarının da açıklanacağı yoğun bir haftaya giriliyor.

Trump'ın yeni gümrük vergilerinin şirket kârlarına olan etkisinin görüleceği bilanço döneminde JPMorgan Chase , Bank of America , Wells Fargo , Netflix , Johnson & Johnson ve 3M gibi büyük şirketler haftaya finansal bilançolarını açıklayacak.

Fakat ABD'de tablo iyi görünmüyor. Şirket kârlarının son iki yılın en zayıf artışını kaydetmesi bekleniyor. LSEG I/B/E/S verilerine göre, S&P 500 şirketlerinin kârlarının geçen yılın aynı dönemine göre sadece %5.8 artması bekleniyor. İlk çeyrekte kârlar %14'e yakın artmıştı.

2. AVRUPA'DA BİLANÇO DÖNEMİ

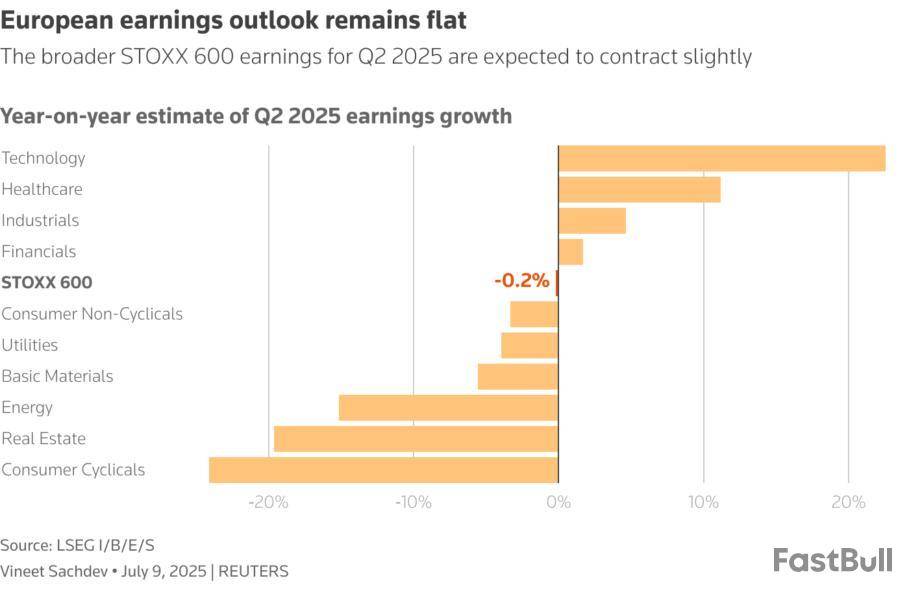

Şirketlerin ikinci çeyrek bilanço dönemi önümüzdeki hafta Avrupa'da da başlayacak fakat durum pek parlak değil.

Avrupa'da STOXX 600 şirketlerinin kârlarında %0.2 düşüş olması öngörülüyor. Avrupalı şirketlerin kârları birinci çeyrekte %2.2 yükselmişti. Şirketlerin açıklayacağı mali beklentiler, yeni gümrük vergilerinin bilançolar üzerindeki etkisini anlamak açısından önemli olacak.

Fakat bu kötümser tablo, hisse senedi piyasalarına tam olarak yansımış değil. ABD'nin S&P 500 endeksi yeni rekorlara tırmanırken, Frankfurt ve Londra borsaları da zirvenin yakınında seyrediyor. Yatırımcılar artan belirsizliğe ve kâr artışındaki ivme kaybına rağmen iyimserliğini koruyorlar.

3.ÇİN'DE EKONOMİYİ CANLANDIRMA ADIMLARI

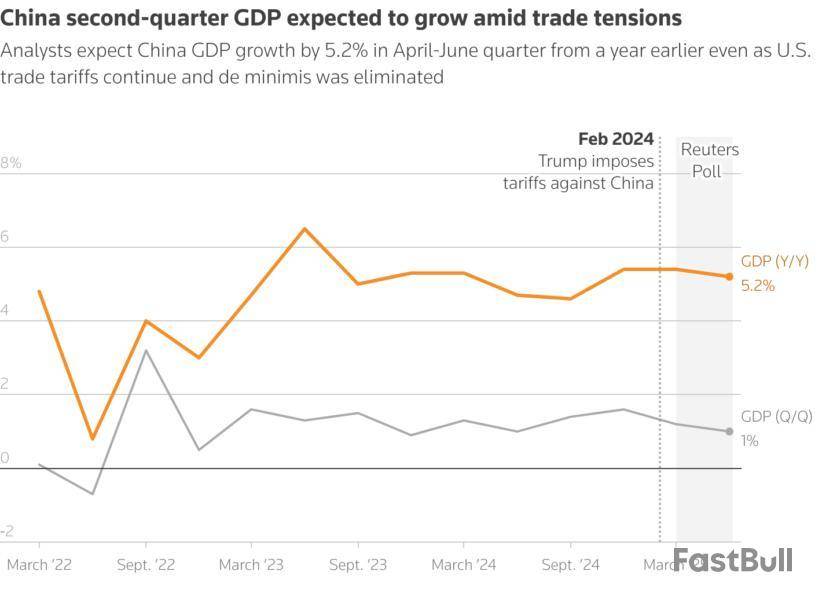

Trump ile Çin Devlet Başkanı Xi Jinping arasındaki kırılgan ilişkilerin bir nebze de olsa iyileşmesi, Çin'deki yetkililer için rahatlatıcı bir gelişme oldu. Çin bu sayede yurt içindeki derin yapısal ekonomik sorunlara odaklanabilme imkanı elde etti.

Çin'de gelecek hafta Salı günü açıklanacak gayrisafi yurt içi hasılanın (GSYH) devletin %5'lik büyüme hedefinin üstünde gelmesi bekleniyor. Fakat aynı gün açıklanacak perakende satış verileri, tüketicilerin hâlâ harcamaktan çok tasarrufa yöneldiklerini gösterebilir. Bu da iç tüketimi canlandırmayı isteyen Çin hükümeti için hayal kırıklığı yaratabilir.

Çin, istihdamı artırmak için Çarşamba günü yeni önlemler açıkladı. Sosyal sigorta sübvansiyonları, özel kredi imkanları ve iş arayan gençlere yönelik özel destekler bu pakette yer aldı.

Ay sonunda yapılması beklenen politbüro toplantısı öncesinde, Çin'deki hisse senetleri yeni canlandırma adımlarının atılacağı beklentisiyle yükseldi. Açıklanacak verilerin zayıf gelmesi, canlandırma adımlarına dair beklentileri güçlendirebilir.

4. İNGİLTERE'DE ENFLASYON KALICI MI?

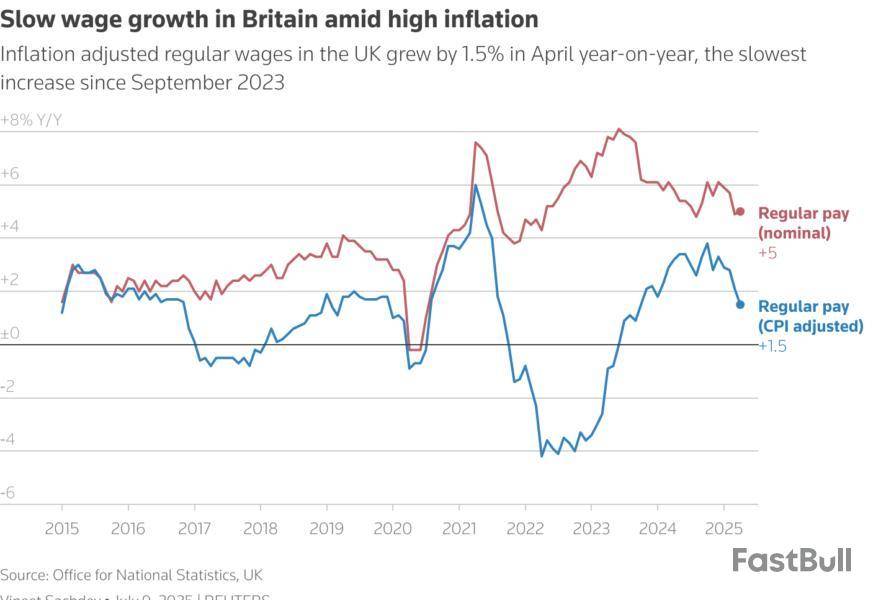

İngiltere, %3.4 ile en yüksek enflasyona sahip G7 ülkesi. İngiltere'de haftaya açıklanacak tüketici enflasyonu verisinin fiyat baskılarının kalıcı olup olmadığını göstermesi bekleniyor.

İngiltere'nin ABD ile korkulduğu kadar kötü olmayan bir ticaret anlaşmasına varması ve sterlinin değer kazanması, piyasaların enflasyon kaynaklı etkileri sindirmesine yardımcı olabilir.

İngiltere'deki tüketicilere bakılacak olursa, düzenli ücret artışları son beş yılın büyük kısmında %5'in üzerinde gerçekleşti. Dolayısıyla, onlar açısından durum pek kötü değil.

Fakat vergiler 1940'lardan bu yana görülen en yüksek seviyede ve enflasyona göre hesaplanan reel ücretlerdeki artış yavaşlıyor. Reel ücret artışları en son %1.5 ile yaklaşık son iki yılın en düşük seviyesinde gerçekleşti.

Bugün açıklanan büyüme veri ise ekonominin Mayıs'ta art arda ikinci ayda da daraldığını gösterdi.

5.NE KADAR ETKİLİ?

G20 ülkelerinin maliye bakanları ve merkez bankası yetkilileri dün Güney Afrika'nın ev sahipliğinde Durban'da bir araya gelirken, gelişmekte olan ülkelerin borçlarının hafifletilmesi, iklim maliyesi ve sermayeye erişim gibi konularda ilerlemenin durması nedeniyle G20 ülkelerinin grup olarak ne kadar etkili olduklarına ilişkin şüpheler artıyor.

Güney Afrika'nın öncelik verdiği konularda çok yavaş ilerleme sağlandı.

ABD Hazine Bakanı Scott Bessent, ikinci kez Güney Afrika'da düzenlenen bir G20 etkinliğine katılmayacak. Bessent, G20 toplantısı yerine Japonya'daki World Expo 2025 etkinliğine katılacak.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Çevirmen makine çevirisinden destek almıştır.

ABD ve Avrupa borsa vadeli kontratları, ABD Başkanı Donald Trump'ın Avrupa ve Kanada'ya yönelik gümrük vergisi tehditlerini artırmasıyla gerilerken, Asya borsalarında sınırlı kazanımlar görüldü.

Trump'ın dün gönderdiği mektupla Kanada'dan ithal ürünlere, daha önce belirlenenden daha yüksek bir düzey olan %35 seviyesinde gümrük vergisi uygulacağını açıkladı. Bunun ardından dolar, euro ve Kanada doları karşısında değer kazandı.

Trump, Avrupa Birliği'ne (AB) de bugün mektup gönderileceğini açıkladı.

S&P 500 endeksinin vadeli işlemleri %0.2, Avrupa'nın EUROSTOXX 50 endeksi vadeli işlemleri %0.1 geriledi.

Dalgalı seyreden Japonya dışındaki Asya-Pasifik borsalarını izleyen MSCI endeksi (.MIAPJ0000PUS) son olarak %0.5 yükseldi. Endeksin haftalık bazda %0.7 artıda seyretti.

Japonya'nın Nikkei endeksi kazanımlarını geri vererek %0.04 düşüş kaydetti. Endeks haftayı %0.6 ekside kapamaya hazırlanıyor.

Çip üreticisi Nvidia'nın piyasa değerinin ilk kez 4 trilyon doları aşmasından destek bulan Wall Street'in başlıca endeksleri, dün hafif yükselerek zirve seviyelerden kapandı.

Yatırımcılar, ABD'de Salı günü JPMorgan'ın açıklayacağı bilanço ile başlayacak olan ikinci çeyrek bilanço döneminde Trump'ın gümrük vergisi politikalarının etkilerini izleyecekler.

Tahvil piyasalarında belirgin bir hareket görülmedi. ABD'nin 10 yıllık Hazine tahvillerinin getirisi Asya'daki işlemlerde 1 baz puan artışla %4.3577'ye yükseldi.

(Aşağıdaki veriler TSİ 0807 itibariyledir. Yanında '*' işareti bulunanlar kapanış verileridir.)

table

Raporun orjinali için tıklayınız:

span

span

DÖVİZ

Dolar, Trump'ın Kanada'ya gümrük vergisi oranını bildirdiği mektubu göndermesi ve ABD'nin çoğu ülkeye %15 veya %20 sabit ek gümrük vergisi getireceğini açıklamasının ardından değer kazandı.

Kanada doları dolar karşısında %0.5'ten fazla düşerek 1.3726 seviyesine geriledi.

Doları başlıca altı para birimine karşı ölçen dolar endeksi %0.26 artışla 97.835 seviyesine yükseldi.

Dolar yen karşısında %0.55 artışla 147.06 seviyesinde işlem gördü.

Euro/dolar %0.21 düşüşle 1.1676 seviyesine geriledi.

table

Raporun orjinali için tıklayınız:

span

TAHVİL

table

Tahvil piyasaları raporunu İngilizce okumak için tıklayın:

span

span

PETROL

Petrol fiyatları, Trump'ın Rusya ile ilgili bir açıklamaya yapacağını söylemesinin ardından ülkeye yaptırım uygulanacağı beklentilerinin kuvvetlenmesiyle yükseldi, ancak gümrük vergilerine ilişkin endişeler ve OPEC+'ın üretimi artıracak olması kazanımları sınırladı.

Petrol İhraç Eden Ülkeler Örgütü (OPEC) ve birlikte hareket eden ülkelerden oluşan OPEC+, hafta sonu petrol üretimini Ağustos'ta günlük 548,000 varil artırmak üzere mutabık kalmıştı.

Brent ham petrolünün en yakın vadeli varil fiyatı %0.17 yükselerek 68.76 dolar seviyesinde işlem gördü.

ABD hafif ham petrolü %0.24 yükselerek 66.73 dolar seviyesinde işlem gördü.

Haftalık bazda ise Brent %0.8 yükselirken, ABD hafif ham petrolü %0.2 geriledi.

table

ALTIN

Altın fiyatları, Trump'ın Kanada'ya uygulanacak gümrük vergilerini açıklaması ve diğer ülkelere için de yeni oranlar belirlemesinin ardından yükseldi ancak güçlü dolar kazanımları sınırladı.

Altının spot piyasadaki ons fiyatı %0.32 yükselerek 3,333.79 dolar seviyesinde işlem gördü.

ABD altın vadeli işlemleri %0.5 artışla 3,343.70 dolara yükseldi.

table

table

table

Petrol ve kıymetli metal piyasaları raporların orjinalleri için tıklayın:

span

span

ABD ve Avrupa borsa vadeli kontratları, ABD Başkanı Donald Trump'ın Avrupa ve Kanada'ya yönelik gümrük vergisi tehditlerini artırmasıyla gerilerken, Asya borsalarında sınırlı kazanımlar görüldü.

Trump'ın dün gönderdiği mektupla Kanada'dan ithal ürünlere, daha önce belirlenenden daha yüksek bir düzey olan %35 seviyesinde gümrük vergisi uygulacağını açıkladı. Bunun ardından dolar, euro ve Kanada doları karşısında değer kazandı.

Trump, Avrupa Birliği'ne (AB) de bugün mektup gönderileceğini açıkladı.

S&P 500 endeksinin vadeli işlemleri %0.2, Avrupa'nın EUROSTOXX 50 endeksi vadeli işlemleri %0.1 geriledi.

Dalgalı seyreden Japonya dışındaki Asya-Pasifik borsalarını izleyen MSCI endeksi (.MIAPJ0000PUS) son olarak %0.5 yükseldi. Endeksin haftalık bazda %0.7 artıda seyretti.

Japonya'nın Nikkei endeksi kazanımlarını geri vererek %0.04 düşüş kaydetti. Endeks haftayı %0.6 ekside kapamaya hazırlanıyor.

Çip üreticisi Nvidia'nın piyasa değerinin ilk kez 4 trilyon doları aşmasından destek bulan Wall Street'in başlıca endeksleri, dün hafif yükselerek zirve seviyelerden kapandı.

Yatırımcılar, ABD'de Salı günü JPMorgan'ın açıklayacağı bilanço ile başlayacak olan ikinci çeyrek bilanço döneminde Trump'ın gümrük vergisi politikalarının etkilerini izleyecekler.

Tahvil piyasalarında belirgin bir hareket görülmedi. ABD'nin 10 yıllık Hazine tahvillerinin getirisi Asya'daki işlemlerde 1 baz puan artışla %4.3577'ye yükseldi.

(Aşağıdaki veriler TSİ 0758 itibariyledir. Yanında '*' işareti bulunanlar kapanış verileridir.)

table

Raporun orjinali için tıklayınız:

span

span

DÖVİZ

Dolar, Trump'ın Kanada'ya gümrük vergisi oranını bildirdiği mektubu göndermesi ve ABD'nin çoğu ülkeye %15 veya %20 sabit ek gümrük vergisi getireceğini açıklamasının ardından değer kazandı.

Kanada doları dolar karşısında %0.5'ten fazla düşerek 1.3726 seviyesine geriledi.

Doları başlıca altı para birimine karşı ölçen dolar endeksi %0.26 artışla 97.835 seviyesine yükseldi.

Dolar yen karşısında %0.55 artışla 147.06 seviyesinde işlem gördü.

Euro/dolar %0.21 düşüşle 1.1676 seviyesine geriledi.

table

Raporun orjinali için tıklayınız:

span

ABD ve Avrupa borsa vadeli kontratları, ABD Başkanı Donald Trump'ın Avrupa ve Kanada'ya yönelik gümrük vergisi tehditlerini artırmasıyla gerilerken, Asya borsalarında sınırlı kazanımlar görüldü.

Trump'ın dün gönderdiği mektupla Kanada'dan ithal ürünlere, daha önce belirlenenden daha yüksek bir düzey olan %35 seviyesinde gümrük vergisi uygulacağını açıkladı. Bunun ardından dolar, euro ve Kanada doları karşısında değer kazandı.

Trump, Avrupa Birliği'ne (AB) de bugün mektup gönderileceğini açıkladı.

S&P 500 endeksinin vadeli işlemleri %0.2, Avrupa'nın EUROSTOXX 50 endeksi vadeli işlemleri %0.1 geriledi.

Dalgalı seyreden Japonya dışındaki Asya-Pasifik borsalarını izleyen MSCI endeksi (.MIAPJ0000PUS) son olarak %0.5 yükseldi. Endeksin haftalık bazda %0.7 artıda seyretti.

Japonya'nın Nikkei endeksi kazanımlarını geri vererek %0.04 düşüş kaydetti. Endeks haftayı %0.6 ekside kapamaya hazırlanıyor.

Çip üreticisi Nvidia'nın piyasa değerinin ilk kez 4 trilyon doları aşmasından destek bulan Wall Street'in başlıca endeksleri, dün hafif yükselerek zirve seviyelerden kapandı.

Yatırımcılar, ABD'de Salı günü JPMorgan'ın açıklayacağı bilanço ile başlayacak olan ikinci çeyrek bilanço döneminde Trump'ın gümrük vergisi politikalarının etkilerini izleyecekler.

Tahvil piyasalarında belirgin bir hareket görülmedi. ABD'nin 10 yıllık Hazine tahvillerinin getirisi Asya'daki işlemlerde 1 baz puan artışla %4.3577'ye yükseldi.

(Aşağıdaki veriler TSİ 0741 itibariyledir. Yanında '*' işareti bulunanlar kapanış verileridir.)

table

Raporun orjinali için tıklayınız:

span

span

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Markalı Ürün

Veri API'si

Web Eklentileri

Poster Oluşturucu

Ortaklık Programı

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol