Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

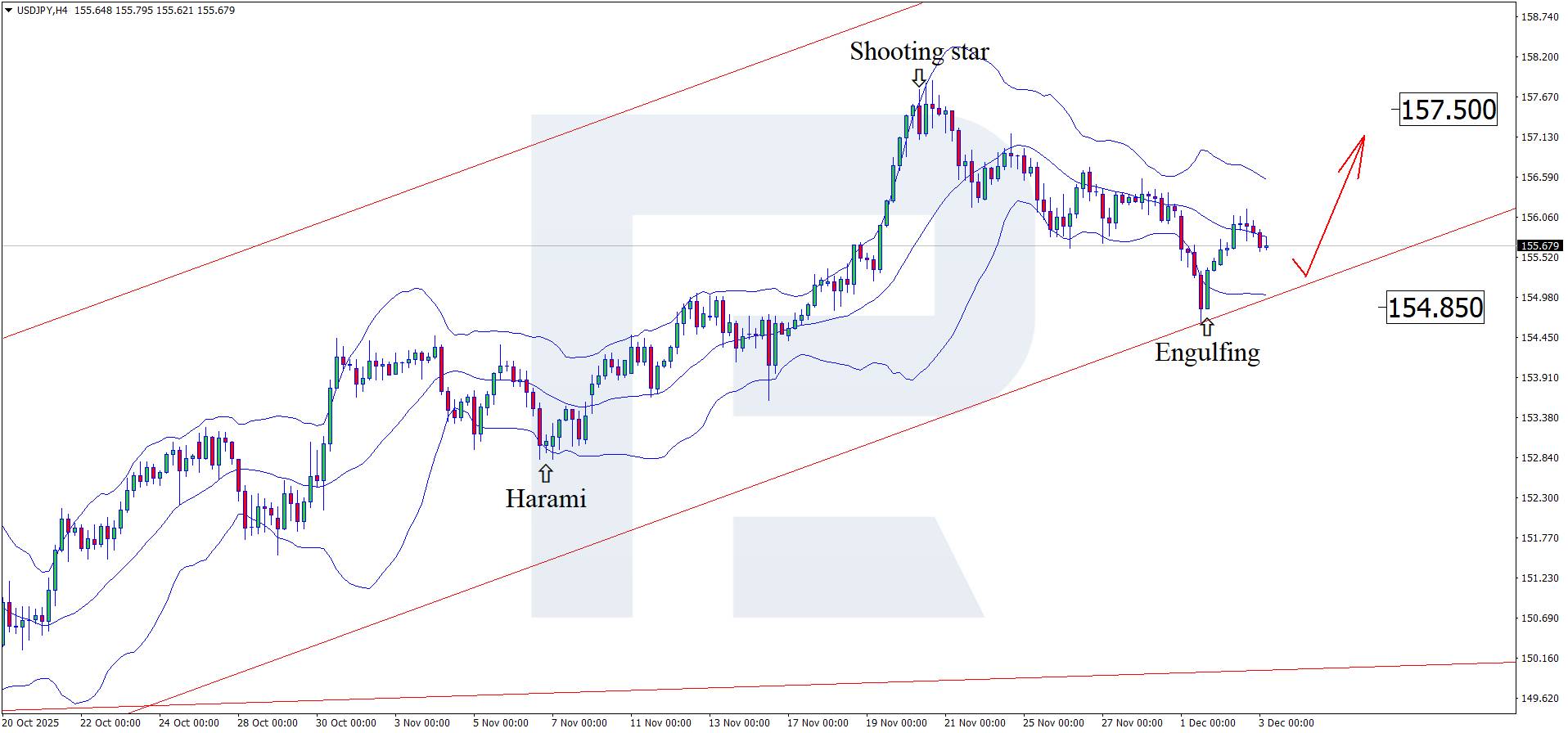

ABD'den gelecek olumlu temel veriler USDJPY'de 157,50'ye doğru bir yükselişi tetikleyebilir.

ABD'den gelecek olumlu temel veriler USDJPY'de 157,50'ye doğru bir yükselişi tetikleyebilir.

3 Aralık 2025 tahminine göre USDJPY paritesinin düzeltmeye devam etmesi ve 155,80 civarında işlem görmesi bekleniyor.

Japonya'nın hizmet PMI'ı ulaştırma ve iletişim, finansal aracılık, iş ve ev hizmetleri, bilgi teknolojileri, konaklama ve gıda hizmetleri gibi çok sayıda sektörü kapsıyor.

Bugünkü USDJPY tahmini, Japon yeni için orta derecede iyimser görünüyor. PMI, önceki 53,1 seviyesinden 53,2'ye yükseldi. Şu anda PMI, 50,0 eşiğinin üzerinde seyrediyor ve bu durum yene destek sağlayabilir.

ABD hizmet PMI'ının da önceki 54,8 seviyesinden 55,0'a yükselmesi bekleniyor. Bu durumda, momentumdaki artış biraz daha güçlü olabilir, ancak bu yine de yalnızca bir tahmindir. Gerçek rakam önemli ölçüde farklılık gösterebilir ve bu da USD'ye destek veya baskı sağlayabilir.

3 Aralık 2025 tahminine göre, ABD'de ADP tarım dışı istihdam değişimi 7 bine düşebilir, ancak bu sadece bir öngörüdür. Geçen ay, istihdam edilenlerin sayısı beklenenden daha güçlü bir şekilde arttı. Bugünkü USDJPY tahmini, beklenenden daha güçlü bir okumanın ABD dolarını destekleyebileceğini ve USDJPY kurunu 157,50'ye doğru itebileceğini hesaba katıyor.

H4 grafiğinde, USDJPY paritesi, Bollinger Band'ın üst sınırına yakın bir Engulfing geri dönüş paterni oluşturdu ve şu anda 155,80 civarında işlem görüyor. Bu aşamada, formasyon sinyalini takip eden yükseliş dalgasına devam edebilir ve 157,50'de potansiyel bir yukarı yönlü hedef belirleyebilir.

Aynı zamanda USDJPY tahmininde, fiyatın yükselmeden önce 154,85 seviyesine doğru düzeldiği alternatif bir senaryo da dikkate alınıyor.

ABD'deki güçlü ekonomik göstergeler USD'yi destekleyebilir. USDJPY teknik analizi, düzeltmenin ardından 157,50'ye doğru yükselişi öngörüyor.

EURUSD 2026-2027 tahmini: temel piyasa eğilimleri ve gelecek tahminleri

EURUSD 2026-2027 tahmini: temel piyasa eğilimleri ve gelecek tahminleriBu makale, 2026 ve 2027 EURUSD tahminlerini sunmakta ve paritenin hareket yönünü belirleyen ana faktörleri vurgulamaktadır. Teknik analiz uygulayacak, önde gelen uzmanların, büyük bankaların ve finans kuruluşlarının görüşlerini dikkate alacak ve yapay zeka tabanlı tahminleri inceleyeceğiz. EURUSD tahminlerine ilişkin bu kapsamlı bakış açısı, yatırımcıların ve yatırımcıların bilinçli kararlar almasına yardımcı olacaktır.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol