- USDJPY

- XAUUSD

- XAGUSD

- WTI

Teklifler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

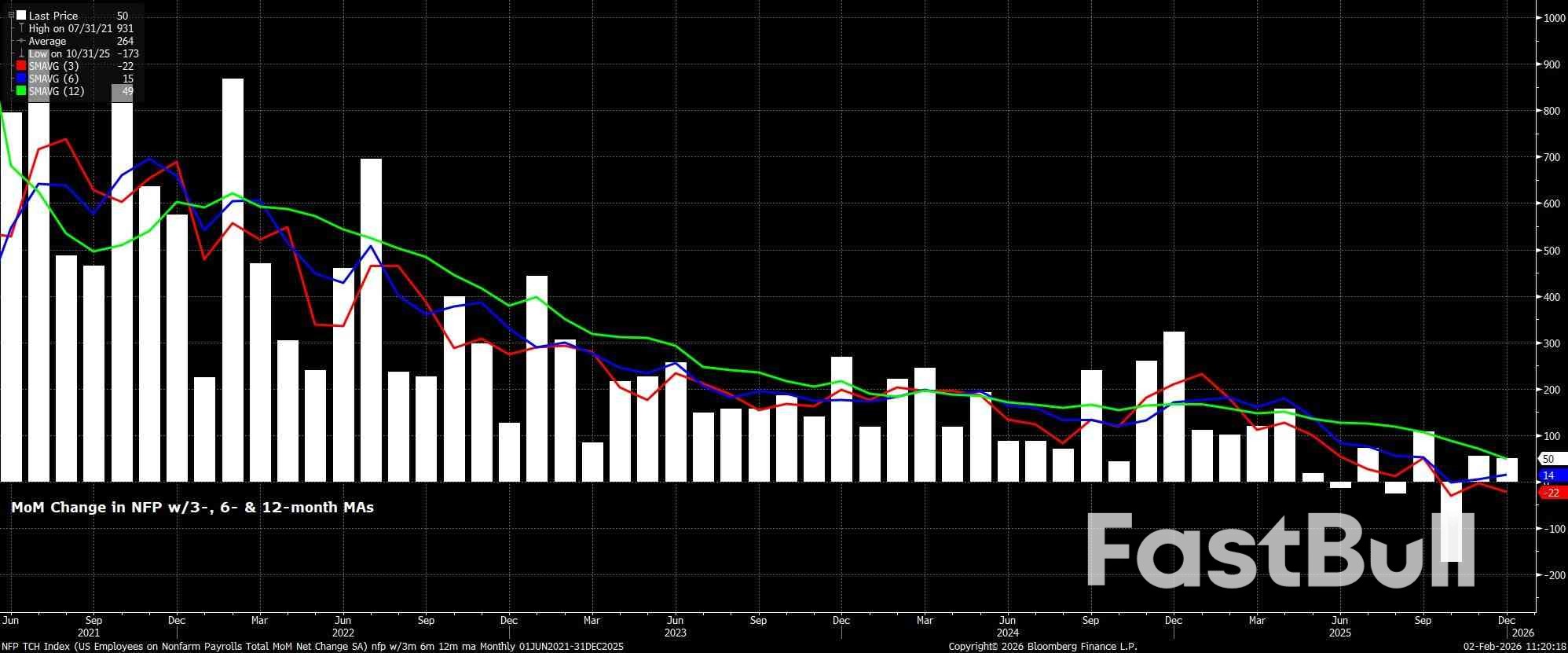

İşgücü İstihdamındaki Büyüme Başabaş Noktasıyla Aynı Seviyede: Geçtiğimiz ay tarım dışı işgücü istihdamının +65 bin artması bekleniyor; bu da mütevazı bir hızlanma anlamına geliyor.

Geçtiğimiz ay tarım dışı istihdamın 65 bin kişi artması bekleniyor; bu, Aralık ayında görülen 50 bin kişilik artışa kıyasla mütevazı bir hızlanma olsa da, şu anda yaklaşık 30 bin ile 80 bin arasında değişen istihdam yaratma hızına genel olarak paralel.

Her halükarda, genel iş yaratma tahminlerinin aralığı her zamanki gibi geniş; en düşük -10 bin, en yüksek +130 bin arasında değişiyor. Ayrıca, önceki iki ayın NFP verilerindeki revizyonlar da yakından takip edilmeli. Ek olarak, her zamanki gibi, Ocak raporu, Mart 2025 istihdam seviyesi için geçerli olan yıllık referans revizyonunu da içerecek. Daha önce açıklanan öncü QCEW verileri, rekor düzeyde -911 binlik bir aşağı yönlü revizyonu işaret ediyordu; bu da daha önce açıklanan istihdam seviyesini yaklaşık olarak yarıya indiriyordu ve nihai rakamın da bu rakamla büyük ölçüde aynı doğrultuda olması muhtemel.

İşgücü verilerine ilişkin temel göstergeler, genel olarak, bir ay öncesine göre büyük ölçüde değişmeden kalmıştır; ancak bu yazıyı yazdığımız sırada henüz aylık ISM anketlerinin veya aylık ADP istihdam raporunun hiçbirini almamış bulunmaktayız.

Her halükarda, hem ilk hem de devam eden işsizlik başvuruları Aralık ve Ocak anket haftaları arasında sırasıyla 14 bin ve 48 bin azaldı; ancak ilkinin azalması, temel işgücü piyasası değişimlerinden ziyade, mevsimsel düzeltme faktörlerinin bir yansıması gibi görünüyor. Bu arada, haftalık ADP istihdam raporu, BLS referans haftasından bir hafta önce, 3 Ocak'a kadar olan dört haftada toplam 31 bin işin eklendiğini gösterdi.

Bu arada, NFIB işe alım niyetleri anketi son aylarda yükselmeye devam etti ve yaklaşık +180 binlik, beklentilerin oldukça üzerinde özel sektör istihdam artışına işaret ediyor. Ancak, geçen sonbahardan bu yana, işe alım niyetleri ile fiili işe alımlar arasındaki korelasyonun bozulduğu görülüyor; bu durum, metriğin NFP büyümesi için bir öncü gösterge olarak faydasını azaltmakla kalmıyor, aynı zamanda işletmelerin bu planları uygulamaya koymakta isteksiz kaldığını da gösteriyor olabilir; bu durumun nedeni muhtemelen, özellikle ticaret konusunda inanılmaz derecede yüksek seviyelerde kalan ekonomik belirsizliktir.

İşgücü raporunda dikkat edilmesi gereken diğer faktörlere gelince, Ocak ayı raporunun genellikle mevsimsel düzeltmeler nedeniyle önemli bir yukarı yönlü sapma gösterdiğini hatırlamak önemlidir; bu durum büyük ölçüde tatil sezonunun sona ermesi, geçici sözleşmelerin bitmesi ve yıl sonundaki normalden daha yüksek emeklilik oranlarının ortasında görülen önemli işgücü değişimini yansıtmaktadır.

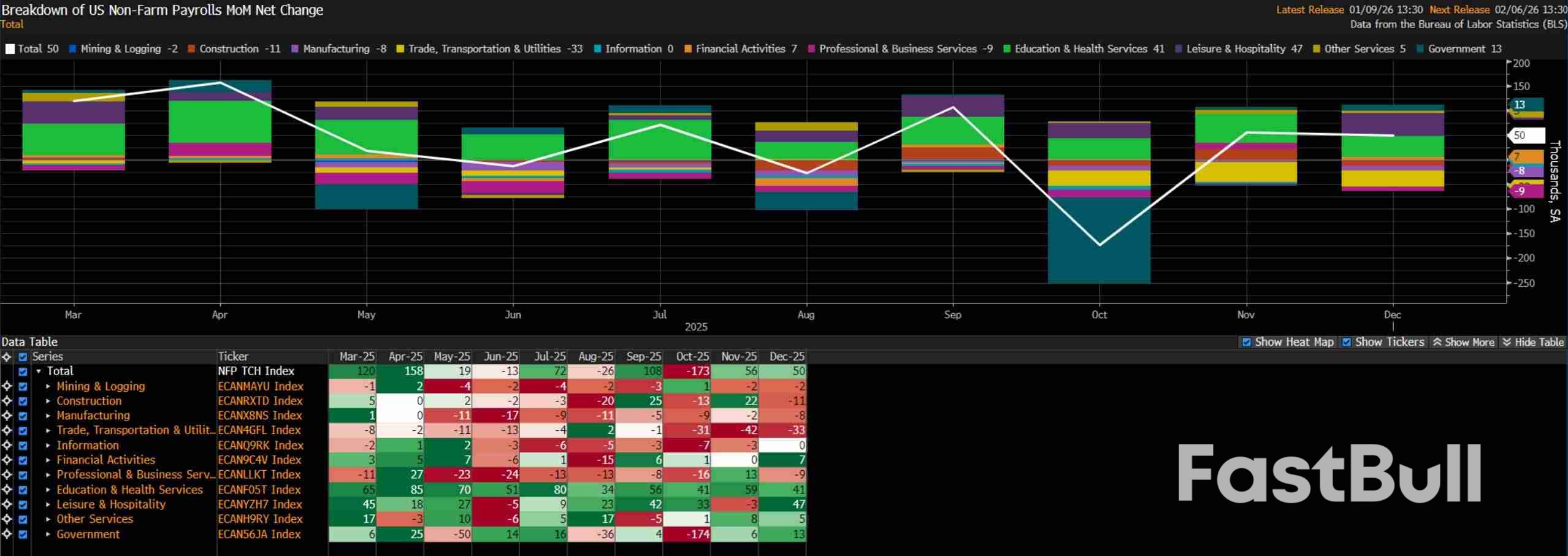

Tatil sezonundan bahsetmişken, bayram döneminde geçici işe alımların bir miktar azalması, genel maaş artışını yavaşlatabilir; ancak 2025 yılında bu tür işe alımların bir önceki yıla göre daha az olduğu göz önüne alındığında, bu alandaki etkinin ihmal edilebilir düzeyde olabileceği de belirtilmelidir. Bunun yanı sıra, son soğuk hava dalgası Ocak ayı anket haftasının bitiminden sonra ABD'yi vurdu, bu nedenle önemli bir etkisi olmayacaktır. Ayrıca, işe alımların yapısı da yakından izlenecektir; son 12 ayda özel sektördeki işlerin büyük çoğunluğu sağlık sektöründe gerçekleşmiştir.

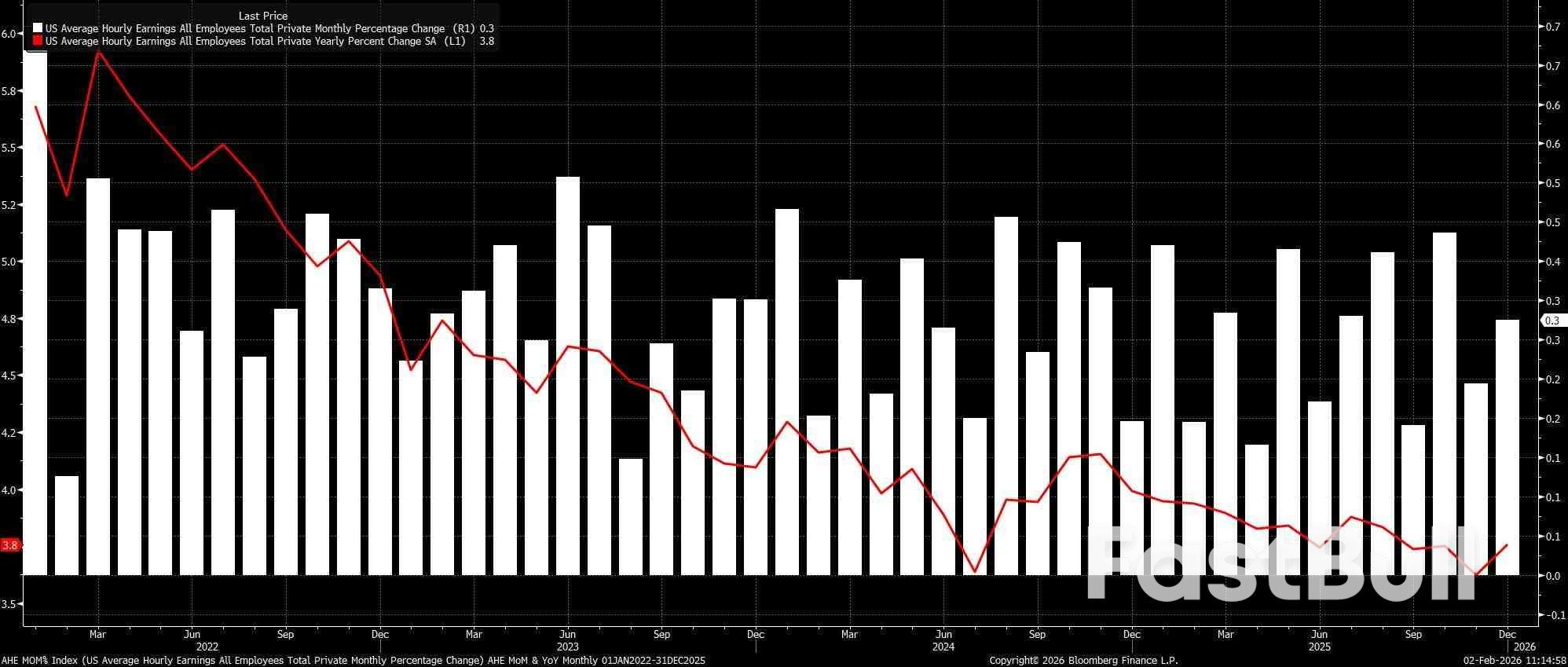

Çalışanlar anketine dönecek olursak, kazanç verilerinin enflasyon açısından özellikle endişe verici olması beklenmiyor; bu da FOMC'nin işgücü piyasasının mevcut durumda yukarı yönlü fiyat riskleri için önemli bir kaynak olmadığı görüşünü güçlendiriyor.

Ocak ayında ortalama saatlik kazançların aylık bazda %0,3 artması bekleniyor; bu oran bir önceki aya göre değişmedi. Bu da yıllık artış hızının Aralık ayındaki %3,8'den %3,6'ya düşmesine neden olacak. Bu hız, genel olarak, orta vadede %2'lik enflasyon hedefine sürdürülebilir bir dönüşle uyumlu olacaktır.

Bununla birlikte, özellikle Başkan Powell'ın genel istihdam artışına ilişkin yorumları ve NFP verilerinin aylık 60.000'e kadar fazla iş yaratımı gösterebileceği olasılığı göz önüne alındığında, politika yapıcıların hane halkı anketine önemli ölçüde daha fazla önem vermeye devam ettiği görülmektedir. Bu nedenle, gelecekteki politika yolunda değişiklikleri tetiklemek açısından hane halkı anketinin ayrıntıları çok daha büyük önem taşımaktadır.

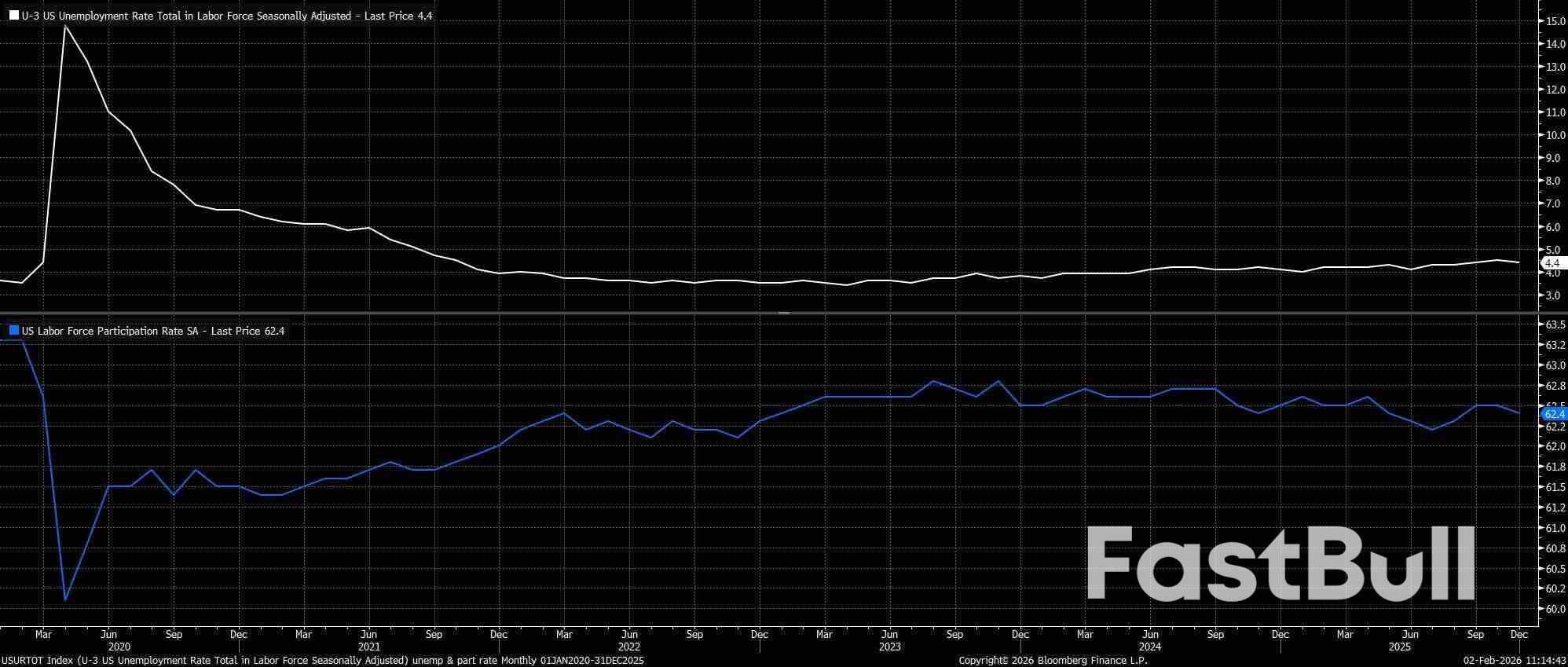

Ocak ayında manşet işsizlik oranının %4,4 seviyesinde sabit kaldığı, Aralık ayında ise Kasım ayındaki aşağı yönlü revize edilmiş %4,5'lik rakamdan bu seviyeye düştüğü görülüyor. Aslında, Aralık ayındaki rakam yuvarlanmamış bazda %4,3751 ile "düşük" bir rakamdı ve bu durum, daha umut verici bir gidişatla birlikte, FOMC'ye yılın ilk toplantısında politika değişikliği yapmama konusunda güven verdi.

Aralık ayında %0,1 puan düşerek %62,4'e gerileyen işgücüne katılım oranı da yakından takip edilmelidir. Bu durum, işsizlerin iş arama çabalarından vazgeçmesi sonucu işgücünün genel büyüklüğünün azalmaya başladığını göstermektedir. Katılım oranının bu dönemde de aynı seviyede kalması beklenmektedir.

Belirtildiği gibi, FOMC Ocak toplantısında politika konusunda herhangi bir değişiklik yapmadı ve daha çok "bekle ve gör" yaklaşımına geçti; Başkan Powell, politikanın artık ileriye dönük olarak "iyi konumlandırıldığını" belirtti. Bunu göz önünde bulundurarak, Komitenin çoğunluğunun, geçen yılın sonlarında uygulanan 75 baz puanlık "sigorta" indirimlerinin, işgücü piyasasındaki olası olumsuz risklere karşı yeterli desteği sağlayacağından emin olduğu sonucuna varabiliriz.

Bununla birlikte, mevcut temel senaryo, Fed fonlama oranının en az Haziran ayına kadar (Kevin Warsh'ın başkanlık görevini devralacağı tarih) değişmeden kalacağını öne sürse de, bu görünüme yönelik riskler, özellikle şu anda görülen son derece dar istihdam aralığı göz önüne alındığında, güvercin bir yöne doğru kaymaktadır. Bu nedenle, işgücü piyasasında yeniden bir yumuşama belirtisi, özellikle Nisan ayına kadar USD OIS eğrisinin yalnızca 9 baz puanlık bir gevşeme öngördüğü düşünüldüğünde, piyasa beklentilerinin güvercin bir şekilde yeniden fiyatlandırılmasına yol açabilir. Ancak FOMC, özellikle Şubat ayı istihdam raporunun da Mart ayındaki bir sonraki toplantıdan önce açıklanacak olması nedeniyle, tek bir veri noktasına aşırı tepki vermeyecektir.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

Giriş Yap

Kaydol