Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Üyeler için Sinyal Hesapları

Tüm Sinyal Hesapları

Tüm Yarışmalar

Fransa Ticaret Dengesi (SA) (Ekim)

Fransa Ticaret Dengesi (SA) (Ekim)G:--

T: --

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)G:--

T: --

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşsizlik Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada Tam Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşgücüne Katılım Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Gelir Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Yıllık (SA) (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Yıllık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Harcamalar Aylık (SA) (Eylül)G:--

T: --

Amerika Birleşik Devletleri 5-10 Yıl Enflasyon Beklentileri (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Reel Kişisel Tüketim Harcamaları Aylık (Eylül)G:--

T: --

Amerika Birleşik Devletleri Haftalık Toplam Kule SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Toplam Petrol Kulesi SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Tüketici Kredisi (SA) (Ekim)G:--

T: --

Çin, Anakara Döviz Rezervi (Kasım)

Çin, Anakara Döviz Rezervi (Kasım)G:--

T: --

Ö: --

Japonya Ticaret Dengesi (Ekim)

Japonya Ticaret Dengesi (Ekim)G:--

T: --

Ö: --

Japonya Nominal GSYİH Revize Edilmiş Çeyreklik (üçüncü çeyrek)G:--

T: --

Ö: --

Çin, Anakara İthalat Yıllık (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İhracat (Kasım)G:--

T: --

Ö: --

Çin, Anakara İthalat (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara Ticaret Dengesi (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İhracat Yıllık (USD) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İthalat Yıllık (USD) (Kasım)G:--

T: --

Ö: --

Almanya Endüstriyel Üretim Aylık (SA) (Ekim)

Almanya Endüstriyel Üretim Aylık (SA) (Ekim)G:--

T: --

Avro Bölgesi Sentix Yatırımcı Güven Endeksi (Aralık)G:--

T: --

Ö: --

Kanada Ulusal Ekonomik Güven EndeksiG:--

T: --

Ö: --

İngiltere BRC Benzer Perakende Satışları Yıllık (Kasım)

İngiltere BRC Benzer Perakende Satışları Yıllık (Kasım)--

T: --

Ö: --

İngiltere BRC Genel Perakende Satışları Yıllık (Kasım)--

T: --

Ö: --

Avustralya Gecelik (Borçlanma) Anahtar Oranı

Avustralya Gecelik (Borçlanma) Anahtar Oranı--

T: --

Ö: --

RBA Oranı Beyanı RBA Basın Toplantısı Almanya İhracat MoM (SA) (Ekim)--

T: --

Ö: --

Amerika Birleşik Devletleri NFIB Küçük İşletme İyimserlik Endeksi (SA) (Kasım)--

T: --

Ö: --

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)--

T: --

Ö: --

Meksika Çekirdek TÜFE Yıllık (Kasım)--

T: --

Ö: --

Meksika ÜFE Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Redbook Endeksi Yıllık--

T: --

Ö: --

Amerika Birleşik Devletleri JOLTS İş Açıkları (SA) (Ekim)--

T: --

Ö: --

Çin, Anakara M1 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M0 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M2 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Doğal Gaz Üretim Tahmini (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)--

T: --

Ö: --

ÇED Aylık Kısa Vadeli Enerji Görünümü Amerika Birleşik Devletleri API Haftalık Benzin Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Cushing Ham Petrol Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Ham Petrol Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Rafine Petrol Stokları--

T: --

Ö: --

Güney Kore İşsizlik Oranı (SA) (Kasım)

Güney Kore İşsizlik Oranı (SA) (Kasım)--

T: --

Ö: --

Japonya Reuters Tankan Hizmet Dışı Üreticiler Endeksi (Aralık)--

T: --

Ö: --

Japonya Reuters Tankan Üreticiler Endeksi (Aralık)--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Aylık (Kasım)--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara ÜFE Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara TÜFE Aylık (Kasım)--

T: --

Ö: --

Eşleşen veri yok

Son Görüntülenenler

Son Görüntülenenler

Çok Konuşulan Konular

En İyi Köşe Yazarları

Son Güncelleme

Markalı Ürün

Veri API'si

Web Eklentileri

Ortaklık Programı

Tümünü Görüntüle

Veri yok

ABD'li teknoloji şirketi Microsoft , veri merkezi şirketi IREN ile 9.7 milyar dolarlık anlaşma imzaladı.

IREN'in yaptığı açıklamaya göre şirket Microsoft'a beş yıl boyunca Nvidia'nın ürettiği GB300 model çiplere erişim sağlayacak.

IREN'in hisseleri açıklamanın ardından seans öncesi işlemlerde yaklaşık %18 değer kazandı.

Şirket aynı zamanda Dell Technologies ile çipleri ve ilgili teçhizatları satın almak için yaklaşık 5.8 milyar dolarlık anlaşma imzaladığını açıkladı. Dell hisseleri de %5 primli işlem görüyor.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

Pranav Kashyap / Nikhil Sharma

ABD'deki ana borsa endeksleri, dün üç haftadan uzun sürenin en sert düşüşünü kaydettikten sonra Apple ve Amazon'un geleceğe dair olumlu tahminlerinin ardından artıda açılmaya hazırlanıyor.

Amazon'un hisseleri seans öncesi işlemlerde %12.9 artarken, yaklaşık üç yılın en hızlı yükselişini gösteren bulut hizmetleri segmentinden elde edilen gelirlerin desteğiyle şirketin üçüncü çeyrekteki satışları beklentileri aştı.

Apple , dördüncü çeyreğe yönelik iPhone satış sayısı tahmininin piyasa beklentisinden yüksek olmasıyla %2.6 yükseldi.

"Muhteşem Yedili" olarak adlandırılan büyük teknoloji şirketleri arasından sadece Nvidia'nın bilançosu beklenirken, piyasalar açıklanan bilançolardan büyük teknoloji şirketlerinin yapay zeka harcamalarına dair fikir edindi.

Ancak artan harcamalar piyasalarda endişeye neden oldu.

TSİ 1545 itibarıyla Dow Jones endeksi vadeli kontratları (YMcv1) %0.08 yükseldi.

S&P 500 endeksi vadeli kontratları %0.7 yükselirken Nasdaq 100 endeksi vadeli kontratları ise %1.29 yükseldi.

Dün S&P 500 ve Nasdaq 10 Ekim'den sonraki en sert kayıplarını kaydetmişti.

LSEG verilerine göre üçüncü çeyrek bilançolarını açıklayan 278 S&P 500 şirketinden %83.1'inin bilançoları beklentileri aştı.

Teknoloji şirketlerinin ağırlıklı olarak bulunduğu Nasdaq endeksi, Mart 2017'den sonraki en uzun kazanım serisini koruyarak art arda yedinci ayını, S&P 500 ve Dow ise art arda altıncı ayı artıda kapatmaya hazırlanıyor.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

Piyasalarda sert tepkilerin görüldüğü 2025'in son haftalarına girilirken, Donald Trump'ın geçen yıl ABD'de düzenlenen başkanlık seçimleri zaferinin yıl dönümü de yaklaşıyor. Merkez bankalarının vereceği kararlar ve şirketlerin bilançoları da kısa dönemde piyasaların seyrini belirleyebilir.

Singapur'dan Gregor Stuart Hunter, New York'tan Alden Bentley ve Alun John, Londra'dan Dhara Ranasinghe ve Amanda Cooper gelecek hafta gerçekleşmesi beklenen gelişmeleri derledi.

1. ŞAKA MI ŞEKER Mİ?

Yatırımcılar Ekim'i geride bırakırken, Kasım'daki bazı gündemlere hazırlanıyorlar.

ABD Merkez Bankası (Fed) Çarşamba günü yılın ikinci faiz indirimine giderken, ABD'li çip üreticisi Nvidia yapay zekaya olan talebin hisselere desteğiyle 5 trilyon dolarlık piyasa değerlemesine ulaştı. Tahviller ise Ekim'i güçlü fiyat artışıyla sonlandırıyor.

Fransa'da bütçe tartışmalarıyla birlikte parlamentoda tartışmalar yaşanırken İngiltere'de hükümet bütçe tasarısını 26 Kasım'da sunmaya hazırlanıyor.

ABD'de bütçe tartışmalarından dolayı hükümet faaliyetlerinin durdurulması sürerken ABD Yüksek Mahkemesi 5 Kasım'da Trump'ın geniş kapsamlı gümrük vergileri politikasına dair bir davada tarafları dinleyecek.

Bu belirsizlikler piyasalarda sert tepkilere neden olabilir.

2. İŞSİZLİK

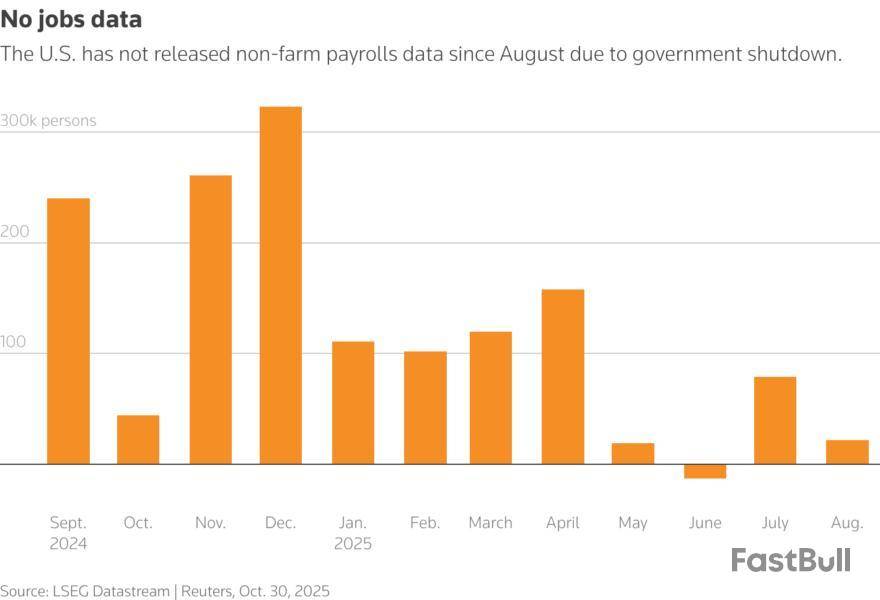

Gelecek haftanın en önemli olayı, ABD'de tarım dışı istihdam verilerinin hükümet faaliyetlerinin durdurulması sebebiyle ikinci kez açıklanmaması olacak.

ABD'de ekonomiye dair yayımlanan en önemli veri olarak görülen tarım dışı istihdam verisi normalde her ayın ilk Cuma günü yayınlıyordu. Yeni iş ilanları için de gelecek hafta veri yayımlanmayacak.

Ekonomiye dair bu önemli veriler olmadan karar vermeye çalışan Fed, Eylül'de parasal gevşeme politikalarına başladığında istihdam piyasasında yavaşlama emareleri görülüyordu. Fed Eylül'deki kararının ardından Çarşamba günü de 25 baz puanlık faiz indirimi kararı almıştı.

İşlemcilerin özel sektör tarafından yayımlanan verilerden ipucu elde etmesi gerekecek. Çarşamba günü ADP'nin Ekim ayına yönelik özel sektör istihdam verisi yayımlanacak ancak bu veri, geçmişte hükümetin verileri için güvenilir bir öncü veri olmamıştı.

Şirketler, bilançolarını açıklamaya devam ederken bilançolarını açıklayan yapay zeka alanında faaliyet gösteren dev şirketler ABD'de hisse piyasalarının yükselişini devam ettirdi.

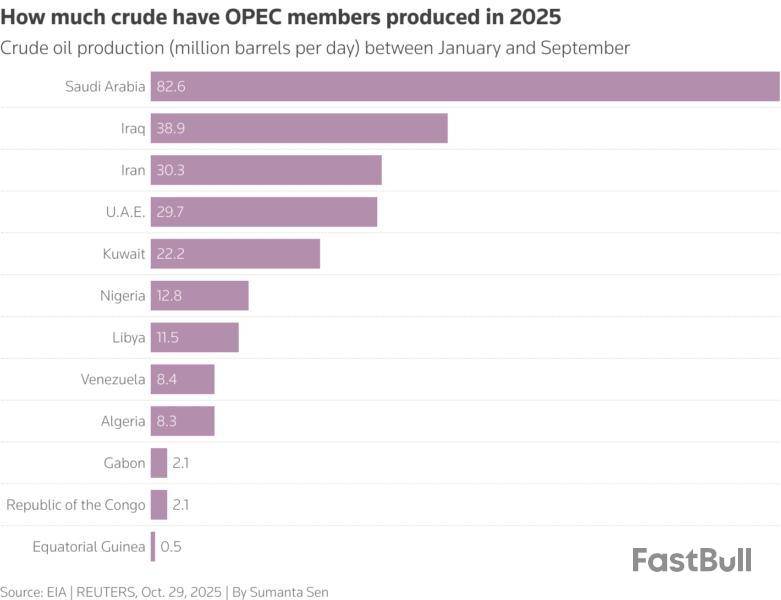

3. PETROLDE ARTAN ÜRETİM

Petrol piyasaları ilginç bir noktaya evrildi.

Bir taraftan Batılı ülkelerin Rus petrolüne uyguladığı yeni yaptırımlar küresel arz fazlasını azaltmaya yardımcı olabilir ancak diğer taraftan dünyanın önde gelen petrol ihracatçıları COVID dönemindeki üretim azaltma kararları ardından pazar paylarını artırmaya çalışıyorlar.

Kaynaklara göre Pazar günü Petrol İhraç Eden Ülkeler Örgütü (OPEC) ve birlikte hareket eden ülkelerin oluşturduğu OPEC+ toplantısında Aralık ayı için az bir miktarda üretim artışı kararı alınabilir.

Öte yandan, varil başına 65 dolar seviyesinin üzerine çıkmakta zorlanan ham petrol fiyatları, yılın önemli bir kısmında 63-78 dolar aralığında seyretti. Küresel ticaretteki büyük değişikliklerin enerji talebine olan etkisine yönelik belirsizlik tam olarak sonlanmamışken Uluslararası Enerji Ajansı bile, büyük çaplı jeopolitik gerilimler olmadığı sürece, petrol fiyatların düşeceğini düşünüyor.

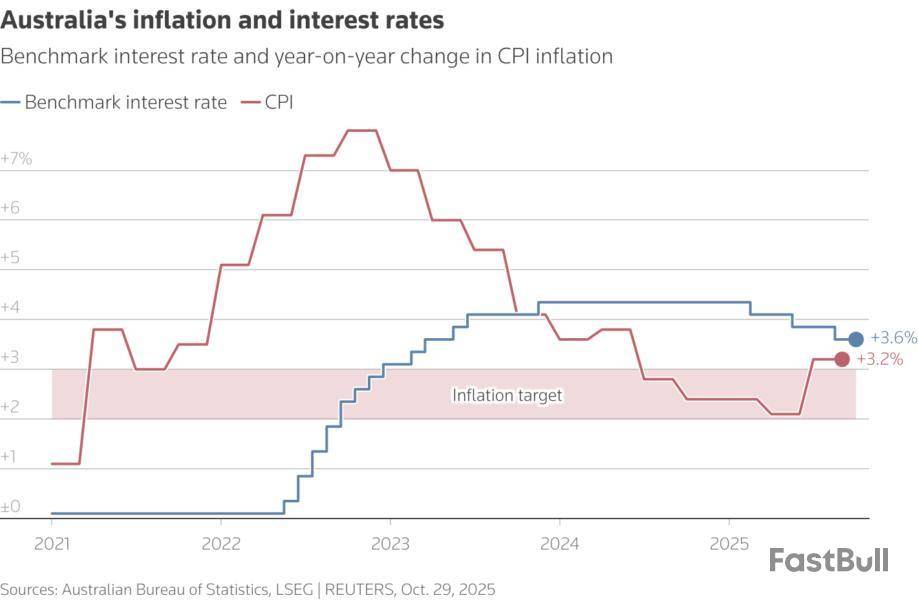

4. AVUSTURALYA'DA FAİZ İNDİRİMİ BEKLENMİYOR

Avustralya Merkez Bankası'nın (RBA) gelecek hafta Salı günü yapacağı para politikası toplantısında faiz oranlarını %3.6'da sabit tutması bekleniyor. Fakat beklentilerin üzerinde açıklanan tüketici fiyat endeksi (TÜFE) verileri faiz indirimine dair beklentileri suya düşürürken, geleceğe dönük beklentileri de karmaşıklaştırdı.

Eylül ayı ile başlayan üçüncü çeyrekte TÜFE, elektrik ve seyahat maliyetlerinin artmasıyla son iki buçuk yılın en yüksek artışını gösterirken, yıllık TÜFE %2.1'den %3.2'ye yükselerek RBA'nın hedef bandının üst sınırının üzerine çıktı.

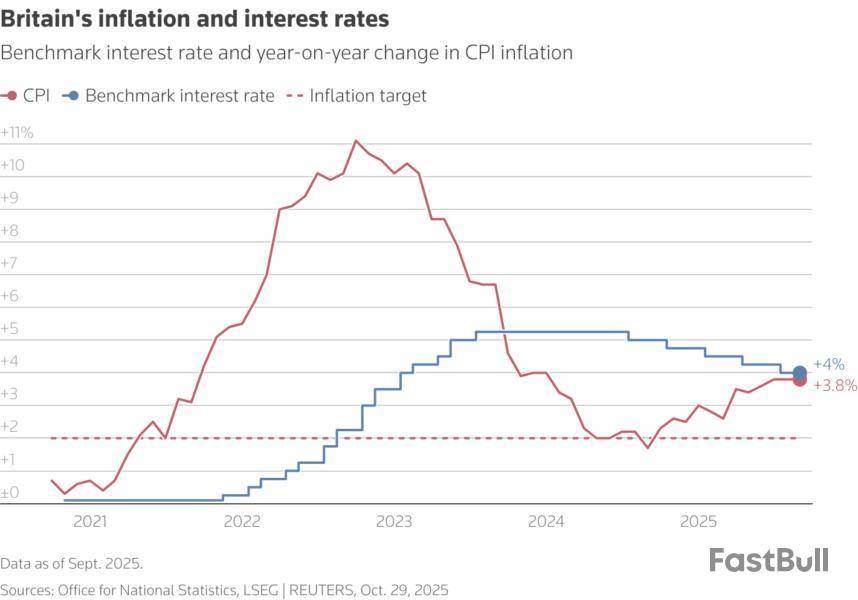

5. İNGİLTERE MERKEZ BANKASI FAİZ KARARI

Piyasalar bu hafta ABD Merkez Bankası'nın (Fed) faiz indirimine gideceğini, Avrupa Merkez Bankası'nın (ECB) ve Japonya Merkez Bankası'nın (BOJ) da faizleri sabit tutacağını fiyatlamış, merkez bankaları bu beklentileri karşılamıştı.

İngiltere Merkez Bankası (BoE) için durum farklı. Piyasalar BoE'nin 25 baz puan faiz indirimine gitmesine %30 ihtimal veriyorlar. (0#GBPIRPR)

Bu beklenti önümüzdeki Perşembe günkü toplantı öncesinde değişmezse, sterlin ile devlet tahvillerinde ciddi hareketler görülebilir.

Karar, politika yapıcıların Eylül ayında açıklanan %3.8'lik TÜFE verisini nasıl değerlendireceğine bağlı olacak.

Büyük aracı kurumlar ikiye bölünmüş durumda. Goldman Sachs ve Barclays faiz indirimi beklerken, BofA, UBS ve Deutsche bank ise faizlerin sabit tutulacağı görüşünde.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

Heekyong Yang / Hyunjoo Jin

Güney Koreli Samsung Electronics , yüksek bant genişliğine sahip yeni nesil HMB4 bellek çiplerini Nvidia'ya sağlamak üzere şirketle görüşmeler gerçekleştiriyor.

Yapay zekânın hızla yükselmesiyle çip üreticileri arasındaki rekabet kızışırken, rakiplerinin gerisinde kalan Samsung, yapay zekâ çip setlerinin temel bileşeni olan HBM4 çiplerinin satışına gelecek yıl başlamayı planlıyor. Ancak sevkiyatın ne zaman gerçekleşeceği henüz net değil.

Nvidia'nın en büyük HBM tedarikçisi konumundaki Güney Koreli rakibi SK Hynix , Çarşamba günü yaptığı açıklamada yeni nesil HBM4 çiplerinin teslimatına yılın dördüncü çeyreğinde başlamayı ve gelecek yıl çiplerin satış hacmini artırmayı planladığını bildirmişti.

Ayrı bir anlaşma kapsamında Samsung, çip üretim hızını ve verimliliğini artırmayı hedefleyen yapay zekâ destekli çip fabrikası kurmak için 50,000 adet üst düzey Nvidia çipi satın alacağını açıkladı.

Samsung'un hisseleri, bu açıklamalar sonrasında %4.32 yükseldi.

Samsung, yapay zekâ odaklı bellek çipi talebinden rakipleri kadar hızlı faydalanamadığı için geçen yıl kârlarında düşüş kaydetmiş ve çip biriminde yeniden yapılanmaya gitmişti. Şirketin gelirleri, son çeyrekte geleneksel bellek çiplerine yönelik talebin artmasıyla yeniden toparlandı.

Analistler, HMB4 çiplerinin piyasaya sürülmesinin Samsung'un pazar üstünlüğünü yeniden kazanma konusunda önemli bir sınav olacağını belirtti.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

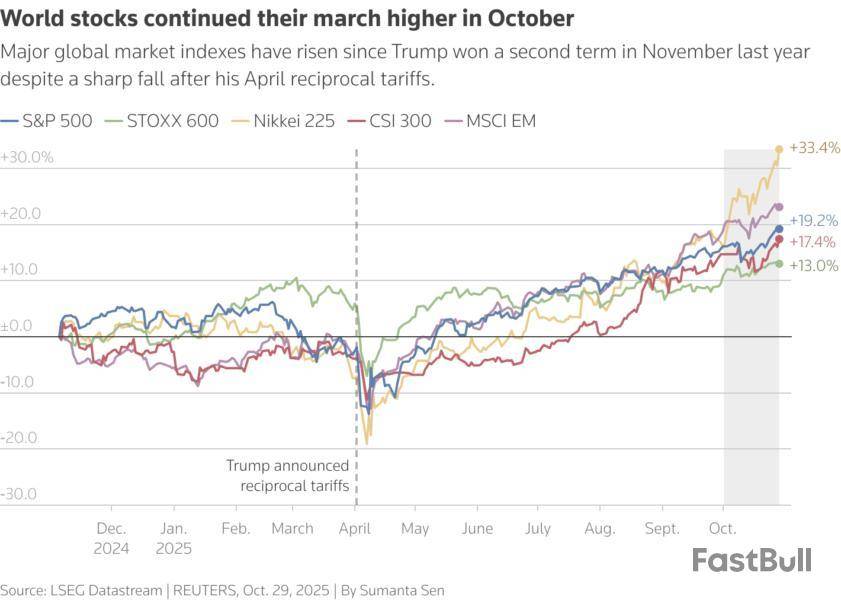

Asya borsaları bugün hafif gerilese de Amazon ve Apple'ın tahminleri aşan bilançolarından destek bularak üst üste yedinci ayı kazançla tamamlamaya hazırlandı.

Wall Street vadeli kontratları yükselirken, dolar ABD Merkez Bankası'nın (Fed) bir faiz indirim kararı daha alıp almayacağına yönelik belirsizlik nedeniyle üç ayın en yüksek seviyesine yakın seyretti.

Amazon hisseleri, bulut yazılım gelirinin tahminleri aşmasının etkisiyle %13 yükselirken şirketin piyasa değeri 300 milyar dolardan fazla arttı.

Apple hisseleri de iPhone satış hedefinin tahminleri aşmasının ardından %2.3 arttı.

Nasdaq vadeli işlemleri %1.2, S&P vadeli işlemleri de %0.6 yükseldi.

İki şirketin hisselerindeki artış, Meta ve Microsoft'un artan yapay zekâ harcamalarına dair endişeler çerçevesinde düşen hisselerini dengeledi. Dün yayımlanan bilançolarla birlikte "muhteşem yedili" olarak adlandırılan büyük teknoloji şirketlerinin altısı üçüncü çeyrek bilançolarını açıklamış oldu. Bilançolardan bazıları beklentileri karşılarken bazıları karşılayamadı.

Piyasa değeri 5 trilyon doları geçen ilk şirket olan, yapay zekâ çipi üreticisi Nvidia'nın ise bilançosunu üç hafta sonra açıklayacak.

Japonya dışındaki Asya Pasifik borsalarını izleyen MSCI endeksi (.MIAPJ0000PUS) bugün %0.45 gerilemesine karşılık haftayı %1.5'in, Ekim ayını ise %4.5'in üzerinde kazanımla kapamaya hazırlandı.

Japonya'nın Nikkei endeksi %1.89 yükselirken haftalık bazda %5.2, aylık bazda %15.5 yükseldi.

Bu hafta birçok büyük merkez bankası, düzenledikleri toplantılarda beklentilere paralel kararlar aldılar.

Ancak Fed Başkanı Jerome Powell'ın, bu haftaki faiz indirim kararının bu yılki son faiz indirimi kararı olabileceğini söylemesi yatırımcılar için sürpriz oldu.

Çin'de lokomotif hisseleri izleyen CSI300 endeksi 3 %1.27 düştü.

Avustralya borsası %0.04 düşüş gösterdi.

Güney Kore'nin KOSPI endeksi % 0.34 yükseldi.

(Aşağıdaki veriler TSİ 09:03 itibariyledir. Yanında '*' işareti bulunanlar kapanış verileridir.)

table

Raporun orjinali için tıklayınız:

span

span

DÖVİZ

Dolar, dün üç ayın en yüksek seviyesine ulaştıktan sonra bugün Asya piyasalarında değerini korudu. de yerini korurken

Son haftalarda sert değer yitiren ve dolar karşısında dokuz ayın en düşük seviyesini gören yen ise, Japon maliye bakanının döviz hareketlerini yakından takip ettiklerini açıklamasının dolar karşısında artıya geçti. Yendeki yükselişte Tokyo'daki tüketici fiyatlarının tahminlerin üzerinde artması da rol oynadı.

Doları başlıca altı para birimine karşı ölçen dolar endeksi %0.04 artışla 99.513 seviyesine yükseldi.

Euro/dolar %0.03 artışla 1.1568 seviyesine yükseldi.

Dolar yen karşısında %0.12 düşüşle 153.94 seviyesinde işlem gördü.

Euro/dolar %0.03 artışla 1.1568 seviyesine yükseldi.

table

Raporun orjinali için tıklayınız:

span

span

table

Tahvil piyasaları raporunu İngilizce okumak için tıklayın:

span

span

span

Petrol fiyatları, doların kazanımlarını muhafaza etmesi ve Çin'den gelen verileri ile gerilerken, art arda üçüncü ayı da düşüş ile kapatmaya hazırlandı.

Brent ham petrolünün en yakın vadeli varil fiyatı %0.69 gerileyerek 64.55 dolar seviyesinde işlem gördü.

ABD hafif ham petrolü %0.73 gerileyerek 60.13 dolar seviyesinde işlem gördü.

İki gösterge petrol kontratı bu seviyelerden kapanırsa Ekim ayında %3'e yakın gerilemiş olacak.

table

ALTIN

Altın fiyatları, Fed'in faiz indirimlerine devam edip etmeyeceğine dair belirsizlik ve güçlenen doların etkisiyle gerilerken, aylık bazda yükseliş kaydetti.

Altının spot piyasadaki ons fiyatı %0.47 gerileyerek 4.005,70 dolar seviyesinde işlem görürken, aylık bazda %3.9 yükseldi.

table

table

table

Petrol ve kıymetli metal piyasaları raporların orjinalleri için tıklayın:

span

span

Asya borsaları bugün hafif gerilese de Amazon ve Apple'ın tahminleri aşan bilançolarından destek bularak üst üste yedinci ayı kazançla tamamlamaya hazırlandı.

Wall Street vadeli kontratları yükselirken, dolar ABD Merkez Bankası'nın (Fed) bir faiz indirim kararı daha alıp almayacağına yönelik belirsizlik nedeniyle üç ayın en yüksek seviyesine yakın seyretti.

Amazon hisseleri, bulut yazılım gelirinin tahminleri aşmasının etkisiyle %13 yükselirken şirketin piyasa değeri 300 milyar dolardan fazla arttı.

Apple hisseleri de iPhone satış hedefinin tahminleri aşmasının ardından %2.3 arttı.

Nasdaq vadeli işlemleri %1.2, S&P vadeli işlemleri de %0.6 yükseldi.

İki şirketin hisselerindeki artış, Meta ve Microsoft'un artan yapay zekâ harcamalarına dair endişeler çerçevesinde düşen hisselerini dengeledi. Dün yayımlanan bilançolarla birlikte "muhteşem yedili" olarak adlandırılan büyük teknoloji şirketlerinin altısı üçüncü çeyrek bilançolarını açıklamış oldu. Bilançolardan bazıları beklentileri karşılarken bazıları karşılayamadı.

Piyasa değeri 5 trilyon doları geçen ilk şirket olan, yapay zekâ çipi üreticisi Nvidia'nın ise bilançosunu üç hafta sonra açıklayacak.

Japonya dışındaki Asya Pasifik borsalarını izleyen MSCI endeksi (.MIAPJ0000PUS) bugün 0.16 gerilemesine karşılık haftayı %1.5'in, Ekim ayını ise %4.5'in üzerinde kazanımla kapamaya hazırlandı.

Japonya'nın Nikkei endeksi %1.82 yükselirken haftalık bazda %5.2, aylık bazda %15.5 yükseldi.

Bu hafta birçok büyük merkez bankası, düzenledikleri toplantılarda beklentilere paralel kararlar aldılar.

Ancak Fed Başkanı Jerome Powell'ın, bu haftaki faiz indirim kararının bu yılki son faiz indirimi kararı olabileceğini söylemesi yatırımcılar için sürpriz oldu.

(Aşağıdaki (Aşağıdaki veriler TSİ 08:35 itibariyledir. Yanında '*' işareti bulunanlar kapanış verileridir.)

table

Raporun orjinali için tıklayınız:

span

span

DÖVİZ

Dolar, dün üç ayın en yüksek seviyesine ulaştıktan sonra bugün Asya piyasalarında değerini korudu. de yerini korurken

Son haftalarda sert değer yitiren ve dolar karşısında dokuz ayın en düşük seviyesini gören yen ise, Japon maliye bakanının döviz hareketlerini yakından takip ettiklerini açıklamasının dolar karşısında artıya geçti. Yendeki yükselişte Tokyo'daki tüketici fiyatlarının tahminlerin üzerinde artması da rol oynadı.

Doları başlıca altı para birimine karşı ölçen dolar endeksi %0.04 artışla 99.508 seviyesine yükseldi.

Euro/dolar %0.03 artışla 1.1568 seviyesine yükseldi.

table

Raporun orjinali için tıklayınız:

span

Asya borsaları bugün hafif gerilese de Amazon ve Apple'ın tahminleri aşan bilançolarından destek bularak üst üste yedinci ayı kazançla tamamlamaya hazırlandı.

Wall Street vadeli kontratları yükselirken, dolar ABD Merkez Bankası'nın (Fed) bir faiz indirim kararı daha alıp almayacağına yönelik belirsizlik nedeniyle üç ayın en yüksek seviyesine yakın seyretti.

Amazon hisseleri, bulut yazılım gelirinin tahminleri aşmasının etkisiyle %13 yükselirken şirketin piyasa değeri 300 milyar dolardan fazla arttı.

Apple hisseleri de iPhone satış hedefinin tahminleri aşmasının ardından %2.3 arttı.

Nasdaq vadeli işlemleri %1.2, S&P vadeli işlemleri de %0.6 yükseldi.

İki şirketin hisselerindeki artış, Meta ve Microsoft'un artan yapay zekâ harcamalarına dair endişeler çerçevesinde düşen hisselerini dengeledi. Dün yayımlanan bilançolarla birlikte "muhteşem yedili" olarak adlandırılan büyük teknoloji şirketlerinin altısı üçüncü çeyrek bilançolarını açıklamış oldu. Bilançolardan bazıları beklentileri karşılarken bazıları karşılayamadı.

Piyasa değeri 5 trilyon doları geçen ilk şirket olan, yapay zekâ çipi üreticisi Nvidia'nın ise bilançosunu üç hafta sonra açıklayacak.

Japonya dışındaki Asya Pasifik borsalarını izleyen MSCI endeksi (.MIAPJ0000PUS) bugün 0.16 gerilemesine karşılık haftayı %1.5'in, Ekim ayını ise %4.5'in üzerinde kazanımla kapamaya hazırlandı.

Japonya'nın Nikkei endeksi %1.82 yükselirken haftalık bazda %5.2, aylık bazda %15.5 yükseldi.

Bu hafta birçok büyük merkez bankası, düzenledikleri toplantılarda beklentilere paralel kararlar aldılar.

Ancak Fed Başkanı Jerome Powell'ın, bu haftaki faiz indirim kararının bu yılki son faiz indirimi kararı olabileceğini söylemesi yatırımcılar için sürpriz oldu.

(Aşağıdaki veriler TSİ 07:53 itibariyledir. Yanında '*' işareti bulunanlar kapanış verileridir.)

table

Raporun orjinali için tıklayınız:

span

span

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Markalı Ürün

Veri API'si

Web Eklentileri

Poster Oluşturucu

Ortaklık Programı

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol