Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Üyeler için Sinyal Hesapları

Tüm Sinyal Hesapları

Tüm Yarışmalar

Fransa Ticaret Dengesi (SA) (Ekim)

Fransa Ticaret Dengesi (SA) (Ekim)G:--

T: --

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)G:--

T: --

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşsizlik Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada Tam Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşgücüne Katılım Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Gelir Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Yıllık (SA) (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Yıllık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Harcamalar Aylık (SA) (Eylül)G:--

T: --

Amerika Birleşik Devletleri 5-10 Yıl Enflasyon Beklentileri (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Reel Kişisel Tüketim Harcamaları Aylık (Eylül)G:--

T: --

Amerika Birleşik Devletleri Haftalık Toplam Kule SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Toplam Petrol Kulesi SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Tüketici Kredisi (SA) (Ekim)G:--

T: --

Çin, Anakara Döviz Rezervi (Kasım)

Çin, Anakara Döviz Rezervi (Kasım)G:--

T: --

Ö: --

Japonya Ticaret Dengesi (Ekim)

Japonya Ticaret Dengesi (Ekim)G:--

T: --

Ö: --

Japonya Nominal GSYİH Revize Edilmiş Çeyreklik (üçüncü çeyrek)G:--

T: --

Ö: --

Çin, Anakara İthalat Yıllık (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İhracat (Kasım)G:--

T: --

Ö: --

Çin, Anakara İthalat (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara Ticaret Dengesi (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İhracat Yıllık (USD) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İthalat Yıllık (USD) (Kasım)G:--

T: --

Ö: --

Almanya Endüstriyel Üretim Aylık (SA) (Ekim)

Almanya Endüstriyel Üretim Aylık (SA) (Ekim)G:--

T: --

Avro Bölgesi Sentix Yatırımcı Güven Endeksi (Aralık)G:--

T: --

Ö: --

Kanada Ulusal Ekonomik Güven EndeksiG:--

T: --

Ö: --

İngiltere BRC Benzer Perakende Satışları Yıllık (Kasım)

İngiltere BRC Benzer Perakende Satışları Yıllık (Kasım)--

T: --

Ö: --

İngiltere BRC Genel Perakende Satışları Yıllık (Kasım)--

T: --

Ö: --

Avustralya Gecelik (Borçlanma) Anahtar Oranı

Avustralya Gecelik (Borçlanma) Anahtar Oranı--

T: --

Ö: --

RBA Oranı Beyanı RBA Basın Toplantısı Almanya İhracat MoM (SA) (Ekim)--

T: --

Ö: --

Amerika Birleşik Devletleri NFIB Küçük İşletme İyimserlik Endeksi (SA) (Kasım)--

T: --

Ö: --

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)--

T: --

Ö: --

Meksika Çekirdek TÜFE Yıllık (Kasım)--

T: --

Ö: --

Meksika ÜFE Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Redbook Endeksi Yıllık--

T: --

Ö: --

Amerika Birleşik Devletleri JOLTS İş Açıkları (SA) (Ekim)--

T: --

Ö: --

Çin, Anakara M1 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M0 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M2 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Doğal Gaz Üretim Tahmini (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)--

T: --

Ö: --

ÇED Aylık Kısa Vadeli Enerji Görünümü Amerika Birleşik Devletleri API Haftalık Benzin Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Cushing Ham Petrol Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Ham Petrol Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Rafine Petrol Stokları--

T: --

Ö: --

Güney Kore İşsizlik Oranı (SA) (Kasım)

Güney Kore İşsizlik Oranı (SA) (Kasım)--

T: --

Ö: --

Japonya Reuters Tankan Hizmet Dışı Üreticiler Endeksi (Aralık)--

T: --

Ö: --

Japonya Reuters Tankan Üreticiler Endeksi (Aralık)--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Aylık (Kasım)--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara ÜFE Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara TÜFE Aylık (Kasım)--

T: --

Ö: --

Eşleşen veri yok

Son Görüntülenenler

Son Görüntülenenler

Çok Konuşulan Konular

En İyi Köşe Yazarları

Son Güncelleme

Markalı Ürün

Veri API'si

Web Eklentileri

Ortaklık Programı

Tümünü Görüntüle

Veri yok

Juveria Tabassum / Sriparna Roy

ABD'li Kimberly-Clark , Tylenol marka ağrı kesicinin üreticisi Kenvue'yü 40 milyar doları aşan bir anlaşmayla satın alacağını açıkladı.

Açıklamayı yapan Kimberly-Clark, hisse başına 21.01 dolar ile son kapanış fiyatına göre %46.2 primli bir teklifte bulunduğunu belirtti. Açıklama ardından seans öncesi işlemlerde Kenvue'nün hisseleri %20'nin üzerinde yükselirken, Kimberly-Clark'ın hisseleri yaklaşık %15 düştü.

ABD Başkanı Donald Trump'ın Eylül'de Tylenol'ün otizme sebep olduğunu söylemesinin ardından şirketin hisseleri sert düştü. Trump'ın iddiasına dair kesinleşmiş bir araştırma bulunmuyor.

Geçen hafta ABD Sağlık Bakanı Robert F. Kennedy Jr, Tylenol'ün otizme sebep olduğuna dair bir kanıt olmadığını ancak ilaç ve otizm arasında bir bağ olabileceğine işaretler olduğunu söylemişti.

Kenvue aynı zamanda şirketin ürettiği bebek pudrasının kansere sebep olduğuna dair bir iddiayla yargılanıyor.

Gerçekleşmesi durumunda bu anlaşma ABD'deki tüketim ürünleri sektöründe bugüne kadar yapılan en büyük birleşme olacak. Gargara ürünü markası Listerine ve kozmetik üreticisi Neutrogena da Kenvue'nün çatısı altında bulunuyor.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Çevirmen makine çevirisinden destek almıştır.

Fransa ve Japonya'daki siyasi belirsizlik mali piyasalar üzerinde baskı yaratırken, ABD'de üçüncü çeyrek bilanço dönemi gelecek hafta bankalarla başlayacak. ABD'de federal kamu faaliyetlerinin kesintisi sürerken mali yetkililer Uluslararası Para Fonu (IMF) ve Dünya Bankası'nın yıllık toplantıları için Washington'da bir araya gelecek.

Singapur'dan Rae Wee, New York'tan Lewis Krauskopf ve Londra'dan Dhara Ranasinghe, Amanda Cooper ve Karin Strohecker küresel piyasalarda gelecek hafta gerçekleşmesi beklenen gelişmeleri derledi.

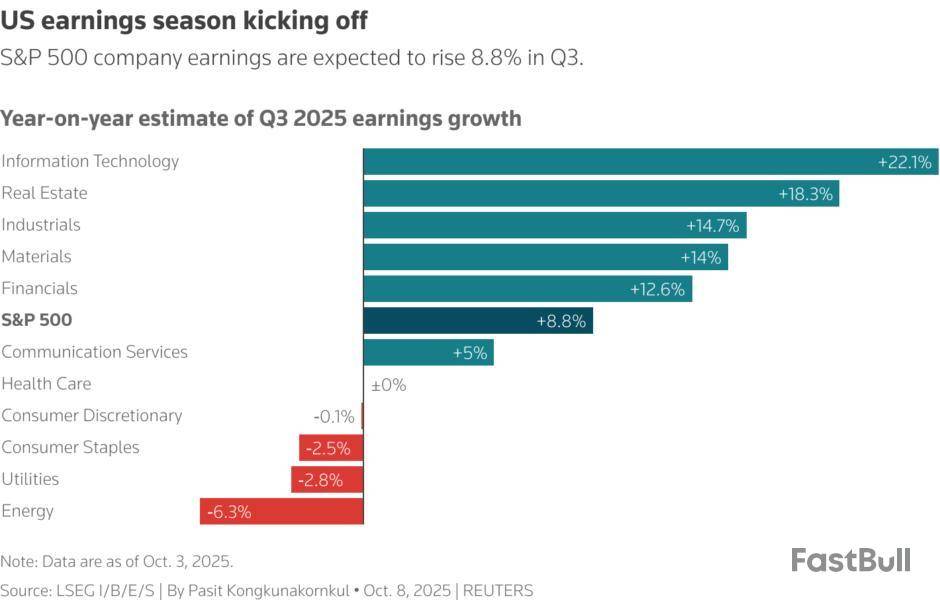

1. ABD'Lİ BANKALARIN BİLANÇOLARI

ABD'deki büyük yatırım bankaları, gelecek hafta üçüncü çeyrek bilançolarını açıklayacak. Yatırımcılar, rekor kırmaya devam eden borsaları destekleyecek güçlü bilançolar bekliyor.

JPMorgan Chase , Citigroup , Wells Fargo ve Goldman Sachs ile varlık yöneticisi BlackRock gelecek hafta üçüncü çeyrek bilançolarını açıklayacak.

LSEG IBES verilerine göre, S&P 500 şirketlerinin üçüncü çeyrek kârlarının geçen yılın aynı dönemine göre ortalama %8.8 artması bekleniyor. Finans sektöründe ise kâr artışının yaklaşık %13 olması öngörülüyor.

ABD'de 1 Ekim'den bu yana federal hükümetin faaliyetlerinin durması, yakından takip edilen ekonomi verilerinin açıklanmasını geciktirirken, şirket bilançolarının önemi arttı. Önümüzdeki hafta açıklanması planlanan ABD tüketici (TÜFE) ve üretici fiyat endeksleri (ÜFE) ile perakende satış verileri, hükümet faaliyetleri durmaya devam ederse ertelenebilir.

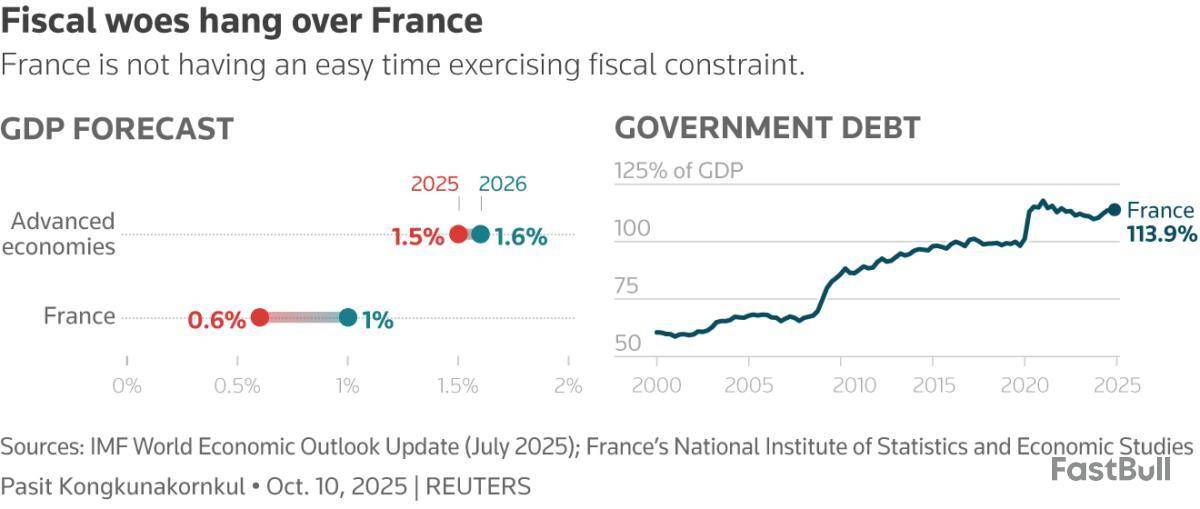

2. AVRUPA'NIN YENİ HASTA ADAMI FRANSA

Euro bölgesinin yeni "hasta adamı" Fransa oldu. Avrupa Birliği'nin (AB) ikinci büyük ekonomisine sahip Fransa'nın bütçe açığı bir hayli yüksek. Üstelik uzun süredir devam eden siyasi kriz, ekonominin iyileşmesini neredeyse imkânsız hâle getiriyor.

Fransa'da iki yıl içinde beşinci başbakanın da istifa etmesi ülkedeki siyasi belirsizliği zirveye çıkardı.

Son iki başbakanın "kemer sıkma bütçesini" meclise kabul ettirememesi sonucu istifa etmesi siyasi krizin ekonomiye olan yansımalarını gösteriyor.

Fakat son gelişmeler umut vadediyor. Cumhurbaşkanı Emmanuel Macron'un bugün yeni başbakanı ataması bekleniyor. Bu atama, erken seçime riskini azaltabilir.

Fransız devlet tahvilleri ve borsası ise bir miktar toparlandı fakat gidişat parlak değil. Sosyalistlerin bir sonraki hükümeti kurması durumunda, önemli bir emeklilik reformunun iptal edilmesi söz konusu olabilir. Analistlere göre böyle bir durumda 2027'de bütçe açığı 3 milyar euro artabilir.

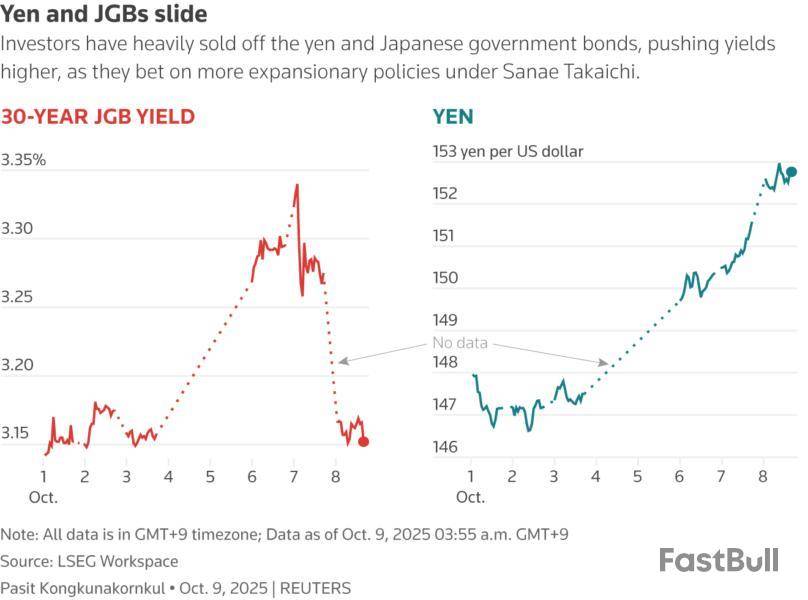

3. JAPONYA'DA SULAR DURULMUYOR

Japonya'da iktidarda olan Liberal Demokrat Parti'nin (LDP) yeni lideri Sanae Takaichi'nin 15 Ekim'de yapılması beklenen parlamento seçimlerinde Japonya'nın ilk kadın başbakanı olması beklenirken hükümet koalisyonundaki Komeito Partisi'nin Takaichi'yi desteklemeyeceğini açıklayarak 26 yıllık koalisyonu sonlandırması yeni hükümetin kurulmasını geciktirebilir.

Komeito partisi, genişlemeci mali ve para politikalarına olan desteğiyle bilinen katı muhafazakâr Takaichi ile anlaşmazlık içindeydi.

Bu belirsizlik, dünyanın en borçlu ülkelerinden olan Japonya'nın geleceğine ilişkin endişeleri artıracak gibi görünüyor.

4. IMF VE DÜNYA BANKASI TOPLANTISI

Uluslararası Para Fonu (IMF) ve Dünya Bankası'nın haftaya Washington'da yapılacak yıllık toplantısına G7 ve G20 ülkelerinin maliye bakanları ve merkez bankası başkanları katılacak.

Ayrıca Salı günü IMF'nin Küresel Ekonomik Görünüm raporu açıklanacak.

Toplantıda konuşulması beklenen konular arasında hisse senetlerinde mali genişleme kaynaklı yükselişin bütçe açıklarını nereye taşıyacağı, ABD Başkanı Donald Trump'ın ticaret politikalarının ekonomiye olan etkileri, Ukrayna'yı finanse etmek için Rusya'nın dondurulmuş varlıklarının kullanılıp kullanılmayacağı, Ortadoğu'daki gelişmeler ve stabil kripto paraların etkileri gibi konular yer alıyor.

Öte yandan Arjantin'in popülist liberter Devlet Başkanı Javier Milei'nin Trump ile Oval Ofis'te bir araya gelmesi bekleniyor. İkili, ABD ile Arjantin arasındaki 20 milyar dolarlık döviz takası anlaşmasının ayrıntılarını ele alacak.

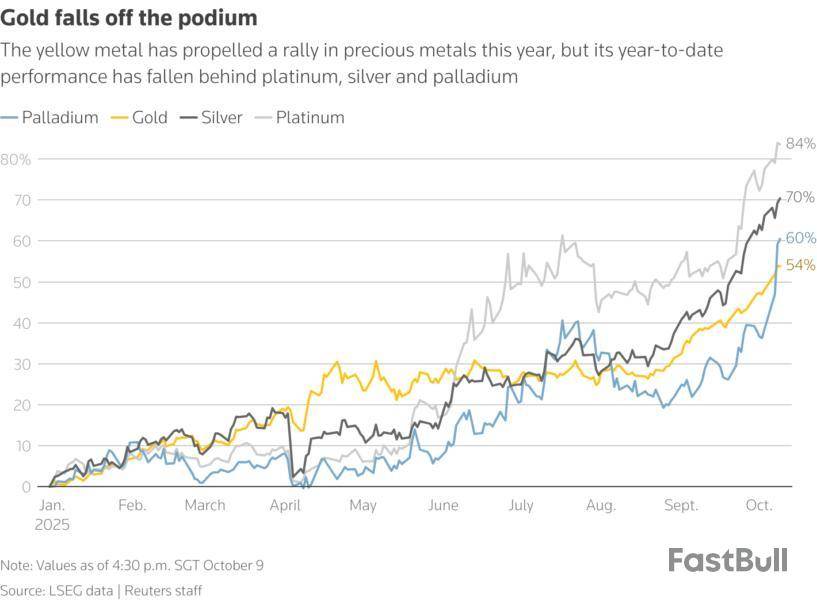

5. GÜMÜŞ MÜ, ALTIN MI?

Altın, S&P 500 ve bitcoini bile geride bırakarak yıllık %50 artışla ons başına 4,000 doları aştı.

Fakat altının kazanımı diğer kıymetli metallerin gerisinde kaldı. Gümüş genellikle altının kazanımlarını takip etse de bu yıl altını geçerek %70 artışla ons başına 51 dolarla rekora ulaştı.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir. Çevirmen makine çevirisinden destek almıştır.

ABD Başkanı Donald Trump'ın ek gümrük vergisi açıklamaları ve ABD ile İngiltere'de açıklanacak enflasyon verileriyle Çin'in büyüme ve perakende satış verileri gelecek hafta piyasaların odağında olacak.

Öte yandan, hem ABD'de hem Avrupa'da şirketlerin ikinci çeyrek bilanço dönemi başlayacak ve G20'nin mali yetkilileri Güney Afrika'da bir araya gelecekler.

Johannesburg'dan Colleen Goko, Singapur'dan Kevin Buckland, New York'tan Lewis Krauskopf ile Londra'dan Lucy Raitano ve Amanda Cooper gelecek hafta küresel piyasalarda yaşanacak gelişmeleri derledi.

1.ABD İÇİN GÜMRÜK VERGİSİ İMTİHANI

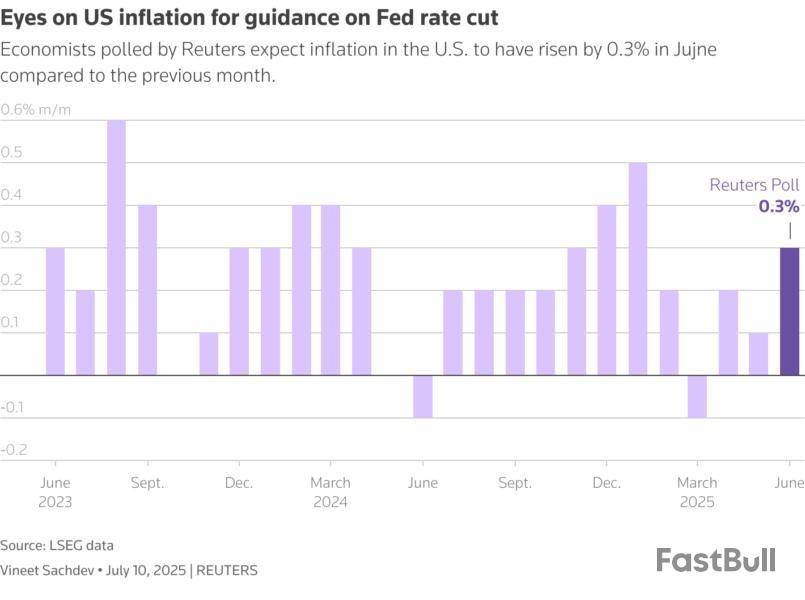

ABD'de gelecek hafta Salı günü açıklanacak önemli enflasyon verisi, ABD Merkez Bankası'nın (Fed) faiz indirimlerine ne zaman başlayacağı konusunda yatırımcılara ipuçları verecek.

Reuters anketine göre, ABD'de Haziran ayı tüketici fiyat endeksinin (TÜFE) bir önceki aya göre %0.3 artması bekleniyor.

Fed'in Haziran ayı toplantısına dair tutanaklar, yalnızca "birkaç" yetkilinin Temmuz'da faiz indirimi yapılmasına sıcak baktığını, çoğunluğun ise Trump'ın gümrük vergilerinden kaynaklanabilecek enflasyon baskısından endişelendiğini gösterdi. Fed faiz vadeli kontratlarına göre Temmuz sonunda yapılacak para politikası toplantısında faiz indirimi düşük bir olasılık olarak fiyatlanırken, Eylül'de faiz indirimi yapılması daha olası görünüyor.

ABD'de aynı zamanda ikinci çeyrek bilançolarının da açıklanacağı yoğun bir haftaya giriliyor.

Trump'ın yeni gümrük vergilerinin şirket kârlarına olan etkisinin görüleceği bilanço döneminde JPMorgan Chase , Bank of America , Wells Fargo , Netflix , Johnson & Johnson ve 3M gibi büyük şirketler haftaya finansal bilançolarını açıklayacak.

Fakat ABD'de tablo iyi görünmüyor. Şirket kârlarının son iki yılın en zayıf artışını kaydetmesi bekleniyor. LSEG I/B/E/S verilerine göre, S&P 500 şirketlerinin kârlarının geçen yılın aynı dönemine göre sadece %5.8 artması bekleniyor. İlk çeyrekte kârlar %14'e yakın artmıştı.

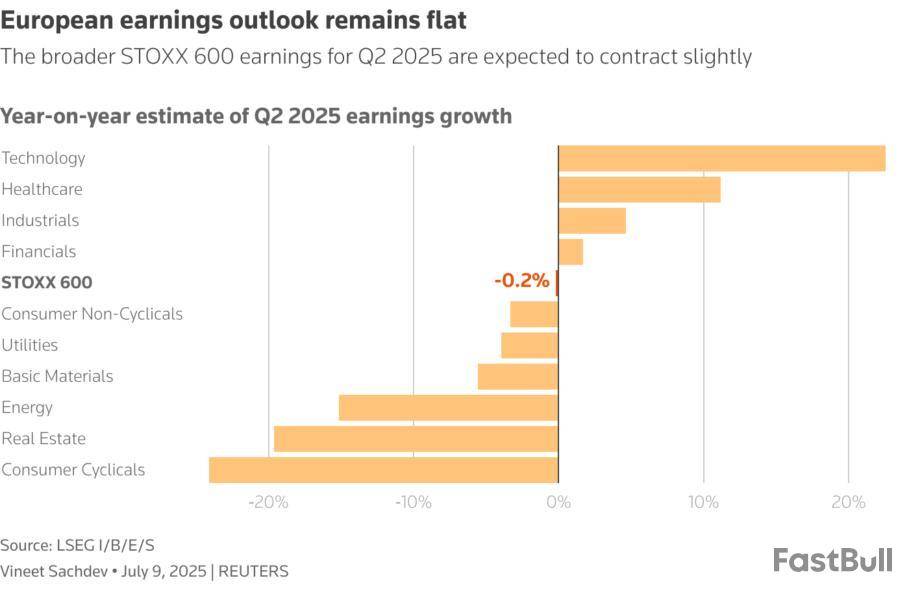

2. AVRUPA'DA BİLANÇO DÖNEMİ

Şirketlerin ikinci çeyrek bilanço dönemi önümüzdeki hafta Avrupa'da da başlayacak fakat durum pek parlak değil.

Avrupa'da STOXX 600 şirketlerinin kârlarında %0.2 düşüş olması öngörülüyor. Avrupalı şirketlerin kârları birinci çeyrekte %2.2 yükselmişti. Şirketlerin açıklayacağı mali beklentiler, yeni gümrük vergilerinin bilançolar üzerindeki etkisini anlamak açısından önemli olacak.

Fakat bu kötümser tablo, hisse senedi piyasalarına tam olarak yansımış değil. ABD'nin S&P 500 endeksi yeni rekorlara tırmanırken, Frankfurt ve Londra borsaları da zirvenin yakınında seyrediyor. Yatırımcılar artan belirsizliğe ve kâr artışındaki ivme kaybına rağmen iyimserliğini koruyorlar.

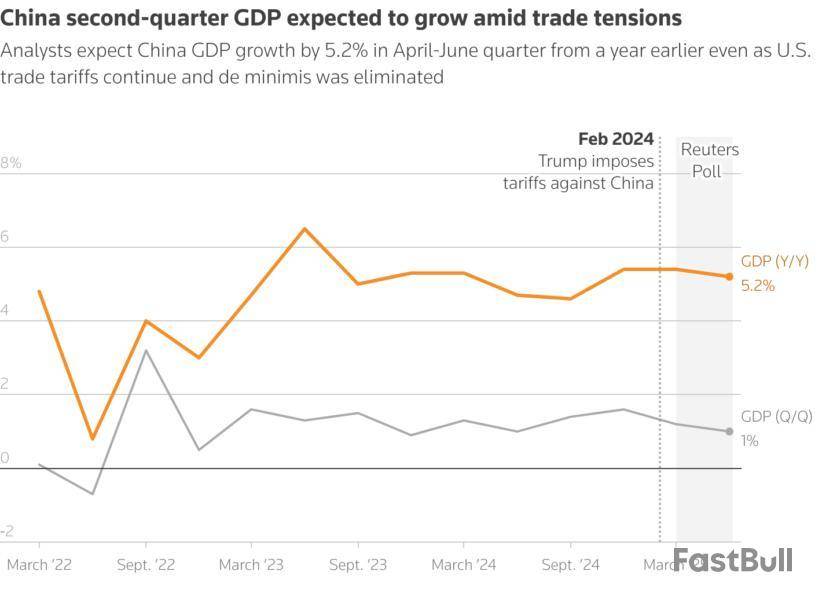

3.ÇİN'DE EKONOMİYİ CANLANDIRMA ADIMLARI

Trump ile Çin Devlet Başkanı Xi Jinping arasındaki kırılgan ilişkilerin bir nebze de olsa iyileşmesi, Çin'deki yetkililer için rahatlatıcı bir gelişme oldu. Çin bu sayede yurt içindeki derin yapısal ekonomik sorunlara odaklanabilme imkanı elde etti.

Çin'de gelecek hafta Salı günü açıklanacak gayrisafi yurt içi hasılanın (GSYH) devletin %5'lik büyüme hedefinin üstünde gelmesi bekleniyor. Fakat aynı gün açıklanacak perakende satış verileri, tüketicilerin hâlâ harcamaktan çok tasarrufa yöneldiklerini gösterebilir. Bu da iç tüketimi canlandırmayı isteyen Çin hükümeti için hayal kırıklığı yaratabilir.

Çin, istihdamı artırmak için Çarşamba günü yeni önlemler açıkladı. Sosyal sigorta sübvansiyonları, özel kredi imkanları ve iş arayan gençlere yönelik özel destekler bu pakette yer aldı.

Ay sonunda yapılması beklenen politbüro toplantısı öncesinde, Çin'deki hisse senetleri yeni canlandırma adımlarının atılacağı beklentisiyle yükseldi. Açıklanacak verilerin zayıf gelmesi, canlandırma adımlarına dair beklentileri güçlendirebilir.

4. İNGİLTERE'DE ENFLASYON KALICI MI?

İngiltere, %3.4 ile en yüksek enflasyona sahip G7 ülkesi. İngiltere'de haftaya açıklanacak tüketici enflasyonu verisinin fiyat baskılarının kalıcı olup olmadığını göstermesi bekleniyor.

İngiltere'nin ABD ile korkulduğu kadar kötü olmayan bir ticaret anlaşmasına varması ve sterlinin değer kazanması, piyasaların enflasyon kaynaklı etkileri sindirmesine yardımcı olabilir.

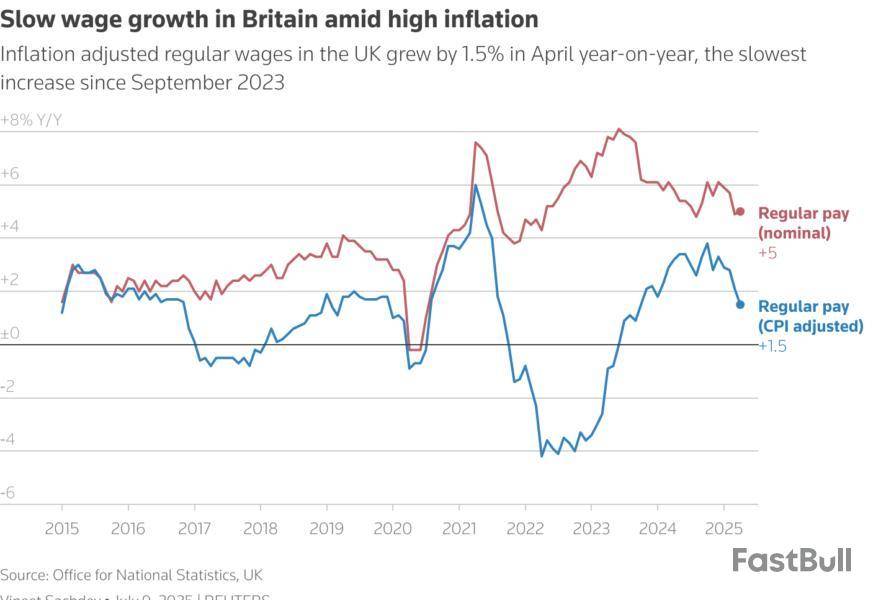

İngiltere'deki tüketicilere bakılacak olursa, düzenli ücret artışları son beş yılın büyük kısmında %5'in üzerinde gerçekleşti. Dolayısıyla, onlar açısından durum pek kötü değil.

Fakat vergiler 1940'lardan bu yana görülen en yüksek seviyede ve enflasyona göre hesaplanan reel ücretlerdeki artış yavaşlıyor. Reel ücret artışları en son %1.5 ile yaklaşık son iki yılın en düşük seviyesinde gerçekleşti.

Bugün açıklanan büyüme veri ise ekonominin Mayıs'ta art arda ikinci ayda da daraldığını gösterdi.

5.NE KADAR ETKİLİ?

G20 ülkelerinin maliye bakanları ve merkez bankası yetkilileri dün Güney Afrika'nın ev sahipliğinde Durban'da bir araya gelirken, gelişmekte olan ülkelerin borçlarının hafifletilmesi, iklim maliyesi ve sermayeye erişim gibi konularda ilerlemenin durması nedeniyle G20 ülkelerinin grup olarak ne kadar etkili olduklarına ilişkin şüpheler artıyor.

Güney Afrika'nın öncelik verdiği konularda çok yavaş ilerleme sağlandı.

ABD Hazine Bakanı Scott Bessent, ikinci kez Güney Afrika'da düzenlenen bir G20 etkinliğine katılmayacak. Bessent, G20 toplantısı yerine Japonya'daki World Expo 2025 etkinliğine katılacak.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Çevirmen makine çevirisinden destek almıştır.

İsviçreli ilaç şirketi Roche gelecek beş yıl içinde ABD'ye 50 milyar dolarlık yatırım yaparak 12,000 kişiyi istihdam etmeyi planladığını açıkladı.

Avrupalı ilaç şirketleri, ABD'de üretimi artırmak isteyen Donald Trump yönetiminin getirdiği ek gümrük vergilerine yanıt olarak peş peşe ABD'de yeni yatırım planları açıklıyor.

İsviçreli bir başka ilaç şirketi Novartis bu ay ABD'de 23 milyar dolar yatırım yapacağını açıklarken, Eli Lilly ve Johnson & Johnson da yeni yatırımlar yapacağını duyurmuştu.

İsviçre Devlet Başkanı Karin Keller Sutter ABD'nin İsviçre'den ithal ettiği ürünlere %31 oranında ek gümrük vergisi getirme planı üzerine bu hafta ABD'li yetkililerle görüşmeye hazırlanırken, İsviçreli şirketlerin ABD'deki yatırım planlarının Sutter'in elini güçlendirmesi bekleniyor.

Roche sözcüsü, "Yatırımlarımız aynı zamanda İsviçre hükümetiyle eş güdümlü ve ABD ile İsviçre arasında yürütülen görüşmelerin bir parçasını oluşturuyor" dedi.

Roche 12,000 istihdamın yaklaşık yarısının inşaatta, 1,000 kadarınınsa yeni tesis ve genişletilen mevcut tesislerde sağlanacağını söyledi.

Roche, astım ve gıda alerjisi ilacı Xolair ve MS hastalığı ilacı Ocrevus gibi ilaçlar sayesinde 2024'deki satışlarının %48'ini ABD'de gerçekleştirdi.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

ABD'deki ana borsa endeksleri, otomotiv sektörüne yönelik gümrük vergisi muafiyetine dair iyimserliğin ilaç ve yarı iletken ithalatına yeni vergiler getirileceğine dair işaretlerle zayıflamasıyla düşüşle açılmaya hazırlanıyor.

ABD'nin Resmî Gazetesi'ne göre, Trump yönetimi ilaç ve yarı iletken ithalatına yönelik incelemeleri artırdı ve her iki sektöre de gümrük vergisi getirilmesi yönünde adımlar attı.

İlaç şirketi Johnson & Johnson hisseleri, şirketin ilk çeyrek gelir ve kârının piyasa beklentilerini aşmasına rağmen borsa açılmadan önceki işlemlerde %1.3 geriledi. Pfizer ve Eli Lilly gibi ilaç üreticilerinin hisseleri de hafif düştü.

İlk çeyrekte güçlü piyasa işlem gelirlerinin desteğiyle kârını artıran ABD'li bankalar Bank of America'nın ve Citigroup'un hisseleri %1.2 ile %1.4 arasında yükseldi.

TSİ 1832 itibarıyla Dow Jones endeksi vadeli kontratları %0.33 düşerken, S&P 500 endeksi vadeli kontratları %0.28 oranında geriledi. Nasdaq 100 endeksi vadeli kontratları ise %0.2 geriledi.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Tam çevrilmiş metin olmayabilir.

ABD merkezli biyoteknoloji ve ilaç şirketi Johnson & Johnson gelecek dört yılda ABD'de üretim tesisleri ve araştırma altyapısı inşa etmek için 55 milyar doların üzerinde yatırım yapmayı planladığını açıkladı.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Çevirmen makine çevirisinden destek almıştır.

Küresel yatırımcılar, Donald Trump'ın Beyaz Saray'a dönüşünün piyasalar, küresel ticaret ve uluslararası ilişkiler üzerindeki etkilerini merakla bekliyor.

ABD'de dördüncü çeyrek bilanço dönemi devam ederken, Trump'ın 20 Ocak'ta 47. ABD Başkanı olarak göreve başlamasıyla birlikte, vergi düzenlemelerinden gümrük vergilerine kadar geniş bir yelpazede bir dizi kararnameyi hayata geçirmesi bekleniyor.

Singapur'dan Rae Wee, New York'tan Lewis Krauskopf, Londra'dan Alun John, Karin Strohecker ve Amanda Cooper gelecek hafta küresel piyasalarda takip edilmesi gereken ana konuları derlediler.

1/ TRUMP İKİNCİ KEZ ABD BAŞKANI OLARAK GÖREVE BAŞLAYACAK

Yatırımcılar, Trump'ın Pazartesi günü ABD başkanlığındaki ikinci dönemine başlamasını bekliyor.

Görevdeki ilk gününde bir dizi başkanlık kararnamesi imzalamakta kararlı olan Trump, bazı spekülasyonlara göre, yemin töreninin hemen ardından, hatta tören geçidinden önce adımlar atabilir.

Ancak, ABD piyasalarının Pazartesi günü Martin Luther King Jr. günü nedeniyle kapalı olması, yatırımcıların tam olarak tepki vermesinin Salı gününe kadar mümkün olmayacağı anlamına geliyor.

Gümrük vergileriyle ilgili olası bir hamle, para birimlerini ve büyük küresel üreticilerin hisseleri üzerinde etkili olan sızıntılar ve yalanlamalarla dolu bir dönemde dikkatle izlenecek.

Trump'ın önerdiği vergi indirimleri ve gümrük vergilerinin enflasyonist etkiler yaratması ve ülke içindeki büyümeyi desteklemesi beklentisiyle uzun vadeli tahvil getirileri yükseldi.

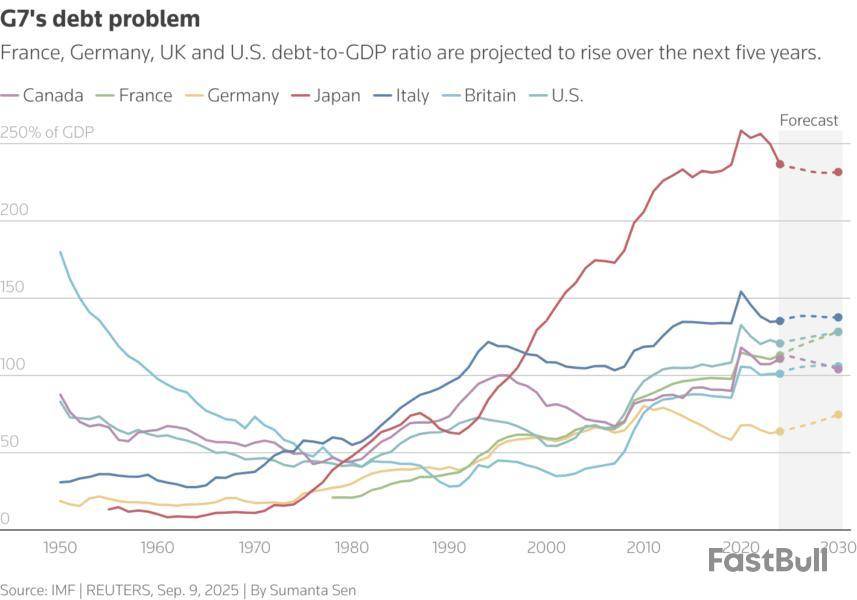

Ancak, ABD'nin (kamu) borcunun GSYH'ye oranı %100'e yaklaşırken eski ABD Merkez Bankası (Fed) yetkilileri, tahvil piyasalarında pusuya yatan potansiyel riskler olup olmadığını sorguluyor.

2/ ŞİRKETLERİN Q4 BİLANÇOLARI

ABD şirket kârlarının güçlü yükseliş kaydedeceğine ve hisseleri destekleyeceğine inanan yatırımcıların beklentileri önümüzdeki hafta netleşecek.

ABD'li şirketlerin büyük kısmı, önümüzdeki hafta 2024'ün son çeyreğine ait bilançolarını açıklayacak ve bu yıl hakkında ipuçları verecek.

Gelecek hafta, Netflix , Johnson & Johnson , Procter & Gamble ve American Express gibi büyük şirketler dördüncü çeyrek bilançoları açıklayacak.

Büyük bankalar, 15 Ocak'ta bilançolarını açıklamaya başlarken, ABD'nin en büyük bankalarının kârları, aracılık işlemlerinin artması ve hisse senedi piyasalarındaki güçlü seyrin desteğiyle yükseldi.

LSEG IBES'in 15 Ocak verilerine göre, S&P 500 şirketlerinin dördüncü çeyrek kârlarının, geçen yılın aynı dönemine göre %10.4 artması bekleniyor.

3/ SAVAŞ, BARIŞ VE DAVOS

Trump'ın Ukrayna ve Ortadoğu'daki savaşların gidişatını belirlemesi bekleniyor.

Gazze'de 15 aydır süren savaşın sonlanması için İsrail ve Hamas'ın imzaladığı ve detayların hâlâ görüşüldüğü ateşkes anlaşmasının Pazar günü yürürlüğe girmesi bekleniyor. İstikrar sağlanacağına dair beklentiler, bölge ülkelerindeki tahvil ve hisseleri desteklerken petrol piyasalarını da yönlendirebilir.

Üçüncü yılını doldurmak üzere olan Ukrayna'daki savaşta barışın sağlanması Trump'ın vadettiği gibi görevinin ilk gününde sağlanmayabilir ancak piyasalar barış sağlanmasının bölgeyi nasıl yeniden şekillendirebileceğine dair hazırlık yapıyor.

Trump'ın Pazartesi günü Davos'ta bir araya gelecek lider ve CEO'lara telefonla seslenmesi bekleniyor. Katılımcılar arasında Ukrayna Cumhurbaşkanı Volodymyr Zelenskiy ve İsrailli yetkililer de olacak. Zirve öncesi düzenlenen anket göre, 2025'teki ana risk savaş.

4/ ENERJİDE ÇİFTE SORUN

Avrupalı yetkililerin tam da istemedikleri şey başlarına geliyor: Borçlanma ve enerji maliyetlerinde yükseliş.

Petrol vadeli kontratları , Batılı ülkelerin Rus ham petrolüne getireceği daha fazla yaptırımlara dair endişelerle sadece bu ay %10 yükselirken, kış aylarının tam ortasında doğal gaz fiyazları daha da yükseldi (TRNLTTFMc1), .

Avrupa için daha fazla endişe verici başka bir şey ise euronun dolar karşısında 14 aylık en düşük seviyesine inmesiyle parite neredeyse 1 dolara yaklaştı.

Rusya'nın Şubat 2022'de Ukrayna'yı işgale kalkışmaya başlamasından bugüne ABD, Avrupa'ya en çok sıvılaştırılmış doğalgaz satan ülke ve ham petrol için önemli bir kaynak oldu. Dolayısılya eurodaki zayıflığın enerji maliyetlerinde de etkisi olacak. Aralık euro bölgesi nihai enflasyon verilerinde henüz etkili olmasa da ancak gelecekte istenmeyen sürprizlere yol açabileceği düşünülüyor.

5/ ARTIŞ OLACAK MI OLMAYACAK MI?

Japonya Merkez Bankası (BOJ) gelecek hafta bu yılın ilk politika toplantısını düzenleyecek. Altı ayın dip seviyelerinde olan yen için faizlerin yükseltilmesi güçlenen dolar karşısında geçici de olsa bir çözüm olabilir.

Merkez bankası yetkilileri de piyasaya bu yönde bir mesaj veriyor. Banka başkanı Kazuo Ueda ve banka yetkilisi Ryozo Himino faiz artırma kararının BOJ'nin 23-24 Ocak'taki toplantısında görüşüleceğini söylemişti.

Toplantının ABD başkanı seçilen Donald Trump'ın yemin töreninden birkaç gün sonra gerçekleşmesi de, Trump'ın politikalarının mali piyasalarda nasıl bir etkiye yol açabileceğini değerlendirmeleri için BOJ yetkililerine zaman tanıyacak.

BOJ yetkililerinin açıklamalarının ardından Ocak'ta faiz artırımı beklentilerini artıran işlemciler, vadeli işlemlere göre bankanın %70 olasılıkla 25 baz puan faiz artışı yapacağını öngörüyor.

Haberin orijinali için tıklayınız:

ÖNEMLİ: Bu haber, linkleri yukarıda belirtilen haber ya da haberlerden derlenmiştir. Çevirmen makine çevirisinden destek almıştır.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Markalı Ürün

Veri API'si

Web Eklentileri

Poster Oluşturucu

Ortaklık Programı

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol