Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Üyeler için Sinyal Hesapları

Tüm Sinyal Hesapları

Tüm Yarışmalar

Japonya Reuters Tankan Üreticiler Endeksi (Aralık)

Japonya Reuters Tankan Üreticiler Endeksi (Aralık)G:--

T: --

Ö: --

Japonya ÜFE Aylık (Kasım)G:--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Aylık (Kasım)G:--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Yıllık (Kasım)G:--

T: --

Ö: --

Çin, Anakara TÜFE Yıllık (Kasım)

Çin, Anakara TÜFE Yıllık (Kasım)G:--

T: --

Ö: --

Çin, Anakara ÜFE Yıllık (Kasım)G:--

T: --

Ö: --

Çin, Anakara TÜFE Aylık (Kasım)G:--

T: --

Ö: --

Endonezya Perakende Satışlar Yıllık (Ekim)

Endonezya Perakende Satışlar Yıllık (Ekim)G:--

T: --

Ö: --

İtalya Endüstriyel Üretim Yıllık (SA) (Ekim)

İtalya Endüstriyel Üretim Yıllık (SA) (Ekim)G:--

T: --

Ö: --

İtalya 12 Aylık BOT İhalesi Ort. GetiriG:--

T: --

Ö: --

BOE Yöneticisi Bailey Konuşuyor

BOE Yöneticisi Bailey Konuşuyor ECB Başkanı Lagarde Konuşuyor

ECB Başkanı Lagarde Konuşuyor Güney Afrika Perakende Satışlar Yıllık (Ekim)

Güney Afrika Perakende Satışlar Yıllık (Ekim)G:--

T: --

Ö: --

Brezilya IPCA Enflasyon Endeksi Yıllık (Kasım)

Brezilya IPCA Enflasyon Endeksi Yıllık (Kasım)G:--

T: --

Ö: --

Brezilya TÜFE Yıllık (Kasım)G:--

T: --

Ö: --

Amerika Birleşik Devletleri MBA Mortgage Başvuru Aktivitesi Endeksi Haftalık

Amerika Birleşik Devletleri MBA Mortgage Başvuru Aktivitesi Endeksi HaftalıkG:--

T: --

Ö: --

Amerika Birleşik Devletleri İşgücü Maliyeti Endeksi Çeyreklik (üçüncü çeyrek)G:--

T: --

Ö: --

Kanada Gecelik Hedef Oranı

Kanada Gecelik Hedef OranıG:--

T: --

Ö: --

BOC Para Politikası Raporu Amerika Birleşik Devletleri EIA Haftalık Benzin Stokları DeğişimiG:--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Haftalık Ham Petrol Talep Projeksiyonu (Üretim Bazlı)G:--

T: --

Ö: --

Amerika Birleşik Devletleri EIA Haftalık Cushing, Oklahoma Ham Petrol Stokları DeğişimiG:--

T: --

Ö: --

Amerika Birleşik Devletleri EIA Haftalık Ham Petrol Stokları DeğişimiG:--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Haftalık Ham Petrol İthalat DeğişimleriG:--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Haftalık Isıtma Yağı Stok DeğişimleriG:--

T: --

Ö: --

Amerika Birleşik Devletleri Refinitiv IPSOS PCSI (Aralık)G:--

T: --

Ö: --

Çin, Anakara M1 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M0 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M2 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Rusya TÜFE Yıllık (Kasım)

Rusya TÜFE Yıllık (Kasım)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-Uzun Vade (dördüncü çeyrek)--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-1. Yıl (dördüncü çeyrek)--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-2. Yıl (dördüncü çeyrek)--

T: --

Ö: --

Amerika Birleşik Devletleri FOMC Oran Tabanı (Gecelik Ters Repo Oranı)--

T: --

Ö: --

Amerika Birleşik Devletleri Bütçe Dengesi (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri FOMC Oran Tavanı (Fazla Rezerv Oranı)--

T: --

Ö: --

Amerika Birleşik Devletleri Etkili Fazla Rezerv Oranı--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-Güncel (dördüncü çeyrek)--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Hedefi--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-3. Yıl (dördüncü çeyrek)--

T: --

Ö: --

FOMC Beyanı FOMC Basın Toplantısı Brezilya Selic Faiz Oranı--

T: --

Ö: --

İngiltere 3 Aylık RICS Konut Fiyat Endeksi (Kasım)--

T: --

Ö: --

Avustralya İstihdam (Kasım)

Avustralya İstihdam (Kasım)--

T: --

Ö: --

Avustralya Tam Zamanlı İstihdam (SA) (Kasım)--

T: --

Ö: --

Avustralya İşsizlik Oranı (SA) (Kasım)--

T: --

Ö: --

Avustralya İşgücüne Katılım Oranı (SA) (Kasım)--

T: --

Ö: --

Türkiye Perakende Satışlar Yıllık (Ekim)

Türkiye Perakende Satışlar Yıllık (Ekim)--

T: --

Ö: --

Güney Afrika Madencilik Çıktısı Yıllık (Ekim)--

T: --

Ö: --

Güney Afrika Altın Üretimi Yıllık (Ekim)--

T: --

Ö: --

İtalya Çeyreklik İşsizlik Oranı (SA) (üçüncü çeyrek)--

T: --

Ö: --

IEA Petrol Piyasası Raporu Türkiye 1 Haftalık Repo Oranı

IEA Petrol Piyasası Raporu Türkiye 1 Haftalık Repo Oranı--

T: --

Ö: --

Güney Afrika Refinitiv IPSOS PCSI (Aralık)--

T: --

Ö: --

Türkiye Gecelik Borç Verme Oranı (O/N) (Aralık)--

T: --

Ö: --

Türkiye Geç Likidite Penceresi Oranı (LON) (Aralık)--

T: --

Ö: --

İngiltere Refinitiv IPSOS PCSI (Aralık)--

T: --

Ö: --

Brezilya Perakende Satışlar Aylık (Ekim)--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık İlk İşsizlik Başvuruları (SA)--

T: --

Ö: --

Kanada İthalat (SA) (Eylül)--

T: --

Ö: --

Eşleşen veri yok

Son Görüntülenenler

Son Görüntülenenler

Çok Konuşulan Konular

En İyi Köşe Yazarları

Son Güncelleme

Markalı Ürün

Veri API'si

Web Eklentileri

Ortaklık Programı

Tümünü Görüntüle

Veri yok

Altın (XAU/USD), Fed'in ılımlı beklentileri, devam eden jeopolitik riskler ve zayıflayan ABD dolarının desteğiyle 4.200 dolar seviyesinin üzerinde direncini koruyor. Piyasalar bu yıl Fed'in iki ek faiz indirimini fiyatlarken, yatırımcılar artan belirsizlik ortamında güvenli liman olarak altını tercih etmeye devam ediyor.

2025'teki sigorta halka arz faaliyetleri, bölgesel olarak belirgin farklılıklar gösterdi. ABD'de teknoloji odaklı sigorta şirketlerinin yatırımcıların dikkatini çekmesiyle faaliyetlerde bir artış yaşanırken, Birleşik Krallık ve Avrupa'daki faaliyetler likidite sıkıntısı ve değerleme engelleri nedeniyle durgun seyretti. ABD'de Neptune Insurance'ın 3,1 milyar dolarlık halka arzı, Slide Insurance'ın 2,6 milyar dolarlık halka arzı ve ABD halka arzında 2 milyar dolara kadar değerleme hedefleyen HCI Group'un Exzeo Group'u, yatırımcıların sigorta sektöründe kârlı işlere olan ilgisinin arttığını gösteren örnekler arasında yer alıyor.

Mergermarket'ta ABD hisse senedi sermaye piyasaları eş başkanı Cristiano Dalla Bona, ABD'deki bu son sigorta halka arz dalgasının, "insurtech tekliflerine odaklanan, piyasaya sürülen iş modellerinin genişliği" ile farklılaştığını söyledi. Dalla Bona, bazı sigorta platformlarının önemli bir teminat altına alma riski taşıdığını, ancak diğerlerinin -özellikle MGA ve broker odaklı işletmelerin- varlık açısından hafif olduğunu vurguladı. "Broker modeli, teminat altına alma riskini üstlenmeyi gerektirmemesi, düşük sermaye yoğunluğuyla çalışması ve konsolidasyon yoluyla büyüme için bolca fırsat sunması nedeniyle özellikle cazip." dedi.

ABD piyasası, New York'taki derin ve sigorta konusunda bilgili yatırımcı tabanından, halka arzları destekleyen düzenleyici ortamdan ve COVID-19 pandemisinin ardından artan değerleme priminden faydalanıyor.

Buna karşılık, Avrupa ve Londra genelindeki halka arz faaliyetleri 2025 yılında durgun kalmaya devam ediyor. Londra Borsası, bu yılın ilk yarısında yalnızca dokuz yeni halka arz gördü ve bunların hiçbiri sigorta sektöründe değildi. Piyasa belirsizliği, jeopolitik gerginlikler ve makroekonomik zorluklar yatırımcı iştahını azalttı ve birçok halka arz planını geciktirdi. Avrupa'da beklenen bazı sigorta halka arz faaliyetleri gerçekleşmedi. Bir zamanlar güçlü bir halka arz adayı olarak görülen Inigo, halka arz yerine satın almayı tercih etti. Benzer şekilde, Centerbridge Partners liderliğindeki Canopius da bu yılın başlarında halka arz planlarını geri çekti.

Londra piyasasıyla yakın bağları olan Aspen Insurance, ABD piyasasında daha yüksek değerlemeler ve daha uygun koşullar arayışıyla New York'ta halka arzı tercih etti ve düzenleyici onaylar beklenirken 3,5 milyar dolarlık bir anlaşmayla Sompo tarafından satın alınmayı kabul etti. Bu olumsuzluklara rağmen, analistler önümüzdeki aylarda düzenleyici reformlar ve yenilenen MA faaliyetleriyle desteklenen Avrupa'daki faaliyetlerde olası bir toparlanma konusunda temkinli bir iyimserlik sergiliyor. Bununla birlikte, ortam riskten kaçınan ve kârlılık ile dayanıklılığa odaklanan bir yapıda olmaya devam ediyor.

KBW Avrupa Hisse Senetleri Başkanı Erickson Davis, "Genel olarak, sektör genelinde, AB ve Birleşik Krallık halka arz faaliyetleri ABD faaliyet seviyelerine kıyasla durgun seyretti." dedi. Likidite farklılıklarına dikkat çekti: "Listeleme platformlarının likidite profilleri, özellikle de genellikle uluslararası bir iş karması veya şirkete dağıtım profili sunan sigorta sektöründe, halka arz kararında daha fazla esneklik sağlayan önemli bir faktördür." Bu dinamik, sigorta şirketlerinin değerlemelerinde de açıkça görülmektedir. Zorlu bir piyasada oynama imkanı sunan daha likit ABD'de listelenen hisse senetleri, küresel fon yöneticileri için daha az likit Birleşik Krallık veya AB alternatiflerine göre daha kolay yatırımlar olmuştur. Davis şunları ekledi: "Özellikle sermaye getirisi dinamikleri göz önüne alındığında, Birleşik Krallık ve AB'de listelenen birçok sigorta şirketinin göreceli değerleme çarpanlarının göz ardı edilemeyecek kadar ucuz olduğunu düşünüyoruz."

Salgın sonrası dönemde değerleme primleri de değişti. Davis, "COVID sonrası dönemde, ABD'de listelenen sigorta şirketleri için bir değerleme priminin ortaya çıkması da dikkat çekici. Bu durum, Bermuda hisseleri ile Lloyd's hisseleri karşılaştırıldığında reasürans alanında en belirgin şekilde görülüyor," dedi. IPOx araştırma görevlisi ve Avrupa direktörü Lukas Muehlbauer'e göre, Londra'nın zorlukları, Brexit ile ilgili piyasa erişim sorunları ve makroekonomik olumsuzluklarla daha da artıyor.

Muehlbauer, "(İngiltere'nin) gereklilikleri basitleştirmek ve daha fazla şirket çekmek için yeni halka arz kuralları doğru yönde atılmış bir adım," dedi. "Büyük Avrupalı halka arz adaylarının halka arz yerine satışı tercih ettiğini" de sözlerine ekledi. ABD'li ipotek sigortacısı Radian'ın İngiltere merkezli Inigo'yu 1,7 milyar dolara satın alması da buna bir örnek. Muehlbauer'e göre bu durum, "zaten kısıtlı olan Londra'daki potansiyel halka arz listesinden bir başka potansiyel halka arz adayını daha çıkardı."

Bu bağlamda, Allianz CEO'su Oliver Bäte, ABD piyasalarındaki derinleşmenin cazibesini kabul etti. Eylül ayında Frankfurt'ta düzenlenen Bundesbank Finans Merkezi Konferansı'nda, "Avrupa'nın en büyük sigorta şirketi için şu anda New York Borsası'na taşınmak mantıklı bir karar olacaktır" dedi. Eski Avrupa Merkez Bankası Başkanı Mario Draghi'nin Avrupa'nın rekabet gücü üzerine 2024 tarihli raporu, bu yapısal zorluklara ışık tutarak, "Avrupa'daki sermaye piyasalarının parçalı kaldığını" vurguladı.

Raporda, bu parçalanmanın "daha yüksek uyumluluk maliyetlerine ve verimsizliklere" yol açtığı ve bunun da Avrupa'da listelemeyi hedefleyen şirketler üzerinde ağır bir yük oluşturduğu belirtiliyor. Draghi ve Bäte'nin gözlemleri, ABD'li emsallerine kıyasla daha zayıf likidite ve sınırlı sermaye piyasası desteğiyle karşı karşıya olan Avrupalı sigorta şirketlerinin zorlu yapısal durumunu vurguluyor. Fitch kıdemli direktörü Gerald Glombicki, çift listelemenin kapsamı hakkında şunları söyledi: "Bunu yapan çok fazla şirket yok çünkü oldukça pahalı ve çok fazla düzenleyici yükü var. Bunu yapanların bazıları ise çift listelemenin avantajlarından yararlanamıyor."

Bu arada, IPOx'tan Muehlbauer, pazarları birleştirmenin getirdiği sınırlamalara dikkat çekti. "Bazı Avrupalı sigortacılar, daha geniş bir yatırımcı havuzuna ulaşmak için ABD'de çift listelemeyi değerlendirebilir, ancak aynı zamanda ortalama olarak daha yüksek teminat ücretlerini ve ABD'deki daha yüksek dava riskini de hesaba katmaları gerekebilir, bu nedenle bu otomatik bir tercih değildir," dedi.

Yavaşlayan büyüme ve artan ticaret gerginliği ortamında, Çin liderleri önümüzdeki beş yıl için politikaları belirlemek üzere Pekin'de toplandı. Ancak sorun şu ki, ABD Başkanı Donald Trump gümrük vergilerini artırdığı şu dönemde önümüzdeki beş günü idare etmek yeterince zor.

Pazar günü Air Force One'dan konuşan Trump, iki taraf müzakere masasına dönmeden hemen önce ve kırılgan bir ticaret ateşkesinin sona ermesine yaklaşırken, ABD'nin Çin ile en önemli sorunlarının nadir toprak elementleri, fentanil ve soya fasulyesi olduğunu söyledi. ABD lideri, Pekin'in mineraller üzerinde geniş kapsamlı kontroller uygulayacağına dair söz vermesinin ardından, birkaç gün önce Çin sevkiyatlarına %100 gümrük vergisi uygulamakla tehdit etmişti.

Başkan Xi Jinping ve yetkilileri Trump'ın tehditleriyle başa çıkmaya alışmış durumdalar, ilk ticaret savaşını önemsemiyorlar ve ikinci çekimde ihracat motorlarını çalışır durumda tutuyorlar, ancak gümrük vergisi belirsizliği planlamalarını daha da zorlaştırıyor.

Bloomberg Economics'ten Chang Shu, Eric Zhu ve David Qu, büyüme, eşitlik ve güvenlik arasında daha dengeli bir yaklaşım bekliyor ve bu hedeflerin birbirini nasıl desteklediğine dair daha derin bir anlayışa sahip olunmasını bekliyor.

"Bu üçlü öncelik, eski planlardaki her ne pahasına olursa olsun büyüme modelinden ve son iki plandaki eşitlik ve güvenliğe daha fazla vurgudan bir geçişi işaret edebilir," diye yazdılar. Ticarete gelince, Pekin "muhtemelen uzun süredir devam eden merkantilist yaklaşımdan, çeşitlendirilmiş küresel etkileşimle daha iki yönlü bir açılıma geçiş sinyali verecektir."

Ancak bu, üçüncü çeyrekte yılın en düşük hızını kaydeden büyümenin artık bir öncelik olmayacağı anlamına gelmiyor.

Standard Chartered'ın Çin ekonomistleri Shuang Ding ve Hunter Chan, politika çevrelerinde yapılan son değerlendirmelerin, 2026-30 yılları arasında ortalama %4,7-4,8'lik bir büyümenin istendiğini ve bunun 2020 GSYİH'sinin 2035 yılına kadar iki katına çıkarılmasının önünü açacağını gösterdiğini söyledi.

Pekin'in bunu başarmak için, yaşlanan nüfus ve Batı'dan gelen teknoloji kısıtlamaları ortamında üretkenliği artırmayı hedefleyeceği belirtiliyor. Bu dönemdeki belirli politika önerileri şunlara odaklanabilir:

Yetkililer, önümüzdeki beş yılın Renminbi'nin uluslararası ticaret ve yatırımda kullanımını teşvik etmek için iyi bir fırsat olabileceğini düşünüyor.

Macquarie'nin Çin ekonomisti Larry Hu, önümüzdeki beş yılda politikaların üç yönlü bir yaklaşımla şekillendirileceğini öngörüyor:

Hu, "Büyüme hedefine ulaşmak için Pekin'in iç talebi artırmaktan başka seçeneği kalmayacak," dedi. "Yatırımcılar için en önemli şey bu, ancak zamanlamayı Pekin'de yapılan 5 Yıllık Plan'dan ziyade Washington'da alınan politikalar belirliyor."

ABD hükümetinin kapanması nedeniyle ertelenen Çalışma İstatistikleri Bürosu, Eylül ayı tüketici fiyat endeksini Cuma günü açıklayacak. Başlangıçta 15 Ekim'de açıklanması planlanan veriler, Federal Rezerv yetkililerine bir sonraki hafta yapılacak politika toplantısı öncesinde enflasyon hakkında önemli bilgiler sağlayacak.

Öte yandan Japonya'dan İngiltere'ye enflasyon verileri, büyük ekonomilerden satın alma yöneticisi endeksleri ve İsviçre Merkez Bankası yetkililerinin ilk toplantı özeti de öne çıkanlar arasında yer alacak.

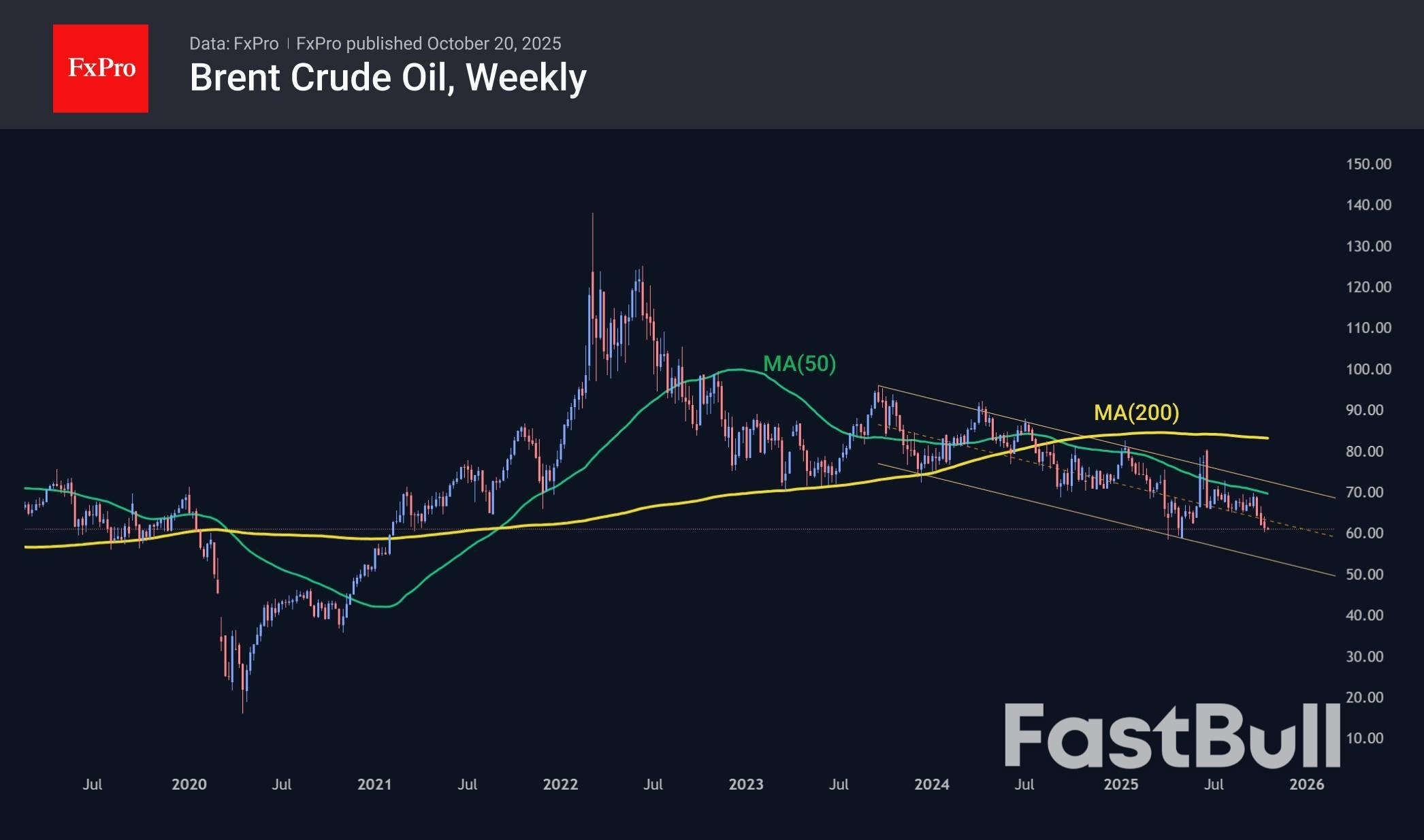

Ham petrol fiyatları, üç hafta üst üste düşüşün ardından Pazartesi günü %0,7 düştü. Küresel üretim artarken, küresel ekonomik büyümenin yavaşlaması fiyatlar üzerinde baskı yaratıyor. Ayrıca, gaz anlaşmasının imzalanması ve Ukrayna sorununu çözme çabalarının yoğunlaştırılmasının risk primi de düşmeye başladı. Aynı zamanda, petrol fiyatları aşırı satımdan uzak, bu da önümüzdeki aylarda daha fazla düşüşe yol açıyor.

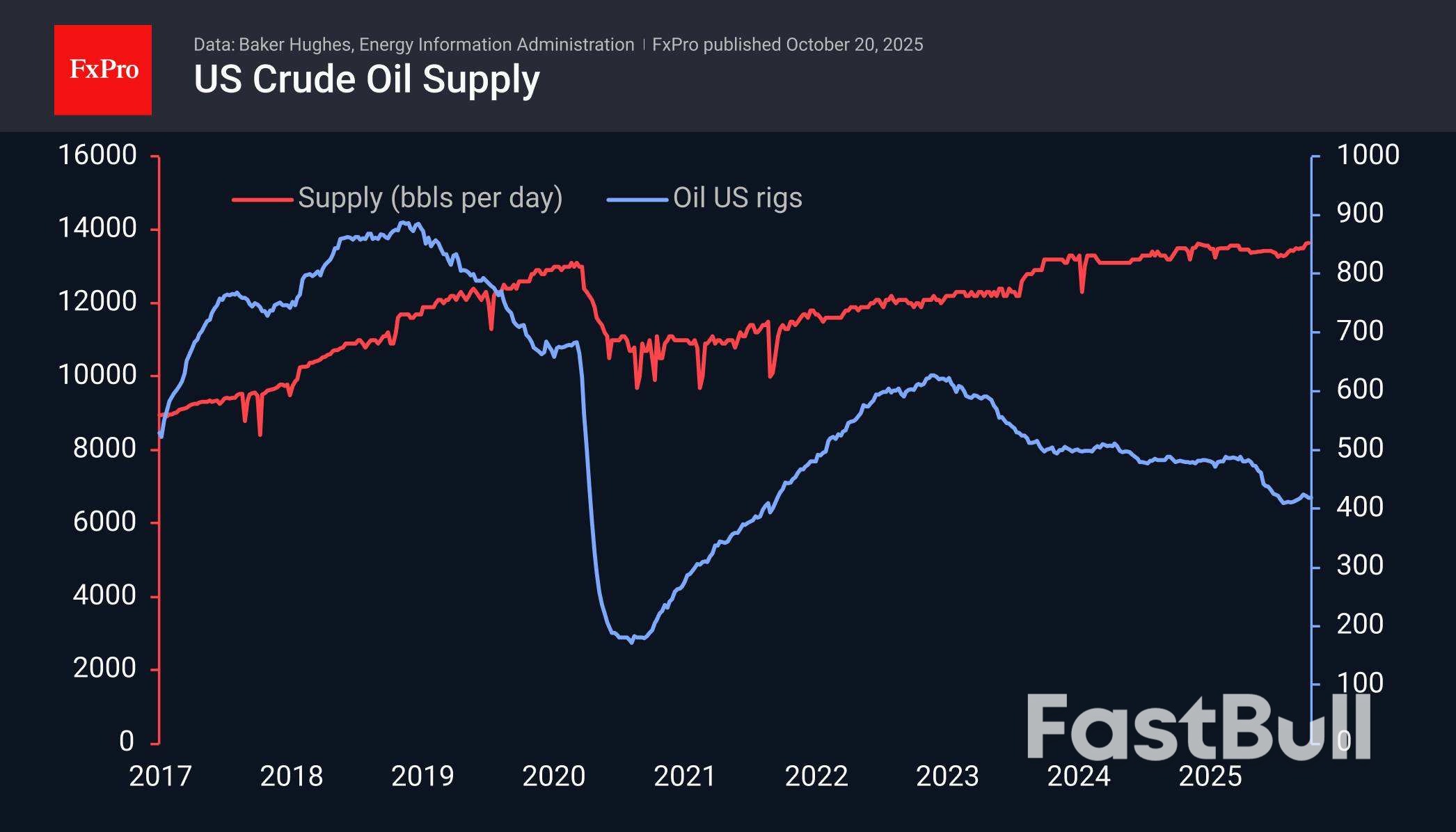

Baker Hughes Cuma günü yaptığı açıklamada, ABD'de bir hafta öncesine göre 418 petrol sondaj kulesinin faaliyette olduğunu ve bunun Ağustos ayından bu yana görülen toparlanma eğilimini baltaladığını bildirdi. Ancak Amerika, her kuyudan daha fazla petrol çıkararak üretim verimliliğini artırıyor.

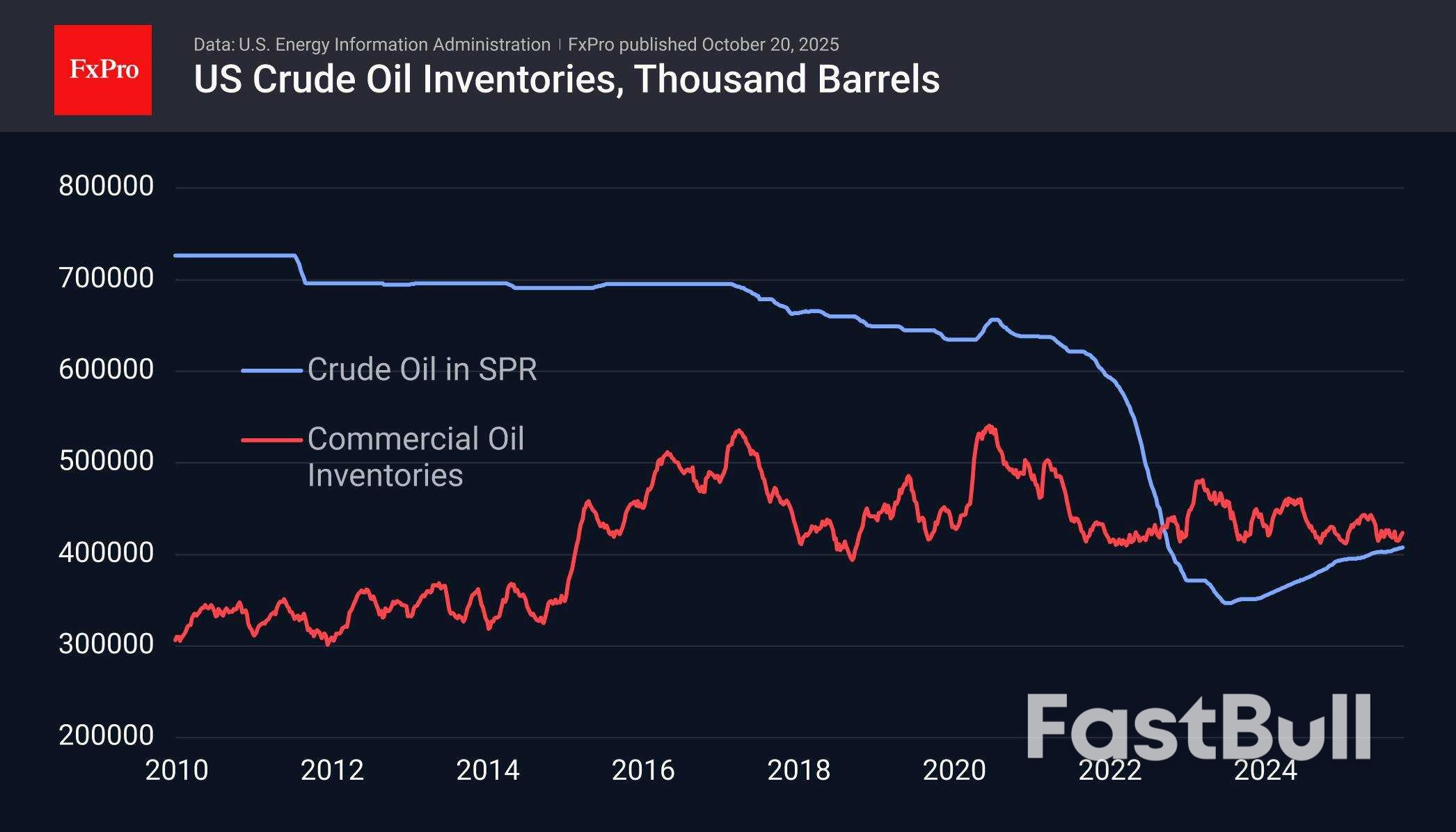

Bloomberg, denizlerde şu anda yaklaşık 1,2 milyar varil petrol bulunduğunu, bunun ABD üretiminin tarihi zirvelere ulaştığı ve Suudi Arabistan ile Rusya'nın potansiyellerini överek pazar payı için mücadele ettiği 2020'deki zirveden bu yana rekor olduğunu kaydetti.

Mevcut durum, beş yıldan uzun bir süre önce yaşananlarla güçlü bir şekilde örtüşüyor. Son haftalık veriler, ABD'de günlük üretimde rekor seviyeyi, yani günlük 13,64 milyon varil arzı gösteriyor.

Stok rakamları istikrar sağlayıcı bir faktördür. ABD'deki ticari stoklar son on yıldır aralığın alt sınırında yer alsa da, Ocak 2020'de hemen hemen aynı seviyedeydi ve altı ay sonra bu rakam yeni bir rekor kırdı. Ancak, tüketimde bir düşüş olmadan böylesine hızlı bir büyüme beklenmemelidir. ABD hükümeti ayrıca, 2022'de elden çıkarılan stratejik petrol rezervini daha aktif bir şekilde yeniden inşa etmek için harekete geçebilir.

Petrol fiyatları üç yıldan biraz fazla bir süredir düşüş eğilimindeydi ve Eylül ayı sonunda 50 haftalık hareketli ortalamaya ve aralığın üst sınırına yaklaşırken düşüşünü hızlandırdı. Bu aralığın alt sınırı şu anda varil başına 53 dolara yakın olan Brent petrolü, yıl sonuna doğru mevcut 61,00 dolara karşı 50,50 dolara gerileyecek.

Petrol için ana senaryo, önümüzdeki 2-4 ay içinde 50 dolara doğru bir düşüş. Aynı zamanda, ABD stoklarındaki artış potansiyeli de olası bir istikrar faktörü. Denizlerdeki petrol bolluğu hariç, dünya genelinde stok durumunun aşağı yukarı benzer olduğunu varsayıyoruz.

Borsa, yatırımcıların ve şirketlerin hisse senedi alıp satmalarına ve sermaye artırmalarına olanak tanıyarak küresel ekonomide merkezi bir rol oynar. Bu makale, borsanın nasıl çalıştığını, fiyatları neyin yönlendirdiğini ve yatırımcıların nasıl sorumlu bir şekilde katılabileceğini açıklamaktadır.

Borsa, halka açık şirketlerin hisselerinin alınıp satıldığı bir borsa ağıdır. Yatırımcılar bir şirketin hisselerini satın aldıklarında, şirketin kısmi mülkiyetine ve gelecekteki kârlarına hak kazanırlar. Alıcılar ve satıcılar haberlere, kazanç raporlarına ve ekonomik verilere tepki verdikçe fiyatlar sürekli hareket eder.

Başlıca borsalar arasında New York Borsası (NYSE) ve Nasdaq bulunmaktadır . Her ikisi de şeffaflık, adil fiyatlandırma ve yatırımcı koruması sağlamak için sıkı düzenlemeler altında faaliyet göstermektedir. Piyasanın iki temel amacı vardır: şirketlerin sermaye toplamasına yardımcı olmak ve yatırımcılara servetlerini artırma fırsatları sunmak.

Bir şirket İlk Halka Arz (IPO) yoluyla halka açıldığında , hisselerini ilk kez doğrudan yatırımcılara satar. Toplanan fonlar, büyüme, araştırma veya borç ödemelerinin finansmanına yardımcı olur.

Halka arzdan sonra hisseler, yatırımcılar arasında ikincil piyasada işlem görür. Fiyatlar arz ve talebe göre dalgalanır; yatırımcıların alım yapmak istemesi, satış yapmaktan daha fazla olduğunda fiyatlar yükselir ve tersi de geçerlidir.

Hisse senedi fiyatları, yatırımcıların bir şirketin gelecekteki performansına ilişkin kolektif beklentilerini yansıtır. Bu hareketleri etkileyen çeşitli faktörler vardır:

Kısa vadede piyasalar dalgalı olabilir. Ancak zamanla hisse senedi fiyatları, şirketlerin temellerini ve ekonomik eğilimleri takip etme eğilimindedir.

Yatırımcılar iki temel yolla getiri elde edebilirler:

Uzun vadeli yatırımcılar genellikle temettüleri yeniden yatırarak ve piyasa döngüleri boyunca tutarak bileşik büyümeye odaklanır. Kısa vadeli yatırımcılar ise günlük fiyat hareketlerinden kâr elde etmeyi hedefler.

Tüm yatırımlar risk taşır. Piyasalardaki düşüşler, zayıf şirket performansı veya küresel krizler portföy değerini düşürebilir. Riski yönetmek için:

Modern yatırımcılar, ücretleri ve bireysel hisse senedi riskini en aza indirirken geniş bir pozisyon elde etmek için endeks fonlarını ve ETF'leri de kullanıyor .

Borsa, sermaye arayan şirketleri büyüme peşinde koşan yatırımcılarla buluşturan küresel bir borsa işlevi görür. Fiyatlar, temel faktörlere, piyasa duyarlılığına ve makroekonomik güçlere göre hareket eder. Bu mekanizmaları anlamak, yatırımcıların daha güvenli bir şekilde katılım sağlamalarına ve uzun vadeli, bilinçli ve disiplinli kararlar almalarına yardımcı olur.

Friedrich Merz, Alman Federal Meclisi'nde AB'ye, parçalanmış Avrupa sermaye piyasasını daha derin bir şekilde entegre etmesi ve bürokratik engelleri azaltması çağrısında bulundu. Bir sonraki adım için vizyonu: Avrupa için bir tür Wall Street. Almanya Başbakanı Friedrich Merz, Perşembe günkü hükümet açıklamasında, "parçalanmış ve aşırı bürokratikleşmiş" olarak adlandırdığı Avrupa borsası ve sermaye piyasası manzarasına stratejik bir bakış açısı getirdi. Belirtilen hedefi: Sermaye Piyasaları Birliği'nin tamamlanması. Merz, "Almanya'dan BionTech gibi başarılı şirketlerin New York Borsası'na gitmek zorunda kalmaması için bir tür Avrupa Borsası'na ihtiyacımız var," dedi. "Şirketlerimizin kendilerini daha hızlı ve daha verimli bir şekilde finanse edebilmeleri için yeterince geniş ve derin bir sermaye piyasasına ihtiyaçları var."

Maliye Bakanı, bu çağrıyı, parçalanmış Avrupa sermaye piyasasının istikrarlı bir şekilde bürokratik olmaktan çıkarılması için Avrupa Komisyonu'na yapılan güçlü bir çağrıyla ilişkilendirdi. Alman ve Avrupa araştırmalarından elde edilen değerin ancak bu şekilde Avrupa'da gerçekten kalacağını vurguladı. Merz, toplumsal zenginliğin ancak bu şekilde sermaye piyasası aracılığıyla artabileceğini savundu. Tartışma, Avrupalı yenilikçi şirketlerin ABD borsalarında sermaye artırma eğiliminin artmasıyla alevleniyor. Son örnekler arasında, yerel opsiyonlar yerine Wall Street'te işlem görmeyi tercih eden Linde, Birkenstock Holding ve BioNTech yer alıyor.

Bu tartışma, daha geniş bir finansal bağlamla örtüşüyor: Avrupa finans ve sermaye piyasalarının entegrasyonu. Finans merkezlerinin ve sermayeye erişimin kapsamlı bir şekilde uyumlu hale getirilmesi bir hata olmazdı. Şu anda Avro Bölgesi'nde yaklaşık 15 menkul kıymet borsası bulunmaktadır. En büyük iki operatör olan Euronext NV ve Deutsche Börse AG, yıllık 8 trilyon avroluk hisse senedi işlem hacminin yaklaşık %80'ini yönetmektedir.

Merz'in girişimi yalnızca kurumsal reformu değil, aynı zamanda Avrupa finans piyasalarını kendi kendine dayattığı düzenleyici kısıtlamalardan kurtarma girişimini de temsil ediyor. Maliye Bakanı, ileri teknolojiye dayalı geleceğin endüstrilerindeki yenilikçi girişimler için daha iyi finansmanın önemini vurguladı. Ancak deneyimler, bu şirketlerin genellikle risk sermayesine güvendiğini ve Frankfurt veya Londra gibi uluslararası borsalarda işlem görmekte zorluk çekmediklerini gösteriyor.

Brüksel ve Berlin için asıl soru, yalnızca yeni bir finans merkezine odaklanmanın, Avrupa'dan ABD'ye gözle görülür sermaye akışını engellemeye yetip yetmeyeceğidir. Sadece Almanya, sermaye kaçışı nedeniyle geçen yıl yaklaşık 64,5 milyar avro kaybetti. Bu, daha derin sorunların bir belirtisidir: Brüksel ve AB başkentlerinden gelen baskıcı düzenleyici çerçeve, aşırı mali yükler ve tırmanan enerji maliyeti krizi.

Bunlar, yalnızca bir Avrupa mega borsası yaratarak çözülemeyecek temel ekonomik dengesizliklerdir. Bunlar, günümüz ekonomik krizinin merkezinde yer alan, yerel tasarım kusurlarıdır. Aslında, Sermaye Piyasaları Birliği tartışması tamamen farklı bir şeyle ilgilidir: Avrupa Komisyonu'nun üye devlet borçlarını kendi çatısı altında birleştirme stratejik hedefi. Bu, Brüksel'e düzenli AB tahvil ihraçları yoluyla daha fazla finansal güç sağlayacaktır. Brüksel'de daha fazla merkezileşme, daha az ulusal denetim - Brüksel'deki güç merkezinin hayali.

AB, borç finansmanında yavaş yavaş bir paradigma değişimine doğru ilerliyor. Başlangıçta Komisyon'un piyasa tahvilleri yoluyla kendini finanse etmesi kesinlikle yasaktı. Bu kırmızı çizgi çoktan aşıldı. COVID karantinaları, benzeri görülmemiş 800 milyar avroluk bir borç programı olan NextGenerationEU'nun başlatılması için bir kaldıraç görevi gördü. Bu para büyük ölçüde ulusal açıkları finanse etti ve Komisyon, Avrupa Merkez Bankası'nın desteğiyle piyasa borçlusu olarak hareket etti.

Brüksel'in bu modeli genişletmek istediği bir sır değil. Ukrayna ihtilafı, medyada yankı bulan Rus saldırganlığı tehdidi altında yeni ortak borçlanma için uygun bir bahane işlevi görüyor. Maliye Bakanı Merz, bu baharda savunma amaçlı AB çapında borçlanmanın gündemden düşmediğini, ancak yalnızca "kesin istisnai durumlar" için geçerli olduğunu belirtti.

Merz, tıpkı 10 Eylül'deki Birliğin Durumu konuşmasında bu terimin etrafından dolaşarak bunun yerine "Avrupa malları" için ortak bir Avrupa bütçesi öneren Ursula von der Leyen gibi, " Eurobond" teriminden kasıtlı olarak kaçındı. Sinyal açık: Eski borç kurallarının kademeli olarak gevşetildiği ve borç ihracının Brüksel'de merkezileştirilmesinin sistematik olarak ilerletildiği bir geçiş aşamasındayız.

Bu, potansiyel olarak Avro Bölgesi menkul kıymetlerinin saklanması ve tasfiyesinde merkezi bir rol oynayan Brüksel'deki Euroclear tarafından barındırılacak ortak bir Avrupa borsası düşüncesiyle kusursuz bir şekilde örtüşüyor. Ciddi bir adım, hızlı borç ihraçları için Avrupa Merkez Bankası'nın Brüksel'e taşınmasını da göz önünde bulundurmak olabilir. AB'nin yaklaşan borç krizine tepkisi ortada: çok daha yüksek bir merkezileşme düzeyi. Borcu artırmak için kullanılabilecek sermayeyi harekete geçirmek stratejik hale geliyor; borsa konsolidasyonu ise yalnızca ikincil bir endişe.

Bu durum, Euroclear'da dondurulmuş Rus varlıklarının kullanılmasıyla ilgili tartışmayla da bağlantılı . Amaç: Ukrayna'ya tazminat kredilerini finanse etmek için, büyük ölçüde vadesi geçmiş Avrupa devlet tahvillerinden oluşan yaklaşık 200 milyar avro değerindeki bir portföyü teminat altına almak. Brüksel, kaynağı ne olursa olsun kredi teminatı arıyor.

2025 yılında küresel piyasalar, yatırımcılar arasında endişelere yol açan önemli bir düşüş yaşadı. Bu makale, borsadaki düşüşün ardındaki temel nedenleri (ekonomik baskılardan yatırımcı güvenindeki değişimlere kadar) ele alıyor ve bu gelişmelerin gelecek için ne anlama gelebileceğini inceliyor.

2025'in ilk çeyreğinde başlıca endekslerde sert düşüşler yaşandı. SP 500 yaklaşık %8, Nasdaq yaklaşık %10 ve Dow Jones %6 değer kaybetti. Bu hareketler, makroekonomik belirsizlik, yükselen faiz oranları ve 2024'teki güçlü yükselişin ardından yaşanan kâr satışlarının bir kombinasyonunu yansıtıyordu.

Analistler, düşüşün önemli olduğunu ancak uzun vadeli bir çöküşten ziyade bir piyasa düzeltmesine benzediğini belirtti. Geri çekilme, değerleme ayarlamaları ve yatırımcıların kazanç çarpanları yüksek olan sektörlere karşı temkinli davranmasıyla tetiklendi.

Merkez bankaları, kalıcı enflasyonla mücadele etmek için para politikasını sıkılaştırmaya devam etti. Yüksek borçlanma maliyetleri, şirket kârlarını düşürdü ve hisse senetlerini tahvillere kıyasla daha az cazip hale getirdi. Gelecekteki kazançların daha agresif bir şekilde iskontolanması nedeniyle, özellikle teknoloji alanındaki büyüme hisseleri en çok etkilenenler arasındaydı.

Küresel imalat ve tüketici harcama verileri yumuşamaya başladı. Ekonomistler, fiyatların yüksek kalırken büyümenin yavaşladığı potansiyel bir durgunluk (stasyonflasyon) konusunda uyardı. Bu durum güveni zedeledi ve yatırımcıları sağlık ve kamu hizmetleri gibi savunma sektörlerine yönelmeye yöneltti.

Birçok büyük şirket beklenenden daha düşük kazançlar bildirdi. Yüksek girdi maliyetleri ve durgun talep nedeniyle kâr marjları daraldı. Teknoloji ve perakende firmalarının hayal kırıklığı yaratan tahminleri, ilgili sektörlerde geniş tabanlı satışlara yol açtı.

Devam eden jeopolitik gerilimler, ticaret anlaşmazlıkları ve politika değişiklikleri oynaklığı artırdı. Enerji fiyatları, yeni arz kesintilerinin ardından yükselirken, küresel ittifaklar ve mali tartışmalar etrafındaki belirsizlik nedeniyle yatırımcı güveni riskten kaçınmaya başladı.

Yapay zeka, yarı iletken ve fintech hisselerinde iki yıl süren güçlü yükselişlerin ardından, değerlemeler sürdürülemez seviyelere ulaştı. Kurumsal yatırımcılar daha düşük riskli varlıklara yönelmeye başladı ve bu da genel piyasa düşüşünü hızlandıran bir kâr satış dalgasına yol açtı.

Satış dalgası sırasında yatırımcı davranışları hızla değişti. VIX gibi volatilite endeksleri yükseldi ve hedge fonlarının kaldıraçlı pozisyonlarını kapatmasıyla işlem hacimleri arttı. Aynı zamanda, altın, hazine bonoları ve ABD doları gibi güvenli liman varlıklarına olan talep keskin bir şekilde arttı.

Kısa vadeli kayıplara rağmen, birçok analist bu düzeltmeyi sağlıklı bir yeniden yapılanma olarak değerlendirdi. Piyasa, yüksek değerlemeli hisse senetlerine aşırı yoğunlaşmıştı ve uzun vadeli istikrar için bir geri çekilmenin gerekli olduğu düşünülüyordu.

Perspektiflerini koruyan ve panik satışlarından kaçınan yatırımcıların, piyasa duyarlılığının iyileşmesiyle birlikte daha fazla kazanç elde etme olasılıkları daha yüksektir.

Borsanın 2025'teki düşüşü, yükselen faiz oranları, yavaşlayan büyüme ve yıllardır süren güçlü kazanımların ardından değerleme düzeltmelerinin bir karışımından kaynaklandı. Rahatsız edici olsa da, düşüş sistemik bir başarısızlıktan ziyade değişen ekonomik koşullara doğal bir uyumun yansımasıydı. Bu dinamikleri anlamak, yatırımcıların bilinçli kararlar almasına ve piyasanın nihai toparlanmasına hazırlanmasına yardımcı olur.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Markalı Ürün

Veri API'si

Web Eklentileri

Poster Oluşturucu

Ortaklık Programı

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol