- XAUUSD

- XAGUSD

- WTI

- USDX

Teklifler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Hindistan'ın Rus petrolünden vazgeçerek ABD ile yaptığı hızlı ticaret anlaşması, ciddi sermaye kaçışını ve ihracat sektöründeki ağır baskıyı ortaya koyuyor.

2 Şubat'ta açıklanan önemli bir Hindistan-ABD ticaret anlaşması şaşırtıcı bir hızla hayata geçirildi. Başkan Donald Trump ve Başbakan Narendra Modi arasındaki görüşmenin ardından, gümrük vergileri yüzde 18'e indirildi ve ikili ilişkileri yeniden düzenlemek için 500 milyar dolarlık bir alım ve yatırım taahhüdü belirlendi.

Ancak anlaşmanın içinde, çok geniş kapsamlı sonuçları olan bir taviz gizliydi: Hindistan'ın Rus petrol alımlarını durdurmayı kabul ettiği bildirildi. Bu sadece küçük bir politika değişikliği değildi. 1990'lardan beri ortaklarını, enerji kaynaklarını ve pazarlarını çeşitlendirmeye dayalı, Hindistan'ın uzun süredir devam eden stratejik özerklik ekonomik stratejisinin özüne darbe vurdu.

Kritik soru, anlaşmanın haklı olup olmadığı değil, neden tam da bu anda gerekli hale geldiğidir. Cevap diplomaside değil, 2025 boyunca inkar edilemez hale gelen baskıların birleşmesinde yatmaktadır: çöken sermaye akışları, ciddi ihracat baskısı ve pazar çeşitlendirmesinin sınırları.

Sorunların ilk belirtileri ticaret açıklarından değil, Hindistan'ın sermaye hesabından geldi. Hisse senedi piyasaları 2025 yılının büyük bölümünde dirençli görünse de, uzun vadeli yabancı sermayenin çekilmeye başlamasıyla yüzeyin altında endişe verici bir eğilim gelişiyordu.

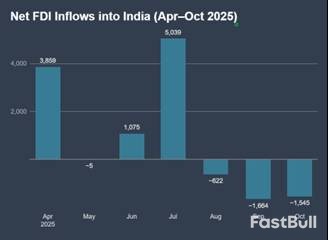

Yabancı Yatırımlarda Ani Bir Çöküş

Veriler çarpıcı. Yılın başlarında mütevazı girişlerin ardından, net doğrudan yabancı yatırım (DYY) Ağustos 2025'te negatife döndü. Ekim ayına gelindiğinde ise çıkışlar hızlanmaya başladı. Yıl boyunca net DYY %96'dan fazla düşerek sadece 353 milyon dolara gerilerken, geri dönüşler ve elden çıkarmalar 50 milyar dolara yaklaştı.

Bu değişim yapısal olarak önemliydi. Doğrudan yabancı yatırım (FDI) sıcak para değildir; daralması, orta vadeli riskin derinlemesine yeniden değerlendirilmesinin bir işaretidir. Sermaye hesabı artık bir dengeleyici görevi görmediğinden, AB ile anlamlı bir ticaret anlaşması bile yatırımcıların endişelerini yatıştıramadı. Piyasalar jeopolitik riski ve Hindistan'ın parçalanan küresel finans sistemindeki konumunu fiyatlandırıyordu. Politika yapıcıların küresel sermayeyi güvence altına almak için güçlü bir sinyale ihtiyacı vardı ve Washington ile yeniden hizalanma tam da bunu sağladı.

Hindistan'ın İhracat Sektöründe Dengesiz Ağrı

Sermaye açığı üzerindeki baskı, daha keskin ve politik açıdan daha hassas bir iç sorunla eşleşti. Hindistan'ın toplam ihracatı istikrarlı kalırken, ABD'nin gümrük vergisi tehditlerinin etkisi tehlikeli derecede dengesiz oldu.

• Telekomünikasyon cihazları ve elektrikli makineler gibi sermaye yoğun sektörler gelişti ve telekomünikasyon ihracatı yaklaşık %237 oranında arttı. Bu sektörlere, küresel tedarik zincirlerine entegre olmuş büyük ve dayanıklı firmalar hakimdir.

• Emek yoğun sektörler ciddi bir daralma yaşadı. Mücevher ve değerli taş ihracatı yüzde 40'ın üzerinde, tekstil ihracatı ise yüzde 22'den fazla düştü.

Bu farklılaşmanın istihdam üzerinde büyük etkileri oldu. Baskı altındaki sektörler, çoğunlukla kayıt dışı ekonomide olmak üzere çok sayıda işçiyi istihdam ediyor. Onlar için, ABD'nin %25 ila %50 arasındaki sürekli gümrük vergileri varoluşsal bir tehdit oluşturuyordu ve alıcıların siparişlerini iptal etmesine veya ertelemesine neden oluyordu. Bu işleri korumak acil gümrük vergisi indirimi gerektiriyordu ve bu indirimi sağlamak için tavizler şarttı. Enerji tedariği pazarlık kozu haline geldi.

Sıkça dile getirilen karşı argüman, Hindistan'ın ihracat pazarlarını çeşitlendirerek ABD'ye olan bağımlılığını zaten azaltmakta olduğu yönündedir. Veriler bunun gerçekleştiğini gösteriyor, ancak yeterince hızlı bir çözüm değildi.

Denizcilik ihracatı bunun açık bir örneğini sunuyor. ABD'ye yapılan sevkiyatlar %17'den fazla düşerken, Çin'e yapılan ihracat neredeyse %23 arttı ve Belçika'ya yapılan ihracat iki katından fazla yükseldi. Alternatif pazarlar arayışı gerçekti, ancak pazar çeşitlendirmesi yavaş ve ticari bir süreçtir. Bu durum, sermaye kaçışından kaynaklanan ani mali şoku veya gümrük vergilerinin tetiklediği istihdam krizini telafi edemedi.

2025 yılının sonlarına doğru Hindistan'ın seçenekleri daralıyordu. Çeşitlendirme çalışmaları devam ediyordu ancak tamamlanmamıştı. Sermaye kaçıyordu ve kilit sektörlerde iş kayıpları artıyordu. Amerika Birleşik Devletleri ile yapılan anlaşma, yüksek yapısal maliyete yol açsa bile, tüm bu kısıtlamaları aynı anda ele almanın bir yoluydu.

Bu dinamikleri birlikte ele almak, 2 Şubat duyurusunun ardındaki mantığı açıklığa kavuşturuyor. Anlaşma, stratejik doktrinde bir değişiklikten değil, sıkılaşan kısıtlamaların bir ürünüydü. Doğrudan yabancı yatırımlardaki çöküş, ticaret oynaklığının arttığı bir dönemde Hindistan'ın dış finansman zayıflıklarını ortaya çıkardı.

Durumu istikrara kavuşturmak için hükümetin sermaye piyasalarını, ticaret ilişkilerini ve jeopolitik havayı aynı anda etkileyebilecek tek ve güçlü bir hamleye ihtiyacı vardı. Bu sinyali verebilecek tek ortak ABD idi. Tarife indiriminin %18'e indirilmesi, 500 milyar dolarlık "Amerikan Malı Al" taahhüdü ve enerji politikasındaki yeniden yapılanma, Hindistan'ı baskın küresel ekonomik düzen içinde yeniden konumlandırmaya hizmet etti.

Bu dönüşümün maliyetleri açık:

• Enerji güvenliği, sermaye piyasası güvencesi karşılığında feda edildi.

• Gelecekteki genel enflasyonun yüksek enerji fiyatlarından kaynaklanacağı kabul edilerek ihracat sektöründeki işler korunmuş oldu.

• Stratejik özerklik daha koşullu hale geldi.

İndirimli Rus ham petrolünden vazgeçme kararı, ideolojik bir kopuş değil, baskı altında yapılan makroekonomik bir düzenlemeydi. Bu yeni ticaret anlaşması Hindistan için yeni bir büyüme modeli yaratmıyor. Bunun yerine, gelecekteki politika esnekliğine bağlı kalarak zaman kazanarak, son derece kırılgan bir anı yönetiyor. Bu takasın akıllıca olup olmadığı tamamen bu zamanın nasıl kullanılacağına bağlı olacaktır.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

Giriş Yap

Kaydol