Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

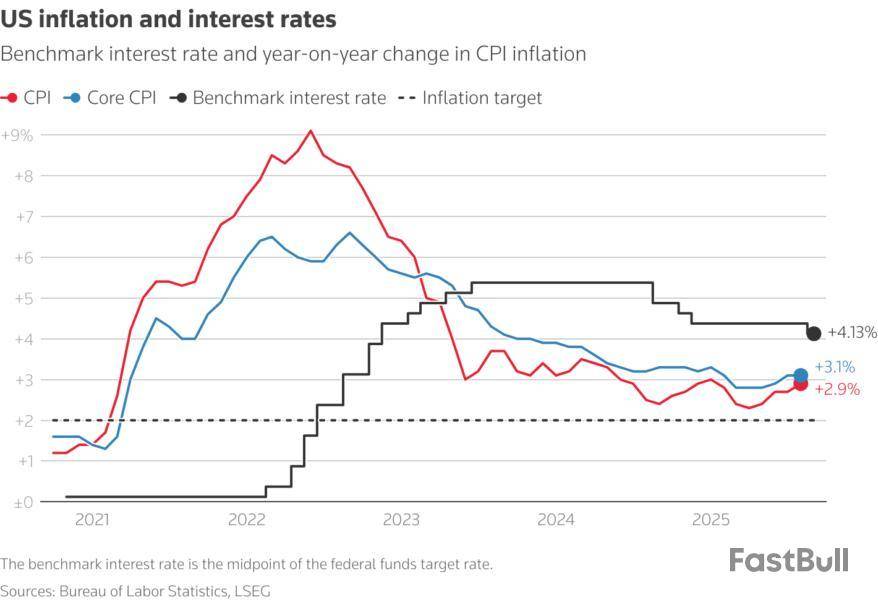

Dünya borsaları yatırımcıların kâr realizasyonuna gitmesiyle gerilerken, altın da son zamanlarda kaydettiği keskin yükselişin ardından büyük kayıp verdi.

Jeopolitik gelişmeler piyasalar üzerinde etkili oldu. ABD Başkanı Donald Trump ile Rusya Devlet Başkanı Vladimir Putin arasında gerçekleşmesi planlanan zirve askıya alınırken, Trump ile Çin Devlet Başkanı Xi Jinping arasındaki olası görüşmeye ilişkin belirsizlik devam etti.

ABD ve Çin'in son günlerde gösterdiği ılımlı yaklaşıma rağmen, Trump dün görüşme ile ilgili "belki de yapılmaz" açıklamasında bulunarak belirsizliği artırdı.

Son haftalarda yaklaşık yarım asırın en keskin yükselişini kaydeden altın fiyatları, düşüşü tetikleyecek herhangi bir gelişme olmamasına karşılık dün %5'in üzerinde geriledikten sonra bugün de %0.6 düşüşle ons başına 4,099 dolara indi.

Japonya dışındaki Asya-Pasifik borsalarını izleyen MSCI endeksi (.MIAPJ0000PUS) %0.68 geriledi.

Nasdaq vadeli işlemleri %0.2, S&P vadeli işlemleri de %0.07 geriledi.

Netflix hisseleri üçüncü çeyrek kârının tahminlerin altında kalmasının ardından borsa kapanışı sonrası işlemlerde yaklaşık %6 geriledi.

General Motors'un bu yıl için kâr beklentisini yükseltmesinin ardından şirket hisseleri %15 yükseldi.

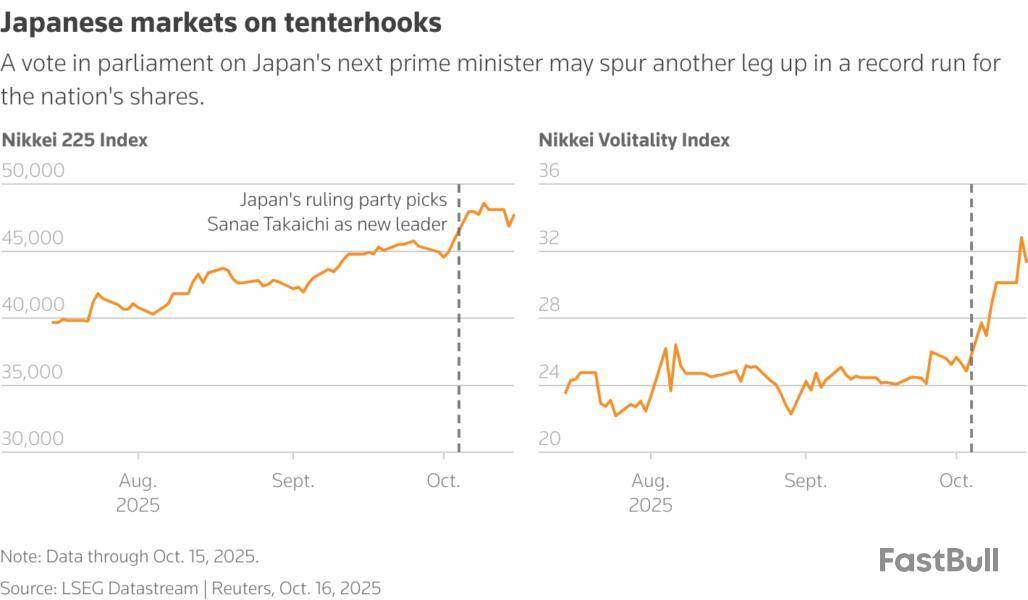

Japonya'nın Nikkei endeksi %0.03 düşüş kaydetti. Endeks, gevşek para politikasından yana olan Sanae Takaichi'nin başbakan seçilmesi ve ekonomiyi destekleyici adımlar atması beklentileriyle art arda iki gün kazanım kaydetmişti.

Çin'de lokomotif hisseleri izleyen CSI300 endeksi 3 %0.70 gerilerken, Hong Kong'un Hang Seng endeksi %0.42 düştü.

(Aşağıdaki veriler TSİ 0809 itibariyledir. Yanında '*' işareti bulunanlar kapanış verileridir.)

table

Raporun orjinali için tıklayınız:

span

span

DÖVİZ

Dolar, erken saatlerdeki işlemlerde değer kaybederek yen karşısında dün gördüğü bir haftanın zirve seviyesinden uzaklaştı, altındaki keskin düşüş ise güvenli liman olarak görülen varlıklarda yeni değerlemeleri tetikledi.

Doları başlıca altı para birimine karşı ölçen dolar endeksi %0.09 düşüşle 98.886 seviyesine geriledi.

Dolar yen karşısında %0.12 düşüşle 151.75 seviyesinde işlem gördü.

Euro/dolar %0.09 artışla 1.1608 seviyesine yükseldi.

table

Raporun orjinali için tıklayınız:

span

TAHVİL

table

Tahvil piyasaları raporunu İngilizce okumak için tıklayın:

span

span

PETROL

Petrol fiyatları, Rusya'nın petrol ihracatına uygulanan yaptırımların arz tarafında yarattığı endişelerin yanı sıra, ABD'nin stratejik rezervlerini doldurmak için petrol arayışında olduğu haberi ve ABD ile Çin arasındaki ticaret anlaşması sağlanabileceği beklentilerinden destek bularak yükseldi.

Hafta başında beş ayın dip seviyesini gördükten sonra toparlanan ve yükselişini ikinci güne taşıyan Brent ham petrolünün en yakın vadeli varil fiyatı %1.58 primle 62.29 dolardan işlem gördü.

ABD hafif ham petrolü %1.69 yükselerek 58.21 dolar seviyesinde işlem gördü.

table

ALTIN

Altın fiyatları, ABD ile Çin arasındaki ticari gerilimin zayıfladığına yönelik işaretlerin baskısı ve yatırımcıların altının son zamanlarda kaydettiği keskin yükselişten faydalanarak kâr realizasyonuna gitmesiyle düşüşünü sürdürdü.

Altının spot piyasadaki ons fiyatı %0.35 yükselerek 4,139.90 dolar seviyesinde işlem gördü. Altın, dün %5'ten fazla düşerek Ağustos 2020'den bu yana en keskin düşüşü kaydetti.

Aralık teslimatlı ABD altın vadeli işlemleri %0.4 artışla 4,124.10 dolara yükseldi.

table

table

table

Petrol ve kıymetli metal piyasaları raporların orjinalleri için tıklayın:

span

span

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol