Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

ABD doları Cuma günü istikrar kazandı, ancak Federal Reserve'in bu hafta başında faiz oranlarını düşürmesi ve borçlanma maliyetlerini neredeyse sıfır seviyesine indirmesinin ardından, art arda üçüncü haftalık düşüşe doğru ilerliyordu...

ABD doları Cuma günü istikrar kazandı, ancak Federal Reserve'in bu hafta başında faiz oranlarını düşürmesi ve borçlanma maliyetlerini yaklaşık üç yılın en düşük seviyesine indirmesinin ardından, art arda üçüncü haftalık düşüşe doğru ilerliyordu.

ABD Doğu Kıyısı Saatiyle 04:00'te (GMT 09:00), altı farklı para birimine karşı doların değerini izleyen Dolar Endeksi, 97.995 seviyesinde büyük ölçüde değişmeden işlem gördü, ancak haftalık %0.7'lik bir düşüşe doğru ilerliyordu.

Endeks bu yıl %9'dan fazla düşüş göstererek 2017'den bu yana en sert yıllık düşüşünü kaydetme yolunda ilerliyor.

ABD merkez bankası bu hafta beklendiği gibi faiz oranlarını 25 baz puan düşürdü, ancak Başkan Jerome Powell'ın toplantı sonrası basın toplantısındaki açıklamaları, birçok kişinin tahmin ettiğinden daha dengeli ve daha az şahin bir tondaydı.

Fed politika yapıcıları, Aralık ayındaki faiz indirimine ilişkin merkez bankası üyeleri arasında görüş ayrılıkları olmasına rağmen, gelecek yıl bir faiz indirimi daha öngördüler.

ING analistleri bir notta, "Ayı rüzgarı sadece faiz oranlarından değil, aynı zamanda yıl sonu mevsimselliğinden de geliyor" dedi. "Dolar faiz oranları, Fed beklentilerinin aşağı yönlü bir kalibrasyonunu daha gördü; 2 yıllık faiz oranı %3,50'ye düştü ve piyasa, gelecek yılın sonunda Fed'in nihai faiz oranını %3,05 olarak fiyatladı, bu da ABD doları üzerinde baskı oluşturmaya devam ediyor."

İlerleyen dönemde odak noktası, Ekim ve Kasım aylarındaki 43 günlük federal hükümet kapanmasının etkisinden hala etkilenen ekonomik veriler ve bir sonraki Fed başkanının kim olacağı olacak.

Avrupa'da GBP/USD , Ekim ayında İngiltere ekonomisinin beklenmedik bir şekilde daraldığını gösteren verilerin ardından %0,1 düşüşle 1,3383 seviyesine geriledi. Maliye Bakanı Rachel Reeves'in sonbahar bütçesi öncesindeki belirsizliğin büyümeyi kısıtlayabileceği tahmin ediliyor.

Ulusal İstatistik Ofisi tarafından Cuma günü açıklanan verilere göre, İngiltere'nin gayri safi yurtiçi hasılası Ekim ayında aylık bazda %0,1 oranında düşüş gösterdi; bu düşüş bir önceki ayda görülen düşüşle aynıydı ve beklenen %0,1'lik büyümenin altında kaldı.

İngiltere Merkez Bankası, yılın son politika belirleme toplantısını önümüzdeki hafta yapacak ve son verilerin enflasyonun düşüş eğiliminde olduğunu göstermesiyle faiz oranlarını çeyrek puan düşürerek %3,75'e indirmesi bekleniyor.

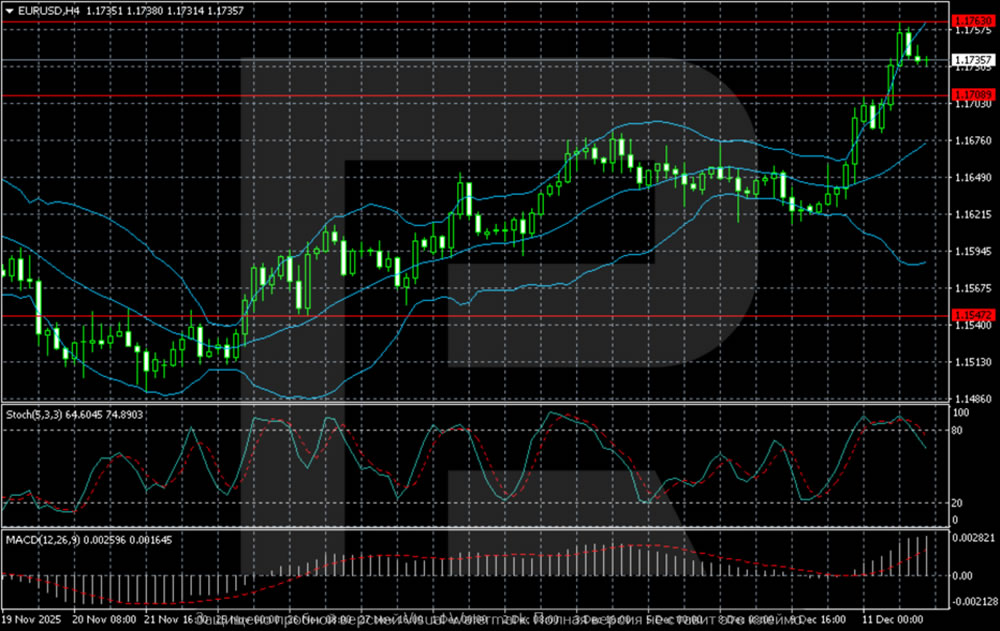

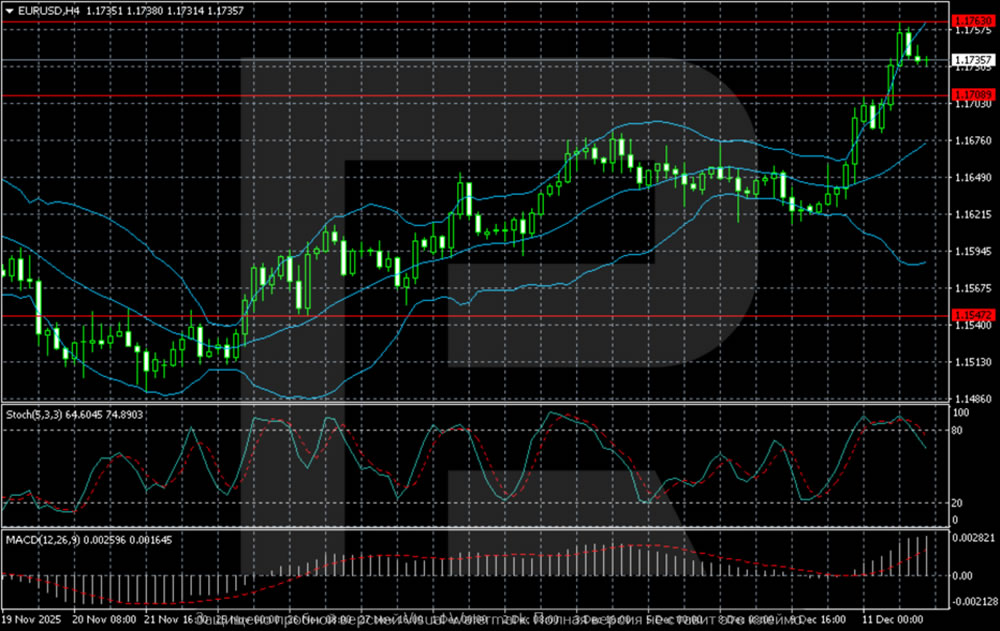

EUR/USD kuru 1.1736 seviyesine geriledi, ancak tek para birimi haftalık %0.8'lik bir artış kaydederek üçüncü haftalık kazancına doğru ilerliyor.

Almanya'da enflasyon Kasım ayında ön verileri teyit ederek %2,6'ya yükselirken, diğer Avrupa Birliği ülkeleriyle karşılaştırmak amacıyla harmonize edilen tüketici fiyatları Ekim ayında yıllık bazda %2,3 olarak gerçekleşti.

ING ayrıca şunları ekledi: "Bu hafta Fed toplantısının ardından piyasanın dikkati önümüzdeki Perşembe günü yapılacak Avrupa Merkez Bankası toplantısına çevrilecek. Başkan Christine Lagarde yeni bir tahmin sunacak ve bu, bizim görüşümüz doğrultusunda, faiz indirimlerinin devam etmeyeceği yönündeki mevcut fiyatlandırmanın ilk testi olacak."

Asya'da USD/JPY kuru %0,1 artışla 155,73 seviyesine yükseldi. Japonya Merkez Bankası'nın önümüzdeki hafta yapacağı ve genel beklentinin faiz artırımı yönünde olduğu toplantı öncesinde yen hafifçe değer kaybetti .

Piyasanın odağı, Japonya'nın 2026'daki faiz politikası gidişatına ilişkin politika yapıcıların açıklamalarına çevrildi.

USD/CNY kuru %0,1 düşüşle 7,0556 seviyesinde işlem görürken, AUD/USD kuru %0,1 artışla 0,6673 seviyesine yükseldi ve haftalık %0,5'lik bir kazanç elde etmeye hazırlanıyor. Süregelen enflasyon baskıları, Avustralya Merkez Bankası'nın yakın vadede faiz oranlarını artırabileceğini gösteriyor.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol

EURUSD 2026-2027 tahmini: temel piyasa trendleri ve gelecek öngörüleri

EURUSD 2026-2027 tahmini: temel piyasa trendleri ve gelecek öngörüleri Altın (XAUUSD) 2026 ve sonrası için tahminler: uzman görüşleri, fiyat tahminleri ve analizler

Altın (XAUUSD) 2026 ve sonrası için tahminler: uzman görüşleri, fiyat tahminleri ve analizler