Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Üyeler için Sinyal Hesapları

Tüm Sinyal Hesapları

Tüm Yarışmalar

Fransa Ticaret Dengesi (SA) (Ekim)

Fransa Ticaret Dengesi (SA) (Ekim)G:--

T: --

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)G:--

T: --

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşsizlik Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada Tam Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşgücüne Katılım Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Gelir Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Yıllık (SA) (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Yıllık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Harcamalar Aylık (SA) (Eylül)G:--

T: --

Amerika Birleşik Devletleri 5-10 Yıl Enflasyon Beklentileri (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Reel Kişisel Tüketim Harcamaları Aylık (Eylül)G:--

T: --

Amerika Birleşik Devletleri Haftalık Toplam Kule SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Toplam Petrol Kulesi SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Tüketici Kredisi (SA) (Ekim)G:--

T: --

Çin, Anakara Döviz Rezervi (Kasım)

Çin, Anakara Döviz Rezervi (Kasım)G:--

T: --

Ö: --

Japonya Ticaret Dengesi (Ekim)

Japonya Ticaret Dengesi (Ekim)G:--

T: --

Ö: --

Japonya Nominal GSYİH Revize Edilmiş Çeyreklik (üçüncü çeyrek)G:--

T: --

Ö: --

Çin, Anakara İthalat Yıllık (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İhracat (Kasım)G:--

T: --

Ö: --

Çin, Anakara İthalat (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara Ticaret Dengesi (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İhracat Yıllık (USD) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İthalat Yıllık (USD) (Kasım)G:--

T: --

Ö: --

Almanya Endüstriyel Üretim Aylık (SA) (Ekim)

Almanya Endüstriyel Üretim Aylık (SA) (Ekim)G:--

T: --

Avro Bölgesi Sentix Yatırımcı Güven Endeksi (Aralık)G:--

T: --

Ö: --

Kanada Ulusal Ekonomik Güven EndeksiG:--

T: --

Ö: --

İngiltere BRC Benzer Perakende Satışları Yıllık (Kasım)

İngiltere BRC Benzer Perakende Satışları Yıllık (Kasım)--

T: --

Ö: --

İngiltere BRC Genel Perakende Satışları Yıllık (Kasım)--

T: --

Ö: --

Avustralya Gecelik (Borçlanma) Anahtar Oranı

Avustralya Gecelik (Borçlanma) Anahtar Oranı--

T: --

Ö: --

RBA Oranı Beyanı RBA Basın Toplantısı Almanya İhracat MoM (SA) (Ekim)--

T: --

Ö: --

Amerika Birleşik Devletleri NFIB Küçük İşletme İyimserlik Endeksi (SA) (Kasım)--

T: --

Ö: --

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)--

T: --

Ö: --

Meksika Çekirdek TÜFE Yıllık (Kasım)--

T: --

Ö: --

Meksika ÜFE Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Redbook Endeksi Yıllık--

T: --

Ö: --

Amerika Birleşik Devletleri JOLTS İş Açıkları (SA) (Ekim)--

T: --

Ö: --

Çin, Anakara M1 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M0 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M2 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Doğal Gaz Üretim Tahmini (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)--

T: --

Ö: --

ÇED Aylık Kısa Vadeli Enerji Görünümü Amerika Birleşik Devletleri API Haftalık Benzin Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Cushing Ham Petrol Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Ham Petrol Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Rafine Petrol Stokları--

T: --

Ö: --

Güney Kore İşsizlik Oranı (SA) (Kasım)

Güney Kore İşsizlik Oranı (SA) (Kasım)--

T: --

Ö: --

Japonya Reuters Tankan Hizmet Dışı Üreticiler Endeksi (Aralık)--

T: --

Ö: --

Japonya Reuters Tankan Üreticiler Endeksi (Aralık)--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Aylık (Kasım)--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara ÜFE Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara TÜFE Aylık (Kasım)--

T: --

Ö: --

Eşleşen veri yok

Son Görüntülenenler

Son Görüntülenenler

Çok Konuşulan Konular

En İyi Köşe Yazarları

Son Güncelleme

Markalı Ürün

Veri API'si

Web Eklentileri

Ortaklık Programı

Tümünü Görüntüle

Veri yok

İki haftalık kıyasıya rekabetin ardından, 2025 FastBull CFD Ticaret Yarışması 1. Sezonu 22 Temmuz 2025'te başarıyla sona erdi. Dünyanın dört bir yanından 7.199 yatırımcının katılımıyla inanılmaz bir katılım gerçekleşti ve hepsi FastBull topluluğunda olağanüstü ticaret becerilerini ve stratejilerini sergiledi.

Güneydoğu Asya komşuları arasında on yılı aşkın süredir yaşanan en ölümcül çatışmayı sona erdirmek için Pazartesi günü yapılacak görüşmelere, bölgesel ASEAN bloğunun başkanı Malezya ev sahipliği yapacak. Kamboçya Başbakanı Hun Manet, görüşmelerin Amerika Birleşik Devletleri tarafından ortaklaşa düzenlendiğini ve Çin'in de görüşmelere katılacağını söyledi. Hem Tayland hem de Kamboçya, geçen hafta düşmanlıkları başlatıp ardından tırmandırmakla birbirlerini suçluyor. Pazartesi günü, her iki ülkeden yetkililer, günün ilerleyen saatlerinde yapılacak görüşmeler öncesinde tartışmalı sınır boyunca çatışmaların devam ettiğini söyledi.

Tayland Başbakan Vekili Phumtham Wechayachai, Kuala Lumpur'a hareketinden önce gazetecilere yaptığı açıklamada, "Kamboçya'ya güvenmiyoruz, şu ana kadarki eylemleri sorunu çözmede samimiyetsizliklerini yansıtıyor." dedi. "Kamboçya uluslararası hukuku ihlal etti, ancak herkes barış istiyor. Kimse sivilleri etkileyen bir şiddet görmek istemiyor."

Kamboçya, Tayland'ın sivil hedeflere ateş açtığı yönündeki iddialarını kesin bir dille yalanladı ve Tayland'ın masum hayatları tehlikeye attığını söyledi. Uluslararası toplumu, Tayland'ın kendisine yönelik saldırganlığını kınamaya çağırdı. Hun Manet, görüşmeler için yola çıkarken X kanalında yaptığı paylaşımda, "Bu toplantının amacı, Başkan Donald Trump tarafından başlatılan ve Kamboçya ile Tayland başbakanlarının da kabul ettiği acil bir 'ateşkes' sağlamaktır," dedi.

Phumtham Wechayachai ve Tayland Dışişleri Bakanı Maris Sangiampongsa, Tayland ve Kamboçya arasındaki ölümcül sınır anlaşmazlığıyla ilgili beşinci güne yayılan ateşkes görüşmeleri için Malezya'ya hareket etmeden önce Tayland Kraliyet Hava Kuvvetleri'nin 6. Kanadı'nın üssünde düzenlenen basın toplantısının ardından, 28 Temmuz 2025'te Tayland'ın başkenti Bangkok'ta yürüyor. REUTERS/Chalinee Thirasupa

Tayland'ın geçici başbakanı Phumtham Wechayachai ve Tayland Dışişleri Bakanı Maris Sangiampongsa, ölümcül sınır anlaşmazlığıyla ilgili ateşkes görüşmeleri için Malezya'ya hareket etmeden önce Kraliyet Tayland Hava Kuvvetleri'nin 6. Kanadı'nda düzenlenen basın toplantısının ardından yürüyorlar... Lisans Hakları Satın Al, yeni sekmede açılır Devamını okuABD Dışişleri Bakanı Marco Rubio, Başkan Donald Trump'ın daha önce her iki liderin de anlaşmazlığı çözmek istediğini düşündüğünü söylemesinin ardından, Dışişleri Bakanlığı yetkililerinin barış çabalarına yardımcı olacağını söyledi.

Tayland ve Kamboçya arasındaki gerilim, Mayıs ayı sonlarında kısa bir çatışmada bir Kamboçyalı askerin öldürülmesinden bu yana yoğunlaştı. Tayland'ın kırılgan koalisyon hükümetini çöküşün eşiğine getiren kapsamlı bir diplomatik krizin ortasında, her iki taraftaki sınır birlikleri takviye edildi. Malezya Başbakanı Enver İbrahim, sınır anlaşmazlığının Perşembe günü çatışmaya dönüşmesinin hemen ardından ateşkes görüşmeleri önermiş, Çin ve ABD de müzakerelere yardımcı olmayı teklif etmişti.

Anwar, iki hükümetten barış anlaşması bulmaya çalışmasını istemesinin ardından müzakerelere başkanlık etmeyi beklediğini söyledi. Devlet medyası Bernama, Pazar günü yaptığı açıklamada, "Dolayısıyla, parametreleri ve koşulları görüşüyorum, ancak önemli olan (anında) bir ateşkes" dedi.

Tayland ve Kamboçya, 817 kilometrelik (508 mil) kara sınırındaki belirsiz noktalar konusunda onlarca yıldır çekişiyor. Anlaşmazlığın merkezinde ise antik Hindu tapınakları Ta Moan Thom ve 11. yüzyıldan kalma Preah Vihear'ın mülkiyeti yer alıyor.

Preah Vihear, 1962 yılında Uluslararası Adalet Divanı tarafından Kamboçya'ya verilmişti, ancak Kamboçya'nın burayı UNESCO Dünya Mirası listesine almaya çalışmasının ardından 2008'de durum daha da kötüleşti. Yıllar süren çatışmalarda en az bir düzine kişi hayatını kaybetti. Kamboçya, Haziran ayında mahkemeden Tayland ile olan anlaşmazlıklarını çözmesini istediğini açıkladı. Bangkok ise mahkemenin yargı yetkisini hiçbir zaman tanımadığını ve ikili bir yaklaşımı tercih ettiğini belirtiyor.

Pazar gününe kadar gümrük vergisiyle ilgili haberler önemliydi. ABD-Çin gümrük vergisi ertelemesi 90 gün daha uzatıldı ve ABD-AB, geçen haftaki ABD-Japonya anlaşmasına benzer bir model izleyen bir anlaşma imzaladı. AB ihracatçıları artık ABD'li alıcılarına %15 gümrük vergisi uygulayacak. Bu, daha önce karşılaştıkları %30'luk orandan çok daha uygun bir oran. Buna karşılık AB, 750 milyar dolar değerinde ABD enerji ürünü ve yaklaşık 600 milyar dolar değerinde başka yatırımlar satın alma taahhüdünde bulundu.

Hem Çin ile uzatma hem de AB ile anlaşmadan gelen haber akışı açıkça piyasa dostu ve ortak para biriminin döviz oyuncularının ilgisini çektiği EUR'ya daha fazla yükseliş potansiyeli kazandırmalı ve aynı zamanda AB hisselerine de yenilenmiş bir yükseliş potansiyeli kazandırmalı.

Daha da önemlisi, son dakika %15'lik bir taban tarife oranı (ABD ihracatı için) elde etmeyi hedefleyen ülkeler için, Endonezya ve Japonya vaka çalışmalarından açıkça anlaşıldığı üzere, en önemli faktör büyük miktarda yatırım harcaması yapmaktır. Trump bunu ABD seçmenlerine ABD için büyük bir zafer olarak pazarlayacaktır; bu yüzden Trump'ın yakında bir basın toplantısında ülkeye hitap etmesini bekleyin.

Kalıcı bir ABD-Çin anlaşması daha karmaşık bir konu olmaya devam ediyor ve ticaret dengesizlikleri önemli bir husus olmaya devam etse de, olası bir tam anlaşmanın merkezinde Çin'den büyük yatırım harcamalarına dair bir taahhüt görmemiz muhtemel.

Çin/Hong Kong hisseleri Temmuz ayındaki kazanımlara öncülük etti

Çin piyasasını izleyenler için, 24 üyeli Politbüro, 2025'in geri kalanı için planlar oluşturmak üzere bir araya gelecek. Piyasaların etkili yeni politika girişimlerine dair beklentileri düşük ve Çin yetkilileri, büyüme metriklerinin politika hedeflerinin üzerinde seyretmesiyle, belki de sınırları zorlayarak, mevcut durumu sessizce korumaktan memnun kalacaklar. Çin ve Hong Kong hisse senedi piyasaları Temmuz ayında yıldız performans gösterdi, bu nedenle belki de politika yapıcılar, piyasaların Çin'in ekonomik gidişatına olan güvenin artmasıyla bunu göreceklerdir.

ABD'de (tut), Kanada'da (tut) ve Japonya'da (tut) G10 merkez bankası toplantılarının yanı sıra LATAM/EM bölgesinde, Güney Afrika'da (25 baz puanlık indirim bekleniyor), Şili'de (25 baz puanlık indirim bekleniyor), Kolombiya'da (25 baz puanlık indirim bekleniyor) ve Brezilya'da (değişiklik yok) politika kararları alıyoruz.

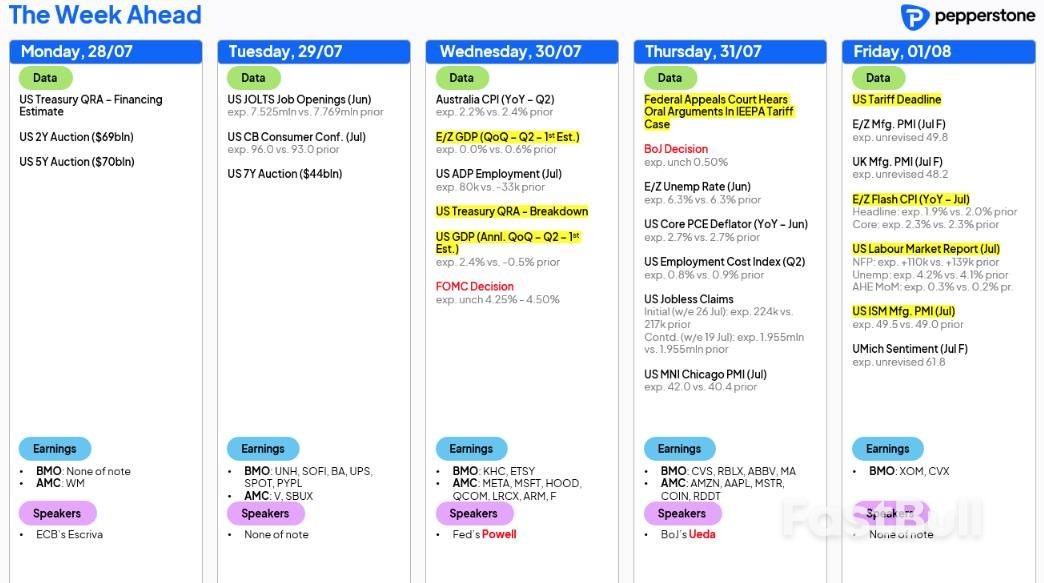

BoJ toplantısı JPY NKY225 yatırımcıları için oldukça bilgilendirici olsa da, ABD piyasaları için düşük etkili bir etkinlik gibi görünse bile, Çarşamba günkü FOMC toplantısı manşetlere konu olacak gibi görünüyor. Chris Waller ve Michelle Bowman'ın bu toplantıda 25 baz puanlık bir indirime oy vermesi bekleniyor. Bu, sembolik bir gelişme çünkü bir zamanlar enerjik ve uyumlu olan komite giderek daha fazla parçalanmış ve neredeyse... cesaret edip söyleyeyim, siyasallaşmış...

Muhalefet bir yana, Başkan Powell, yönetim kurulunun gelen verileri "yaz boyunca" değerlendireceği yönündeki yönlendirmesine devam edecek. Yatırımcılar Eylül FOMC toplantısında bir faiz indirimi görme olasılığının daha yüksek olduğunu düşünürken, Eylül FOMC toplantısı öncesinde bize ulaşan iki tarım dışı istihdam verisi (31 Temmuz - 5 Eylül) ve iki TÜFE verisi (12 Ağustos - 11 Eylül) artık daha da önem kazanıyor.

ABD'deki kurumsal kazanç sezonunun önemli haftası geldi ve SP500 piyasa değerinin %38'i çeyreklik rakamları açıklayacak. Apple, Meta, Amazon ve Microsoft gibi şirketlerin yanı sıra, Coinbase ve Roblox gibi perakende yatırımcıların gözdesi olan bazı isimlerden de haberler geliyor. Yatırımcılar, bu isimlerin şimdiye kadarki güçlü ikinci çeyrek kazanç sezonunu daha da ileriye taşımasını bekliyor. Bu durum, yükselişe giderek artan bir ivme kazandırdı ve SP500 ile NAS100'de üst üste görülen en yüksek seviyeler, varlıklar arası oynaklığın azalmasına neden oldu.

Rakamları çalıştırdığımızda, SP500 şirketlerinin üçte birinin kazançlarını bildirdiğini, yaklaşık %40'ının beklentilerini artırdığını görüyoruz; bu sonuç, 1. çeyrek raporlama döneminde görülen seviyelerin oldukça üzerinde. SP 500 şirketlerinin %83'ü, EPS konusunda analistlerin fikir birliği beklentilerini aştı; bunu başaranlar bunu ortalama %6,9 oranında başardı.

Avrupa kurumsal kazanç takviminde de önemli bir hafta yaşanıyor; Euro Stoxx şirketlerinin yaklaşık %20'sinin bilançosu açıklanacak.

Ekonomik veri akışı da sıcak bir şekilde geliyor ve işgücü piyasası yakından inceleniyor. ABD tarım dışı istihdam verileri (NFP), haftanın ana olay riski. Piyasa, Temmuz ayında yaratılan 109 bin istihdamı temel bir örnek olarak modelliyor ve tahmin aralığı (ekonomistlerden) 170 bin ile sıfır arasında görünüyor. Önceki iki NFP verisinde aşağı yönlü revizyon olasılığı yüksek, ancak faiz oranları ve döviz yatırımcıları için muhtemelen ikincil bir değerlendirme olacak. İşsizlik oranının %4,2'ye yükselmesi ve ortalama saatlik kazanç ölçütünün %3,7'den %3,8'e ulaşması bekleniyor.

ABD faiz takasları, Eylül FOMC toplantısında %64 olasılıkla 25 baz puanlık bir indirime işaret ediyor. Bu, önceki NFP verilerinin daha düşük bir seviyede revize edilmesiyle birlikte 100 binin altında bir NFP ve %4,2'lik bir U/E, Eylül ayında bir indirim için tahmin edilen %70'e doğru takas fiyatlandırmasının hareketlenmesi için muhtemelen yeterli olacaktır. USD, Fed'in faiz indirimi beklentilerindeki değişikliklerden en çok etkilenen ABD 2 yıllık Hazine tahvili getirisinden yön alacak. SP500 ve NAS100, makul istihdam artışı ve artan Fed faiz indirimi beklentilerinin birleşimi, altın saçlı yatırım ortamını besleyeceğinden, istihdamın 100-120 bin civarında gelmesinden memnun kalacak.

NFP raporu ABD'de merkezde yer alırken, yatırımcılar aynı zamanda ABD JOLTS (iş ilanları) raporunu, haftalık işsizlik başvurularını ve 2. çeyrek istihdam maliyeti endeksini de takip ediyor. ABD 2. çeyrek GSYİH raporu ve ISM imalat raporu da ilgi görebilir.

Avustralya'da, 2. çeyrekte düşürülen ortalama TÜFE'nin (Çarşamba günü açıklanacak) %0,7 çeyreklik/%2,7 seviyesinde gerçekleşmesi bekleniyor. Bu gerçekleşirse, fiyat baskılarında bir yumuşama yaşanmaya devam edecek. Ancak bu sonuç, RBA'nın kendi yıllık %2,6'lık merkezi tahmininin de biraz üzerinde olacak. Avustralya faiz takasları, 12 Ağustos'ta 25 baz puanlık bir indirimi yine tamamlanmış bir anlaşma olarak fiyatlandırsa da, piyasaların gözünde bir indirimi rayından çıkarmak için %3 veya üzerinde düşürülmüş bir ortalamaya ihtiyaç duyulacak gibi görünüyor.

Avrupa'da, Temmuz ayı TÜFE ön raporu (Cuma günü açıklanacak) EUR pozisyonu olanlar için takip edilmesi gereken bir veri olabilir. ECB geçen hafta yakın vadede faiz oranlarını tekrar düşürme çıtasını yeterince yükseltmişti. Eylül ayındaki ECB'nin piyasa düşüncesinde canlı bir olay olması için, konsensüs çağrısı olan %1,9'luk yıllık bazda güçlü bir düşüş sürprizi görmemiz gerekebilir.

Önceki raporlarda da belirttiğim gibi, ECB'nin ek politika gevşetmesi için çıta yüksek kalmaya devam ediyor. Merkez bankası, faiz indirimi döngüsüne başladığından beri faiz oranlarını 200 baz puan (bp) düşürmekle kalmadı (mevduat imkânı faiz oranını %2,0'ye getirdi), ekonomik çıktı istikrarlı ve enflasyon %2,0 hedefinde. Mevduat faiz oranının, ECB'nin %1,75 ile %2,25 arasındaki tahmini nötr faiz bandında yer alması dikkat çekici.

Neyse ki, güncellenmiş GSYİH (Gayri Safi Yurtiçi Hasıla) ve TÜFE enflasyon verileri (Tüketici Fiyat Endeksi) için çok uzun süre beklememize gerek kalmayacak. 25. çeyrek ön GSYİH verileri Çarşamba günü açıklanacak ve 1. çeyrekte kaydedilen %0,6'dan düşerek durgunlaşması, yıllık (YY) GSYİH büyümesinin ise %1,5'ten %1,2'ye gerilemesi bekleniyor. Temmuz ayı TÜFE enflasyonu Cuma günü açıklanacak ve hem manşet (2,0%'den %1,9'a düştü) hem de çekirdek (2,3%'ten %2,0'a düştü) YY seviyelerinde yavaşlaması bekleniyor.

Enflasyonla ilgili endişelerden birinin, özellikle de avronun (EUR) yükselişini sürdürerek ihracatı daha pahalı, ithalatı ise daha ucuz hale getirmesi durumunda, ECB'nin %2 hedefini aşabileceği olduğunu düşünüyorum. Nitekim, son ECB basın toplantısında sorulan ilk soru da buydu. Başkan Yardımcısı Luis de Guindos'un EUR'nun 1,20 ABD dolarının üzerindeki gücüne ilişkin yorumu sorulduğunda, Lagarde, ECB'nin belirli bir döviz kuru hedeflemediğini açıkladı. Ancak, ECB'nin döviz kurlarını yakından takip ettiğini, çünkü enflasyon tahminlerinde önemli bir faktör olduğunu vurguladı ve de Guindos'un önceki "Enflasyonu tahmin etmek için döviz kurlarını dikkate alıyoruz" ifadesini doğrudan alıntıladı.

GSYH büyümesi daralma bölgesine düşerse, bu durum EUR'da ani bir zayıflığa yol açabilir; daha zayıf bir ekonomi, faiz oranlarının uyumlu bölgeye geçmesi gerekip gerekmediği sorusunu gündeme getirebilir ve EUR için bir engel oluşturabilir.

ABD ile AB arasında herhangi bir anlaşmanın temeli %15'lik bir gümrük vergisi gibi görünüyor. Başlangıçtaki %10'luk genel gümrük vergisinden daha yüksek olsa da, bir anlaşma piyasaları ve işletmeleri etkileyen belirsizliği azaltmaya yardımcı olacak ve bu da işletmelerin bu yeni ortama göre planlama yapmaya başlayabilmesiyle büyümeyi hızlandırabilir. Bu da, EUR'nun yükselişine ek bir ivme kazandırabilir.

ABD Başkanı Donald Trump, beş günlük bir gezi için hafta sonu İskoçya'da golf oynayacak. Pazar günü Avrupa Komisyonu Başkanı Ursula von der Leyen ile görüşecek ve bu görüşme, ikilinin ilişkileri hakkında daha fazla netlik sağlayabilir. Bunu yazdığım sırada durum belirsizliğini koruyor. ABD'nin 1 Ağustos'tan itibaren AB mallarına %30 gümrük vergisi uygulamayı planladığını ve bunun AB yetkililerinin olası misilleme önlemleri konusunda uyarılarda bulunduğunu hatırlayabilirsiniz.

Genel olarak, grafik çalışmalarına göre, EUR'daki güçlenmenin ABD doları (USD) karşısında 1,20 seviyesine kadar devam etmesi muhtemel. Merkez bankasının gevşeme döngüsünün sonuna yaklaştığını belirtmesi durumunda, bu durum muhtemelen desteklenecektir.

In what was a visibly tense meeting between Trump and Fed Chair Jerome Powell at the main Federal Reserve building last week, Trump said he ‘got the impression’ that Powell was ready to lower rates. I would like ‘to be a fly on the wall’ on Wednesday when the Fed keep rates on hold. Unquestionably, a rate hold will trigger more direct abuse towards Powell from Trump via social media. Despite the President’s incessant pressure to lower rates, it is unlikely that the Fed will reduce rates at this week’s meeting, given the global uncertainty, and consequently, the target rate will remain on hold at 4.25% – 4.50%.

From an economic standpoint, inflation has ticked higher, but not enough to warrant policy easing. GDP is expected to have grown in Q2 25, and while the jobs market is cooling, it is, again, not decelerating enough to justify easing policy.As a result, the primary focus at this week’s meeting will be on the central bank’s forward guidance relating to rates. As of writing, 18 bps worth of cuts are priced in for September’s meeting, with October fully priced in for a 25 bp reduction (-28 bps), and 44 bps of easing implied for the year-end, consistent with the Fed’s recent projections.

One of the major questions for policymakers is whether the tariff-induced inflation will indeed be a one-time spike or something more long-term. If the Fed lowered rates at this week’s meeting, the central bank cannot be sure whether this would stoke inflation, both because of tariff-induced inflation, and also the economy may be running hot enough to further prompt an uptick in price pressures. Should they lower rates and inflation begins rising, the Fed would be in a tricky spot, and may trigger a rise in US Treasury yields as the Fed may have to hike again to undo their mistake. This is the dilemma that the central bank currently faces.

The Fed has repeatedly stated that the economy is in a strong enough position to wait and see what happens with the economy and tariffs. This was evidenced in the last Summary of Economic Projections (SEP), which showed that seven Fed officials believed that the central bank should remain on hold this year, versus four members in the previous SEP – these are released on a quarterly basis, with the next batch out at September’s meeting. As you can see, the Fed is a voting committee. So, although Trump seems to think that it is solely down to Powell on whether the Fed lowers rates, it will need a majority to do so.

Overall, I think this will be another data-dependent meeting with Powell sticking to the script. There will likely be dissent from Fed Governors Christopher Waller and Michelle Bowman – who were both appointed by Trump – but it won’t be enough to trigger a rate cut. However, should more members dissent, this could pressure the USD southbound.In terms of US data this week, we have a busy slate ahead. In addition to a slew of job numbers, we also receive the latest reading on June PCE data (Personal Consumption Expenditures).

US Non-Farm Payrolls (NFP) data will be widely watched on Friday. Economists expect the July unemployment rate to have ticked higher to 4.2% (previous: 4.1%), with NFP data forecast that the economy added 110,000 new payrolls (previous: 147,000). Private payrolls, which essentially exclude government jobs, are expected to have added 100,000 new roles, up from June’s surprise fall of 74,000 in May. Before this, which will likely help shape market expectations further, we will see June JOLTS job openings (Job Openings and Labor Turnover Survey), July ADP employment (Automatic Data Processing), and weekly unemployment claims for the week ending 26 July.

In terms of PCE inflation data, core YY numbers are expected to have risen by 2.7%, matching May’s print, while headline YY PCE is forecast to have increased by 2.5%, up from 2.3%.If unemployment rises by more than expected, this could trigger USD downside as investors reassess rate cuts. Should inflation show a notable increase, however, this could lead the USD higher as investors will likely forecast a higher-for-longer Fed rate.

An update from the BoC is also scheduled for Wednesday. The central bank is widely expected to keep its overnight rate unchanged at 2.75%, marking a third consecutive meeting with no change. Notably, the BoC currently estimates the neutral rate of interest to be within a range of 2.25% to 3.25%. This range represents the interest rate level at which monetary policy is neither stimulative nor restrictive to economic growth. The BoC does not target this rate, but it is an essential consideration in their economic projections and policy decisions.

The June meeting reiterated that the BoC is not offering forward guidance, although it did, to some extent. BoC Governor Tiff Macklem noted that the central bank believed ‘that there could be a need for a further reduction in the policy rate if the economy weakens and if price pressures are contained’, but caveated this, saying that this is not forward guidance. Whatever way you spin it, that is a signal from the BoC Governor, no? The overarching theme, however, remains one of tariff uncertainty.

This week’s central bank announcement will follow June headline CPI inflation rising by 1.9%, following back-to-back increases of 1.7% in April and May. You will also note that the BoC’s preferred measures of inflation – the CPI Trim and Median – continue to fluctuate around the upper boundary of the central bank’s 1% – 3% inflation target band. Additionally, June unemployment fell back to 6.9% from May’s uptick to 7.0%, while Canadian employment rose by 83,000, which was considerably higher-than-expected, and far surpassed the 8,800 increase in May.

Understandably, tariffs remain an issue for the BoC, and according to Trump, a deal between the US and Canada is unlikely to make it over the line ahead of the 1 August trade deadline. Trump recently said he has not had ‘much luck’ negotiating with Canada, and the country ‘could be one where they’ll just pay tariffs, not really a negotiation’. If this comes to fruition, it could potentially worsen Canadian business/consumer sentiment, weighing on the Canadian dollar (CAD). The USD/CAD has been rangebound since the beginning of June, but ultimately, the longer-term trend is higher.

Given persistent inflationary pressures and a strong jobs market, it would be surprising to see the BoC alter rates this week. In fact, barring a notable deterioration in economic activity or a considerable rise in inflation, it is likely that the BoC will remain on hold for the remainder of this year, with markets pricing in just 13 bps of easing.

The BoJ is also expected to remain on the sidelines this week, with the nine-member policy committee forecast to keep the policy rate at 0.5% for a fourth straight meeting. 20 bps of hikes remain priced in by the market for this year.The previous meeting on 17 June saw the BoJ Governor Kazuo Ueda underscore that the central bank would continue to increase the policy rate provided the economic and price landscape improves, aligning with their goal of sustainably and stably meeting their price target.

Since then, several developments warrant consideration for policymakers. First and foremost, the ruling coalition’s fierce loss in the upper house election introduced political uncertainty. While Prime Minister Shigeru Ishiba appears has not signalled that he will resign, this outcome may increase pressure for fiscal loosening, a factor the BoJ will be watching closely for its potential impact on inflation. Another key point to take into account is the more optimistic trade outlook has emerged with the US and Japan striking a deal, setting a 15% tariff on Japanese exports to the US, a reduction from earlier threats.

Japonya Merkez Bankası (BOJ), çekirdek enflasyon ve büyüme için güncellenmiş üç aylık ekonomik projeksiyonlarını da yayınlayacak ve merkez bankasının istikrarlı bir politika izlemesi beklendiği için, bu ve faiz oranı açıklaması ile basın toplantısından gelecek bilgiler kritik önem taşıyacak. Bazı uzmanlar, 2025 yılı için enflasyonda bir artış bekliyor ve bu da Japon yenini (JPY) destekleyebilir. Ancak, düşük enflasyon tahminleri ve Japonya Merkez Bankası'nın bu yıl istikrarlı faiz oranlarına işaret etmesi, JPY'yi zayıflatabilir. Ticaret anlaşması duyurusu göz önüne alındığında, Japonya Merkez Bankası'nın 2026/27 tahminlerini güncelleyip güncellemeyeceğini görmek de ilginç olacak.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Markalı Ürün

Veri API'si

Web Eklentileri

Poster Oluşturucu

Ortaklık Programı

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol