Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Üyeler için Sinyal Hesapları

Tüm Sinyal Hesapları

Tüm Yarışmalar

İngiltere AB Dışı Ticaret Dengesi (SA) (Ekim)

İngiltere AB Dışı Ticaret Dengesi (SA) (Ekim)G:--

T: --

Ö: --

İngiltere Ticaret Dengesi (Ekim)G:--

T: --

Ö: --

İngiltere Hizmetler Endeksi AylıkG:--

T: --

Ö: --

İngiltere İnşaat Çıktısı Aylık (SA) (Ekim)G:--

T: --

Ö: --

İngiltere Endüstriyel Üretim Yıllık (Ekim)G:--

T: --

Ö: --

İngiltere Ticaret Dengesi (SA) (Ekim)G:--

T: --

Ö: --

İngiltere AB Ticaret Dengesi (SA) (Ekim)G:--

T: --

Ö: --

İngiltere İmalat Çıktısı Yıllık (Ekim)G:--

T: --

Ö: --

İngiltere GSYİH Aylık (Ekim)G:--

T: --

Ö: --

İngiltere GSYİH Yıllık (SA) (Ekim)G:--

T: --

Ö: --

İngiltere Endüstriyel Üretim Aylık (Ekim)G:--

T: --

Ö: --

İngiltere İnşaat Çıktısı Yıllık (Ekim)G:--

T: --

Ö: --

Fransa TÜFE Nihai Aylık (Kasım)

Fransa TÜFE Nihai Aylık (Kasım)G:--

T: --

Ö: --

Çin, Anakara Ödenmemiş Krediler Büyümesi Yıllık (Kasım)

Çin, Anakara Ödenmemiş Krediler Büyümesi Yıllık (Kasım)G:--

T: --

Ö: --

Çin, Anakara M2 Para Arzı Yıllık (Kasım)G:--

T: --

Ö: --

Çin, Anakara M0 Para Arzı Yıllık (Kasım)G:--

T: --

Ö: --

Çin, Anakara M1 Para Arzı Yıllık (Kasım)G:--

T: --

Ö: --

Hindistan TÜFE Yıllık (Kasım)

Hindistan TÜFE Yıllık (Kasım)G:--

T: --

Ö: --

Hindistan Mevduat Büyümesi YıllıkG:--

T: --

Ö: --

Brezilya Hizmetler Büyümesi Yıllık (Ekim)

Brezilya Hizmetler Büyümesi Yıllık (Ekim)G:--

T: --

Ö: --

Meksika Endüstriyel Üretim Yıllık (Ekim)

Meksika Endüstriyel Üretim Yıllık (Ekim)G:--

T: --

Ö: --

Rusya Ticaret Dengesi (Ekim)

Rusya Ticaret Dengesi (Ekim)G:--

T: --

Ö: --

Philadelphia Fed Başkanı Henry Paulson bir konuşma yapıyor

Philadelphia Fed Başkanı Henry Paulson bir konuşma yapıyor Kanada İnşaat İzinleri Aylık (SA) (Ekim)

Kanada İnşaat İzinleri Aylık (SA) (Ekim)G:--

T: --

Ö: --

Kanada Toptan Satışlar Yıllık (Ekim)G:--

T: --

Ö: --

Kanada Toptan Envanter Aylık (Ekim)G:--

T: --

Ö: --

Kanada Toptan Envanter Yıllık (Ekim)G:--

T: --

Ö: --

Kanada Toptan Satışlar Aylık (SA) (Ekim)G:--

T: --

Ö: --

Almanya Cari Hesap (SA Değil) (Ekim)

Almanya Cari Hesap (SA Değil) (Ekim)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Toplam Kule SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Toplam Petrol Kulesi SayısıG:--

T: --

Ö: --

Japonya Tankan Büyük Hizmet Dışı Yayılım Endeksi (dördüncü çeyrek)

Japonya Tankan Büyük Hizmet Dışı Yayılım Endeksi (dördüncü çeyrek)--

T: --

Ö: --

Japonya Tankan Küçük İmalat Görünüm Endeksi (dördüncü çeyrek)--

T: --

Ö: --

Japonya Tankan Büyük Hizmet Dışı Görünüm Endeksi (dördüncü çeyrek)--

T: --

Ö: --

Japonya Tankan Büyük İmalat Görünüm Endeksi (dördüncü çeyrek)--

T: --

Ö: --

Japonya Tankan Küçük İmalat Yayılım Endeksi (dördüncü çeyrek)--

T: --

Ö: --

Japonya Tankan Büyük İmalat Yayılım Endeksi (dördüncü çeyrek)--

T: --

Ö: --

Japonya Tankan Büyük İşletme Sermaye Harcamaları Yıllık (dördüncü çeyrek)--

T: --

Ö: --

İngiltere Rightmove Konut Fiyat Endeksi Yıllık (Aralık)--

T: --

Ö: --

Çin, Anakara Endüstriyel Üretim Yıllık (YTD) (Kasım)--

T: --

Ö: --

Çin, Anakara Kentsel Alan İşsizlik Oranı (Kasım)--

T: --

Ö: --

Suudi Arabistan TÜFE Yıllık (Kasım)

Suudi Arabistan TÜFE Yıllık (Kasım)--

T: --

Ö: --

Avro Bölgesi Endüstriyel Üretim Yıllık (Ekim)

Avro Bölgesi Endüstriyel Üretim Yıllık (Ekim)--

T: --

Ö: --

Avro Bölgesi Endüstriyel Üretim Aylık (Ekim)--

T: --

Ö: --

Kanada Mevcut Konut Satışları Aylık (Kasım)--

T: --

Ö: --

Avro Bölgesi Toplam Rezerv Varlıklar (Kasım)--

T: --

Ö: --

İngiltere Enflasyon Oranı Beklentileri--

T: --

Ö: --

Kanada Ulusal Ekonomik Güven Endeksi--

T: --

Ö: --

Kanada Yeni Konut Başlangıçları (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri NY Fed İmalat İstihdam Endeksi (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri NY Fed İmalat Endeksi (Aralık)--

T: --

Ö: --

Kanada Çekirdek TÜFE Yıllık (Kasım)--

T: --

Ö: --

Kanada İmalat Bekleyen Siparişler Aylık (Ekim)--

T: --

Ö: --

Kanada İmalat Yeni Siparişler Aylık (Ekim)--

T: --

Ö: --

Kanada Çekirdek TÜFE Aylık (Kasım)--

T: --

Ö: --

Kanada İmalat Envanteri Aylık (Ekim)--

T: --

Ö: --

Kanada TÜFE Yıllık (Kasım)--

T: --

Ö: --

Kanada TÜFE Aylık (Kasım)--

T: --

Ö: --

Kanada TÜFE Yıllık (SA) (Kasım)--

T: --

Ö: --

Kanada Çekirdek TÜFE Aylık (SA) (Kasım)--

T: --

Ö: --

Eşleşen veri yok

Son Görüntülenenler

Son Görüntülenenler

Çok Konuşulan Konular

En İyi Köşe Yazarları

Son Güncelleme

Markalı Ürün

Veri API'si

Web Eklentileri

Ortaklık Programı

Tümünü Görüntüle

Veri yok

CIMB Securities'e göre, Malezya'nın petrol ve doğalgaz sektöründe, petrol fiyatlarındaki dalgalanmalar, yukarı yönlü sermaye harcamalarındaki düşüş, açık deniz çalışmalarının kapsamının daraltılması ve marjinal saha geliştirme projeleri de dahil olmak üzere yeni projelerde olası gecikmeler nedeniyle, 2026 yılına kadar iç piyasada durgun bir faaliyet görünümü bekleniyor.

CIMB Securities'in değerlendirmesine göre, Malezya'nın petrol ve doğalgaz sektöründe, petrol fiyatlarındaki dalgalanmalar, yukarı yönlü sermaye harcamalarındaki düşüş, açık deniz çalışmalarının kapsamının daraltılması ve marjinal saha geliştirme projeleri de dahil olmak üzere yeni projelerde olası gecikmeler nedeniyle, 2026 yılına kadar iç piyasada durgun bir faaliyet görünümü bekleniyor.

Açıklamada, sınırlı iş imkanlarının hizmet sağlayıcılar arasında rekabeti yoğun tutacağı belirtildi ve bu durum, ulusal petrol şirketi PETRONAS'ın 2025 yılının ilk yarısında yukarı yönlü sermaye harcamalarını %42 oranında azaltmasından esinlenildi.

Açıklamada, "Karada bulunan tesislerin bakım ve onarım çalışmaları, yerleşik yeteneklere ve operasyonel ayak izine sahip şirketlere fayda sağlayan, kısa vadeli en önemli katalizör olmaya devam ediyor" denildi.

Açıklamada ayrıca, kirlenmiş arazilerde yapılan bakım çalışmalarının da "hedef odaklı ve projeye özgü" olmaya devam ettiği belirtildi.

CIMB Securities, sektör konusunda "nötr" bir görüşe sahip; zira temel kazançların 2025'te on yıldan uzun bir sürenin en düşük seviyesinde olması, ardından 2026'da bir toparlanma göstermesi ancak yine de 2020'deki pandeminin zirve dönemindeki seviyelerde kalması bekleniyor.

Açıklamada, PETRONAS ile Sarawak eyaletine ait Petroleum Sarawak Bhd (PETROS) arasındaki devam eden anlaşmazlığın da kamuoyu algısını etkilediği belirtildi.

Açıklamada, "Lisanslama, kaynak hakları ve gelir tahsisi ile ilgili temel konular hâlâ çözüme kavuşturulmadı" denildi.

Bu durum, projelerin onaylanmasında gecikmelere yol açtı ve yatırımcı güvenini zedeledi; petrol üreticilerinin "yeni projelere yatırım yapma konusunda daha temkinli bir tutum benimsemeleri muhtemel" diye ekledi.

Bu hafta euro faiz piyasalarının aniden sergilediği şahin pozisyon alma durumu muhtemelen incelemeye tabi tutulacaktır. Mevcut pozisyonu haklı çıkarmak için, büyüme rakamlarının iyileşmeye devam etmesi ve enflasyon verilerinin Avrupa Merkez Bankası'nın tahminlerinin altına düşmemesi gerekiyor. Bu arada, (jeo)politik risklerin kontrol altında kalması ve Trump'ın Avrupa'yı yeni politika eylemleriyle şaşırtmaması gerekiyor. Bu uzun bir liste. Ve bunların hepsi temel tahminlerimizin bir parçası olsa da, bundan sonraki sürecin tamamen sorunsuz geçeceğinden şüphe duyuyoruz.

İlginç bir şekilde, enflasyon swapları, faiz oranlarının genel yeniden fiyatlandırılmasında fazla bir değişiklik göstermedi. 2 yıllık enflasyon swapı hala %1,8'in biraz altında olup, bu da Avrupa Merkez Bankası'nın (ECB) öngördüğü TÜFE düşüşünü yansıtıyor. Reel faiz oranlarının bu değişimde büyük rol oynaması, piyasaların ECB'nin tepki fonksiyonuna ilişkin değerlendirmelerini değiştirdiğini gösteriyor. Kısa vadede enflasyonun düşmesi hala beklenirken, ECB daha fazla gevşemeye daha az ihtiyaç duyuyor olabilir. Schnabel'in şahin görüşünün önümüzdeki hafta yapılacak ECB toplantısında daha geniş bir kesim tarafından paylaşılıp paylaşılmayacağını görmek ilginç olacak.

Tüm bunları göz önünde bulundurduğumuzda, piyasalar biraz fazla şahinleşmiş olabilir ve eğer piyasa duyarlılığı küçük bir olumsuzlukla bile karşılaşırsa, hareketin bir kısmının geri çekildiğini görebiliriz. Genel piyasa duyarlılığının şu anda özellikle güçlü olduğunu unutmayın. Euro STOXX hisse senedi endeksinin zımni oynaklığı bu yılın en düşük seviyesindeyken, ABD'deki SP 500 endeksi yeni rekorlara doğru ilerliyor. Soru şu ki, yatırımcılar Noel sezonuna girerken risk almaya devam etmekten memnun mu? Çalkantılı bir yılın ardından, Noel'de kenarda beklemenin bize daha fazla huzur vereceğini tahmin edebiliriz.

ABD'de, 3 aylık SOFR oranı nihayet 10 yıllık SOFR oranıyla aynı seviyeye veya yaklaşık olarak aynı seviyeye geldi (bu hafta gerçekleşti) ve ilerleyen dönemde 3 aylık SOFR oranının düşmesi bekleniyor; bu da sabit faizli tahvil alıcıları için yapısal olarak olumlu etki getirisi sağlayacak. 10 yıllık SOFR oranının çoğu değişken faiz oranının üzerinde olduğu ilk kez 2022'nin ikinci yarısından (ve kısa bir süreliğine Ocak 2025'ten) bu yana yaşanıyor. Olumsuz etki getirisi nedeniyle değişken faize geçme fikrinden çekinen oyuncular için bu durum ortadan kalkıyor (en azından 10 yıllık SOFR oranı yüksek kaldığı sürece). Öte yandan, 10 yıllık vadeli tahvillerde sabit faiz ödemesi yapmanın bir avantajı da, 10 yıllık SOFR oranının %4'e doğru ilerlemesiyle beklediğimiz olumlu piyasa değerlemesidir.

Ekim ayı için Birleşik Krallık'ın aylık GSYİH tahminlerinin ardından, veri takvimi oldukça boş. ABD Merkez Bankası Başkanı Paulson ve Goolsbee'nin ABD ekonomik görünümüne ilişkin açıklamalarını dinleyeceğiz. Fitch'ten ise Avrupa Ekonomik Alanı Fonu (EFSF) ve Avrupa İstikrar Mekanizması (ESM) için bir derecelendirme değerlendirmesi gelecek.

Önemli noktalar:

Tayland'da pirinç fiyatları, sel kaynaklı arz endişeleri ve Çin'in pirinç alım sözü vermesinin ardından talebin artacağı beklentisiyle altı aydan fazla bir süredir en yüksek seviyesine çıktı; Hindistan ve Vietnam'da ise fiyatlar değişmeden kaldı.

Tayland'ın %5 kırık pirinci (RI-THBKN5-P1) ton başına 400 dolardan işlem gördü; geçen hafta bu fiyat 375 dolardı. Fiyatlar 29 Mayıs'tan bu yana en yüksek seviyesine ulaştı.

Tüccarlar, Çin'in Tayland'dan 500.000 ton pirinç alma sözü vermesinin ardından, bu ayın sonlarına doğru pirinç anlaşmasını sonuçlandırmaya hazırlanmasıyla talebin artmasını bekliyor.

Bangkok'ta faaliyet gösteren bir pirinç tüccarı, "Çin ile yapılan anlaşma ve Filipinler'den daha fazla alım beklentisi piyasayı daha hareketli hale getiriyor" dedi.

Tüccar ayrıca, ülkenin birçok yerinde son zamanlarda yaşanan seller nedeniyle arzda azalma olduğunu da sözlerine ekledi.

Hindistan'da pirinç ihracat fiyatları bu hafta istikrarlı seyrini korudu; rupinin rekor düşük seviyeye doğru kayması, tüccarların yerel piyasadaki yükselen çeltik fiyatlarını dengelemelerine yardımcı oldu.

Hindistan'ın %5 kırık pirinçli haşlanmış pirinç çeşidi bu hafta metrik ton başına 347-354 dolar arasında fiyatlandırıldı ve geçen haftaya göre değişmedi. Hindistan'ın %5 kırık beyaz pirinci ise bu hafta metrik ton başına 340-345 dolar arasında fiyatlandırıldı.

Kalküta merkezli bir ihracatçı, hükümetin artırılmış asgari destek fiyatından alım yapması nedeniyle pirinç fiyatlarının yüksek kaldığını ve bunun da tüccarları daha yüksek fiyatlar sunmaya ittiğini söyledi.

Hindistan rupisi Perşembe günü dolar karşısında rekor düşük seviyeye yaklaştı ve bu durum, yatırımcıların yurtdışı satışlarından elde ettikleri rupi getirilerini artırdı.

Tüccarların verilerine göre, Vietnam'ın %5 kırık pirinci (RI-VNBKN5-P1) Perşembe günü metrik ton başına 365-370 dolar arasında işlem gördü ve bu fiyat bir hafta öncesine göre değişmedi.

Ho Chi Minh şehrinde faaliyet gösteren bir tüccar, "Talebin zayıf olması nedeniyle satışlar yavaş ilerliyor" dedi.

Hükümet verilerine göre, Vietnam'ın Kasım ayındaki pirinç ihracatı bir önceki yıla göre %49,1 azalarak 358.000 tona düştü.

Bu arada Bangladeş, uluslararası açık ihale yoluyla 50.000 ton pirinç alımını onayladı. Hükümet, iyi stoklara ve verime rağmen pirinç fiyatlarını kontrol altında tutmakta zorlanmaya devam ediyor.

Çinli elektrikli araç lideri BYD'nin, büyümesini sağlayan düşük fiyatlı otomobil pazarındaki rekabet nedeniyle yurt içi satışlarında düşüş yaşamasıyla birlikte, otomobil üreticisi üst segmente geçme umutlarını diğer markalara bağlıyor.

BYD'nin küresel yeni araç satışları Ekim ayında bir önceki yıla göre %12 düşüşle 441.706 adede geriledi. Bu düşüş, BYD'nin 19 ay sonra ilk kez Eylül ayında yaşadığı düşüşün ardından geldi.

BYD, yurt dışı satışları artarken Çin pazarında zorlanıyor. Ekim 2024'te Çin'de yaklaşık 470.000 binek otomobil satan şirket, bu yılın Ekim ayında ticari araçlar da dahil olmak üzere iç satışlarını 360.000 adede kadar düşürdü.

Büyümeye geri dönmeyi denemek için BYD, Denza ve Fangchengbao olmak üzere iki markayı ön plana çıkarıyor.

Arazi odaklı Fangchengbao, Kasım 2023'te müşterilerine araç teslimatına başladı ve 2026'da sedan modelini de ürün gamına eklemeyi planlıyor. BYD, bu modeli, Ocean ve Dynasty serisi gibi şirketin seri üretim otomobillerinin kapsamadığı bir niş pazara hitap eden, alışılmadık bir marka olarak konumlandırıyor.

Bao serisi şarj edilebilir hibrit arazi araçları, engebeli arazide bile yüksek performans sunuyor. Hem arazi hem de şehir içi sürüş için tasarlanan Tai serisi ise bu yıl piyasaya sürüldü.

Fangchengbao Bao 5, daha yeni Tai 7'den daha güçlü, ancak daha pahalı. (Fotoğraf: Shizuka Tanabe)

Fangchengbao Bao 5, daha yeni Tai 7'den daha güçlü, ancak daha pahalı. (Fotoğraf: Shizuka Tanabe)Tai 7, Bao 5 gibi şarj edilebilir hibrit bir araç ve boyut olarak da ona benziyor. Model, Bao 5'e göre daha az güce ve ivmeye sahip ve dış tasarımı sade olup şehir içi sürüşe yönelik. Ancak fiyatı 179.800 yuan'dan (25.500 dolar) başlıyor ve Bao 5'ten 60.000 yuan daha ucuz.

Tai 7, Ekim ayında yaklaşık 20.000 adet satarak Fangchengbao'nun o ayki satışlarını 31.052 araca yükseltti; bu da bir önceki yıla göre yaklaşık %400'lük bir artış anlamına geliyor. Tai 7, Fangchengbao'nun bugüne kadarki en büyük başarısı oldu.

Fangchengbao'nun genel müdürü Xiong Tianbo, Çin medyasına verdiği demeçte, "Şu anda teslimat için altı ila sekiz haftalık bir bekleme süremiz var, bu nedenle talebi karşılamak için üretim kapasitemizi artıracağız" dedi.

Denza, amiral gemisi D9 minivanının satışlarında durgunluk yaşıyor. D9, bu yılın başlarında Great Wall Motor'un Wey yeni enerji araç markası altında Gaoshan adında bir model piyasaya sürmesiyle darbe almıştı.

Gaoshan'ın D9 ile aynı boyuttaki bir versiyonu 309.800 yuan'a, yani yaklaşık aynı fiyata satılıyor. Gaoshan ayrıca daha küçük ve daha büyük versiyonlar da sunarak müşteri seçeneklerini genişletiyor ve D9'un cazibesini azaltıyor.

Haziran ayında satış hacmi bakımından Denza, BYD grubundaki dört marka arasında ikinci sıraya yükselen Fangchengbao'nun gerisinde kaldı. Fangchengbao, Ocak-Ekim ayları arasında 140.000'den fazla adet satarken, Denza 120.000'den fazla adet sattı.

Xiong, Fangchengbao'nun bu yıl 200.000 adedi aşmasının beklendiğini söyledi.

Durumu tersine çevirmek için Denza, Ekim ayı sonlarında N8L adında bir SUV tanıttı. BYD, N8L'yi üst düzey bir aile arabası olarak konumlandırarak, onu Fangchengbao ve diğer markalardan farklılaştırmayı umuyor.

Grubun dördüncü grubu olan lüks marka Yangwang, 1 milyon yuan civarındaki fiyat aralığında yüksek teknolojili yeni enerji araçlarına odaklanıyor. Modeller arasında, 0'dan 100 km/s hıza 2,9 saniyede ulaşabilen U7 sedan ve suda yüzebilen ve hareket edebilen U8 SUV yer alıyor.

BYD'nin net kar marjı, kitlesel pazar araç segmentindeki fiyat rekabeti nedeniyle Temmuz-Eylül 2024 dönemindeki %5,8'den bu yılın aynı çeyreğinde %4'e geriledi. Karlılığı artırmak için 150.000 yuanın üzerindeki fiyat aralığı giderek daha önemli hale geliyor.

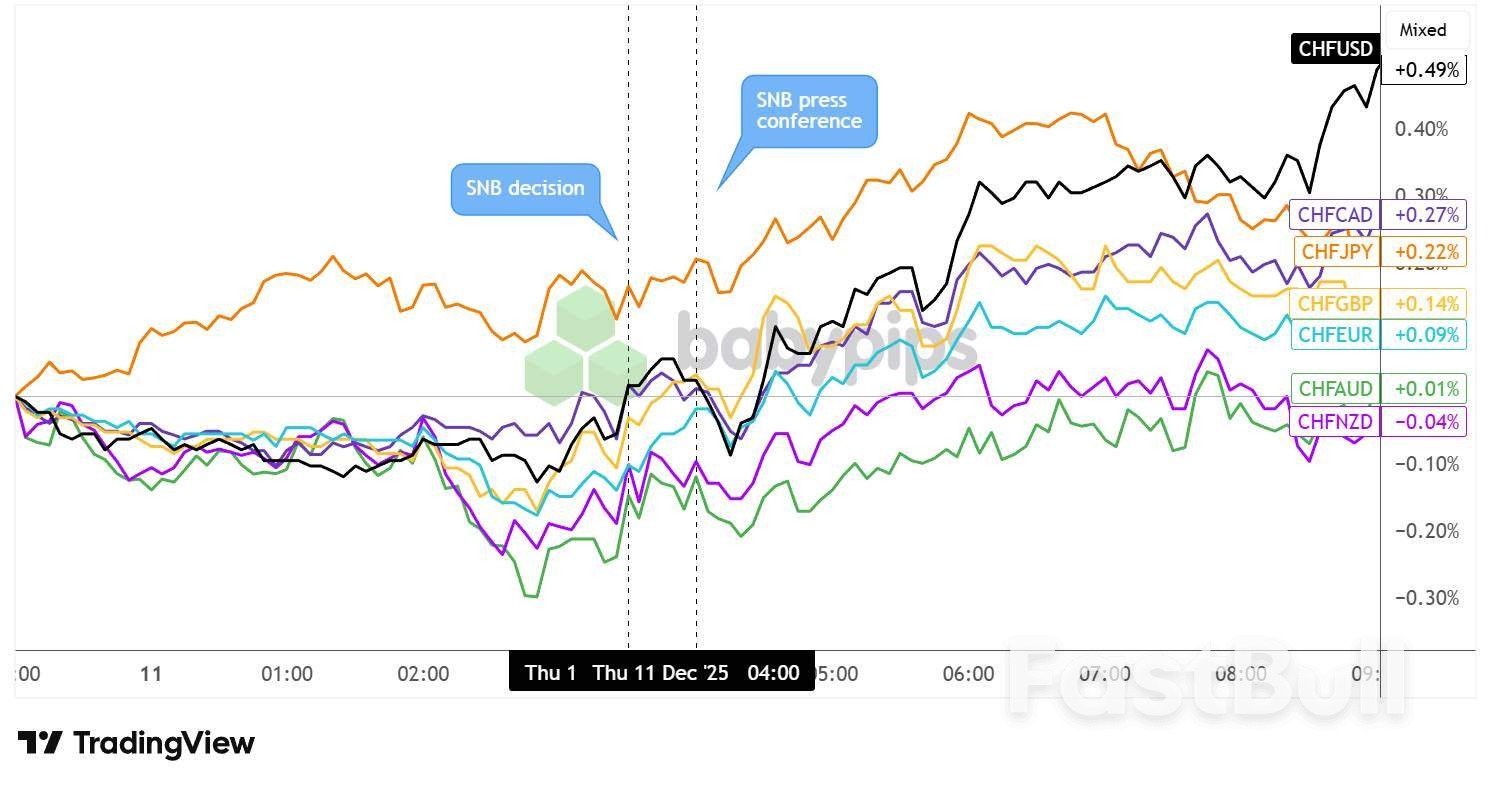

Beklendiği gibi, İsviçre Ulusal Bankası (SNB), enflasyonun hedef aralığının alt sınırına ulaşmasına rağmen, Aralık ayı toplantısında faiz oranlarını %0,00'da sabit tuttu .

İsviçre Merkez Bankası (SNB) politika yapıcıları, negatif faiz oranlarından kaçınma konusundaki kararlılıklarını vurguladılar ve para politikasının uzun bir süre mevcut durumunda kalabileceğine işaret ettiler.

Önemli Noktalar

Merkez bankası ayrıca, "gerektiğinde" döviz piyasalarına müdahale etme isteğini yineledi; ancak basın toplantısında yetkililer, faiz oranlarının birincil para politikası aracı olmaya devam ettiğini vurgulayarak, döviz müdahalelerinin daha yaygın olarak kullanıldığı pandemi öncesi döneme kıyasla önemli bir evrimi işaret etti.

Bununla birlikte, merkez bankası çeyreklik enflasyon görünümünü önemli ölçüde aşağı çekti ve Eylül ayındaki tahminlerde sırasıyla %0,5, %0,5 ve %0,6 olan enflasyon beklentilerini şimdi 2026'nın ilk çeyreğinde %0,1, ikinci çeyreğinde %0,2 ve üçüncü çeyreğinde %0,3'e düşürdü.

Ardından düzenlenen basın toplantısında, Başkan Martin Schlegel, Başkan Yardımcısı Antoine Martin ve Yönetim Kurulu Üyesi Petra Tschudin ile birlikte, negatif faiz oranlarına karşı duydukları güçlü karşıtlığı yineledi. Merkez bankası, son aylarda negatif faiz oranlarının "istenmeyen etkileri" konusunda açık bir şekilde konuşmuştu; bu etkiler arasında finansal piyasalarda bozulmalar, banka karlılığı üzerinde baskı ve tasarruf sahipleri için istenmeyen sonuçlar yer alıyor.

İsviçre Frangı ve Başlıca Para Birimleri: 5 Dakika

İsviçre Merkez Bankası'nın (SNB) resmi açıklamasından önce yükselişe geçen İsviçre frangı, politika yapıcıların faiz oranlarını negatif bölgeye indirmekten kaçınması nedeniyle resmi karara ilk başta yükseliş yönlü bir tepki verdi.

Basın toplantısı sırasında CHF kısa süreliğine geri çekildi; bunun nedeni muhtemelen yatırımcıların, daha zayıf bir enflasyon görünümü karşısında daha fazla gevşemeden kaçınmanın sonuçlarını değerlendirirken, aynı zamanda merkez bankasının döviz piyasasına "gerektiğinde" müdahale etme istekliliğini de göz önünde bulundurmalarıydı.

Yine de, İsviçre para birimi toparlanmayı başardı ve Londra seansı ilerledikçe yükselişini sürdürdü; bu durum muhtemelen 2026 başlarına kadar faiz indirimi beklentilerinin azalmasından kaynaklandı. CHF, ABD doları karşısında en güçlü kazançlarını (%0,49) kaydederken, onu Kanada doları (%0,27) ve Japon yeni (%0,22) izledi. ABD seansı açılışında ise Avustralya doları (%0,01) ve Yeni Zelanda doları (%-0,04) karşısında zar zor pozitif bölgede yer aldı.

Önemli noktalar:

PwC tarafından Cuma günü yayınlanan bir araştırmaya göre, İngilizler bu yıl Noel döneminde hediyeler ve kutlamalar için 24,6 milyar sterlin (32,9 milyar dolar) harcayacak; bu da bayram alışverişinin yavaş başlamasına rağmen 2024 yılına göre %3,5'lik bir artış anlamına geliyor.

Ekim ayında İngiltere'nin manşet enflasyon oranının %3,6 seviyesinde seyretmesiyle, PwC'nin tahmini hacim bazında satışların sabit kalacağını gösteriyor.

PwC'nin tahminine göre, Birleşik Krallık'ta yetişkin başına ortalama harcama 461 sterline yükselecek ve en öncelikli harcama kalemleri yiyecek ve içecek, Noel yemeği ile sağlık ve güzellik ürünleri olacak.

Harcamalarını azaltmayı planladığını söyleyen tüketicilerin büyük çoğunluğu, bunun başlıca nedeni olarak yaşam maliyetini gösterdi.

Salı günü yayınlanan anket verileri, İngiliz tüketicilerin Maliye Bakanı Rachel Reeves'in bütçesini beklerken Kasım ayında harcamalarını sıkı bir şekilde kontrol altında tuttuklarını, perakendecilerin ise Kara Cuma satışlarının hayal kırıklığı yarattığını gösterdiğini ortaya koydu.

Barclays, kredi ve banka kartlarıyla yapılan harcamaların Kasım ayında yıllık bazda %1,1 oranında düştüğünü ve bunun COVID-19 salgınının hala etkisini sürdürdüğü Şubat 2021'den bu yana görülen en büyük düşüş olduğunu açıkladı.

İngiliz Perakende Konsorsiyumu (BRC) adlı ticaret kuruluşunun ayrı bir araştırması, büyük perakendecilerdeki harcamaların geçen ay yıllık bazda %1,4 arttığını ve bunun Mayıs ayından bu yana en yavaş büyüme olduğunu gösterdi.

Analistler ayrıca, çok ılıman geçen sonbahar ve erken kışın, özellikle palto ve bot gibi yüksek fiyatlı ürünlerin satışları açısından moda perakendecileri için olumsuz olduğunu vurguladılar.

PwC İngiltere'nin perakende bölümü başkanı Jacqueline Windsor, "Bütçe sonrasında, kişisel finans konularında netlik görmeyi ve bu sonbaharda gördüğümüz temkinliliğin bir nebze de olsa azalmasını bekliyoruz. Bu durum, bazı perakendeciler için kritik önem taşıyan Altın Çeyrek'in yavaş başlamasına katkıda bulundu" dedi.

Geçtiğimiz ay PwC, ABD'de tatil harcamalarında pandemiden bu yana en sert yıllık düşüşü öngördü; bu düşüşün temel nedeni ise ekonomik belirsizlik nedeniyle Z kuşağı alışverişçilerinin geri çekilmesiydi.

(1 dolar = 0,7485 pound)

Fed'in beklenenden daha az şahin bir faiz indirimi açıklamasına ve OPEC ile IEA'dan gelen göreceli iyimserliğe rağmen petrol fiyatları bu sabah düşüş gösterdi...

OilPrice.com'dan Tsvetana Paraskova, Uluslararası Enerji Ajansı'nın (IEA) aylık raporuna göre petrol piyasasının gelecek yıl hala rekor düzeyde arz fazlasıyla karşı karşıya olduğunu, ancak arz fazlası tahmininin Kasım ayı tahminine kıyasla günde yaklaşık 230.000 varil azaltıldığını bildiriyor .

Uluslararası Enerji Ajansı (IEA), yakından takip edilen Aralık ayı raporunda , piyasanın 2026 yılında günlük 3,84 milyon varil (bpd) kadar arz fazlası göstereceği yönünde bir eğilim sergilediğini belirtti.

Bu hâlâ önemli bir arz fazlası olsa da, Kasım raporunda beklenen 4,09 milyon varil/günlük arz fazlasından daha düşük.

Uluslararası Enerji Ajansı (IEA), bugünkü raporunda, "küresel petrol arzındaki amansız artışın aniden durmasıyla" 2025'in dördüncü çeyreğinde öngörülen küresel petrol fazlasının geçen ayki rapora göre daraldığını belirtti.

Uluslararası Enerji Ajansı (IEA), küresel petrol arzının Kasım ayında Ekim ayına kıyasla 610.000 varil/gün azaldığını ve Eylül ayındaki tüm zamanların en yüksek seviyesine göre ise 1,5 milyon varil/günlük devasa bir düşüş gösterdiğini belirtti.

Ekim ve Kasım aylarındaki düşüşün %80'ini OPEC+ oluşturdu; bu durum Kuveyt ve Kazakistan'daki önemli planlanmamış üretim kesintilerini yansıtırken, yaptırımlardan etkilenen Rusya ve Venezuela'nın petrol üretimi de büyük ölçüde düştü.

Alıcıların daha sıkı yaptırımların getireceği sonuçları ve riskleri değerlendirmesi nedeniyle, Rusya'nın toplam petrol ihracatının Kasım ayında yaklaşık 400.000 varil/gün azalarak 6,9 milyon varil/güne düştüğü tahmin ediliyor.

Özellikle Rusya'nın ikinci büyük ham petrol müşterisi olan Hindistan'daki alıcılar, Hindistan ve Amerika Birleşik Devletleri arasında hâlâ zorlu ticaret görüşmeleri sürerken, ABD yönetimiyle ters düşmekten korktukları için Rosneft ve Lukoil ile ilgili her türlü kargodan uzak duruyorlar.

Uluslararası Enerji Ajansı (IEA), raporunda mevcut küresel petrol fazlası ile önemli fiyatlandırma merkezlerindeki stokların on yılın en düşük seviyelerine yakın olması arasındaki belirgin kopukluğa dikkat çekti.

Rekor miktarlarda petrolün sularda birikmesine rağmen, gösterge niteliğindeki ham petrol fiyatları Kasım ayında yalnızca marjinal bir düşüş gösterdi; bunun nedeni ise "genel tablonun aksine, kilit fiyatlandırma merkezlerindeki ham petrol ve rafine ürün stoklarında yalnızca marjinal artışlar görülmesi" olarak belirtildi.

OilPrice.com'dan Charles Kennedy'nin bildirdiğine göre, OPEC Perşembe günü yayınladığı aylık raporunda, güçlü ekonomik büyümenin desteğiyle küresel petrol talebinin gelecek yıl günde yaklaşık 1,4 milyon varil artacağını belirtti ve talep tahminlerini geçen aya göre değiştirmedi.

Diğer tahmincilerin, yatırım bankalarının ve analistlerin aksine, OPEC, perşembe günü yayınlanan Aylık Petrol Piyasası Raporu'ndaki (MOMR) tahminlere göre, 2026'da yaklaşık 1,3 milyon varil/günlük artış tahmininin üzerinde, güçlü bir talep artışı beklemeye devam ediyor.

OPEC raporundaki arz ve talep dengesine ilişkin rakamlar da kartelin gelecek yıl dengeli bir piyasa beklediğini gösteriyor.

OPEC'in açıklamasına göre, OPEC+ üreticilerinin ham petrol talebinin 2026'da 43,0 milyon varil/gün olması bekleniyor; bu da 2025 projeksiyonuna kıyasla 60.000 varil/günlük bir artış anlamına geliyor.

Aynı zamanda, OPEC+ paktındaki ülkelerin ham petrol üretimi Kasım ayında ortalama 43,06 milyon varil/gün olarak gerçekleşti; bu da OPEC raporundaki mevcut ikincil kaynaklarla karşılaştırıldığında Ekim ayına göre 43.000 varil/günlük bir artış anlamına geliyor.

Aralık ayından sonra, OPEC+ üreticileri 2026 yılının ilk çeyreğinde hedefledikleri aylık üretim artışlarına ara verecekler .

OPEC, rakip OPEC+ dışı petrol arzının gelecek yıl yaklaşık 600.000 varil/gün artmasını beklerken, 2025 için beklenen artışın yaklaşık 1 milyon varil/gün olduğu tahmin ediliyor.

OPEC+ dışı üretimdeki artışın, Latin Amerika ve Meksika Körfezi'ndeki açık deniz petrol arama ve üretim faaliyetlerinin başlaması, ABD'deki artan NGL üretimi, Arjantin'in kaya petrolü üretimi ve Kanada'daki petrol kumları projelerinin ölçeklendirilmesiyle tetiklenmesi bekleniyor. Latin Amerika'nın, toplamın yaklaşık üçte ikisini oluşturarak OPEC+ dışı büyümeye öncülük etmesi, ardından Kanada ve ABD'nin gelmesi öngörülüyor.

Bu tahmin, OPEC için yeni olmasa da, kartelin ABD petrol üretimindeki büyümenin gelecek yıl yavaşlayacağı yönündeki görüşünü yinelemektedir.

Kaya gazı üretim bölgelerinden ve sektör yöneticilerinden gelen sinyaller, WTI ham petrol fiyatlarının varil başına 60 doların altına düşmesinin Amerika'nın kaya gazı büyümesini yavaşlatacağını gösteriyor.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Markalı Ürün

Veri API'si

Web Eklentileri

Poster Oluşturucu

Ortaklık Programı

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol