- WTI

- XAUUSD

- XAGUSD

- USDX

Teklifler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Avrupa Merkez Bankası'nın karmaşık görünümü: düşen enflasyon ile dirençli büyüme arasındaki denge, 2026'da faiz artırımı veya indirimi konusunda tartışmaları alevlendiriyor.

Avrupa Merkez Bankası'nın 5 Şubat 2026'da toplanması planlanıyor ve faiz oranlarında bir değişiklik beklenmese de, bu toplantı euro için çok önemli bir an olmaya hazırlanıyor. EUR/USD'nin 1.20 seviyesinin altında işlem görmesiyle, tüm gözler Başkan Christine Lagarde'ın basın toplantısında, ECB'nin bir sonraki önemli politika kararı hakkında ipuçları için çevrilmiş olacak.

Enflasyonun düşmesi ve para biriminin güçlenmesi görünümü belirsizleştirirken, politika yapıcılar ve piyasalar arasında görüş ayrılığı yaşanıyor. Temel soru, Avrupa Merkez Bankası'nın yılın ilerleyen dönemlerindeki bir sonraki hamlesinin faiz artırımı mı yoksa faiz indirimi mi olacağıdır. Cevap muhtemelen merkez bankasının giderek karmaşıklaşan ekonomik tabloyu nasıl yorumlayacağına bağlı olacaktır.

Avrupa Merkez Bankası (ECB), 2025 yılının son toplantısında Euro Bölgesi ekonomisine ilişkin güvenli bir görünüm sundu. Merkez bankası, büyüme tahminlerini yukarı yönlü revize ederek 2025 için %1,4, 2026 için %1,2 ve 2027 ile 2028'de tekrar %1,4'lük bir büyüme öngördü.

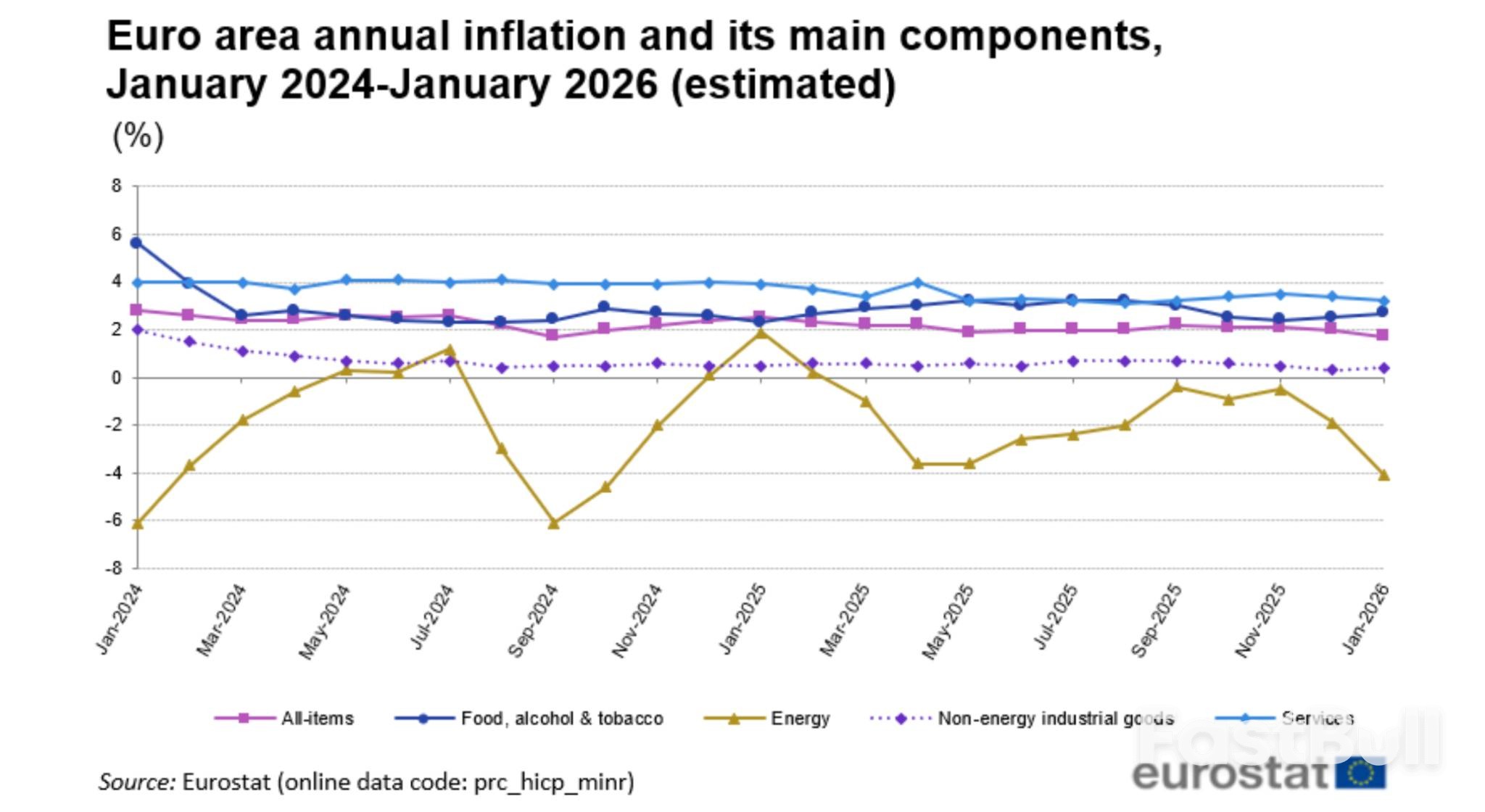

Enflasyon cephesinde, Avrupa Merkez Bankası'nın (ECB) Aralık ayı projeksiyonları, fiyatların %2'lik hedef civarında normalleşeceğini gösterdi. Tahmin, enflasyonun 2025'te ortalama %2,1 olacağını, 2026'da %1,9'a düşeceğini ve nihayetinde 2028'de %2'de sabitleneceğini öngörüyordu. Bu görünüm, faiz oranlarının 2026 boyunca değişmeden kalabileceğini gösteriyordu ve ECB, politikasının "iyi bir durumda" olduğunu belirtti.

Ancak son veriler bu anlatıyı karmaşıklaştırdı. Eurostat'ın Ocak ayı verileri, avro bölgesinde manşet enflasyonun Eylül 2024'ten bu yana en düşük seviyesi olan %1,7'ye gerilediğini gösterdi. Daha da önemlisi, dalgalanma kalemlerini dışarıda bırakan çekirdek enflasyon beklenmedik bir şekilde %2,3'ten %2,2'ye düştü. Bu eğilim, enflasyon düşürücü baskıların beklenenden daha güçlü olup olmadığı konusunda tartışmaları alevlendirdi.

Bu endişenin merkezinde iki faktör yer alıyor:

1. Daha Güçlü Bir Euro: Euro'nun dolara karşı son dönemdeki değer kazanması, ithalatı ucuzlatarak enflasyonu düşürüyor.

2. Çin İthalatı: Çin'den gelen düşük fiyatlı malların akışı, Avrupa pazarlarında fiyatlar üzerinde aşağı yönlü baskı oluşturuyor.

Avrupa Merkez Bankası Yönetim Kurulu üyesi Gediminas Simkus, küresel zorluklara rağmen enflasyonu hedef seviyesine geri getirme konusunda bankanın başarısını vurguladı. Bununla birlikte, devam eden siyasi istikrarsızlığın, Avrupa Merkez Bankası'nın mevcut politika dengesini kolayca bozabilecek önemli bir risk olmaya devam ettiği konusunda uyardı.

Yaklaşan toplantı için piyasa konsensüsü açık: Avrupa Merkez Bankası (ECB), beşinci kez üst üste temel faiz oranlarını sabit tutacak. Mevduat faiz oranının %2,00, ana yeniden finansman işlemleri faiz oranının %2,25 ve marjinal kredi faiz oranının %2,40 seviyesinde kalması bekleniyor.

Ancak bu yüzeysel uzlaşmanın altında, bir sonraki politika değişikliğinin yönü konusunda şiddetli bir tartışma sürüyor.

Gelecekteki Faiz Artışının Gerekçeleri

Enflasyonun hedef seviyenin altında seyretmesine rağmen, bazı Avrupa Merkez Bankası yetkilileri 2026'nın ilerleyen dönemlerinde faiz oranlarını artırma olasılığını göz ardı etmedi. Bu şahin tavır, çeşitli nedenlerden kaynaklanmaktadır:

• Dayanıklı Büyüme: Avrupa Merkez Bankası'nın (ECB) güncellenmiş büyüme tahminleri, Euro Bölgesi ekonomisinin beklenenden daha güçlü olabileceğini gösteriyor. Sürdürülebilir büyüme, ekonomik kapasite daraldıkça yeni fiyat baskıları yaratabilir.

• Yapışkan Enflasyon Riski: Bazı politika yapıcılar, özellikle ücret artışının yükselmesi veya enerji fiyatlarındaki sürekli artışla birlikte enflasyonun inatçı kalması durumunda, mevcut %2'lik mevduat faiz oranının yeterince kısıtlayıcı olmayabileceğinden endişe duyuyor. Petrol ve Avrupa doğalgaz fiyatları yıl başından beri yükseldi.

• Resmi Açıklama: Yönetim kurulu üyesi Isabel Schnabel, baş ekonomist Philip Lane ve Başkan Lagarde'ın da aralarında bulunduğu kilit yetkililerin son açıklamaları, piyasalar tarafından 2026 sonlarında faiz artırımı seçeneğini canlı tuttuğu şeklinde yorumlandı.

Gelecekteki Faiz İndirimi İçin Gerekçeler

Öte yandan, giderek artan sayıda ekonomist, Avrupa Merkez Bankası'nın bir sonraki hamlesinin faiz indirimi olacağına ve Haziran 2025'te duraklatılan gevşeme döngüsünün yeniden başlatılabileceğine inanıyor. Bu güvercinvari görüşün gerekçeleri şunlardır:

• Enflasyon Düşüş Eğilimi: Manşet enflasyon %1,7 seviyesindeyken ve çekirdek enflasyon düşerken, her iki gösterge de Avrupa Merkez Bankası'nın %2'lik hedefinden uzaklaşıyor. Bu durum devam ederse, faiz oranlarını sabit tutmak aşırı kısıtlayıcı hale gelebilir.

• Euro'nun Değer Kazanması: Daha güçlü bir euro, ithalatı ucuzlatarak finansal koşulları fiilen sıkılaştırır. Para birimi yükselmeye devam ederse, Avrupa Merkez Bankası'nın bunu faiz oranlarını düşürerek dengelemesi gerekebilir.

• Yapısal Baskılar: Rekabetçi fiyatlı Çin mallarının Avrupa'ya akışı, fiyatları baskı altında tutabilecek kalıcı bir enflasyon düşürücü güç oluşturmaktadır.

• Ekonomik Kırılganlık: Avro bölgesinde, özellikle küresel talebin zayıflığı ve yüksek enerji maliyetleriyle boğuşan Almanya'nın imalat sektöründe, zayıflık noktaları devam etmektedir.

Gerçek şu ki, politika yapıcılar gerçekten de ikiye bölünmüş durumda; bazı yetkililer, gelecek verilere bağlı olarak faiz artırımı ve faiz indiriminin eşit derecede olası sonuçlar olduğunu belirtiyor. Bu belirsizlik, Avrupa Merkez Bankası'nın (ECB) içinde bulunduğu benzersiz durumu yansıtıyor: enflasyon hedefine ulaşmış olmasına rağmen, şimdi her iki yönde de önemli risklerle karşı karşıya.

SP Global Market Intelligence'ın Avrupa ekonomisi başkanı Diego Iscaro, orta yolu şu şekilde özetledi: "Temel enflasyon hala rahatsız edici derecede yüksek ve Euro Bölgesi ekonomisinin yılın ilerleyen dönemlerinde ivme kazanacağı beklentisiyle, en olası sonucun Avrupa Merkez Bankası'nın faiz oranlarını öngörülebilir gelecekte değiştirmemesi olduğuna inanıyoruz."

Avrupa Merkez Bankası baş ekonomisti Philip Lane, Ocak ortasında bu dengeli stratejiyi dile getirdi. Ekonominin öngörülen seyrinde kalması durumunda merkez bankasının yakın vadede faiz değişikliğini tartışmayacağını belirtti. Bununla birlikte, yeni şokların görünümü bozabileceği konusunda uyardı.

Bu açıklama, Avrupa Merkez Bankası'nın mevcut duruşunu mükemmel bir şekilde özetliyor: şimdilik statükoyu korumak, ancak ekonomik koşullar değişirse kararlı bir şekilde harekete geçmeye hazır olmak.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

Giriş Yap

Kaydol