Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Üyeler için Sinyal Hesapları

Tüm Sinyal Hesapları

Tüm Yarışmalar

Fransa Ticaret Dengesi (SA) (Ekim)

Fransa Ticaret Dengesi (SA) (Ekim)G:--

T: --

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)G:--

T: --

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşsizlik Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada Tam Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşgücüne Katılım Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Gelir Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Yıllık (SA) (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Yıllık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Harcamalar Aylık (SA) (Eylül)G:--

T: --

Amerika Birleşik Devletleri 5-10 Yıl Enflasyon Beklentileri (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Reel Kişisel Tüketim Harcamaları Aylık (Eylül)G:--

T: --

Amerika Birleşik Devletleri Haftalık Toplam Kule SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Toplam Petrol Kulesi SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Tüketici Kredisi (SA) (Ekim)G:--

T: --

Çin, Anakara Döviz Rezervi (Kasım)

Çin, Anakara Döviz Rezervi (Kasım)G:--

T: --

Ö: --

Japonya Ticaret Dengesi (Ekim)

Japonya Ticaret Dengesi (Ekim)G:--

T: --

Ö: --

Japonya Nominal GSYİH Revize Edilmiş Çeyreklik (üçüncü çeyrek)G:--

T: --

Ö: --

Çin, Anakara İthalat Yıllık (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İhracat (Kasım)G:--

T: --

Ö: --

Çin, Anakara İthalat (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara Ticaret Dengesi (CNH) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İhracat Yıllık (USD) (Kasım)G:--

T: --

Ö: --

Çin, Anakara İthalat Yıllık (USD) (Kasım)G:--

T: --

Ö: --

Almanya Endüstriyel Üretim Aylık (SA) (Ekim)

Almanya Endüstriyel Üretim Aylık (SA) (Ekim)G:--

T: --

Avro Bölgesi Sentix Yatırımcı Güven Endeksi (Aralık)G:--

T: --

Ö: --

Kanada Ulusal Ekonomik Güven EndeksiG:--

T: --

Ö: --

İngiltere BRC Benzer Perakende Satışları Yıllık (Kasım)

İngiltere BRC Benzer Perakende Satışları Yıllık (Kasım)--

T: --

Ö: --

İngiltere BRC Genel Perakende Satışları Yıllık (Kasım)--

T: --

Ö: --

Avustralya Gecelik (Borçlanma) Anahtar Oranı

Avustralya Gecelik (Borçlanma) Anahtar Oranı--

T: --

Ö: --

RBA Oranı Beyanı RBA Basın Toplantısı Almanya İhracat MoM (SA) (Ekim)--

T: --

Ö: --

Amerika Birleşik Devletleri NFIB Küçük İşletme İyimserlik Endeksi (SA) (Kasım)--

T: --

Ö: --

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)

Meksika 12 Aylık Enflasyon (TÜFE) (Kasım)--

T: --

Ö: --

Meksika Çekirdek TÜFE Yıllık (Kasım)--

T: --

Ö: --

Meksika ÜFE Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Redbook Endeksi Yıllık--

T: --

Ö: --

Amerika Birleşik Devletleri JOLTS İş Açıkları (SA) (Ekim)--

T: --

Ö: --

Çin, Anakara M1 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M0 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara M2 Para Arzı Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Doğal Gaz Üretim Tahmini (Aralık)--

T: --

Ö: --

Amerika Birleşik Devletleri ÇED Gelecek Yıl İçin Kısa Vadeli Ham Petrol Üretim Tahmini (Aralık)--

T: --

Ö: --

ÇED Aylık Kısa Vadeli Enerji Görünümü Amerika Birleşik Devletleri API Haftalık Benzin Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Cushing Ham Petrol Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Ham Petrol Stokları--

T: --

Ö: --

Amerika Birleşik Devletleri API Haftalık Rafine Petrol Stokları--

T: --

Ö: --

Güney Kore İşsizlik Oranı (SA) (Kasım)

Güney Kore İşsizlik Oranı (SA) (Kasım)--

T: --

Ö: --

Japonya Reuters Tankan Hizmet Dışı Üreticiler Endeksi (Aralık)--

T: --

Ö: --

Japonya Reuters Tankan Üreticiler Endeksi (Aralık)--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Aylık (Kasım)--

T: --

Ö: --

Japonya Yurtiçi İşletme Emtia Fiyat Endeksi Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara ÜFE Yıllık (Kasım)--

T: --

Ö: --

Çin, Anakara TÜFE Aylık (Kasım)--

T: --

Ö: --

Eşleşen veri yok

Son Görüntülenenler

Son Görüntülenenler

Çok Konuşulan Konular

En İyi Köşe Yazarları

Son Güncelleme

Markalı Ürün

Veri API'si

Web Eklentileri

Ortaklık Programı

Tümünü Görüntüle

Veri yok

İki haftalık yarışma ve binlerce katılımcının katılımıyla 2025 FastBull Trading Contest Asia S1, 8 Kasım'da sona erdi. Ancak ilk beş yatırımcı için spot ışıklarının altında geçecekleri an henüz yeni başlıyor.

Wall Street Journal'ın Salı günü, konuya yakın kaynaklara dayandırdığı habere göre, Elon Musk'ın yapay zeka girişimi xAI, 230 milyar dolar değerlemeyle 15 milyar dolarlık yeni sermaye toplamak için görüşmelerde bulunuyor.

Yeni değerleme, xAI'nin Mart ayında sosyal medya platformu X ile birleşmesinin ardından bu yılın başlarında açıkladığı 113 milyar dolarlık değerlemenin iki katından fazlasını temsil ediyor. Fon toplama şartları, Musk'ın varlık yöneticisi Jared Birchall tarafından yatırımcılara açıklandı.

CNBC geçen hafta 15 milyar dolarlık artışı duyurmuştu, Musk ise X'te yaptığı paylaşımda buna "yanlış" yanıtını vermişti.

xAI, diğer birçok büyük yapay zeka girişimi gibi, yapay zeka altyapısını ölçeklendirmek ve modellerini iyileştirmek için büyük miktarda para harcıyor. Şirket, bu haftanın başlarında amiral gemisi yapay zeka sohbet robotu Grok'un yeni bir sürümünü yayınlamıştı.

xAI'nin, Tennessee, Memphis'teki Colossus veri merkezinin kurulumunu tamamlamak için bu yılın başlarında sermaye topladığı görülmüştü. Musk'ın bir diğer şirketi olan SpaceX, o dönemde yapay zeka girişimine 2 milyar dolar yatırım yapmıştı.

Tesla Inc (NASDAQ:TSLA) CEO'su olan Musk, elektrikli araç üreticisinin xAI'ye yatırım yapma olasılığını da gündeme getirdi ancak Tesla hissedarları bu fikirden pek de memnun değil.

Rusya'nın kara listeye aldığı tedarikçiler Rosneft PJSC ve Lukoil PJSC'den milyonlarca varil ham petrol taşıyan Hindistan'a giden tankerler için zaman daralıyor. ABD yaptırımlarının hafifletilme süresi ise bu Cuma günü sona erecek.

Kpler Ltd.'nin verilerine göre, yaptırım uygulanan iki üreticiye bağlı Rusya'nın amiral gemisi Ural ham petrolünün en az 7,7 milyon varilinin, ABD kısıtlamalarının 21 Kasım'da yürürlüğe girmesinin ardından Hindistan kıyılarına ulaşması bekleniyor. Bu durum, son tarih göz önüne alındığında ham petrolün sorunsuz bir şekilde boşaltılıp boşaltılamayacağı konusunda soru işaretlerini gündeme getiriyor.

Veriler, tankerlerin çoğunun Reliance Industries Ltd.'nin Jamnagar rafinerisine veya Rosneft bağlantılı Nayara Energy Ltd.'nin Vadinar limanına gittiğini gösteriyor. Teslimat tarihleri Kasım ayı sonundan Aralık ayına kadar değişiyor. Geminin yolculuğu sırasında varış noktaları değişebiliyor.

Petrol tüccarları, yakın vadede alternatiflere olan talebi ölçmek için büyük alıcı Hindistan'a yapılan yaptırımlı Rus petrol sevkiyatlarını yakından takip ediyor. Yeni Delhi, bu alımların Moskova'nın Ukrayna'daki savaşını finanse etmeye yardımcı olduğunu söyleyen Washington'dan baskı görüyor.

Reliance dahil Hindistan'ın yedi rafinerisinden beşi, 21 Kasım'dan sonra Rus ham petrolünü tamamen teslim almayı durduracaklarını daha önce açıklamıştı. Devlet tarafından işletilen Indian Oil Corp., yaptırım uygulanmayan kalitelerde petrol satın almaya devam edecek; tamamen Rus tedarikine bağımlı olan Nayara ise kargo yüklemeye devam ediyor.

Bu arada, Hint şirketlerinin Cuma günü sona eren son tarihten sonra Rosneft veya Lukoil'den bazı ham petrol parselleri satın almaya devam etmek için ABD'den muafiyet talep edip etmediği henüz belirsizliğini koruyor. Kasım ayının başlarında Macaristan, Rus petrol ve doğalgazı tedarikinde muafiyet kazanmış ve ABD de bazı Lukoil işlemleri için muafiyet tanımıştı.

Cuma gününden itibaren Rusya'nın en büyük dört üreticisi (ülkenin Hindistan'a ihracatının yüzde 80'ini oluşturuyor) yaptırıma tabi tutulacak ve bu durum karşı tarafları ikincil yaptırım riskiyle karşı karşıya bırakacak.

Gemiler 21 Kasım'a kadar gelmezse, gemiler Hindistan kıyılarında bir sonraki hamlelerini düşünürken beklemeye başlayabilirler. Bu hamleler arasında gemiden gemiye aktarmalar ve Malezya açıkları veya hatta Çin gibi yeni varış noktalarına yönlendirmeler yer alabilir.

Japonya Başbakanı Sanae Takaichi'ye danışmanlık yapan önemli bir panelin üyesi, yetkililerin büyük ölçekli ek harcamaların iç talebi artırdığını teyit etmesi gerekeceğinden, merkez bankasının Mart ayından önce gösterge faiz oranını artırmasının muhtemel olmadığını söyledi.

Takaichi'nin ekonomik büyüme stratejisi paneli üyesi Goushi Kataoka, Salı günü Bloomberg'e verdiği röportajda, "Başlangıç noktası maliye politikasıdır," dedi. Kataoka, bu mali yılda yaklaşık 20 trilyon ¥ (129 milyar dolar) tutarında ek bir bütçeye ihtiyaç duyulacağını tahmin ediyor. Bu rakam, Takaichi'nin selefinin bir yıl önce hazırladığı 13,9 trilyon ¥'lik paketten çok daha büyük.

Japonya Merkez Bankası'nın yönetim kurulunda daha önce görev yapmış olan Kataoka, bu hafta sonuna doğru açıklanması beklenen ekonomik paketin etkili bir şekilde uygulanması halinde iç talebin gelecek yılın ilk çeyreğinde genişleyebileceğini ve "duruma bağlı olarak Mart ayında faiz artırımı için koşulların oluşabileceğini" söyledi. Kataoka, daha önce Japonya Merkez Bankası'nın yönetim kurulunda görev yapmış ve mali ve parasal teşviklerin güçlü bir destekçisi olmuştu.

Kataoka'nın görüşü, özellikle yenin son dönemdeki değer kaybı göz önüne alındığında, çoğu ekonomistin Ocak ayına kadar bir artış öngörmesine rağmen, BOJ'un bir sonraki faiz artırımının zamanlamasının gecikme riski taşıdığına işaret ediyor. Aynı zamanda, Kataoka'nın yorumları, BOJ'un faiz artırımına giden yolunun bozulmadan kalması gerektiği konusunda bir fikir birliği olduğunu gösteriyor.

Temmuz 2022'de sona eren beş yıllık BOJ yönetim kurulu üyeliği döneminde Kataoka, parasal genişlemenin genişletilmesi yönünde sürekli çağrıda bulundu ve düzenli olarak olduğu yerde kalma kararlarına karşı çıktı.

PwC Consulting'in baş ekonomisti olan Kataoka, BOJ'un para politikasının "fiyatlar ve reel ekonomik koşullar doğrultusunda normalleşmeye doğru ilerlemesi gerektiğini" söyledi.

Kataoka, Japonya ekonomisinin "mutlaka olumlu bir durumda olmadığını", zira reel GSYİH'nin Eylül ayına kadar geçen üç ayda altı çeyrek içinde ilk kez daraldığını belirtti. Gıda ve enerji hariç çekirdek TÜFE göstergesi %2'nin altında kalmaya devam ediyor ve mantıksal açıdan "Ocak ayına kadar faiz artışının pek olası olmadığını" söyledi.

Kataoka'nın görüşü, geçen hafta Japonya ekonomisinin iyi durumda olmadığını belirten eski BOJ Başkan Yardımcısı Masazumi Wakatabe'nin görüşleriyle örtüşüyor. Wakatabe, Takaichi'nin ekonomi paneline katıldıktan sonra konuşuyordu ve bu sözleri, erken bir faiz artışına karşı olduğunu yansıtıyordu.

Takaichi, faiz artışlarının hızı hakkında doğrudan yorum yapmaktan kaçınırken, danışma kurullarının üyeleri ihtiyatlı olunması gerektiğini vurguluyor. Bu tutum, geçen ay Bloomberg tarafından yapılan bir ankette en geç Ocak ayında faiz artışı öngören neredeyse tüm BOJ gözlemcilerinin görüşleriyle çelişiyor.

Takaichi, Salı günü BOJ Başkanı Kazuo Ueda ile ilk ikili görüşmesini gerçekleştirdi. Ueda, bankanın iyileşen ekonomik koşullara göre parasal genişlemeyi kademeli olarak ayarlama sürecinde olduğunu açıkladığını ve Takaichi'nin bu tutumu anlayışla karşıladığını söyledi.

Japonya Merkez Bankası (BOJ) bir sonraki politika kararını 19 Aralık'ta açıklayacak ve Kataoka, Takaichi'nin başbakan olarak merkez bankasına açık bir baskı yapmasını beklemediğini söyledi. Eylül 2024'te bir milletvekili olarak, faiz artışının "aptalca" olacağını söylemişti.

"Faiz oranlarının yükseltilmemesi gerektiğini söyleyeceğini sanmıyorum" dedi.

Filipinler'in kredi profilinin yeni maliye bakanı döneminde etkilenmemesi bekleniyor. Ülkeyi yatırım yapılabilir seviyede derecelendiren derecelendirme kuruluşları, politika devamlılığı bekliyor.

Moody's Ratings, Devlet Başkanı Ferdinand Marcos Jr.'ın ekonomi ekibindeki değişikliğin ve Bakan Frederick Go'nun mali işler şefi olarak atanmasının "Filipinler'in ekonomik veya mali gücü ya da genel kredi profiline ilişkin değerlendirmelerimizi önemli ölçüde değiştirmesinin beklenmediğini" belirtti.

Moody's'in Singapur'daki başkan yardımcısı Young Kim, "Marcos yönetimi altında geniş kapsamlı bir politika sürekliliği bekliyoruz" dedi. Moody's, Filipinler'i çöp seviyesinin iki seviye üzerinde derecelendiriyor.

SP Global Ratings ayrıca, siyasi olayların ülkenin genel politika yönünü etkilemesinin olası olmadığını belirtti. Singapur'daki SP direktörü YeeFarn Phua, "Sel kontrol projeleriyle ilgili devam eden olayların siyasi istikrarsızlığa yol açmasını beklemiyoruz" dedi.

Marcos, ülkeyi kasıp kavuran ve giderek büyüyen bir yolsuzluk skandalına karışan Genel Sekreter ve Bütçe Başkanı'nın istifalarının ardından kabinesinde değişiklikler yapılacağını bu hafta başında duyurdu. Go, yeni Genel Sekreter olarak atanan Ralph Recto'nun yerine mali işler başkanı olarak atandı.

SP, Filipinler'in kredi notuna ilişkin görünümünün olumlu olmaya devam ettiğini belirterek, son 10 yılda kredi ölçütlerinde sağlanan "önemli iyileşmenin" devam etmesini beklediklerini söyledi.

Recto yönetiminde Filipinler, 2028 yılına kadar daha dar bir bütçe açığını hedefleyerek geliri artırmak için ek vergiler koydu. Go, atanmasından bu yana yaptığı ilk açıklamalarda mali gücü ve büyümeyi teşvik etme sözü vermişti.

Kripto para piyasası, birkaç hafta içinde yeni zirvelerden ve kurumsal benimsemeyle ilgili manşetlerden, "kripto kışı" söylemlerine doğru bir sıçrama yaşadı. Bitcoin, son dönemdeki yükselişinin önemli bir kısmını geri verirken, Ethereum'un yüzdesel düşüşü daha da arttı. Tüm kripto para piyasası keskin bir düşüş yaşadı ve birçok borsada işlem gören kripto para birimi de bu düşüşü takip etti.

Yatırımcılar için asıl soru artık sadece kripto paraların neden düştüğü değil, bu hareketin risk iştahı hakkında ne ortaya koyduğu. Kripto paralar giderek daha az niş bir varlık gibi davranıyor ve küresel likidite ve piyasa ruh halinin yüksek beta göstergesi gibi davranıyor.

Günümüz piyasasını değerlendirmenin faydalı bir yolu, kriptoyu bir likidite kanaryası olarak ele almaktır.

Kripto paralar günün her saati işlem görür, çoğu varlık sınıfından daha hızlı tepki verir ve hem bireysel hem de kurumsal sermayeyi çeker. Bu da onu finansal koşullardaki değişimlere karşı oldukça hassas hale getirir. Likidite bol olduğunda sermaye hızla akar. Daraldığında ise, kripto genellikle ilk kendini gösteren yerdir.

Son yıllarda, Bitcoin'in yüksek büyüme gösteren teknoloji hisseleriyle korelasyonu güçlendi. Aynı zamanda, kripto paralar genellikle ABD doları güçlendiğinde veya reel getiriler arttığında zorlanıyor; küresel piyasalarda iki klasik riskten kaçınma sinyali. Pratikte, Bitcoin'deki hareketler artık kripto paranın kendisi kadar makro koşullar hakkında da bilgi veriyor.

Çok varlıklı yatırımcılar için kripto seviyelerini izlemek, onu izole bir pazar olarak ele almaktan ziyade, gerçek zamanlı olarak daha geniş risk iştahını ölçmenin bir yolu haline geldi.

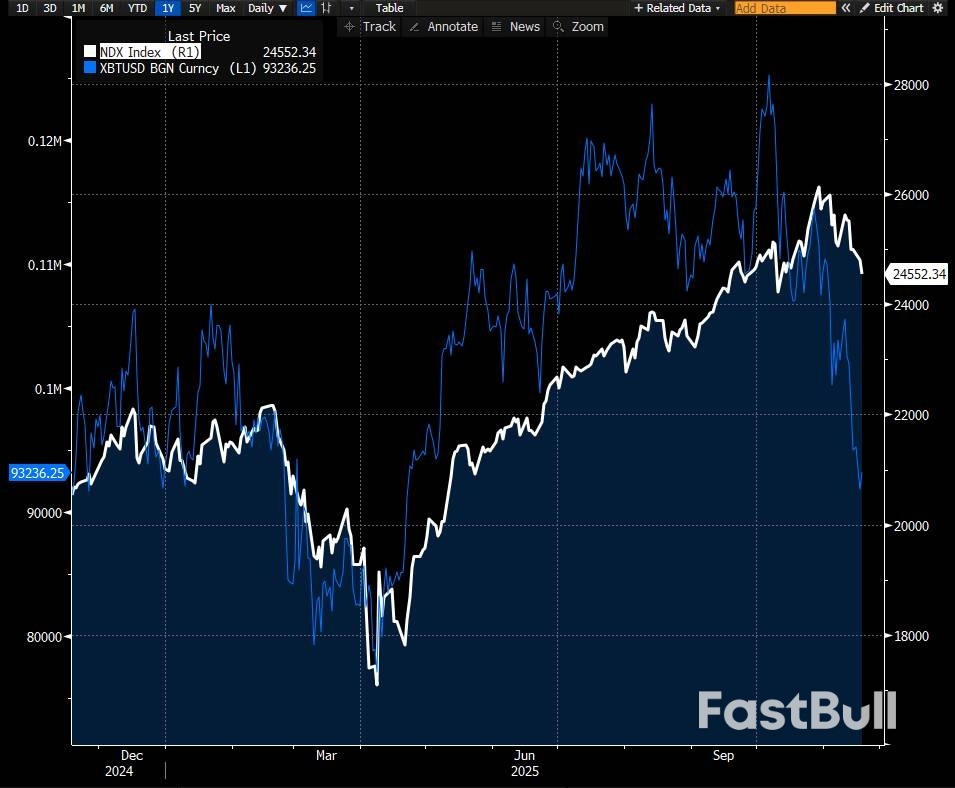

Bitcoin ve Nasdaq 100, son bir yılda genel olarak aynı doğrultuda hareket etti ve kripto paralar hisse senedi dalgalanmalarını artırdı. Kaynak: Bloomberg, Saxo.

Bitcoin ve Nasdaq 100, son bir yılda genel olarak aynı doğrultuda hareket etti ve kripto paralar hisse senedi dalgalanmalarını artırdı. Kaynak: Bloomberg, Saxo.Mevcut satış dalgası makroekonomik arka plandaki değişimle yakından bağlantılı.

Piyasalar, hızlı faiz indirimi beklentilerini geri çekti ve reel getiriler (enflasyona göre ayarlanmış nominal getiriler) yükseldi. Bitcoin ve Ethereum gibi nakit akışı olmayan varlıklar için, daha yüksek reel sermaye maliyeti açık bir engel teşkil ediyor.

Aynı zamanda, yüksek büyüme oranına sahip teknoloji ve yapay zeka bağlantılı hisse senetleri de geriledi ve riskli varlıklarda genel konumlandırma daha temkinli hale geldi. Bu yelpazenin yüksek beta ucunda yer alan kripto paralar, doğal olarak daha sert tepki veriyor.

Piyasa yapısı bu hareketi güçlendiriyor. Kripto piyasaları, kaldıraçtan büyük ölçüde etkilenmeye devam ediyor. Yaygın olarak takip edilen fiyat seviyeleri kırıldığında, zorunlu tasfiyeler, özellikle likiditenin düşük olduğu zamanlarda satışları hızlandırabilir. Kripto araçlarına daha önce gelen girişler de zayıflayarak, yılın başlarında fiyatları destekleyen olumlu etkenlerden birini ortadan kaldırdı.

Fiyat hikayenin sadece bir parçası. Volatilite kendi sinyalini veriyor.

Bitcoin ve Ethereum'daki örtülü oynaklık, satış dalgası yaşanırken önemli ölçüde arttı. Bu durum genellikle iki özelliği beraberinde getirir:

Türev işlemlerle hiç işlem yapmayan yatırımcılar için bile bu değişimler bilgilendirici niteliktedir. Yükselen kripto oynaklığı, artan hisse senedi veya kredi oynaklığıyla birlikte, genellikle daha geniş bir riskten kaçınma ortamına işaret eder. Kripto paralarda oynaklık keskin bir şekilde yükselip başka yerlerde sınırlı kaldığında, stres daha yerel olabilir.

Mesaj basit: Volatilite başlı başına bir varlık sınıfı haline geldi ve piyasa duyarlılığındaki değişimleri, tek başına fiyatlardan daha erken ortaya çıkarabilir.

Bunun önceki kripto döngülerine nasıl uyduğu

Daha uzun vadeli bakıldığında, mevcut geri çekilme tanıdık bir kalıba uyuyor.

Önceki kripto para döngüleri, güçlü yükselişlerin ardından sert ara düzeltmeler (bazen %20-40) gösterme eğilimindeydi. Bu düzeltmeler, likidite azaldığında yükseliş trendine devam ediyor veya daha derin bir düşüşe geçiyordu. Büyük dalgalanmalar, varlık sınıfının yapısal bir özelliğidir.

Mevcut döngü yeni özelliklere sahip: düzenlenmiş yatırım ürünleri, daha fazla kurumsal katılım ve daha gelişmiş bir türev piyasası. Makroekonomik durum da farklı; önceki döngülere göre daha yüksek enflasyon ve daha yüksek reel getiriler söz konusu.

Ancak iki tema sabit kalıyor:

Ethereum, Bitcoin'e kıyasla daha büyük yüzdesel dalgalanmalar yaşıyor ve bu durum Bitcoin dışı risklerin daha yüksek olduğunu gösteriyor.

Bunun yatırımcılar için anlamı nedir?

Bu makale, Bitcoin veya Ethereum'un bundan sonra nerede işlem göreceğini tahmin etmeye çalışmıyor. Daha faydalı soru ise daha basit: Bu panik mi yoksa coşku mu zamanı? Dürüst cevap: hiçbiri.

Bunun yerine, son hamle daha net bir düşünme çerçevesi sunuyor:

Kısacası: Panik yapma veya kutlama yapma zamanı değil. Düşünme, arka plandaki olayların farkında olma ve kriptoyu bağlam içinde tutma zamanı; çok daha büyük bir risk tablosunun bir parçası olarak görme zamanı.

Bu içerik pazarlama materyalidir ve yatırım tavsiyesi olarak değerlendirilmemelidir. Finansal araçların ticareti risk taşır ve geçmiş performans gelecekteki sonuçların garantisi değildir. Yazar, araçları kendileri alıp satmadan önce yayın tarihinden itibaren en az 24 saat bekleyebilir. Bu içerikte atıfta bulunulan araç(lar), Saxo'nun promosyon ücretleri, ödeme veya geri ödemeler aldığı bir ortak tarafından ihraç edilmiş olabilir. Saxo bu ortaklıklardan tazminat alabilir, ancak tüm içerik müşterilere değerli bilgiler ve seçenekler sunmak amacıyla oluşturulmuştur. Bu içerik, yayınlandıktan sonra değiştirilmeyecek veya incelemeye tabi tutulmayacaktır.

Altın fiyatları haftaya inişli çıkışlı bir başlangıç yaptı, ancak ons başına 4.000 dolar seviyesi sağlam kaldı. Boğalar geri döndü ve fiyat 4.000 dolar seviyesindeki birleşme bölgesinden sıçradı, ancak yükselişin hız kazanması için ons başına 4.100 dolar seviyesinin üzerinde kabul görmesi gerekiyor.

Piyasa katılımcılarının aklındaki soru, Perşembe günü açıklanacak Fed tutanakları ve İşçi Partisi verilerinin ardından Altın boğalarının kontrolü elinde tutup tutamayacağı?

Aşağıdaki dört saatlik grafiğe baktığımızda teknik tablonun ilginç olduğunu görüyoruz.

Ons başına 4.000 dolar seviyesindeki yükselen trend çizgisinden sıçrayan Altın, 100 günlük hareketli ortalamayı aştı ve şu anda 13 Kasım'daki 4.245 dolar/ons seviyesindeki zirveden çizilen alçalan trend çizgisini test ediyor.

Alçalan trend çizgisinin ve 4096 dolar/ons civarındaki 50 günlük hareketli ortalamanın kırılması, 4212 dolar/ons seviyesindeki önceki alçalan trend çizgisine doğru potansiyel bir yükselişin önünü açabilir.

Elbette 4150 dolar/ons seviyesinin etrafında bir direnç alanı var ve bu bir engel teşkil edebilir ancak boğalar cesaretlenebilir veya cesaretlenmezse potansiyel bir katalizör olarak ABD işgücü verilerini ve Fed tutanaklarını gözleyeceklerdir.

Yükseliş momentumunun devam etmesi için, 4041 seviyesindeki 100 günlük hareketli ortalama artık kritik bir kısa vadeli destek bölgesi. Bu bölge tutunursa, yükseliş momentumu için iyiye işaret olabilir.

Fiyatının Teknik Görünümü: FOMC Tutanakları ve İşgücü Verilerinin Açıklanmasıyla Ons Başına 4.000 Dolar Sabit Kaldı_1")

Altın fiyatı (XAU/USD), son dönemde ABD Dolar Endeksi'ndeki hareketlerden nispeten etkilenmemiş gibi görünüyor. Ancak bu, korelasyonun artık takip edilmemesi gerektiği anlamına gelmiyor.

Bu haftaki Fed tutanakları ve İşçi Partisi verileri, faiz indirimi beklentilerinde önemli rol oynayacak ve bu durum piyasa duyarlılığını ve ABD Dolar Endeksi'ni etkileyecek. Bu da Altın fiyatlarının bundan sonraki hareketinde önemli rol oynayacak.

Fed'in Aralık ayı toplantısı için faiz indirimi olasılıklarının agresif bir şekilde yeniden fiyatlandırılması (bir ay önce olasılık %93,7 iken şu anda olasılık %51,1) Altın'ın kazanımlarını kontrol altında tuttu.

Fiyatının Teknik Görünümü: FOMC Tutanakları ve İşgücü Verilerinin Açıklanmasıyla Ons Başına 4.000 Dolar Sabit Kaldı_2")

Ancak işgücü verilerindeki zayıf bir baskı, faiz indirimi beklentilerinin artmasına ve dolayısıyla Altın'ın bir kez daha yükselmesine neden olabilir.

Piyasalar Fed tutanaklarından ne beklemeleri gerektiğini zaten genel hatlarıyla biliyor. Zira Fed Başkanı Powell'ın tavrı ve Fed'in Ekim ayındaki toplantısındaki 10-2'lik oy farkı, faiz indirimi beklentilerinin şahin bir şekilde yeniden fiyatlandırılmasını tetikledi.

Dolayısıyla piyasa katılımcıları bu olayı perşembe günü açıklanacak işgücü verileri lehine bir kenara bırakabilir.

Fiyatının Teknik Görünümü: FOMC Tutanakları ve İşgücü Verilerinin Açıklanmasıyla Ons Başına 4.000 Dolar Sabit Kaldı_3")

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Markalı Ürün

Veri API'si

Web Eklentileri

Poster Oluşturucu

Ortaklık Programı

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol