- USDJPY

- XAUUSD

- XAGUSD

- WTI

Teklifler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

ABD TÜFE raporu, tarifelerin etkisini ölçmek için ön plana çıkıyor. Ticaret müzakerelerindeki ilerleme de, özellikle Çin ile birlikte, izlenecek. ABD Perakende Satışları, İngiltere ve Japonya GSYİH'si de gündemde.

Durgunluk endişelerine rağmen, mevcut veriler ABD ekonomisinin en kötü durumda olduğunu ve yavaşlamaya doğru gittiğini gösteriyor. Hem TÜFE hem de PCE ölçümleri Mart ayında düştüğü için enflasyonun hızlandığına dair henüz bir işaret yok. Ancak, enflasyondaki soğumanın 9 Nisan'da geniş tabanlı karşılıklı tarifelerin devreye girmesiyle geçici olması muhtemel. %10 evrensel oranın üzerine çıkarılan daha yüksek vergiler 90 gün ertelenmiş ve bazı diğer muafiyetler de duyurulmuş olsa da, çoğu ithalatın fiyatının en azından aynı miktarda artması bekleniyor ve Çin'den yapılan birçok ithalat daha dik %145 tarifelerle karşı karşıya.

Yine de, bu maliyetlerin çok azının Nisan ayında tüketicilere yansıtılması bekleniyor. Birçok işletme, 'Kurtuluş Günü'nden önce ithalatlarını ön plana çıkarırken, diğerleri muhtemelen tarifelerin çoğunun yakında ortadan kalkacağını umuyor ve fiyatları artırmaktan kaçınıyor. Ancak bu, Trump yönetiminin aylar içinde ana ticaret ortaklarıyla ticaret anlaşmalarına varmasına bağlı, bu da pek gerçekçi olmayabilir.

Ancak bu, Nisan ayı TÜFE raporunun olabileceği kadar felaket olmayacağı anlamına geliyor. Tüketici fiyat endeksinin ay bazında %0,3 artarak yıllık bazda %2,4'te sabit kalması bekleniyor. Çekirdek TÜFE'nin de ay bazında %0,3 artarak yıllık bazda %2,8'de sabit kalması öngörülüyor.

Fed, Mayıs ayındaki politika toplantısında hem enflasyon hem de işsizlik açısından artan riskler konusunda uyarıda bulunmuştu. Dolayısıyla Salı günü verilerde yaşanacak herhangi bir olumlu sürpriz, yatırımcıların 2025'e yönelik faiz indirimi beklentilerini daha da azaltmalarına yol açabilir.

Ancak Fed'in ikili yetkisinin bir parçası olarak tam istihdama sahip olmasıyla, faiz indirimi bahisleri enflasyon ve ekonominin geri kalanında olup bitenler arasında bir takastır. Şu anda Fed enflasyon beklentilerini yönetme konusunda dikkatli davranıyor, bu nedenle bekle ve gör duruşunda kararlı. Ancak ekonomideki herhangi bir ani bozulma, bazı Fed yetkilileri tarafından daha önce belirtildiği gibi, bu pozisyonu yeniden gözden geçirmesine neden olacaktır.

Perakende satışları, enflasyon raporunun ters yönünde ilerleyebilecek bir veri kümesidir. Mart ayında revize edilmiş %1,5'lik bir aylık artıştan sonra, perakende satışları muhtemelen Nisan ayında sadece %0,1 arttı. Bu rakamlar Perşembe günü üretici fiyatları, endüstriyel üretim ve Philly Fed imalat endeksiyle birlikte yayınlanacak. Cuma günü inşaat izinleri, konut başlangıçları, Empire State imalat endeksi ve Michigan Üniversitesi'nin ön tüketici güveni anketi de dahil olmak üzere bir dizi yayın daha var.

İkincisi özellikle önemli olacak çünkü UoM'nin enflasyon beklentileri ölçütleri son aylarda önemli ölçüde arttı ve bu durum muhtemelen Fed'in ihtiyatlı davranmasına katkıda bulundu.

Ancak yatırımcılar ipuçları için tüm verileri umutsuzca incelerken, tarifeyle ilgili manşetlerin piyasalar üzerinde daha büyük bir etki yaratması mümkün. ABD Hazine Bakanı Scott Bessent ve Ticaret Temsilcisi Jamieson Greer'in Cumartesi günü İsviçre'de üst düzey Çinli yetkililerle görüşmeleri bekleniyor.

Bu, Şubat ayında ticaret gerginliğinin tırmanmasından bu yana iki ülke arasındaki ilk üst düzey toplantı ve riskler yüksek. Piyasalar şu an için sadece iki tarafın doğrudan görüşmelere girmeyi kabul etmiş olmasını alkışlıyor. Ancak Washington ve Pekin'in başlangıç noktalarında oldukça farklı olduklarını gösteren çok şey var, bu nedenle herhangi bir hayal kırıklığı olumlu duyguda bir tersine dönüşe yol açabilir ve işlem haftasının başında risk varlıklarını aşağı çekebilir.

ABD ile İngiltere arasında otomobil ve çelik üzerindeki %25'lik gümrük vergilerini temel %10 oranına düşüren ticaret anlaşmasının ardından olası bir satış dalgası pound ve İngiltere hisseleri için daha az şiddetli olabilir. İngiltere'nin bu ön anlaşmada pek çok taviz kazanmayı başaramamış gibi görünse de, Hindistan ile yapılan bir anlaşmanın ve Avrupa Birliği ile ilişkilerin iyileştirilmesinin hemen ardından geliyor.

Sonrasında pound 1,32 dolar seviyesinin hemen üzerinde güçlü bir destek kurdu ancak aynı zamanda 1,34 doların üzerinde ikna edici bir çıkış yapmak için gereken ivmeden yoksun. Küresel bir risk rallisi olmadığında, gelecek haftaki İngiltere ekonomik duyuruları boğaları yeniden şarj etmek için yeterli olmayabilir.

Mart ayına ait İngiltere istihdam rakamları Salı günü açıklanacak ve İngiltere Merkez Bankası çok istikrarsız olduğu görülen ücret artışını yakından takip ediyor. BoE, enflasyonun 2027'ye kadar %2 hedefine ulaşmasını beklemiyor ancak büyümeyle ilgili endişeler onu gevşeme yolunda tutuyor. Ekonomiyle ilgili bir güncelleme Perşembe günü, ilk çeyrek GSYİH okumaları yayınlandığında yapılacak.

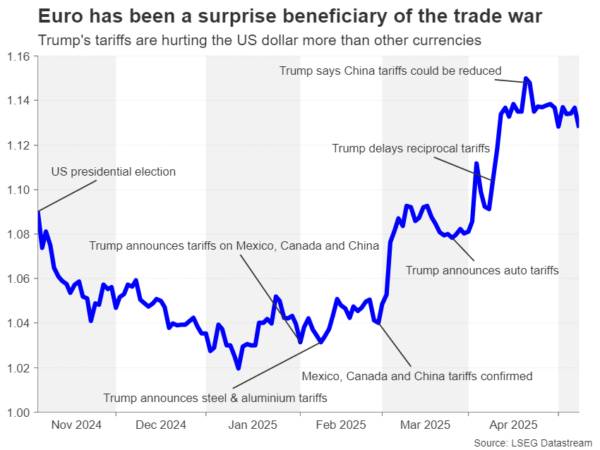

Kanalın karşısında, yatırımcıların ana odağı muhtemelen ABD-AB ticaret müzakereleri olacağından, avro bölgesi için nispeten sakin bir hafta olacak. AB'nin, görüşmeler başarısız olursa bloğun uygulayabileceği 95 milyar avro değerindeki ABD mallarına daha yüksek tarifeler koymayı düşündüğü bildiriliyor. Öte yandan, herhangi bir ilerleme belirtisi, son üç haftadır ticaret savaşının yol açtığı kazanımları pekiştiren avroyu teşvik edebilir.

Veri cephesinde, Almanya'dan gelen ZEW ekonomik güven endeksi Salı günü dikkat çekebilirken, Perşembe günü çeyreklik istihdam ve Avro Bölgesi'nin 1. çeyrek GSYH büyümesinin ikinci tahmini açıklanacak.

Japonya ayrıca kırılgan ekonomik toparlanmanın 2025'in ilk üç ayında sıkıntıya girmesi muhtemel olduğundan ABD ile ticaret konusunda yeni bir anlaşmaya varmak konusunda istekli. Cuma günü açıklanacak GSYİH rakamlarının, Japon ekonomisinin 1. çeyrekte %0,1 oranında hafif bir daralma gösterdiğini göstermesi bekleniyor.

Trump'ın tarifeleri yürürlüğe girmeden önce bile yavaş performans, Japonya Merkez Bankası'nın faiz oranlarını tekrar artırma konusunda daha az emin olmasının nedenlerinden biridir. Bununla birlikte, politika yapıcılar, sonunda temel fiyat baskılarını artırabilecek olan gıda enflasyonundaki yapışkanlık konusunda giderek daha fazla endişe duymaya başlıyor.

Dolayısıyla, faiz artışı hiçbir şekilde ihtimal dışı değil ve ekonomide beklenmeyen bir güçlenme yılın ilerleyen dönemlerinde daha fazla sıkılaşma olasılığını artırarak yenin değer kazanmasına neden olabilir.

Pazartesi günü yayınlanacak olan BoJ'nin Nisan-Mayıs toplantısının Görüş Özeti'nde faiz artırımı beklentilerine dair bazı ipuçları da olabilir. Özet, yönetim kurulu üyelerinin politikayı normalleştirme kararlılıklarına ne kadar güçlü bir şekilde bağlı kaldıklarına ışık tutmalıdır.

Son olarak, Avustralya'da, Q1 ücret büyüme rakamları Çarşamba günü açıklanacağı ve ardından Perşembe günü Nisan ayı istihdam raporunun yayınlanacağı için iş gücü piyasası ilgi odağı olacak. Yatırımcılar, Avustralya Merkez Bankası'nın Mayıs ayının sonlarında yapacağı politika toplantısında faiz oranlarını yalnızca ikinci kez düşüreceği olasılığını yaklaşık %90 olarak fiyatladılar. İş rakamlarının bu olasılıkları önemli ölçüde değiştireceğini görmek zor.

Bununla birlikte, büyük sürprizler Avustralya dolarını hareketlendirebilir. Ancak haftanın başında Avustralya dolarının odak noktası, hafta sonu gerçekleşecek ABD-Çin ticaret görüşmelerindeki gelişmeler ve Cumartesi günü açıklanacak Çin'in TÜFE ve ÜFE verileri olacak.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

Giriş Yap

Kaydol