Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

ABD doları, Perşembe günkü Tüketici Fiyat Endeksi (TÜFE) verileri öncesinde Temmuz sonundan bu yana en düşük seviyelerinde işlem görüyor. ABD hazine tahvili getirileri, ABD doları düşüş eğilimindeki yatırımcılar için önemli bir yük teşkil etse de, doların yeni döngü dip seviyelerine ulaşması için daha fazlasına ihtiyaç duyulduğu anlaşılıyor.

ABD doları uçurumun kenarında – ama daha şimdiden daha düşük olmamalı mıydı? ABD doları geçen Perşembe gününden bu yana zayıflıyor. Cuma günkü zayıf Ağustos ayı ABD istihdam raporu, hareketin çoğunu tetikledi. Gelecek haftaki FOMC toplantısında 25 baz puanlık bir faiz indirimi beklentisi güçlendi ve 50 baz puanlık bir faiz indirimi ihtimali, hala düşük olsa bile, artıyor. Perşembe günkü ABD Ağustos ayı TÜFE rakamları, gelecek Çarşamba günü yapılacak FOMC toplantısı öncesinde dikkat edilmesi gereken bir sonraki riskli olay. ABD faiz eğrisi boyunca düşük hazine tahvili faizleri ve en azından istikrarlı risk algısının birleşimi, daha zayıf bir ABD doları için ideal nokta olmalı. Ancak son zamanlarda küresel faiz eğrilerinin çok uzun vadeli kısmına ve daha fazla stresin bir politika tepkisini tetikleyip tetiklemeyeceğine odaklanılması – önce Japonya, İngiltere ve hatta Fransa'da gerekli görüldüğü gibi – muhtemelen ABD dolarındaki güvenli liman teklifini korudu ve bu da para birimi üzerindeki olumsuz baskının çoğunu telafi ediyor. En azından bu işe yarar bir teori. Şimdilik, ABD ayıları kontrolü ele geçirmişken ve ABD doları teknik açıdan düşüşte gibi görünse de, ABD dışındaki küresel uzun vadeli tahvillere önemli bir teklif gelmediği sürece görüş zayıf olacak - aşağıdaki grafikte USDJPY hakkında biraz daha bilgi bulabilirsiniz.

Fransa Başbakanı Bayrou, beklendiği gibi dün Ulusal Meclis'te yapılan güven oylamasını ezici bir farkla kaybetti ve Cumhurbaşkanı Macron, bu talihsiz görev için uygun adayların sayısının azaldığı bir dönemde, iki yıl içinde beşinci başbakanı atamaya hazırlanıyor gibi görünüyor. Almanya-Fransa 10 yıllık getiri farkları, haberi sindirmek için bugün erken işlemlerde genişledi, ancak bu yazının yazıldığı tarih itibarıyla 82 baz puan olan son zirvelerin sadece birkaç baz puan üzerinde. Bu, Ağustos sonundaki döngünün en yüksek günlük kapanışından sadece bir baz puan daha yüksek. Fransa'nın borç dağı yapısal bir sorun olmaya devam ediyor, ancak yakın gelecekte daha fazla belirsizliğe yol açmak yerine yavaş yavaş mı kayboluyor?

Grafik: USDJPY Geleneksel olarak, ABD 10 yıllık getirilerindeki son çöküş, USDJPY'de sert bir satış dalgasına yol açardı, ancak Japonya getiri eğrisinin en uzun ucundaki tahvil getirilerindeki son stres (kıyaslama 30 yıllık JGB geçen hafta tüm zamanların en yüksek seviyelerine ulaştı ve hâlâ bu zirvelerin sadece birkaç baz puan altında, son birkaç işlem gününde son zirvelerden 30 baz puandan fazla düşen karşılaştırmalı ABD 30 yıllık getirisiyle tezat oluşturuyor). İyi kontrol edilen ABD getirileri ile Japonya'nın uzun vadeli getirileri arasındaki bu ayrışmanın yarattığı gerilim, en uzun JGB'ler üzerinde rahatsız edici bir baskı olduğunu gösteriyor (kısmen de Başbakan'ın istifa etmesi ve muhalefetin daha fazla refah harcaması talep etmesiyle Japonya'daki siyasi kargaşadan kaynaklanıyor), ABD getirilerinin "normal" sinyallerinin burada USD'yi aşağı çekmesini engelliyor. Teknik olarak, 146,20'nin altında veya 149,15'in üzerinde kapanış yapana kadar burada her iki yönde de daha akıllıca değiliz.

Kaynak: Saxo

Kaynak: Saxoİleriye baktığımızda, yarın ABD Ağustos ayı TÜFE verileri açıklanacak ve ılımlı bir rakamın, FOMC'nin gelecek hafta 50 baz puanlık faiz indirimi beklentilerini artırması muhtemel. ABD dolarının teknik durumu burada kritik ve muhtemelen bir çöküşe hazır görünüyor; tek endişemiz, ABD dolarını daha da zayıflatabilecek çok şey görmüş olmamız. AUDUSD, yükselişe en yakın USD paritelerinden biri - Temmuz ayındaki 0,6625'lik yılın en yüksek seviyesine kıyasla bugün 0,6615'e kadar yükseldi.

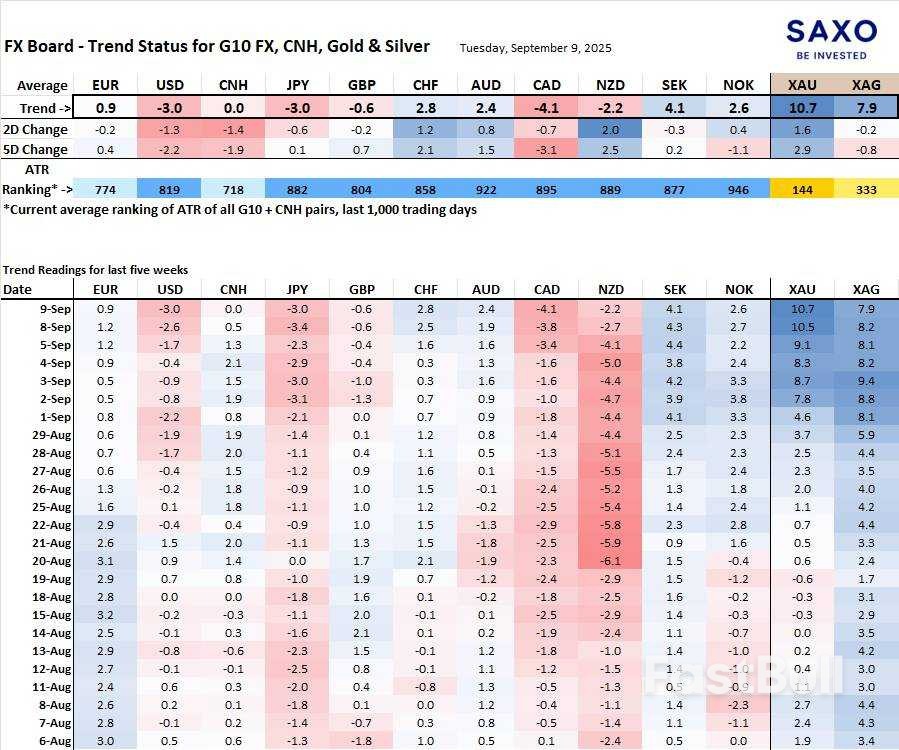

G10 ve CNH trend evrimi ve gücü FX Board.Not: FX board'a aşina değilseniz, FX Board'u anlamak ve kullanmak için lütfen bir video eğitimini izleyin .

Hem ABD doları hem de Japon yeni, farklı nedenlerle zayıf seyrediyor: ABD'de faiz oranlarının düşmesi ve Fed'in faiz indirimi beklentisi, yende ise tahvil piyasasının istikrarsızlaştığına dair endişeler ve siyasi belirsizlik. CAD, kısmen gümrük vergilerinden kaynaklanan sıkıntılar nedeniyle ekonomideki düşüşle birlikte ABD dolarını takip ederek zor durumda. Olumlu tarafta ise, İsveç kronu, muhtemelen İsviçre'nin de anlayabileceği gibi, kusursuz bilançosuyla öne çıkıyor. Altın ve gümüş ise inanılmaz derecede güçlü yükseliş trendi okumalarıyla oldukça sıcak.

Tablo: Bireysel pariteler için YENİ FX Board Trend Puan Tablosu. Son günlerde GBP/USD paritelerinde ve komik bir şekilde USD/JPY paritelerinde yeni USD düşüş trendi sinyalleri (para birimi çiftleri bir işlem aralığında kaldığında ve hareketli ortalamalar aralık içinde ileri geri hareket ettiğinde trend sinyali işe yaramaz). Fransız endişelerinin son zamanlarda EURAUD ve EURGBP gibi bazı çapraz paritelerde de euroyu olumsuz etkilediğini unutmayın.

Bu içerik pazarlama materyalidir ve yatırım tavsiyesi olarak değerlendirilmemelidir. Finansal araçların ticareti risk taşır ve geçmiş performans, gelecekteki sonuçların garantisi değildir. Bu içerikte atıfta bulunulan araç(lar), Saxo'nun promosyon ücretleri, ödeme veya geri ödemeler aldığı bir ortak tarafından ihraç edilmiş olabilir. Saxo bu ortaklıklardan tazminat alabilir, ancak tüm içerikler müşterilere değerli bilgiler ve seçenekler sunmak amacıyla oluşturulmuştur.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol

, Önemli Enflasyon Verileri Öncesinde 7 Haftanın En Düşük Seviyesine Geriledi_1")