Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Üyeler için Sinyal Hesapları

Tüm Sinyal Hesapları

Tüm Yarışmalar

İtalya Perakende Satışlar Aylık (SA) (Ekim)

İtalya Perakende Satışlar Aylık (SA) (Ekim)G:--

T: --

Ö: --

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)

Avro Bölgesi İstihdam Yıllık (SA) (üçüncü çeyrek)G:--

T: --

Ö: --

Avro Bölgesi GSYİH Nihai Yıllık (üçüncü çeyrek)G:--

T: --

Ö: --

Avro Bölgesi GSYİH Nihai Çeyreklik (üçüncü çeyrek)G:--

T: --

Ö: --

Avro Bölgesi İstihdam Çeyreklik (SA) (üçüncü çeyrek)G:--

T: --

Ö: --

Avro Bölgesi İstihdam Nihai (SA) (üçüncü çeyrek)G:--

T: --

Brezilya ÜFE Aylık (Ekim)

Brezilya ÜFE Aylık (Ekim)G:--

T: --

Ö: --

Meksika Tüketici Güven Endeksi (Kasım)

Meksika Tüketici Güven Endeksi (Kasım)G:--

T: --

Ö: --

Kanada İşsizlik Oranı (SA) (Kasım)

Kanada İşsizlik Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada İşgücüne Katılım Oranı (SA) (Kasım)G:--

T: --

Ö: --

Kanada İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada Yarı Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Kanada Tam Zamanlı İstihdam (SA) (Kasım)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Gelir Aylık (Eylül)

Amerika Birleşik Devletleri Kişisel Gelir Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Yıllık (SA) (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Kişisel Harcamalar Aylık (SA) (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Çekirdek PCE Fiyat Endeksi Yıllık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri UMich 5 Yıllık Enflasyon Ön Değerlendirme Yıllık (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Reel Kişisel Tüketim Harcamaları Aylık (Eylül)G:--

T: --

Ö: --

Amerika Birleşik Devletleri 5-10 Yıl Enflasyon Beklentileri (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri UMich Mevcut Durum Endeksi Ön Değerlendirme (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri UMich Tüketici Güven Endeksi Ön Değerlendirme (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri UMich 1 Yıllık Enflasyon Beklentileri Ön Değerlendirme (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri UMich Tüketici Beklenti Endeksi Ön Değerlendirme (Aralık)G:--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Toplam Kule SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Haftalık Toplam Petrol Kulesi SayısıG:--

T: --

Ö: --

Amerika Birleşik Devletleri Birim İşgücü Maliyeti Ön Değerlendirme (SA) (üçüncü çeyrek)--

T: --

Ö: --

Amerika Birleşik Devletleri Tüketici Kredisi (SA) (Ekim)G:--

T: --

Ö: --

RBA Oranı Beyanı RBA Basın Toplantısı ÇED Aylık Kısa Vadeli Enerji Görünümü

RBA Oranı Beyanı RBA Basın Toplantısı ÇED Aylık Kısa Vadeli Enerji Görünümü BOE Yöneticisi Bailey Konuşuyor ECB Başkanı Lagarde Konuşuyor BOC Para Politikası Raporu Amerika Birleşik Devletleri Refinitiv IPSOS PCSI (Aralık)

BOE Yöneticisi Bailey Konuşuyor ECB Başkanı Lagarde Konuşuyor BOC Para Politikası Raporu Amerika Birleşik Devletleri Refinitiv IPSOS PCSI (Aralık)--

T: --

Ö: --

Rusya TÜFE Yıllık (Kasım)

Rusya TÜFE Yıllık (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-Uzun Vade (dördüncü çeyrek)--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-2. Yıl (dördüncü çeyrek)--

T: --

Ö: --

Amerika Birleşik Devletleri Bütçe Dengesi (Kasım)--

T: --

Ö: --

Amerika Birleşik Devletleri FOMC Oran Tabanı (Gecelik Ters Repo Oranı)--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-Güncel (dördüncü çeyrek)--

T: --

Ö: --

Amerika Birleşik Devletleri Etkili Fazla Rezerv Oranı--

T: --

Ö: --

Amerika Birleşik Devletleri FOMC Oran Tavanı (Fazla Rezerv Oranı)--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-1. Yıl (dördüncü çeyrek)--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Projeksiyonları-3. Yıl (dördüncü çeyrek)--

T: --

Ö: --

Amerika Birleşik Devletleri Federal Fon Oranı Hedefi--

T: --

Ö: --

FOMC Beyanı FOMC Basın Toplantısı Brezilya Selic Faiz Oranı--

T: --

Ö: --

İngiltere 3 Aylık RICS Konut Fiyat Endeksi (Kasım)--

T: --

Ö: --

Avustralya İstihdam (Kasım)--

T: --

Ö: --

Avustralya Tam Zamanlı İstihdam (SA) (Kasım)--

T: --

Ö: --

Avustralya İşgücüne Katılım Oranı (SA) (Kasım)--

T: --

Ö: --

Avustralya İşsizlik Oranı (SA) (Kasım)--

T: --

Ö: --

Türkiye Perakende Satışlar Yıllık (Ekim)

Türkiye Perakende Satışlar Yıllık (Ekim)--

T: --

Ö: --

İtalya Çeyreklik İşsizlik Oranı (SA) (üçüncü çeyrek)--

T: --

Ö: --

IEA Petrol Piyasası Raporu

IEA Petrol Piyasası Raporu Güney Afrika Altın Üretimi Yıllık (Ekim)

Güney Afrika Altın Üretimi Yıllık (Ekim)--

T: --

Ö: --

Güney Afrika Madencilik Çıktısı Yıllık (Ekim)--

T: --

Ö: --

Eşleşen veri yok

Son Görüntülenenler

Son Görüntülenenler

Çok Konuşulan Konular

En İyi Köşe Yazarları

Son Güncelleme

Markalı Ürün

Veri API'si

Web Eklentileri

Ortaklık Programı

Tümünü Görüntüle

Veri yok

Ön tahmine göre Polonya'nın GSYİH'si, 2025'in 2. çeyreğindeki %3,3'lük yıllık büyümenin ardından 2025'in 3. çeyreğinde %3,7 arttı ve diğer Orta ve Doğu Avrupa ülkelerini (Çekya: %2,7, Macaristan: %0,6) ve AB'nin tamamını (%1,5) geride bıraktı.

Ön tahmine göre, Polonya'nın GSYİH'si, 2025'in ikinci çeyreğindeki %3,3'lük yıllık büyümenin ardından, 2025'in üçüncü çeyreğinde yıllık bazda %3,7 artarak diğer Orta ve Doğu Avrupa ülkelerini (Çekya: %2,7, Macaristan: %0,6) ve AB'nin tamamını (%1,5) geride bıraktı. Düşük referans tabanı, ülkenin sel felaketi yaşadığı Eylül 2024'te ekonomik faaliyetlerin yavaşlaması nedeniyle yıllık büyüme oranındaki önemli artışı kısmen açıklasa da, mevsimsellikten arındırılmış veriler, büyüme hızının 2025'in ikinci çeyreğinde olduğu gibi çeyreklik bazda %0,8'de sabit kaldığını gösteriyor.

Detaylı bir GSYİH raporu, bileşimi de dahil olmak üzere 1 Aralık'ta yayınlanacak, ancak şimdiye kadar açıklanan veriler, sanayide 2025'in ikinci çeyreğine kıyasla bir iyileşme, perakende ticaretinde biraz daha yavaş bir yıllık artış ve inşaatta devam eden durgunluğa işaret ediyor. Hizmet sektörünün iyi durumda kaldığını ve 2025'in üçüncü çeyreğinde GSYİH büyümesini desteklediğini tahmin ediyoruz, ancak ekonominin bu alanında daha güçlü bir faaliyet bekliyorduk. Harcamalar açısından, GSYİH, muhtemelen bir önceki çeyrekle benzer bir yıllık oranda artan canlı hane halkı tüketimiyle desteklendi. Aynı zamanda, yatırım faaliyetlerinde beklenen toparlanma, diğer faktörlerin yanı sıra, yurt içi Kurtarma ve Dayanıklılık Fonu (RRF) tarafından finanse edilen projelerin ve gerekli revizyonlarının yavaş uygulanması nedeniyle gecikti.

Polonya'da bu yıl hâlâ %3,5'lik bir GSYİH büyümesi bekliyoruz. Şimdiye kadar açıklanan veriler, bu yıl çok daha güçlü sabit yatırım performansı senaryosunun gerçekleşmediğini, ancak daha önce beklenenden daha güçlü olduğu görülen özel tüketimin dayanıklılığıyla telafi edildiğini gösteriyor. RFF'nin uygulama takvimi, 2026'da sabit yatırımlar için iyimser tahminler için zemin hazırlıyor.

Polonya ekonomisinin %3'ün üzerinde bir büyüme kaydetmesi ve üst üste ikinci yıldır GSYİH büyümesinde beklenenin altında kalan AB ortalamasını ve Orta ve Doğu Avrupa ülkelerini geride bırakması bekleniyor. Ülkenin güçlü büyümesine, önemli dış veya iç dengesizliklerin olmaması eşlik ediyor. Cari açık GSYİH'nin yaklaşık %1'i seviyesindeyken, TÜFE enflasyonu merkez bankasının %2,5 hedefine yakın.

Kamu sektörü (yüksek açık) ile yurt içi özel sektör (düşük yatırım, yüksek tasarruf) arasında önemli bir dengesizlik gözlemlenmektedir. 2025 yılı için yıllık %3,5 GSYİH tahminimize sadık kalıyoruz ve ekonominin 2026 yılında da benzer bir faaliyet seviyesini (yıllık %3,4) sürdürmesini bekliyoruz.

Peter Oppenheimer, ABD hisse senetlerine yatırım yapanlar için önümüzdeki 10 yılın uzun geçeceğini söylüyor.

Bu yıl Wall Street'in düşük performansını doğru tahmin eden Goldman Sachs stratejisti, ABD hisselerinin önümüzdeki on yılda diğer piyasaların gerisinde kalmaya devam edeceğini öngörüyor.

Oppenheimer ve ekibi, SP 500'ün önümüzdeki 10 yılda yıllık %6,5 getiri elde etmesini bekliyor; bu, tüm bölgeler arasında en zayıf olanı. Gelişmekte olan piyasaların yıllık %10,9 ile en güçlü getiriye sahip olması öngörülüyor.

Teknoloji hisselerindeki artış ve yapay zeka çılgınlığının da etkisiyle on yıldır sürekli üstün performans gösteren SP 500, bu yıl küresel rakiplerinin gerisinde kaldı. Endeks, ABD'yi hariç tutan dünya çapındaki MSCI endeksindeki %28'lik yükselişe kıyasla %16 yükseldi. Stratejistler, önümüzdeki yıllarda gelişmekte olan piyasalardaki kazançların Çin ve Hindistan'daki güçlü kazanç büyümesinden kaynaklanmasını bekliyor. Goldman Sachs, uzun vadeli yatırımcılara şu tavsiyede bulunuyor: "ABD dışında, gelişmekte olan piyasalara yönelerek çeşitlendirin." —Michael Msika

Bu haftanın Trumponomics programında sunucu Stephanie Flanders, Demokratların Donald Trump'ın 2024 seçim kampanyasının teması olan uygun fiyatlılığı nasıl kendi siyasi sopaları olarak kullandıklarını inceliyor. Apple, Spotify veya podcast'lerinizi aldığınız her yerden dinleyin.

Japon yenindeki zayıflık, para birimini yetkililerin müdahale etmesine yol açan seviyelere doğru itiyor. Ancak yatırımcılar, bu sefer doğrudan müdahalenin aynı ölçüde faydalı olacağından şüphe duyuyor.

Geçtiğimiz yıl merkez bankasının faiz artırımına giden süreçte müdahalede bulunduğu dönemden farklı olarak, bu kez Japonya, Başbakan Sanae Takaichi'nin faiz artırımlarında yavaşlama isteğini dile getirdiği bir dönemde yen satın alacak.

Yetkililer, Takaichi'nin harcamaları artırma planlarının yenin zayıflamasına yol açması üzerine piyasaya dalacaklardır. Ayrıca, herhangi bir müdahale, Başkan Donald Trump'ı yatıştırmak için hazırlanan ABD yatırım paketini finanse etmek için ihtiyaç duyulan Japonya'nın döviz rezervlerini tüketme riskini de beraberinde getirecektir.

SBI FXTrade'den Marito Ueda, "Farklı bir ortam var," dedi. "Takaichi'nin politikaları mali genişleme yönünde ilerlerse, hükümet yenin düşüşünü kısa vadede durdurabilse bile, yenin tekrar zayıflamaya başlaması kaçınılmaz."

Yen, bu çeyrekte dolara karşı yüzde 4,5 değer kaybederek G-10'daki benzerleri arasında en fazla değer kaybını yaşadı ve yaklaşık 154'e geriledi.

Zayıflayan yen, ülkenin güçlü ihracatçılarına, ülkeye geri getirdikleri kazançların değerini artırarak yardımcı oluyor. Ancak para biriminin değer kaybını sınırlamak için harekete geçilmemesi, Washington'dan eleştirilere yol açabilir; Trump daha önce Japonya'nın döviz politikasıyla ticaret avantajı elde etmeye çalıştığından şikayet etmişti. —Mia Glass ve John Cheng

Küresel Güney'deki işbirliği düzenlemeleri, geçmişe takılıp kalmış alakasız bir deli gömleği olma riskinden ziyade, acil ve yakın gelecekteki zorluklara daha iyi yanıt verecek şekilde gelişmelidir.

1967 yılında, Eylül 1963'te Malezya'nın kurulmasının ardından bölgesel gerginlikleri ele almak amacıyla Güneydoğu Asya Ülkeleri Birliği (ASEAN) kuruldu.

Malezya'nın kurulması Filipinler ve Endonezya ile sorunlara yol açmış, Singapur ise Ağustos 1965'te yeni konfederasyondan ayrılmıştı.

ASEAN, 1950'lerin başında Amerikalılar tarafından kurulan bölgesel güvenlik düzenlemelerinden biri olan Güneydoğu Asya Antlaşması Örgütü (SEATO) ile aynı anlamda bir Soğuk Savaş ürünü değildi; geriye kalan tek önemli olanı Kuzey Atlantik Antlaşması Örgütü'dür (NATO).

ASEAN'ın en önemli girişimi, 1973'te, Çinhindi savaşlarının bitmesinden iki yıl önce Güneydoğu Asya'yı Barış, Özgürlük ve Tarafsızlık Bölgesi (Zopfan) ilan etmesiydi.

Bölgede o tarihten bu yana dört büyük ekonomik girişim yaşandı; bunlardan ilki ASEAN Serbest Ticaret Bölgesi'ydi (AFTA).

Afta, 1990'ların başında ticaret serbestleştirme coşkusunun zirve yaptığı dönemde kuruldu. Başlangıçtaki "tek seferlik" ticaret serbestleştirme etkilerinin ötesinde, o zamandan beri çok az gerçek ekonomik dönüşüm yaşandı.

Ticaretin serbestleştirilmesi konusunda uzman Jagdish Bhagwati'nin son (2008) kitabı Ticaret Sistemindeki Termitler, tercihli çok taraflı ve ikili serbest ticaret anlaşmalarını (STA'lar), Dünya Ticaret Örgütü'nün (DTÖ) çok taraflı ticaret serbestleştirme vaadini baltalayan "termitler" olarak görmüştür.

Görünüşte karşılıklı olarak faydalı olan bu tür serbest ticaret anlaşmaları, ayrımcılığı teşvik ederek çok taraflı ticaret sisteminin temellerini gizlice aşındıran ve böylece ayrımcılık yapmama ilkesini baltalayan termitlere benziyor.

Tüm serbest ticaret anlaşmalarına yönelik naif coşku, aslında çok taraflılığı baltalamış ve 20. yüzyılın sonlarından bu yana tepkilere yol açmıştır.

2008/09 küresel mali krizinin ardından G20'nin gelişmiş ekonomileri, serbest ticarete olan şüpheli bağlılıklarını teyit ederek korumacı bariyerler koydular.

Öte yandan, Barack Obama başkanlığından bu yana ve özellikle bu yıl uygulanan ABD ticaret politikaları, DTÖ'nün 1994 Marakeş Deklarasyonu'nda yer alan çok taraflılığa olan bağlılığını alay konusu haline getirdi.

1997/98 Asya mali krizi, finansallaşmanın tehlikeleri konusunda bir uyarı niteliğinde olmalıydı; ancak Batı, bunu yalnızca Asya'nın kibrinin bir sonucu olarak görmezden geldi.

Uluslararası Para Fonu'nun (IMF) Genel Müdürü Michel Camdessus'un yönetiminde sermaye hesabının serbestleştirilmesini teşvik etmesi, fonun kendi antlaşma maddelerine bile aykırıydı.

Japonya Maliye Bakanı Kiichi Miyazawa ve Maliye Bakan Yardımcısı Eisuke Sakakibara, Doğu Asya'ya yönelik bir mali kurtarma planı önerdiklerinde, bu plan dönemin ABD Hazine Bakan Yardımcısı Larry Summers tarafından kısa sürede reddedildi.

Son olarak, Japonya, Güney Kore ve Çin'in de dahil olduğu ASEAN+3 tarafından Chiang Mai Girişimi geliştirildi ve bu sayede finansal acil durumlar için ikili takas olanaklarının çok taraflı hale getirilmesi sağlandı.

ASEAN+3 daha sonra, hâlâ esas olarak bölgesel ticaretin serbestleştirilmesi bağlamında tasarlanan Bölgesel Kapsamlı Ekonomik Ortaklığa öncülük etti.

Günümüzde ilgili kurum ve düzenlemeleri geliştirmek, soyut, tarih dışı ilkelerden ziyade, tarihi pragmatik bir şekilde ele almamızı gerektirir.

2025 yılı, birçok önemli yıldönümünü işaret ediyor; bunların en dikkat çekenleri 1945'te II. Dünya Savaşı'nın sona ermesi ve Bağlantısızlar Hareketi'nin oluşumunu öngören 1955 Bandung Asya-Afrika Dayanışma Konferansı'dır.

Dünya, kalıcı barış koşullarını yaratma taahhüdünü kaybetmiş gibi görünüyor. Çokça söylemde bulunulmasına rağmen, İkinci Dünya Savaşı sonrası Küresel Kuzey'de özgürlük ve tarafsızlık taahhüdü büyük ölçüde ortadan kalktı.

Soğuk Savaş'ın sona ermesinden sonra dünya tek kutuplu olarak kabul edildi. Ancak çoğunluk için çok kutuplu oldu ve Küresel Güney'in büyük çoğunluğu tarafsız kaldı.

Barışı sağlama konusuna gelince, ABD'nin NATO müttefikleri Birleşmiş Milletler'i ve onunla çok taraflılığı giderek daha fazla dışlıyor. Soğuk Savaş'ın sona ermesinden bu yana yapılan askeri müdahalelerin sayısı, o dönemdekileri çoktan aşmış durumda.

ASEAN uluslararası barışın inşasına gerçekçi bir şekilde liderlik edemese de, çok taraflılık, barış, özgürlük, tarafsızlık, kalkınma ve uluslararası iş birliği için çok daha güçlü bir ses olabilir.

Dünya ekonomisi Batı politikaları nedeniyle durgunluğa girdiğinden, ASEAN+3 daha da önem kazandı.

ABD Başkanı Donald Trump'ın 2 Nisan Kurtuluş Günü'nde tek taraflı gümrük vergilerini duyurmasından hemen önce, Japonya, Çin ve Güney Kore hükümetleri, uzun süredir devam eden gerginliklerine rağmen ASEAN'ın müdahalesi olmadan Mart ayı sonlarında bir araya gelerek koordinasyon içinde hareket ettiler.

Çeyrek asır önce imzalanan Chiang Mai Anlaşması'ndan bu yana kaydedilen sınırlı ilerleme nedeniyle ASEAN giderek daha az önemli hale gelme riskiyle karşı karşıya. Daha da kötüsü, ASEAN'ın bölgesel liderliği nadiren ticaret serbestleştirmesinin ötesine geçti ve ne yazık ki artık "normal sonrası" zamanlarda önemsiz.

Giderek artan bir ilgisizlik riskiyle karşı karşıya kalmak yerine, bölgesel iş birliğinin günümüzün zorluklarıyla başa çıkması gerekiyor. Dünya ekonomisinin beşte ikisini oluşturan ortaklarla yakın iş birliği içinde çalışan ASEAN ülkeleri, daha geniş bir bölgesel iş birliğinden ancak bu şekilde kazanç sağlayabilir.

Trump'ın "şok ve dehşet" gümrük vergileri ve Mar-a-Lago emelleri, "her zamanki gibi işlerin" sona erdiğini ve Washington'ın dünyayı yeniden şekillendirmeyi planladığını açıkça gösteriyor. Doğu Asya, çağımızın bu zorluğuyla başa çıkabilecek mi?

Jomo Kwame Sundaram, Khazanah Araştırma Enstitüsü'nde (KRI) kıdemli danışmandır. Eski bir ekonomi profesörü olan Sundaram, Birleşmiş Milletler Ekonomik Kalkınma Genel Sekreter Yardımcısı olarak görev yapmıştır. Wassily Leontief Ekonomik Düşüncenin Sınırlarını Geliştirme Ödülü'ne layık görülmüştür.

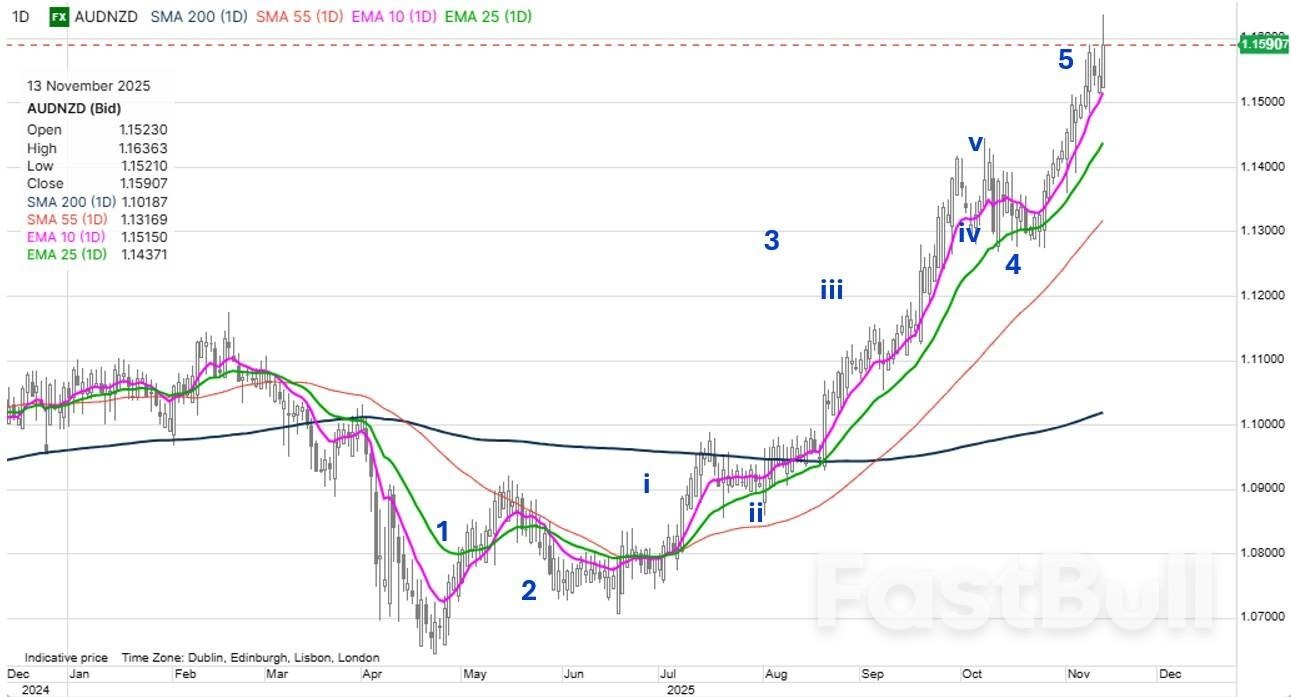

Grafik odak noktası: AUDNZDAUDNZD paritesi, bu yılın en büyük trend belirleyicilerinden biri oldu. Bu trend, Avustralya faiz oranlarının sıkı bir şekilde sabit kalması ve hatta Ekim ayındaki en düşük seviyelerden -özellikle de güçlü AU istihdam verilerinin ardından- keskin bir şekilde yükselmesiyle, getiri eğrisinin ön tarafındaki getirilerdeki giderek artan ayrışmadan kaynaklanıyor. Yeni Zelanda faiz oranları ise Temmuz'dan Ekim ortasına kadar istikrarlı bir şekilde düşüş trendindeydi ve ardından istikrar kazandı. Tartışmasız bir şekilde, 2 yıllık takaslar için şu anda 107 baz puan seviyesinde olan ve AUDNZD'nin 1,25 ve üzeri seviyelerde işlem gördüğü dönemde görülen getiri farkı, 1,2000 ve üzerine doğru daha fazla yükselişi haklı çıkarıyor. Ancak kısa vadede bunun olabilecek en iyi şey olup olmadığını merak ediyoruz. Diplerden son yükseliş dalgasına kadar uzanan ve "beşinci dalganın beşinci dalgası" gibi görünen güzel Elliott Dalgası modellerine dikkat edin. Evet, trendi kırılıncaya kadar takip etmemiz gerektiği söylenir, ancak bu bir süreliğine olabilecek en iyi şey olabilir. Ancak bu iddiayı kanıtlamak için 1.1600 seviyesinin üzerindeki son yükselişin sert bir şekilde reddedilmesi gerekiyor.

Kaynak: Saxo

Kaynak: SaxoWashington'da çok şey oluyor ve Hazine Bakanı Bessent'ın bazı ilginç yeni politika hamleleri de var. Trump'ın kitlelere ekmek dağıtmak için aşırı popülist bir tavır takınmasıyla piyasa yeni mali aşırılıklardan endişelenecek mi? ABD doları sessiz kaldı, ancak yakında bir sinyal göndermesi gerekiyor ve bu sabah bunu yapmaya çalışıyor gibi görünüyor. USDCAD ve AUDUSD, USD'nin zayıfladığını gösteriyor - EURUSD de bu sabah 1,1600'ün üzerinde seyrediyor - EURUSD güçlü bir kapanış yaparsa bugün kritik bir nokta olabilir.

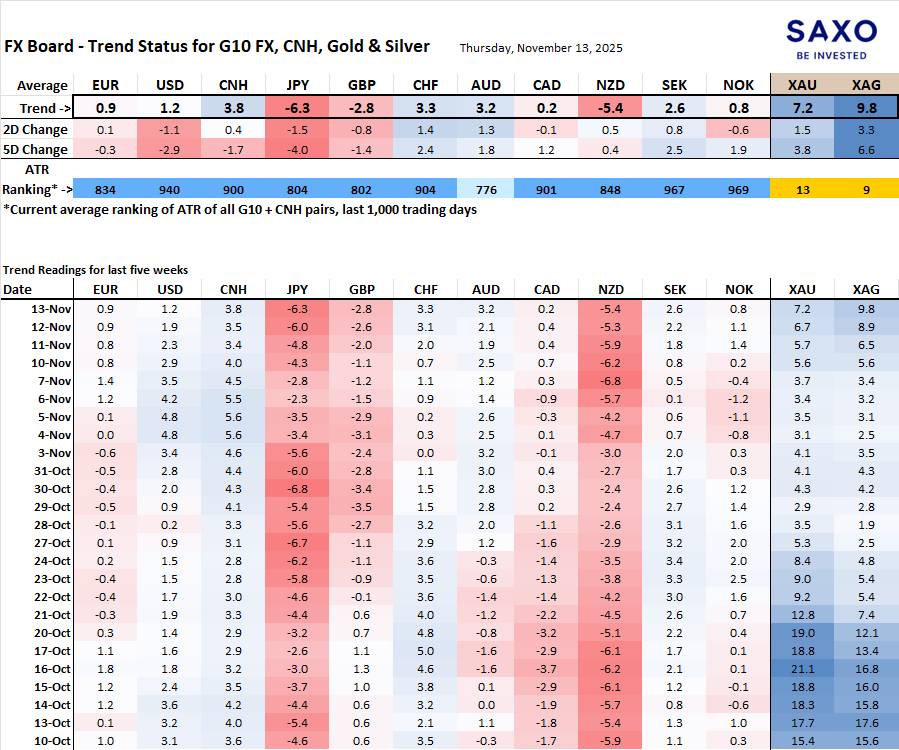

G10 ve CNH trend evrimi ve gücü FX Board.Not: FX board'a aşina değilseniz, FX Board'u anlamak ve kullanmak için lütfen bir video eğitimini izleyin .

JPY'deki zayıflık, NZD'deki zayıflıkla birlikte en güçlü sinyal olmaya devam ediyor. Ancak NZD'deki zayıflık, NZD'deki kısa pozisyonların aşırı oynanması nedeniyle aşırıya kaçıyor olabilir. CNH'nin gücü, özellikle gece boyunca ABD doları karşısındaki hareketiyle öne çıkıyor.

EURSEK negatife döndü ve yıl sonuna kadar mevsimsel bir düşüş rüzgarı estiriyor. Diğer yandan, AUDUSD yükseliş trendine girme tehdidinde bulunurken, USDCHF "yükseliş trendi" de aynı şekilde zayıf görünüyor; EURUSD de iki veya üç gün boyunca 1,1600 seviyesinin oldukça üzerinde bir yükselişe devam ederse, yakında zayıflayacak gibi görünüyor.

Bu içerik pazarlama materyalidir ve yatırım tavsiyesi olarak değerlendirilmemelidir. Finansal araçlarla işlem yapmak risk taşır ve geçmiş performans gelecekteki sonuçların garantisi değildir.

ABD Hazine tahvilleri dün Bund'ları geride bıraktı. Getiriler 2,2 (2 yıllık) ile 4,7 (7 ila 10 yıllık) baz puan arasında düştü. Bu düşüşün büyük kısmı, nakit piyasasının açılışından hemen sonra geldi ve ADP'nin 11 Kasım tarihli açıklamasına yetişti. Resmi olmayan aylık istihdam raporunun yaratıcısı, son zamanlarda haftalık güncellemeler de sunmaya başladı. Salı günkü yayın, şirketlerin 25 Ekim'e kadar olan dört haftada haftada 11,3 bin istihdam kaybı yaşadığını gösterdi. 10 yıllık da dahil olmak üzere daha uzun vadeli tahviller, 42 milyar dolarlık 10 yıllık tahvil ihalesinin biraz gerilemesiyle birlikte teklif metriklerinin biraz zayıflamasının ardından dip seviyeye ulaştı.

Resmi hükümet verilerinin olmaması nedeniyle alternatif kaynaklardan elde edilen verilerin (ADP verileri gibi) piyasa açısından şu anda büyük önem taşıması, önümüzdeki haftalarda etkisini yitirebilir. 43 günlük kapanmayı sona erdirmeyi amaçlayan yasa tasarısı, iki Cumhuriyetçinin partiden ayrılmasına ve altı Demokratın desteğine rağmen Temsilciler Meclisi'nden 222'ye karşı 209 oyla geçti. Başkan Trump, risk algısını destekleyerek yasa tasarısını gece boyunca imzaladı. Beyaz Saray, personele bugün itibarıyla ofislerine dönmeleri talimatını verdi, ancak birikmiş iş yükünün üstesinden gelmek en az birkaç hafta sürecek. Bu, normalde bugün açıklanması planlanan işsizlik başvuruları veya Ekim ayı TÜFE verilerinin olmayacağı anlamına geliyor.

Beyaz Saray Basın Sözcüsü Leavitt dün, geçen ayki enflasyon rakamlarının yayınlanmasının pek olası olmadığını söyledi. Aynı durum bordro raporu için de geçerli, ancak bazıları Çalışma İstatistikleri Bürosu'nun iki ayı (Ekim ve Kasım) tek bir istatistikte birleştirerek durumu toparlamasını bekliyor. Alman faiz oranları dün, ECB'nin bir dizi konuşmasının ardından boğa gibi yatay seyrederek 0,3 ila 2,6 baz puan arasında geriledi. Döviz piyasaları sakin bir deniz gibiydi ve bugün de aynı sakinliğin devam etmesini bekliyoruz.

EUR/USD, Avrupa'daki zayıflığın üstesinden gelerek ABD açılışında günü 1,16'nın hemen altında bir yükselişle tamamladı. DXY, zayıflayan JPY ile 99,5 civarında seyrederken, ticaret ağırlıklı endeksin kayıplarını önledi. USD/JPY, dokuz aylık yeni bir zirveye (154,79) yükseldi. İşçi Partisi'nin iç karışıklığının sokağa taşması, zayıf bir işgücü piyasası raporu ve vasat altı üçüncü çeyrek büyümesi nedeniyle Sterlin, son birkaç seansta satış baskısıyla karşı karşıya kaldı. EUR/GBP, Nisan 2023'ten bu yana en güçlü seviye olan 0,884'e değer kazandı. Birleşik Krallık GSYİH'si, %0,2 beklentilerine kıyasla %0,1 büyüdü ve buna eşlik eden aylık seri, zayıf dinamikleri ortaya koydu (bir önceki ay durgunluk yaşadıktan sonra Eylül'de -%0,1 aylık büyüme).

Bu rakamlar, 26 Kasım'da kritik Sonbahar Bütçesi'ni açıklayan Maliye Bakanı Reeves için bir darbe daha oldu. Bütçenin, İşçi Partisi'nin ek vergiler getirerek 2024 seçim beyannamesini ihlal etmesi bekleniyor. 35 milyar sterlinlik mali açığı kapatmak için Birleşik Krallık Hazine Bakanlığı, Bütçe Sorumluluğu Ofisi'ne hane halkı faturalarını kısma ve enflasyonu düşürme (düzenlenmiş fiyatları düşürerek) planlarını sundu. Bu, İngiltere Merkez Bankası'nın (BoE) daha fazla faiz indirimi ve daha düşük borçlanma maliyetlerinin önünü açacaktır. OBR, Birleşik Krallık mali kurallarının ölçüldüğü ekonomik tahminleri sunmaktadır.

Güçlü Ekim ayı Avustralya işgücü piyasası verileri, Avustralya Merkez Bankası'nın politika normalleştirme döngüsünü tamamladığı görüşünü güçlendiriyor. İstihdam edilen kişi sayısı 20 binlik konsensüsün üzerinde 42 bin kişi arttı. Ayrıntılar, tam zamanlı istihdamda daha da büyük bir artış olduğunu (+55 bin) ve bunun kısmen daha az yarı zamanlı iş (-13 bin) ile dengelendiğini gösteriyor.

İşsizlik oranı, Eylül ayında %4,5'e fırladıktan sonra yaz seviyelerine (%4,3) geriledi. Katılım oranı %67 seviyesinde sabit kaldı. Çalışılan saatler aylık bazda %0,5 artarak, aylık bazda %0,3'lük istihdam artışını geride bıraktı. Avustralya doları devlet tahvili eğrisi bu sabah yatay seyrediyor ve getiriler eğrinin ön ucunda 10 baz puana kadar yükseliyor. Avustralya doları, şu anda 0,6550 civarında el değiştirerek marjinal kâr elde ediyor.

Kraliyet Sertifikalı Arazi Ölçme Uzmanları Enstitüsü'nün (RICS) Ekim ayı Birleşik Krallık konut piyasası anketi, ulusal fiyat dengesinin Ekim ayında %-17'den %-19'a hafif bir düşüş gösterdiğini ortaya koydu. Ayrıntılar, yaklaşan Sonbahar Bütçesi'ne (damga vergisi, sermaye kazancı ve miras vergisi dahil olmak üzere emlak vergilerinde olası değişiklikler) ilişkin belirsizliğin yalnızca alıcı talebini değil, aynı zamanda satışları ve yeni emlak ilanlarını da azaltmasıyla, yeni alıcı taleplerinin Nisan ayından bu yana en düşük seviyede (-%24) olduğunu gösterdi.

Hedefin üzerinde seyreden enflasyon ve artan işsizlik de genel piyasa için olumsuz. Mutabık kalınan satışlar, %-17'den %-24'e gerileyerek net dengeyi korudu. Anketörler, %7'lik net dengenin 2026'da mütevazı bir iyileşme öngördüğünü belirtiyor. Yeni tedarikçi talimatları (-%20) ise 2021'den bu yana en düşük seviyeye geriledi.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Markalı Ürün

Veri API'si

Web Eklentileri

Poster Oluşturucu

Ortaklık Programı

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol