- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Teklifler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Takaichi, göreve geldikten sadece üç ay sonra erken seçim çağrısında bulunarak yüksek riskli bir adım attı. Buradaki amaç, politikaları için kamuoyundan yetki almak.

Takaichi, göreve geldikten sadece üç ay sonra erken seçim çağrısında bulunarak yüksek riskli bir adım attı. Buradaki amaç, politikaları için kamuoyundan yetki almak.

Ekim ayında, her iki parlamento seçimini de kaybeden ve neredeyse istifa etmek zorunda kalan Ishiba Shigeru'nun ardından, sorunlu bir partiyi ve azınlık hükümetini devraldı. LDP, yaşam maliyeti krizi ve çeşitli siyasi finansman skandallarıyla kamuoyu desteğini kaybetti. Başbakanlığa kıl payı ulaşmasına rağmen, ilk üç ayda onay oranları şaşırtıcı derecede yüksek, yaklaşık %70 civarındaydı. Şimdi, popülaritesini kullanarak LDP için tek başına çoğunluğu sağlamayı ve böylece politika gündemini daha tutarlı bir şekilde ilerletmeyi hedefliyor. Eski Başbakan Shinzo Abe'nin politikalarını destekliyor, teşvik yanlısı makro politikaları ve Japonya odaklı bir dış politikayı savunuyor. Muhalefet partileri onun politika perspektifleriyle tam olarak aynı fikirde olmayabilir. Azınlık hükümeti durumu devam ederse, her politika konusunda diğer partilerle müzakere etmek zorunda kalacak. Ancak, bu seçimi kazanırsa, bunu Japon seçmenlerinin vaatlerini onaylaması olarak yorumlayacak ve politika gündemini çok daha güçlü bir şekilde ilerletecektir.

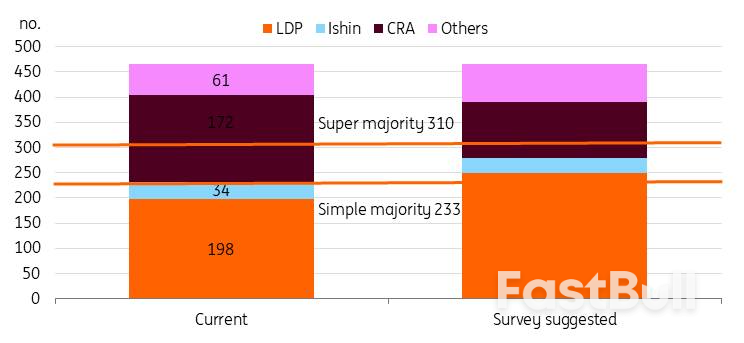

Son yerel anketlere göre, LDP seçim kampanyasında kesinlikle önde gidiyor. LDP'nin 233 sandalyelik (mevcut 198 sandalyeye kıyasla) basit çoğunluğu fazlasıyla aşması ve ittifakın 300'e yakın sandalyeye ulaşması bekleniyor. Buna karşılık, ana muhalefet partisi Merkezci Reform İttifakı, mevcut sandalyelerinin neredeyse yarısını kaybedebilir. Eğer LDP koalisyonu süper çoğunluğu sağlarsa, hükümet önemli ölçüde daha fazla güç kazanacaktır. Bu, Takaichi'nin üst mecliste yeterli desteğe sahip olmasa bile yasaları geçirmesine olanak tanıyacaktır.

LDP'nin alt mecliste tek başına çoğunluğu elde etmesi muhtemel.

Kaynak: Çeşitli gazeteler ve ING tahminleri

Kaynak: Çeşitli gazeteler ve ING tahminleriGıda tüketimine yönelik vergi indirimi kampanya öncesinde önemli bir konu olsa da, kampanya başladıktan sonra önemi azaldı.

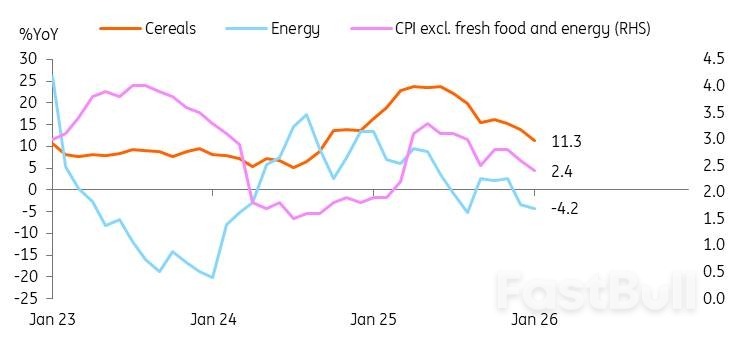

Japonya'da enflasyon Nisan 2022'den beri %2'nin üzerinde seyrediyor, ancak ücretler geride kaldı. Yaşam maliyetlerindeki artış, halkın memnuniyetsizliğini artırdı. Örneğin, temel gıda maddesi olan pirinç, 2025 ortalarında yıllık bazda neredeyse %100 artış gösterdi, ancak son zamanlarda %30 seviyesine geriledi. Bu nedenle, enflasyonu düşürmek seçim kampanyasının öncelikli odak noktası haline geldi. Takaichi, geçen yıl ek bütçe yoluyla enerji sübvansiyonlarını yeniden başlattı. Son enflasyon oranlarındaki keskin düşüşten sübvansiyonun etkisini görüyoruz.

Şimdi odak noktası gıda fiyatlarına çevrildi. %8'lik gıda tüketim vergisi oranının, enflasyonu yaklaşık bir puan düşürmesi bekleniyor, ancak bu durum 5 trilyon yen gelir kaybına (toplam vergi gelirinin %6'sı) mal olacak. Haneler daha düşük yaşam maliyetlerinden faydalanabilirken, piyasalar vergi indirimlerinin finansmanının belirsizliği nedeniyle mali istikrar konusunda endişeli.

Ancak son dönemdeki piyasa dalgalanmalarının ardından Takaichi, gıda vergisi indirimleri konusunda daha temkinli bir tavır benimsedi. Kampanya süresince bu öneriye doğrudan değinmekten kaçındı ve bunun yerine "sorumlu ve proaktif kamu maliyesi"ne odaklandı. Şimdi ise uygulama zamanlaması konusunda belirsizliğini koruyor ve gündemi tarafsız tutmak için "tartışmayı hızlandırmayı" tercih ediyor.

Kaynak: CEIC

Kaynak: CEICPiyasa, Takaichi'nin büyük zaferinin mali koşulları oldukça kötü etkileyebileceğinden endişe duyuyor gibi görünüyor. Biz buna tamamen katılmıyoruz. Eğer LDP alt mecliste çoğunluğu sağlarsa, Takaichi vergi indirim görüşmelerini hızlandırabilir. Kamuoyunun desteğine sahip olduğunu savunacaktır. Ancak yine de ulusal konsey tarafından bir uzlaşmaya varılması gerekiyor. Süper çoğunluk durumunda da aynı şey geçerli olmalı. Diğer muhalefet partileri artık daha genişleyici mali politikaları destekliyor; örneğin, CRA gıda vergisini kalıcı olarak kaldırmayı savunurken, LDP iki yıllık muafiyet öneriyor. LDP'nin zaferi daha dengeli bir harcama planıyla sonuçlanabilir. Başbakan Abe döneminde Japonya, "Abenomics" reformlarının bir parçası olarak yaşlanan bir toplum için sosyal güvenlik programlarını finanse etmeye yardımcı olmak amacıyla tüketim vergisini iki kez artırmıştı. Takaichi'nin de benzer şekilde geliri güvence altına almaya odaklanırken aynı zamanda daha fazla harcamayı hedeflemesi bekleniyor.

Daha önce de belirtildiği gibi, LDP vergi indiriminin ne zaman yürürlüğe gireceğini belirtmedi. Ayrıca parti, Japonya'nın borç/GSYİH oranını düşürme ve mali reformlar uygulama konusunda açık taahhütlerde bulundu. Bu nedenle, LDP'nin mali açığın keskin bir şekilde artmasını önleyecek stratejiler geliştirmesi bekleniyor.

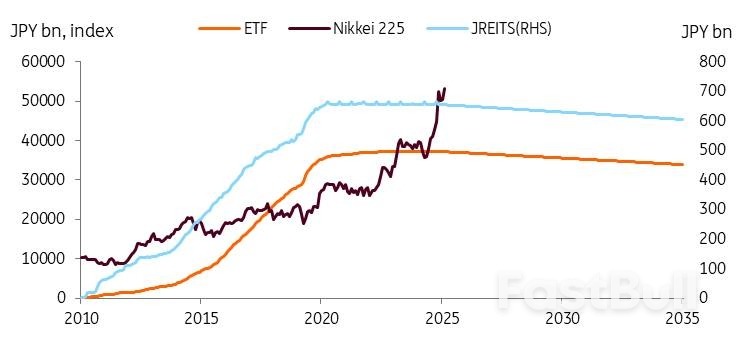

Potansiyel bir finansman yaklaşımı, Japonya Merkez Bankası'ndan (BoJ) destek aramak olabilir. BoJ, 2026 yılında ilk varlık satışlarına başladı ve ETF'lerde yıllık 330 milyar yen, JREIT'lerde ise 5 milyar yen azaltmayı hedefledi. Son verilere göre, BoJ'nin ETF ve JREIT varlıkları Aralık 2025 ile Ocak 2026 arasında sırasıyla 5,3 milyar yen ve 0,1 milyar yen azaldı. Bu mütevazı bir azalmayı temsil etse de, BoJ'nin varlık portföyünü azaltmaya devam etmesi bekleniyor; bu stratejinin zaman içinde önemli getiriler sağlayacağı öngörülüyor. 2010 yılından bu yana Nikkei 225 endeksi beş kat arttı. Basit bir hesaplamayla, BoJ, 330 milyar yen değerindeki bir ETF portföyünü satarak yaklaşık 1,7 trilyon yen kazanabilir. Nikkei'nin nominal GSYİH büyüme oranıyla aynı oranda arttığını varsayarsak, bu gelir akışı istikrarlı bir finansman kaynağı olarak hizmet etme potansiyeline sahiptir.

Kaynak: CEIC

Kaynak: CEIC'Normale dönüş', daha yüksek enflasyon beklentileri, Japon devlet tahvili (JGB) piyasaları üzerinde merkez bankasının daha az kontrolü, artan oynaklık ve daha fazla getiri ayarlaması anlamına gelir.

Uzun yıllar süren deflasyonun ardından ekonominin normal seyrine döneceğini bekliyoruz. Mali sürdürülebilirlik daha yüksek getirilere katkıda bulunabilirken, ekonomik normalleşmenin getirileri yukarı yönlü itmede daha güçlü bir rol oynadığını düşünüyoruz. Bu nedenlerle Japon devlet tahvili getirilerinin 2027 yılının sonuna kadar %3,0'a ulaşmasını bekliyoruz.

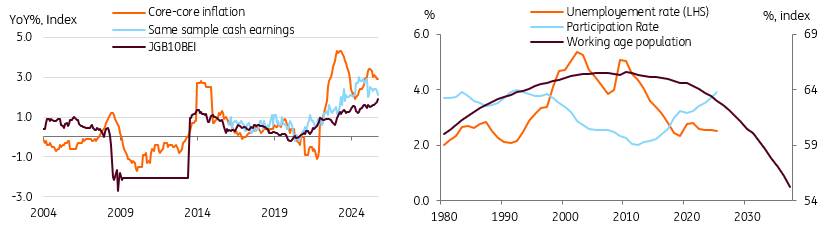

Normal bir duruma dönmek, yaklaşık %2'lik sürdürülebilir bir enflasyon büyümesi elde etmek anlamına gelir. Daha yüksek enflasyon beklentileri, Japon devlet tahvili faiz oranlarındaki artışı açıklayabilir. BEI endeksi %2'ye yaklaşıyor ve yapısal işgücü açıklarının ücret artışını desteklemesiyle enflasyon beklentilerinin artarak %2 civarında istikrar kazanmasını bekliyoruz. Son üç yılda, bahar aylarındaki ücret görüşmeleri %4-5'in üzerinde ücret artışıyla sonuçlandı ve bu yıl %5'in üzerinde bir artış bekleniyor. Enerji ve gıda fiyatlarını düşüren hükümet sübvansiyonlarının bu yıl pozitif reel ücret artışını desteklemesi, talep odaklı enflasyonu desteklemesi ve sürdürülebilir %2 hedefine doğru ilerlemeyi güçlendirmesi bekleniyor.

Kaynak: CEIC, OECD, ING tahminleri

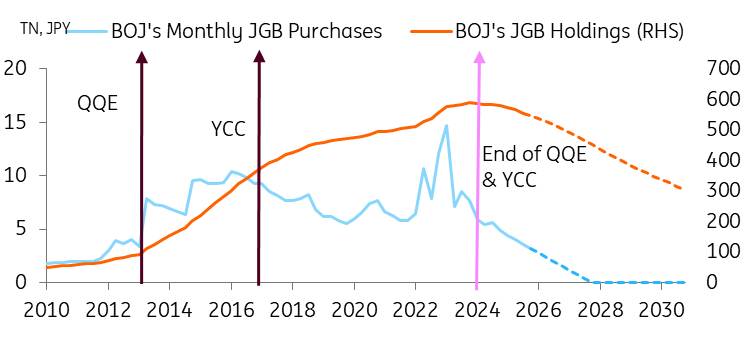

Kaynak: CEIC, OECD, ING tahminleriNormal bir duruma dönüş, Japonya Merkez Bankası'nın (BoJ) para politikası normalleşmesini 1) 2027 sonuna kadar toplam 75 baz puanlık politika faiz artırımları ve 2) BoJ'un geleneksel olmayan para politikası önlemlerini geri çekmesi yoluyla yavaş ve istikrarlı bir şekilde gerçekleştirmesini beklediğimiz anlamına gelir. BoJ daha az alım yaptıkça, arz ve talep dengesi değişir ve bu da Japon devlet tahvili getirileri üzerinde yukarı yönlü baskı yaratır. BoJ, Nisan 2026'da faiz artırım hızını yavaşlatacak olsa da, faiz artırımları sırasında getiri eğrisinin daha da dikleşmesini ve politika faizi ile 10 yıllık Japon devlet tahvilleri arasındaki farkın 150-175 baz puan (şu anda 150 baz puan) seviyesinde kalmasını bekliyoruz. Geçmişteki getiri farklarının derin enflasyon düşüşü sırasında gerçekleştiği göz önüne alındığında, tarihin Japon devlet tahvillerinin geleceği için her zaman iyi bir öngörü sağlamadığını düşünüyoruz. Niceliksel sıkılaştırma (QT) devam ettikçe ve tahviller vadeye ulaştıkça, BoJ'un Japon devlet tahvili piyasası üzerindeki kontrolü daha da azalacak ve bu da daha değişken, piyasa odaklı tahvil piyasalarına yol açacaktır.

Son dönemde Japon devlet tahvili piyasalarındaki artış, bazı açılardan piyasanın daha iyi işlediğini göstermiştir.

Piyasa katılımcıları arasında ani piyasa hareketleri endişeye yol açabilse de, bunlar ekonominin normale dönüşünün bir parçası olarak görülmelidir. Japonya Merkez Bankası ve hükümet dikkatli bir denge kurmalıdır; temel faktörlerden kaynaklanmayan büyük bir satış dalgası meydana gelirse, buna göre parasal sıkılaştırma hızını ve tahvil ihraçlarını ayarlayabilirler.

Japonya Merkez Bankası'nın (BoJ) son toplantılarında, devlet tahvillerindeki satış dalgasının ardından, Başkan Ueda, BoJ'un tahvil işlemlerine yönelik çevik yaklaşımını vurgulayarak, bunun BoJ'a önemli bir esneklik sağladığını belirtti. Bununla birlikte, yorumları BoJ'un yükselen faiz oranlarının seyrini değiştirmeyi değil, sadece piyasa oynaklığını yumuşatmayı ve daha kademeli bir ilerlemeyi tercih ettiğini gösteriyor gibi görünüyor. Biz de BoJ'un kademeli bir faiz artışına izin vereceğine inanıyoruz.

Son olarak, yaşlanan nüfus ve artan refah ihtiyaçlarıyla ilgili sorunları ele almak için hükümet harcamalarının daha da artacağını öngörüyoruz. Otomasyon ve dijital teknolojiye yapılan yatırımların da harcamaları artıracağını tahmin ediyoruz. Takaichi'nin önemli harcama planı nedeniyle, 2025/2026 mali yılına kadar birincil bütçe fazlası elde etme hedefi karşılanmadı ve ertelendi. Takaichi yönetimi altında borçlanmada ani bir artış beklemiyoruz, ancak yine de politika duruşunun Japon devlet tahvili getirileri üzerinde baskı oluşturmaya devam edeceğine inanıyoruz.

Kaynak: Japonya Merkez Bankası, CEIC, ING tahminleri

Kaynak: Japonya Merkez Bankası, CEIC, ING tahminleriUSD/JPY için yılın başlangıcı oldukça dalgalı geçti ve bu durumun devam etmesi bekleniyor. Hakim yatırım tezi, Japonya'daki negatif reel politika faizi, artan mali zorluklar ve küresel yatırımcıların döngüsel para birimlerini tercih etmesinin yen üzerinde baskı oluşturduğu yönündeydi. 23 Ocak Cuma günü geç saatlerde Japonya'nın 160 seviyesine yakın döviz müdahalesi ve ardından Fed'in faiz oranını kontrol ettiği yönündeki haberler, yen için tek olumlu gelişmeler oldu. Ancak ABD'nin müdahalesini resmi olarak reddetmesi ve ardından gelen Japonya verileri, müdahalenin gerçekleşip gerçekleşmediğini sorgulatıyor. Müdahale konusuna gelince, hükümetin etkilediği bazı emeklilik fonlarının stratejik yatırım kararlarının burada rol oynayıp oynamadığını merak ediyoruz – tıpkı USD/KRW'nin 1500'e yaklaştığı Kore'de olduğu gibi.

LDP için olumlu bir seçim sonucu, 'Takaichi ticareti'ne daha fazla ivme kazandıracak ve USD/JPY için olumlu bir gelişme olacaktır. Bu durumun ardından USD/JPY tekrar 160/162 seviyelerine yaklaşabilir. Tokyo'daki yetkililer, ihracatçılar için iyi olsa da, hükümetin yaşam maliyeti krizini hafifletmeye çalıştığı bir dönemde ithalat fiyatlarını da artırabilecek bu seviyelerden rahatsız olduklarını açıkça belirtmişlerdir. Bu nedenle, 160/162 seviyelerine yakın döviz müdahalesi muhtemel görünmektedir.

Müdahale etkili olacak mı? Etkili müdahale, piyasada güçlü tek yönlü pozisyonlanma ve temel göstergelerde bir dönüş gerektirir. Müdahale, spekülatif piyasanın yen karşısında aşırı derecede kısa pozisyonda olduğu ve Fed'in gevşeme döngüsüne girmek üzere olduğu Temmuz 2024'te etkili olduğunu kanıtladı - ki Fed o yılın Eylül ayında 50 baz puanlık bir faiz indirimiyle bunu gerçekleştirdi. USD/JPY kuru, bu iki aylık dönemde 160'tan 140'a düştü.

Bugün, spekülatif pozisyonlar 2024'teki kadar kısa vadeli yen seviyesinde değil. Ve Fed fonlama faiz oranı şu anda %3,75 ile nötr seviyeye çok daha yakın olduğundan, kısa vadeli ABD faiz oranlarının düşmesi olasılığı iki yıl öncesine göre çok daha az cazip. Kısacası, bugün USD/JPY'de büyük bir düşüş düzeltmesi için koşullar mevcut değil.

Bunun yerine, anketlerin doğru çıkması durumunda LDP'nin (Liberal Demokrat Parti) USD/JPY kurunda yukarı yönlü bir ivme yaratması, yılın geri kalanında sürebilecek sürdürülebilir bir müdahale kampanyasını tetikleyebilir gibi görünüyor. Referans olarak, Japonya Merkez Bankası (BoJ), 2024 yılının Mayıs ve Temmuz ayları arasında dört ayrı günde 100 milyar dolar sattı. Yukarıda tartışılan yen üzerindeki olumsuzluklara ek olarak, Japonya'nın ABD'ye 550 milyar dolarlık yatırım taahhüdünün zamanlaması ve bunun dolar araçlarıyla mı (muhtemelen) finanse edileceği yoksa döviz akışlarının mı dahil olacağı konusunda da belirsizlik var.

Genel olarak, USD/JPY kurunun yılın ilk yarısında 155-160 aralığında dalgalanacağını ve ardından Fed'in 50 baz puanlık faiz indirimiyle yıl sonuna doğru 150'ye yaklaşacağını tahmin ediyoruz. Ancak bu çeyreğin geri kalanında yukarı yönlü riskler devam edecek.

Bu USD/JPY anlatımı, çapraz para birimi takasında Tonar alıp SOFR ödeme tercihimizi destekliyor. Bu, USD/JPY'yi bugünkü kurda sabitleyerek ve ardından bir veya iki yıl sonra aynı kurdan dolar geri satın alarak avantaj sağlayan 'negatif taşıma stratejisi'dir. Özellikle kısa vadeler için, ideal olarak 1-2 yıl için uygundur. Pozitif taşıma stratejisini daha uzun vadeler için bırakın. Ya da daha iyi bir giriş noktası bekleyin; 140'ta ideal giriş noktasıyla daha düşük bir USD/JPY kuru. Bununla ilgili daha fazla bilgiyi burada bulabilirsiniz .

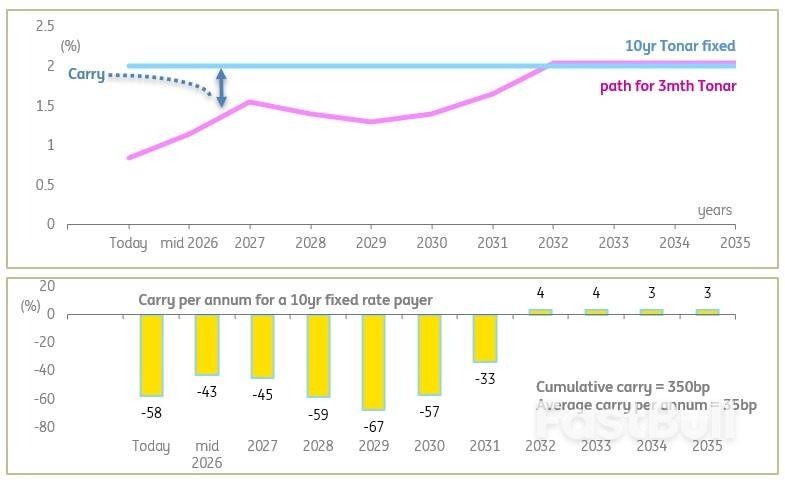

Seçimlerden sonra değişken faizli ve sabit faizli tahviller arasındaki ilişkiye bakan şirketler için iki önemli gözlem var. Birincisi, değişken faizli Tonar oranları uzun ve dolambaçlı bir yükseliş yolunda ilerliyor ve nihayetinde %2'ye ulaşacak, ancak mevcut döngüde %1,5 civarında bir zirve görmesi daha olası. Yine de, örneğin 10 yıllık Tonar'a (şu anda %2) kıyasla, değişken faizli tahviller önümüzdeki birkaç yıl için daha ucuz bir finansman seçeneği olmaya devam ediyor.

Bununla birlikte, 10 yıllık Tonar'ın (JGB'lerle paralel olarak) yukarı yönlü baskı altında kalması muhtemeldir; bu da bugün belirlenen sabit faizli ödeme yapanlar için orta vadede olumlu bir piyasa değerleme sonucu anlamına gelir. Ayrıca, önemli ölçüde daha düşük faiz oranlı kilitlenme fırsatlarına düşüş olacağını sanmıyoruz, bu nedenle bugün ekranlarda görülen oran (beklenmedik durumlar hariç, yaklaşık 20 baz puanlık bir sapmayla) olabilecek en iyi oranlardan biridir. Alternatif olarak, daha kısa vadelerde, örneğin 4 yıllık vadede elde edilebilen %1,5'lik daha düşük kilitlenme seviyelerine bakılabilir. Hesaplamalarımıza göre, burada yıllık ortalama taşıma maliyeti yaklaşık 20 baz puan iken, 10 yıllık kilitlenme için bu rakam 35 baz puandır.

Değişken faizli sisteme geçmeyi düşünenler için olumlu etki getirisi ve olumlu kümülatif getiri söz konusudur, ancak bu getiri azalır ve çok yüksek değildir (10 yıllık vadede 350 baz puan). Aşağıdaki grafik, önümüzdeki 10 yıldaki profili ve bugün belirlenen 10 yıllık sabit faiz ödeyen bir şirketin getiri sonucunu göstermektedir (sabit faiz alan şirket için işaretleri tersine çevirin).

Uzun vadeli faiz oranları zaten %2 seviyesinde, Japonya Merkez Bankası ise yavaş bir şekilde bu seviyeye doğru ilerliyor ve sonunda ulaşacak.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

Giriş Yap

Kaydol