Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

ABD'de gece seansı, yavaşlama ancak direnç gösteren karışık ekonomik verilerle karakterize edildi. PMI verileri ve Richmond Fed anketi büyüme ivmesinin yavaşladığını gösterirken, cari açıktaki önemli iyileşme olumlu bir etki yarattı.

ABD'de gece seansı, yavaşlama ancak direnç gösteren karışık ekonomik verilerle karakterize edildi. PMI verileri ve Richmond Fed anketi büyüme ivmesinin yavaşladığını gösterirken, cari açıktaki önemli iyileşme olumlu bir denge sağladı. Powell'ın gelecekteki faiz indirimlerine yönelik temkinli yaklaşımı piyasalarda belirsizlik yarattı ve teknoloji hisselerinde rekor seviyelere devam etmesine rağmen kâr satışlarına yol açtı. Altın, Fed'in ılımlı tutumu, jeopolitik gerilimler ve güvenli liman talebi gibi birçok olumlu etkenden yararlanarak öne çıkan bir performans sergiledi. ABD doları, uzun yılların en düşük seviyelerine yakın seviyelerde baskı altında kalırken, petrol piyasaları arz endişeleri ve jeopolitik risklerden destek buldu.

ABD Doları, piyasaların Fed'in gevşeme döngüsüne geçişini sindirmeye çalışması ve kalıcı enflasyon ve işgücü piyasası zayıflığı nedeniyle olumsuz rüzgarlarla karşı karşıya kalmaya devam ediyor. Teknik analizler mevcut seviyelerden kısa vadede toparlanma potansiyeline işaret etse de, beklenen faiz indirimleri, politika belirsizliği ve güvenli liman talebindeki azalmanın temel zemini, dolara baskı yapmaya devam ediyor. Cuma günü yayınlanacak temel PCE enflasyon verileri de dahil olmak üzere bu hafta açıklanacak önemli ekonomik veriler, doların kısa vadeli yönünü ve Fed'in Ekim ayı politika kararını belirlemede kritik öneme sahip olacak.

Merkez Bankası Notları:

Sonraki 24 Saat Önyargısı

Orta Ayı

Altının rekor kıran performansı, ılımlı Federal Rezerv beklentileri, Çin'in stratejik altın girişimleri, merkez bankalarının ısrarlı alımları ve devam eden jeopolitik belirsizlikler gibi bir dizi faktörün bir araya gelmesini yansıtıyor. Teknik göstergeler mevcut seviyelerde yakın vadede konsolidasyon potansiyeline işaret etse de, temel zemin daha yüksek fiyatlar için destekleyici olmaya devam ediyor. 3.800 dolar seviyesindeki kilit direnç, bir sonraki büyük testi temsil ediyor ve birçok analist önümüzdeki aylarda 4.000 dolar veya daha yüksek seviyelere doğru daha fazla artış öngörüyor. Cuma günü açıklanacak PCE enflasyon verileri, Fed'in politika yörüngesi hakkında önemli bilgiler sağlayacak ve altının kısa vadeli yönünü önemli ölçüde etkileyebilir. Sonraki 24 Saatlik Eğilim

Güçlü Boğa

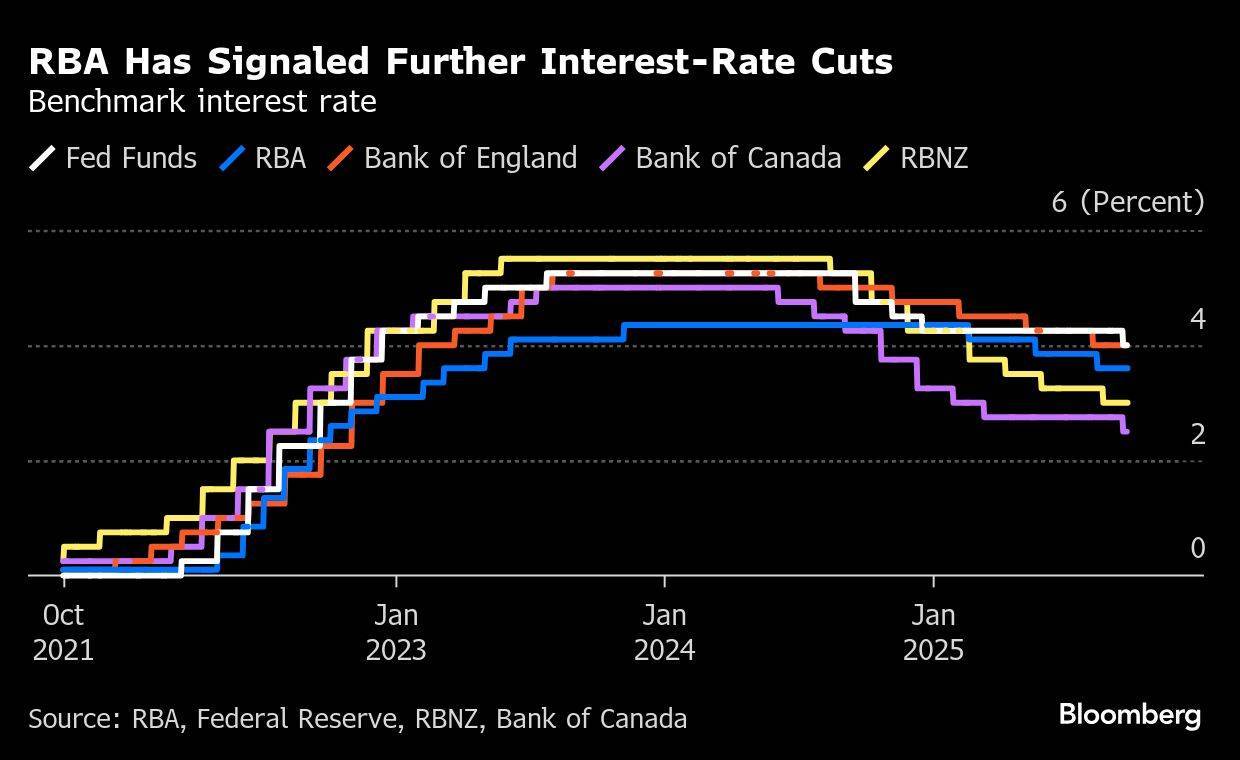

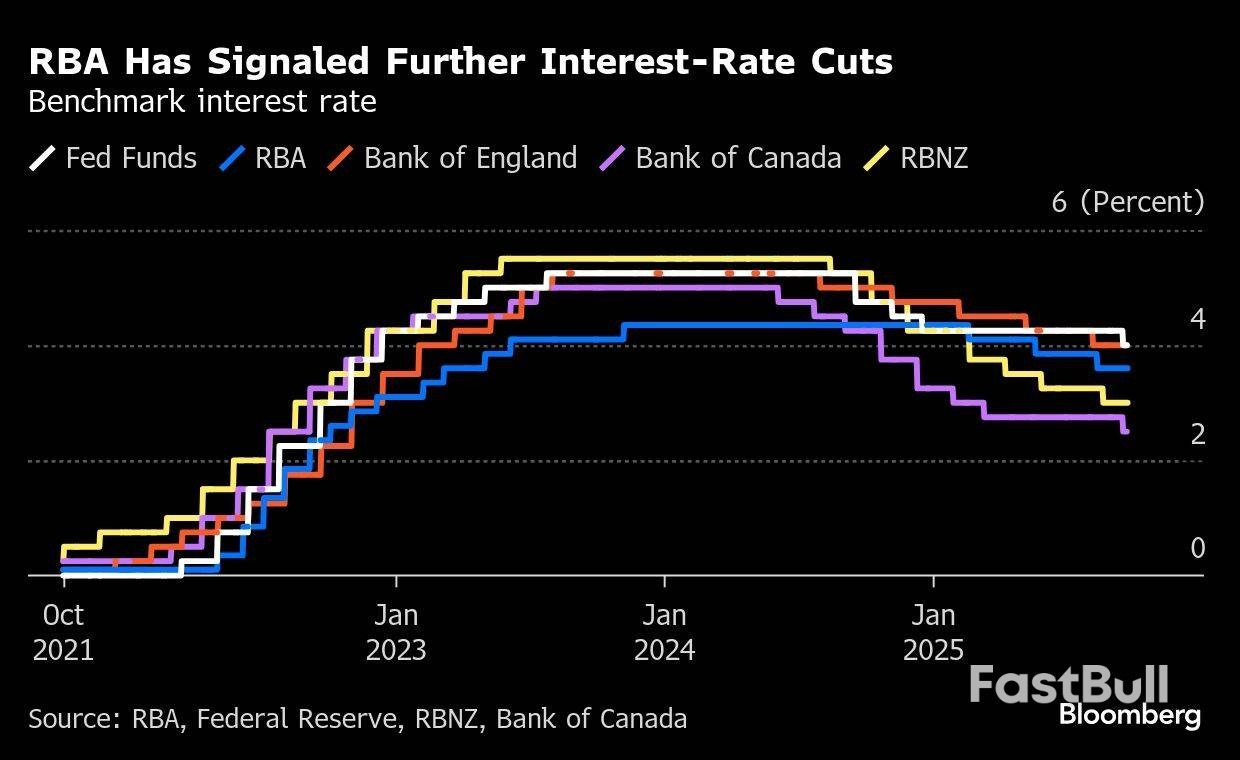

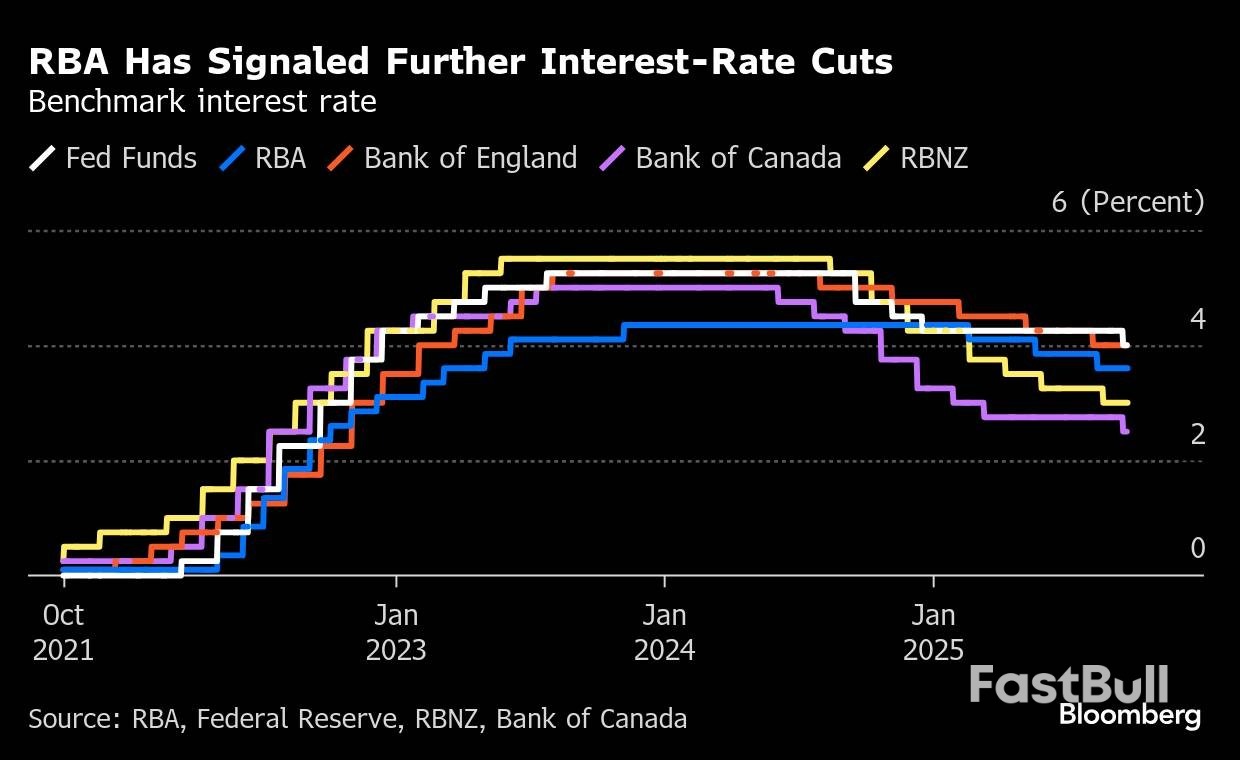

Avustralya Doları, Eylül 2025'in son haftasına kritik bir dönemeçte giriyor. Para birimi aylık kazanımlarıyla direnç gösterse de, 24 Eylül TÜFE göstergesi ve 30 Eylül RBA kararı da dahil olmak üzere önümüzdeki veriler kritik öneme sahip olacak. Yavaşlayan yerel ekonomik ivme, karışık Çin verileri ve küresel ticaret belirsizliklerinin birleşimi, önümüzdeki dönemde oynaklığın devam edeceğine işaret ediyor. Piyasa katılımcıları, Ağustos ayındaki enflasyon artışının daha geniş kapsamlı fiyat baskılarının göstergesi olmaktan ziyade geçici olduğuna dair işaretleri yakından izliyor ve bu durum, RBA'nın politika yörüngesini ve AUD'nin yıl sonuna kadarki yönünü önemli ölçüde etkileyebilir.

Merkez Bankası Notları:

Sonraki 24 Saat Önyargısı

Orta Yükseliş

Yeni Zelanda Doları, birçok kritik gelişmenin bir araya geldiği zorlu bir ortamla karşı karşıya. RBNZ'nin ilk kadın Valisi'nin atanması, önemli bir kurumsal dönüm noktasını temsil ediyor; ancak yeni lider, ekonomik zayıflık, agresif faiz indirimleri için piyasa baskısı ve merkez bankasının güvenilirliğini yeniden tesis etme ihtiyacı gibi önemli zorluklarla karşı karşıya kalacak. Merkez Bankası Notları:

Sonraki 24 Saat Önyargısı

Orta Yükseliş

Japon Yeni, Eylül 2025 sonlarına doğru karmaşık bir ortamla karşı karşıya. Japonya Merkez Bankası faiz artışlarına yönelik temkinli yaklaşımını sürdürürken, yönetim kurulu içinde artan şahin tutum ve varlık satışlarına başlama kararı, politika normalleşmesine doğru kademeli bir geçişin sinyalini veriyor. Enflasyon %2 hedefinin üzerinde kalmaya devam etse de, özellikle devlet sübvansiyonları nedeniyle enerji maliyetlerinde ılımlılık belirtileri gösteriyor. İmalat sektörü, ticaretteki olumsuzluklarla mücadele etmeye devam ederken, hizmet sektörü dayanıklılığını koruyor. Piyasa katılımcıları, yaklaşan Tokyo Tüketici Fiyat Endeksi (TÜFE) verilerini ve Japonya Merkez Bankası yetkililerinden gelecek faiz ayarlamalarının zamanlamasına ilişkin diğer sinyalleri yakından takip ediyor. Merkez Bankası Notları:

Sonraki 24 Saat Önyargısı

Zayıf Ayı

Petrol piyasaları için, birden fazla faktörün bir araya gelerek karmaşık fiyat dinamikleri oluşturmasıyla kritik bir an ortaya çıktı. Kürdistan boru hattı gecikmesinden kaynaklanan kısa vadeli arz kesintisi endişeleri ve jeopolitik gerilimler yukarı yönlü baskı oluştururken, temel arz fazlası görünümü uzun vadeli fiyat beklentilerini etkilemeye devam etti. Piyasa, mevcut petrol dinamiklerinin ikili yapısını ortaya koydu: Anlık arz riskleri yakın vadede fiyatları desteklerken, OPEC+ üretim artışlarından kaynaklanan yapısal arz fazlası ve ılımlı talep büyümesi, 2025 sonu ve 2026'da fiyatların önemli ölçüde düşeceğine işaret ediyor. Sonraki 24 Saat Eğilimi

Zayıf Ayı

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol