Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

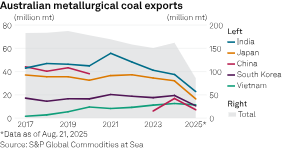

S&P Global Commodities at Sea verilerine göre, Avustralyalı metalurjik kömür üreticileri Hindistan'a daha fazla ihracat bekliyor ancak ABD ve Rusya'dan gelen artan rekabetle karşı karşıya kalıyorlar.

SP Global Commodities at Sea verilerine göre, Avustralyalı metalurjik kömür üreticileri Hindistan'a daha yüksek ihracat bekliyor ancak ABD ve Rusya'dan artan rekabetle karşı karşıya. BHP Group Ltd., Whitehaven Coal Ltd. ve Yancoal Australia Ltd., 2025 mali yılında artan met kömürü üretimini özetlerken, Hindistan'ın talep artışından da bahsetti ve bu durumun düşen ortalama gerçekleşen fiyatların durdurulmasına yardımcı olabileceğini belirtti. Platts, Avustralya'nın prim sert kok kömürü ihracatının FOB Doğu Yakası fiyatını 22 Ağustos'ta 187,50 ABD doları/ton olarak değerlendirdi; bu fiyat bir önceki yıl 200,50 ABD doları/ton idi.

Japonya, Whitehaven'ın toplam hacminin yaklaşık yarısını oluştururken, "Hindistan şu anda %11'lik bir paya sahip ve bu iyi bir şey çünkü ileride bu ayak izinin önemli ölçüde genişleyeceğini biliyoruz," dedi yönetici müdür ve CEO Paul Flynn, 21 Ağustos'ta analistlerle yaptığı 2025 mali yılı görüşmesinde. Madencinin yıllık raporuna göre, Hindistan 2025 mali yılında 795 milyon Avustralya doları gelirle (tümü kömürden elde edildi) Whitehaven'ın en büyük ikinci ihracat noktası haline geldi ve Japonya'nın 2,73 milyar Avustralya doları gelirinin ardından ikinci sırada yer aldı.

Flynn, aynı gün düzenlenen bir basın toplantısında, "Yapısal olarak Hindistan, deniz yoluyla taşınan metalürjik kömür pazarına büyük ölçüde bağımlı. Kendi kaynakları açısından neredeyse hiçbir şeye sahip değil... ve Avustralya halihazırda Hindistan'ın metalürjik kömür talebinin en büyük tedarikçisi," dedi. Flynn, "[Hindistan'daki] yüksek fırın inşaat kapasitesindeki artışla birlikte, metalürjik kömür talebinde çok güçlü bir büyüme öngörüyoruz; ayrıca, yeni arz için boru hattında sınırlı fırsatlar görüyoruz, bu nedenle fiyatların düşmeye devam edeceği ve bunun sonucunda daha iyi fiyatlandırmaların ortaya çıkacağı görüşündeyiz," diye ekledi.

CAS verilerine göre, Avustralya'nın toplam met kömürü ihracatı 2024'te yıllık olarak artarken, 2021'de başlayan Hindistan'a ihracattaki düşüş eğilimi devam etti. 2024 yılında Hindistan'a yapılan ihracat, Avustralya'nın toplam 161,9 milyon mt'luk ihracatının 37,5 milyon mt'unu oluşturdu. Commodity Insights'ta kuru yük taşımacılığı ve emtia araştırmaları başkanı Pranay Shukla, bir röportajında, Çin'in 2020'de Avustralya'dan kömür alımını yasakladıktan sonra Avustralya'dan kömür tedarik etmeye geri dönmesinin, Avustralya'nın Hindistan'a ihracatının son yıllarda düşmesinden kısmen sorumlu olduğunu söyledi. Shukla, Hindistan'ın ABD de dahil olmak üzere met kömürü tedarikini çeşitlendirmesinin de bir etken olduğunu ekledi.

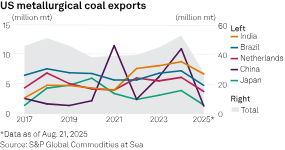

Hindistan'ın ABD'den yaptığı met kömürü ithalatı 2021'den sonra istikrarlı bir şekilde artarak 2024'te rekor seviye olan 8,8 milyon mt'a ulaştı ve bu rakam Çin'in 11 milyon mt'luk ithalatının hemen ardından ikinci sırada yer aldı. Hindistan, 21 Ağustos itibarıyla 6,7 milyon mt ile ABD'den ithal edilen met kömürünün başlıca hedefi konumunda. Bu rakam, Brezilya'nın 4,8 milyon mt'luk ve Hollanda'nın 3,7 milyon mt'luk ithalatlarının önünde yer alıyor. Çin, ABD ile yaşanan ticaret gerginlikleri nedeniyle 1,4 milyon mt'da kaldı. Kömür endüstrisi artık destekleyici bir başkan tarafından desteklenen ABD, 2024 yılında Avustralya ve Rusya'nın ardından Hindistan'ın en büyük met kömürü kaynağı oldu. Rusya'nın alt kıtaya ihracatı da 2021'den bu yana arttı.

Çin'in emlak sektöründeki yavaşlama, 2025 mali yılında talebi düşürdü ve ürün kategorileri genelinde kömür fiyatlarını düşürdü. Yancoal, 19 Ağustos'ta yayınladığı altı aylık raporunda, "Hindistan'ın talebi, muson mevsiminin erken başlaması ve yerel üretimin artmasıyla da zayıfladı" dedi. Ancak Yancoal'ın pazarlamadan sorumlu genel müdürü Mark Salem, 20 Ağustos'ta yaptığı bir analist görüşmesinde, "Hindistan'da büyüme fırsatı gerçek" dedi.

Salem, "Hindistan pazarının avantajı, Çin'in aksine Hindistan'ın kendi metalurjik kömürünü üretmemesidir. Bu nedenle, GSYİH büyüme varsayımlarına ve altyapı planlarına dayanan bu talep profiline dayanarak, bu büyüme ihtiyacını karşılamak için kok kömürüne ihtiyaç duyacaklar," dedi. BHP CEO'su Mike Henry de 19 Ağustos 2025 mali yılı sonuç toplantısında Hindistan'ı "emtia talebi açısından parlak bir nokta" olarak vurguladı.

BHP, sonuçlarında "Hindistan'ın pik demir üretimi büyümesi 2025 mali yılında güçlü kaldı" ve "Hindistan gibi gelişmekte olan ülkelerden gelen güçlü sert kok kömürü ithalatı, önümüzdeki on yıllar boyunca artan ve dirençli bir talebe yol açacak" dedi. BHP, "Hindistan, sürdürülebilir kamu yatırımları, iyileşen parasal koşullar ve dirençli hizmet sektörü faaliyetleri sayesinde muhtemelen en hızlı büyüyen büyük ekonomi olmaya devam edecek" dedi.

Ancak Henry, görüşmede BHP'nin, üretiminin 2020'de zirve yaptığı düşünülen Çin'deki çelik talebinin dayanıklılığını hafife aldığını belirtti. Henry, BHP'nin "altyapı ve elektrifikasyon sektörleri de dahil olmak üzere Çin'deki güçlü büyümenin devam etmesiyle güçlü bir emtia talebi gördüğünü, ancak emlak sektöründeki talebin zayıf kaldığını" sözlerine ekledi.

Flynn ayrıca Çin politikasının "fazla kömür üretiminin ve tabii ki fazla çelik üretiminin kısıtlanmasına odaklandığına" dikkat çekti. Whitehaven'ın Çin'e yaptığı kömür ihracatı, 2025 mali yılında %957'den fazla artarak 571 milyon Avustralya dolarına ulaştı (tamamen metalurjik) ve 2024 mali yılında ilk 10'a bile giremeyen madencinin en çok ihracat yaptığı üçüncü ülke oldu.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol