Teklifler

Haberler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

Geçtiğimiz hafta altın fiyatları klasik bir yükseliş-sonra geri çekilme modelini izledi. Hem boğalar hem de ayılar aktifti: bir yandan...

Geçtiğimiz hafta boyunca altın fiyatları klasik bir yükseliş-sonra geri çekilme modeli izledi. Hem boğalar hem de ayılar aktifti: Bir yandan, ABD ekonomik görünümüne ilişkin artan belirsizlik ve Fed'in bağımsızlığına dair şüpheler güvenli liman talebini destekledi; diğer yandan, hükümetin yeniden açılması, boğaların bir miktar kâr satışı yapması, Fed yetkililerinden gelen şahin sinyallerinin devam etmesi ve piyasaların gevşeme beklentilerinin düşmesiyle birlikte yükseliş ivmesi kısıtlandı.

Bu hafta piyasanın dikkati, Cuma günü (AEDT) açıklanması planlanan Eylül ayı tarım dışı istihdam raporuna odaklandı. Veriler, hükümetin kapanması nedeniyle biraz gecikmeli olsa da, yine de kısa vadeli oynaklık için önemli bir katalizör görevi görebilir.

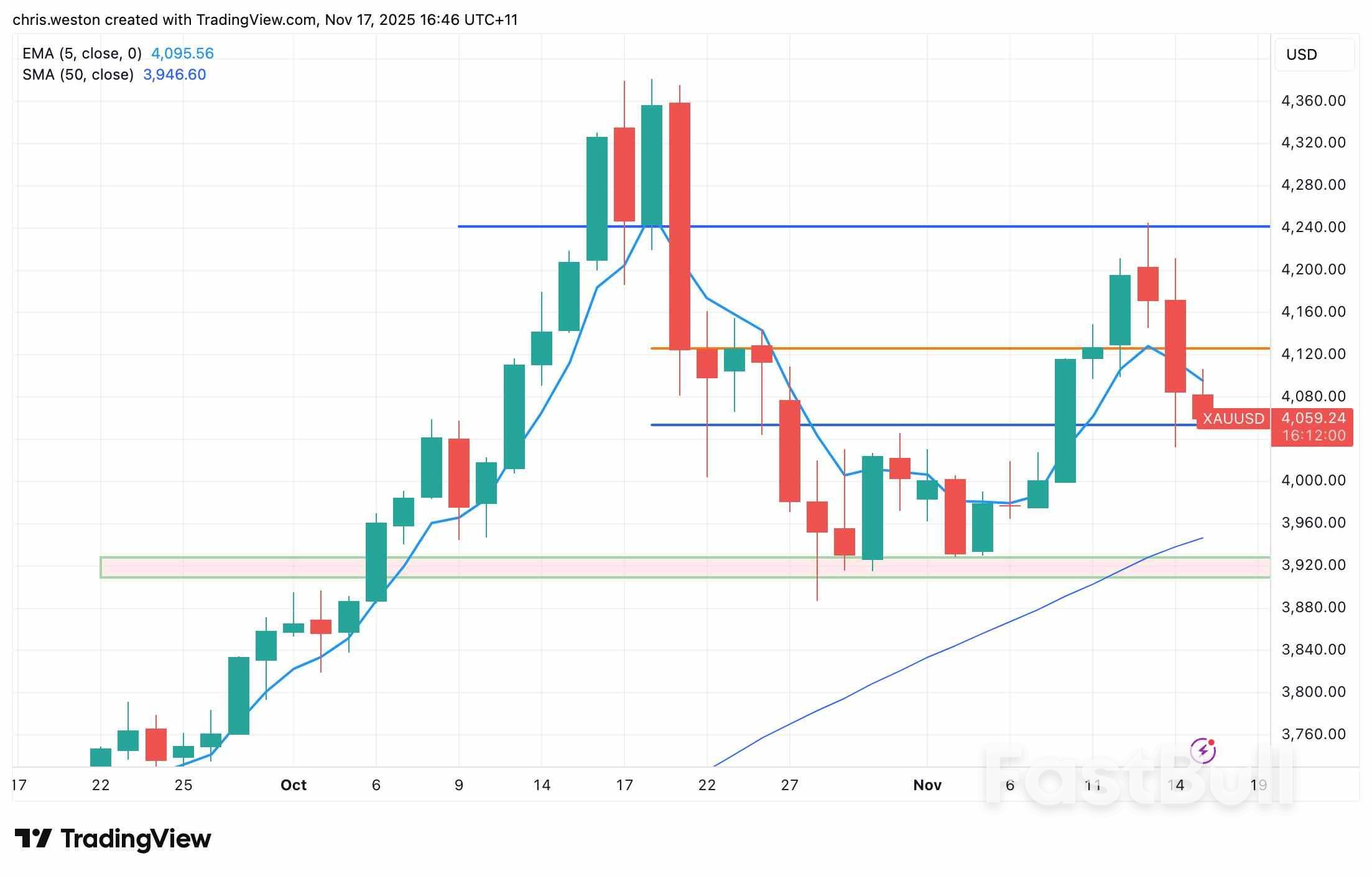

XAUUSD günlük grafiğine bakıldığında, altın keskin bir yükselişin ardından hızlı bir geri çekilme yaşadı. Geçen haftanın başlarında fiyat 4.000 doların üzerinde tutundu ve 4.100 ve 4.200 dolar seviyelerini aşarak gün içi 4.245 dolara ulaştı. Ancak, Perşembe günü piyasalardaki hava aniden değişti ve altını 4.100 doların altına geri çekerek haftalık kapanışı 4.085 dolardan gerçekleştirdi.

Altın bu sabah 4.080 dolar civarında işlem görüyor. Aşağı yönlü hareketlerde 4.050 dolar ve 4.000 dolar destek sağlayabilir; yukarı yönlü hareketlerde ise 4.100 doların üzerine doğru bir hamle, geçen haftaki 4.245 dolar zirvesini, tarihi zirvelere meydan okumak için önemli bir direnç noktası olarak odak noktasına getirecektir.

Altının ABD doları, Hazine tahvil getirileri ve hisse senetleri ile korelasyonu şu anda düşük seviyededir; bu da fiyatların geleneksel makro faktörlerden ziyade büyük ölçüde akımlar tarafından yönlendirildiği ve bu durumun oynaklığı artırdığı anlamına gelir. Son dönemdeki temel gelişmeler, gelecekteki fiyat yönünü yönlendirebileceği için izlenmeye değerdir.

Altında geçen hafta yaşanan önemli hareket, Aralık ayında Fed'in faiz indirimine yönelik piyasa beklentilerindeki keskin düşüşten kaynaklandı. Schmied ve Logan da dahil olmak üzere birçok Fed yetkilisi, devam eden enflasyon baskılarına dikkat çekerek ve şahin sinyaller vererek, bu yıl daha fazla faiz indirimi beklentilerini doğrudan frenledi.

Bir ay önce, piyasa Aralık ayında faiz indirimi olasılığına neredeyse kesin gözüyle bakıyordu; bu oran %90 civarındaydı; bugün ise bu oran %50'nin altına düştü. Hazine tahvili getiri eğrisi aşağı yönlü sertleşti ve bu da yatırımcıların hem enflasyon riskini hem de Fed'in faiz indirimi hızını yeniden fiyatlandırdığını gösteriyor. Getiri sağlamayan bir varlık olan altın, doğal olarak baskı altında.

Hisse senetlerini sert düşüşlere iten riskten kaçınma eğilimi, aynı zamanda marj çağrısı baskıları nedeniyle altın üzerindeki satış baskısını da yoğunlaştırdı.

Fed'in şahin tutumu, 43 gün süren tarihin en uzun ABD hükümet kapanışıyla yakından bağlantılı. Hükümetin yeniden açılması ve Hazine'nin TGA hesap likidite artışı destekleyici olsa da, kapanış sırasında oluşan veri açıkları, politika yapıcıları ve yatırımcıları "kör uçuşa" itiyor.

Temel ekonomik veri toplama süreci aksadı: Ekim ayına ait istihdam, enflasyon ve GSYİH ilk tahminlerinde belirgin boşluklar var; Kasım ayına ait istihdam verileri eksik ve enflasyon istatistikleri sınırlı kalmaya devam ediyor. Bu belirsizlik, altının güvenli liman olarak cazibesini pekiştiriyor.

Ayrıca, Atlanta Fed Başkanı Bostic, şahin bir tutumla yeniden atanmayacağını açıkladı. Yerine daha ılımlı bir yetkili getirilebilir ve bu durum Fed'in bağımsızlığına ilişkin endişeleri artırdı. Hassett, Fed'e liderlik etme ve agresif faiz indirimleri uygulama isteğini kamuoyuna açıkladı; bu durum, politika belirsizliğini daha da artırdı ve altına olan güvenli liman talebini artırdı.

Genel olarak, altın geçen hafta artan oynaklıkla birlikte bir yükseliş ve geri çekilme paterni gördü. Aralık ayı faiz indirimi beklentilerindeki gerileme, fiyatların düşmesinin ana itici gücü olurken, kısa vadeli kâr satışları ve zayıf uzun pozisyon tasfiyeleri baskıyı artırdı. Yine de, güvenli liman talebi fiyatları desteklemeye devam ediyor ve yüksek ABD borç seviyeleri ile devam eden merkez bankası alımları, orta ve uzun vadeli düşüşleri sınırlıyor.

Kısa vadede altının 4.000-4.250 dolar aralığında işlem görmesi bekleniyor. Piyasanın odağı, faiz indirimi beklentilerini etkileyebilecek olan yaklaşan gecikmeli veri yayınları olacak.

Kapanma nedeniyle bu hafta birkaç gecikmeli veri noktası yayınlanacak:

- ABD Nüfus Sayım Bürosu: Ağustos ayı inşaat harcamaları (Pzt), fabrika siparişleri (Salı), ticaret dengesi (Çarşamba) - Ekonomik Analiz Bürosu: Ağustos ayı uluslararası ticaret verileri (Çarşamba) - Çalışma İstatistikleri Bürosu: Eylül ayı tarım dışı bordroları (Cuma)

Bunlardan Eylül ayı tarım dışı istihdam raporu en yakından takip edileni. Piyasa beklentileri, önceki 22 binlik rakamdan 50 bin yeni istihdam artışı ve işsizlik oranının %4,3 seviyesinde sabit kalması yönünde. Veriler dirençli bir işgücü piyasasına işaret ederse, altın üzerinde hafif bir baskı oluşturabilir. 10 Aralık'taki FOMC toplantısı için, 5 Aralık'ta yayınlanan Kasım ayı tarım dışı istihdam raporu daha önemli olacak.

Ayrıca, Çarşamba günü açıklanacak olan Ekim FOMC tutanakları da önemli olacak. Tutanaklar, yetkililerin çoğunun enflasyon konusunda endişeli olduğunu ve gevşemeye karşı çıktığını gösterirse, altın olumsuz rüzgarlarla karşılaşabilir; ekonomik yavaşlama endişeleri öne çıkarsa, sınırlı destek sağlayabilir.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

FastBull Üyesi

Henüz değil

Satın al

Giriş Yap

Kaydol