- USDJPY

- XAUUSD

- XAGUSD

- WTI

Teklifler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

ABD ve Çin, gerginliğin artmasıyla 90 gün boyunca tarifeleri düşürme konusunda anlaştı. Peki kalıcı bir anlaşmanın olasılığı nedir? Piyasalar bunun gerçek bir dönüm noktası olup olmadığından emin değil.

ABD ile dünyanın geri kalanı arasındaki ticaret savaşı, Başkan Trump'ın herkesin beklediğinden çok daha büyük karşılıklı tarifeleri açıklamasının ve yeni bir sektörel tarife turunu işaretlemesinin ardından Nisan ayında kaynama noktasına ulaştı. Diğer ülkelerin tepkileri çeşitlilik gösterdi; Avustralya, Japonya ve Birleşik Krallık gibi birçoğu misilleme yapmamaya karar verdi. Ancak Avrupa Birliği ve Çin gibi diğerleri bazı karşı önlemlerle karşılık vermekten geri kalmadı.

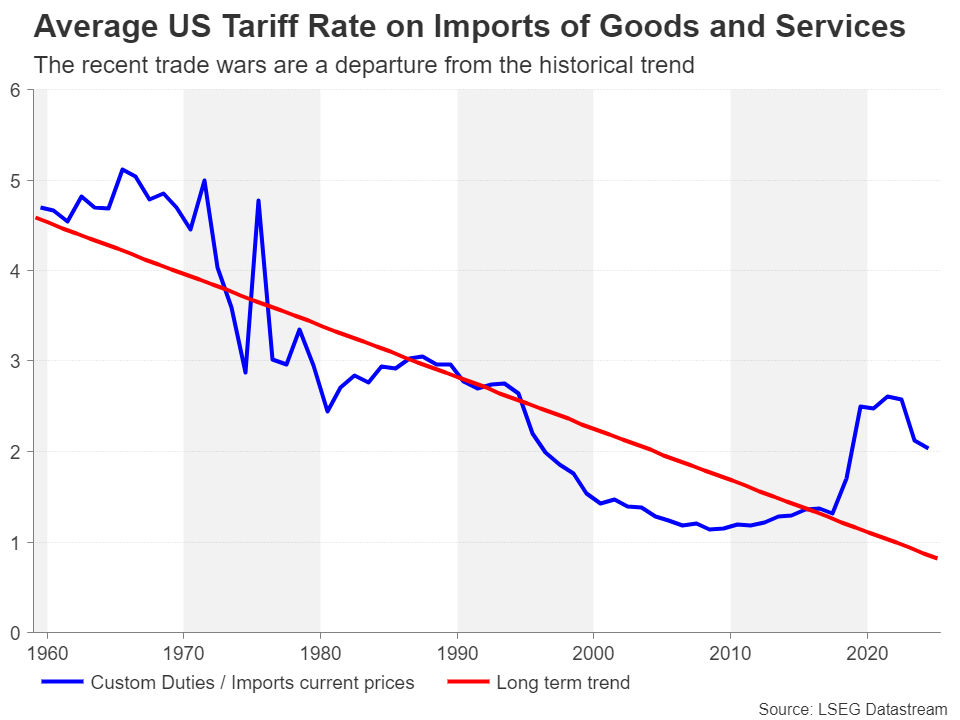

Çin'in tepkisi en saldırgan olanıydı ve muhtemelen Beyaz Saray'ı şaşırttı. Ancak beklendiği gibi, bu karşılıklı misilleme Trump'ı daha da öfkelendirdi ve tam teşekküllü bir ticaret anlaşmazlığına dönüştü. Durumu yatıştırmayı amaçlayan ABD ve Çin yetkilileri arasındaki hafta sonu görüşmelerinden önce, Çinli işletmeler ABD'ye yaptıkları ihracatlarda %145'lik şaşırtıcı bir vergiyle karşı karşıyaydı, Amerikan ithalatları ise %125'lik daha düşük bir oranda vergilendiriliyordu.

Bütün bunlar bir ateşkesin kaçınılmaz olduğunu gösteriyor. Görüşmeleri kimin başlattığına dair raporlar kaynağa bağlı olarak değişiyor. Ancak büyük ihtimalle her iki taraf da acil bir gerginliğin azaltılmasını istiyordu çünkü bu tür cezalandırıcı tarifeler dünyanın en büyük iki ekonomisine zarar verebilir. Trump'ın Çin'e uygulanan tarifeleri %80'e düşürmeye istekli olduğunu ima etmesiyle İsviçre'deki hafta sonu toplantılarına doğru umutlar yüksekti.

Yatırımcılar için büyük bir rahatlama olarak, her iki taraf da birbirlerinin tarifelerini %115 oranında düşürmeyi kabul ettiğinden, sonuç beklenenden çok daha iyiydi, Çin ithalatındaki oranı %30'a ve Çin'e giren ABD mallarındaki oranı %10'a çıkardı. Çelik ve otomobillerdeki sektörel tarifeleri unutmamak gerekir, bu, iki ülke arasındaki ortalama vergi düzeyinin hala Şubat ayında ticaret savaşının başlamasından önceki seviyenin üzerinde kalmasına neden oluyor.

Yatırımcılar ve diğer karar vericiler, özellikle iş liderleri ve merkez bankası politikacıları için daha endişe verici olan şey, geçici ertelemenin belirsizliği ortadan kaldırmada pek bir şey yapmamasıdır. İlk ticaret anlaşmasına varmak muhtemelen kolay kısımdı. Fikri mülkiyet hakları, yasadışı fentanil akışı ve ABD'nin Çin pazarlarına erişimi gibi temel alanlardaki farklılıkları çözen kapsamlı bir ticaret anlaşması üzerinde anlaşmak çok daha zor olacak.

Bu durum, piyasaları 90 günlük duraklama sırasında yaşanabilecek olası aksaklıklara karşı savunmasız ve savunmasız bırakırken, daha kalıcı bir anlaşmaya varılamaması durumunda ABD ve küresel resesyon korkularının yeniden canlanması riski bulunuyor.

Azalan ticaret gerginlikleri ABD dolarının önemli ölçüde kaybettiği zemini geri kazanmasına yardımcı oldu. Dolar endeksi, Çin-ABD anlaşmasının duyurulmasından sonraki gün 50 günlük hareketli ortalamasına (MA) doğru yükseldi ve Nisan ayındaki üç yıllık düşük seviye olan 97,92'den toparlanmasını %4'ün üzerine çıkardı. Ancak 50 günlük MA'nın üstesinden gelinmesi zor bir engel olduğu kanıtlandı ve Amerikan doları o zamandan beri bir miktar geri çekildi ve ticaret sürtüşmeleri azalmaya devam etse bile görünümü hakkında şüphe uyandırdı.

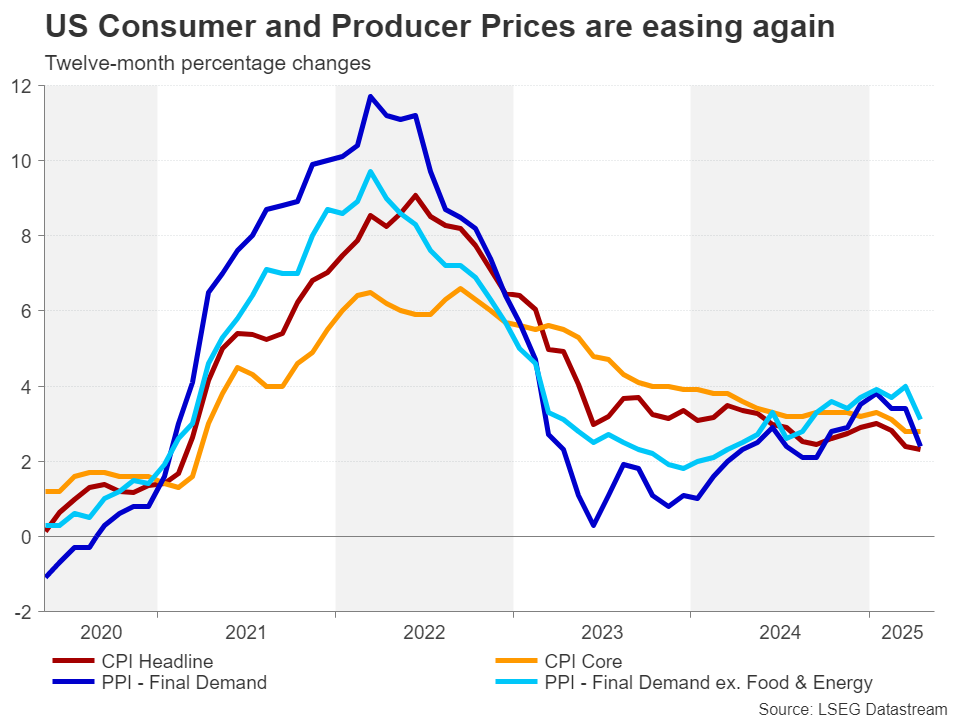

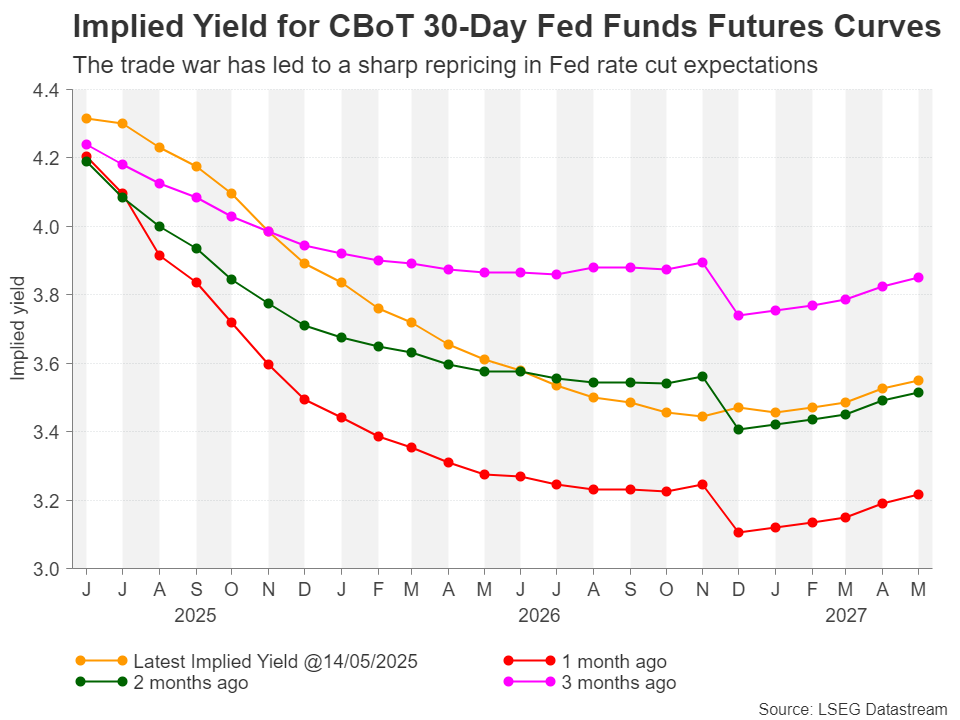

Trump'ın askıya alınan tarifelerin bir kısmını herhangi bir noktada yeniden uygulamaya koyması riskinin yanı sıra, enflasyona ne olacağı konusunda da büyük bir belirsizlik var. Şimdilik, ABD enflasyonu kademeli olarak azalıyor gibi görünüyor ve bu da Fed'i yılın ikinci yarısında bir noktada faiz indirimlerine devam etme konusunda güçlü bir konuma getiriyor.

Ancak Trump yönetimi, 2 Nisan'da tanıtılan %10'luk temel tarifelerin kalıcı olduğunu defalarca belirtti. Belirli sektörlere uygulanan %25'lik vergilerin, gelecekte bazı muafiyetler olsa bile, tamamen kaldırılması da olası değil. Ayrıca, ek endüstrilere tarifeler uygulanabilir.

Bu, Fed'in enflasyonun mevcut aşağı yönlü yolunu sürdürebileceği konusunda kendine güvenmesini zorlaştırıyor çünkü en iyi senaryoda bile daha yüksek tarifelerin ABD fiyatları üzerinde bir miktar etkisi olması kaçınılmaz. Yatırımcılar şu anda bu yıl sadece iki faiz indirimi öngörüyor ve 25 baz puanlık tam bir indirim Eylül ayına kadar tam olarak fiyatlanmayacak.

Uzun bir duraklama, fahiş tarife seviyelerinin geri çekilmesi ve artık ekonomiye tehdit oluşturmaması nedeniyle artık daha haklı görünüyor. Peki o zaman doların toparlanması neden titrek görünüyor?

Yatırımcıların hala önemli bir durgunluk riski görmeleri muhtemeldir, çünkü Trump'ın politikaları hakkındaki belirsizlik muhtemelen iş ve tüketici harcamalarını bir dereceye kadar geri tutacak, maliyetler artarken büyümeyi baskılayacaktır. Ayrıca tedarik zinciri manzarasının kaçınılmaz bir dönüşümden geçmesi de söz konusudur, çünkü birçok işletme her iki şekilde de üretiminin bir kısmını veya tamamını ABD'ye kaydırmak zorunda kalacak ve bu da maliyetleri artıracaktır.

Yatırımcılar, ABD'nin Çin'den ayrılma arayışının, Washington ve Pekin'in anlaşmayı sonuçlandırmasıyla sona ereceği yanılgısına kapılmamalı; bu anlaşma, daha geniş kapsamlı ekonomik savaşı sona erdirmeyebilir.

Trump'ın ikinci döneminde Çin'e sert bir şekilde saldırmasının bir nedeni, Ocak 2020'de ilk döneminde imzalanan Aşama I anlaşmasının başarısız olmasıdır. Çinliler daha fazla ABD malı satın alma taahhütlerini yerine getirmedi, bu nedenle Beyaz Saray aynı hatayı tekrarlamamak için dikkatli olacak ve anlaşmanın uygulanması için daha iyi güvenceler arayacaktır.

Bu nedenle, bu sefer riskler çok daha yüksek, yani ticaret anlaşmazlığının çözümü tahmin edilenden çok daha uzun sürebilir. Bu, birçok yatırımcının müzakerelerde daha ikna edici bir ilerleme sağlanana kadar önemli ölçüde dikkatli kalmasının nedenini açıklıyor.

Bununla birlikte, kısa vadede biraz iyimserlik haklıdır, çünkü tüm işaretler Trump yönetiminin başka bir borsa çöküşünden kaçınmak istediğini ve bitiş çizgisine daha fazla ön anlaşma getirmeye kararlı olduğunu gösteriyor. Ayrıca, karşılıklı tarifelerdeki mevcut 90 günlük gecikmelerin uzatılması da oldukça olasıdır, ancak çip ve ilaç sektörlerindeki son duyurulardan elde edilen kanıtlar, Beyaz Saray'ın endüstri liderlerinin itirazları arasında duruşunu yumuşattığını gösteriyor.

Dolar için, toparlanmanın ivme kazanması için 50 günlük MA'nın üzerine çıkmak hayati önem taşıyor, bir sonraki kritik bariyerin 103,35 civarında bulunması muhtemel, ardından 200 günlük MA geliyor. Ancak, aşağı yönlü riskler devam ettiği için 200 günlük MA şu anda çok boğa bir hedef olabilir.

Trump'ın ticaret konusunda sürekli olarak yaptığı iniş çıkışlar ve Amerika'nın demokratik kurumlarını zayıflatması, doların dünya rezerv para birimi olarak konumuna zarar veriyor. Bu, ticaret gerginliklerinde daha fazla soğuma olsa bile doların ilerlemesini sınırlayabilir.

Ancak ticaret savaşında yeniden bir tırmanış olması ve Fed'in faiz indirimi beklentilerinin artırılması durumunda dolar endeksinin 2021 dip seviyelerine doğru 94,60 bölgesine kadar gerilemesi ihtimali bulunuyor.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

Giriş Yap

Kaydol