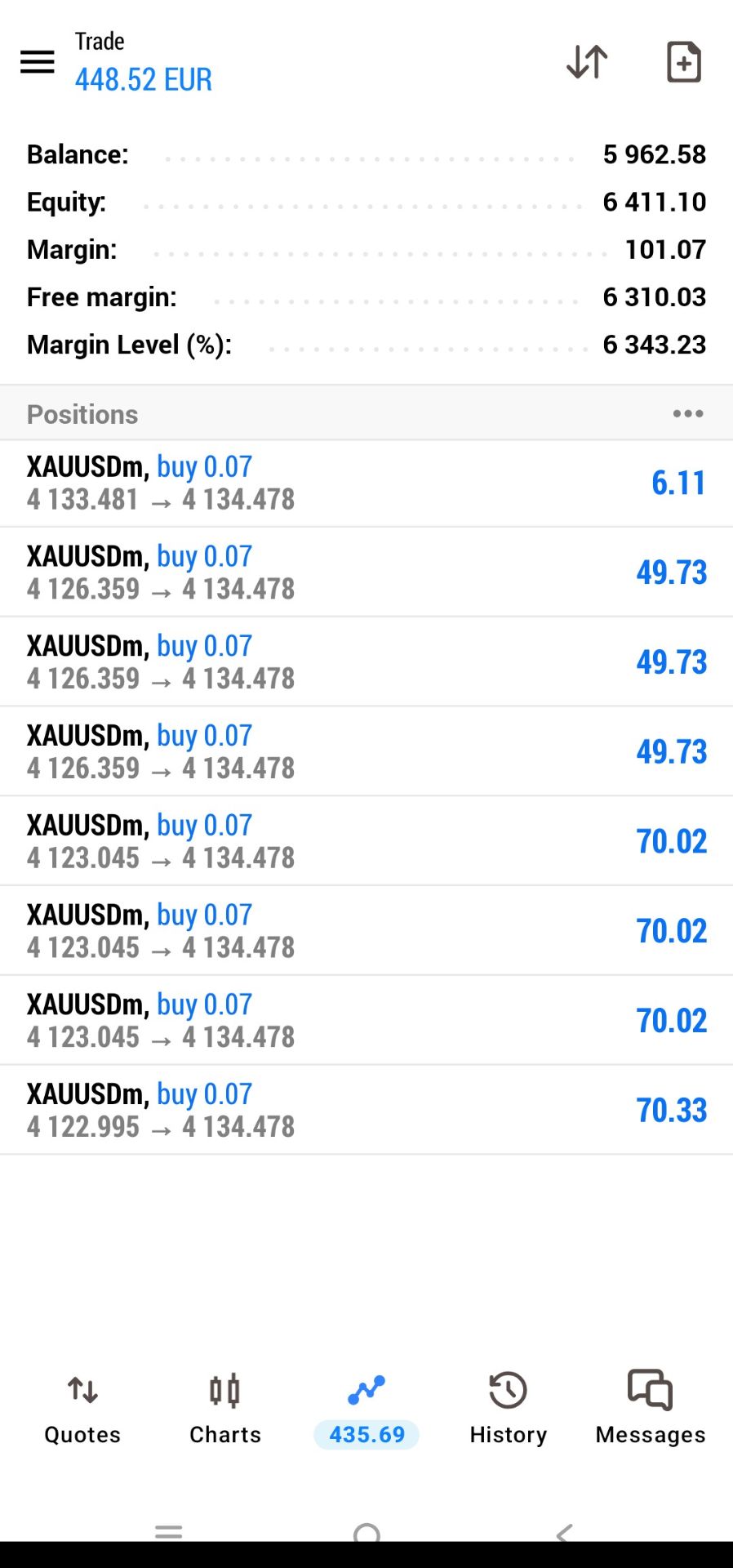

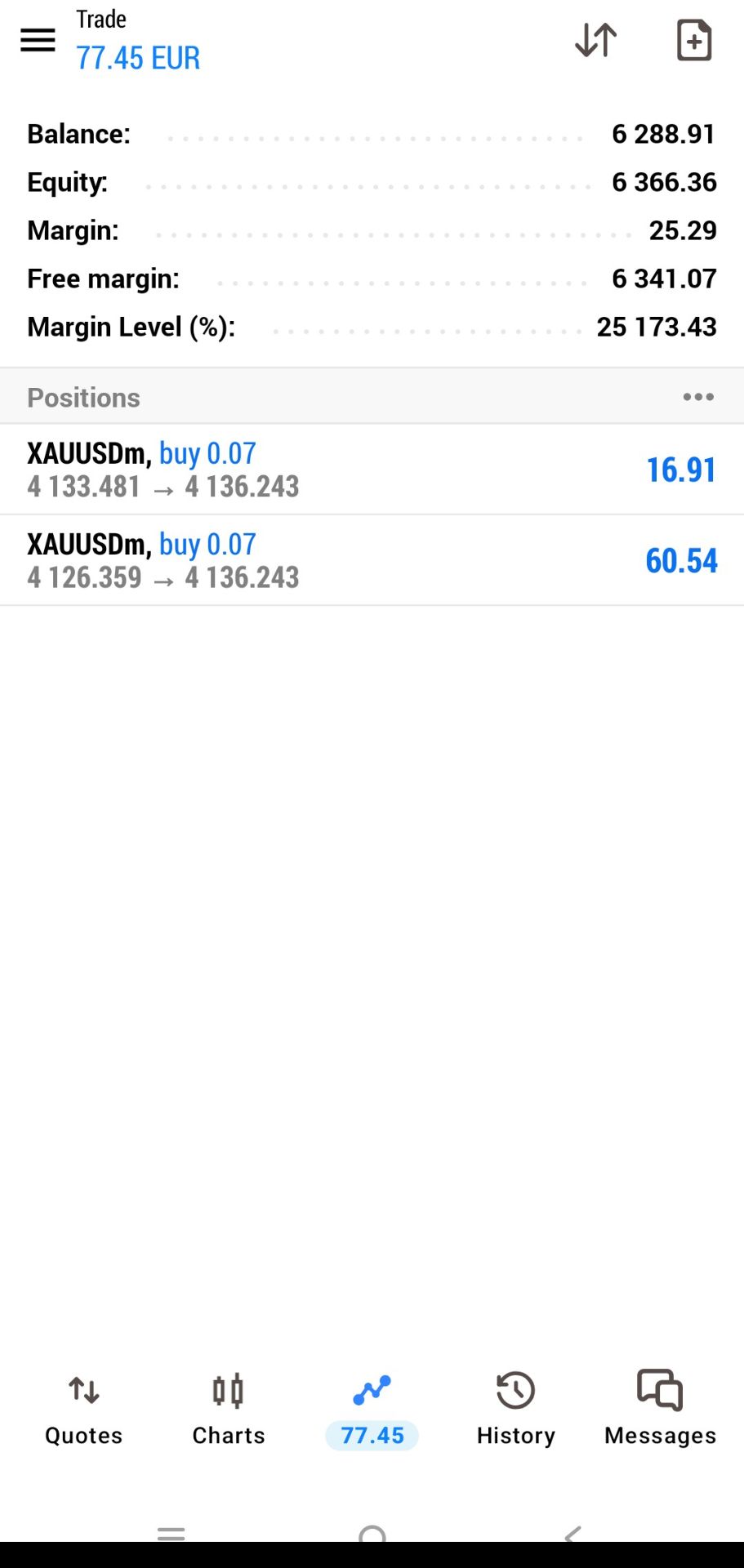

- WTI

- XAUUSD

- XAGUSD

- USDX

Teklifler

Analiz

Kullanıcı

7/24

Ekonomik Takvim

Eğitim

Veri

- İsimler

- En Yeni

- Önceki

2025 yılına baktığımızda, altın küresel piyasalarda en dikkat çekici performanslardan birini sergiledi. Fiyatlar defalarca yeni zirvelere ulaşarak 50'den fazla tarihi rekor kırdı ve en yüksek kazançlar %67'ye kadar ulaştı.

2025 yılına baktığımızda, altın küresel piyasalarda en dikkat çekici performanslardan birini sergiledi. Fiyatlar defalarca yeni zirvelere ulaşarak 50'den fazla tarihi rekor kırdı ve en yüksek kazançlar %67'ye kadar ulaştı.

Tarihsel açıdan bakıldığında, bu 1979'dan bu yana kaydedilen en güçlü yıllık performansı işaret ediyor. Göreceli olarak ise altın, SP 500 ve Nasdaq gibi başlıca hisse senedi endekslerinden önemli ölçüde daha iyi performans gösterdi.

Daha da dikkat çekici olan, geleneksel korelasyonların bozulmasıydı. Geleneksel işlem mantığına göre, altın genellikle faiz oranları veya riskli varlıklarla ters orantılı hareket eder. Ancak geçen yıl boyunca altın ve ABD hisse senetleri paralel olarak yükseldi; bu alışılmadık ve anlamlı bir gelişme. Bu, piyasanın altını fiyatlandırma biçiminde temel bir değişime işaret ediyor.

Yıl sona ererken, yatırımcılar iki temel soru soruyor: 2025'teki yükseliş ivmesi 2026'ya da uzanabilir mi? Ve altın fiyatlarını desteklemeye devam edecek veya yukarı yönlü hareketini sınırlayacak güçler neler olabilir?

Altının 2025'teki yükselişi tek bir etkenin sonucu değil, aksine birçok güçlü gücün bir araya gelmesinin sonucuydu.

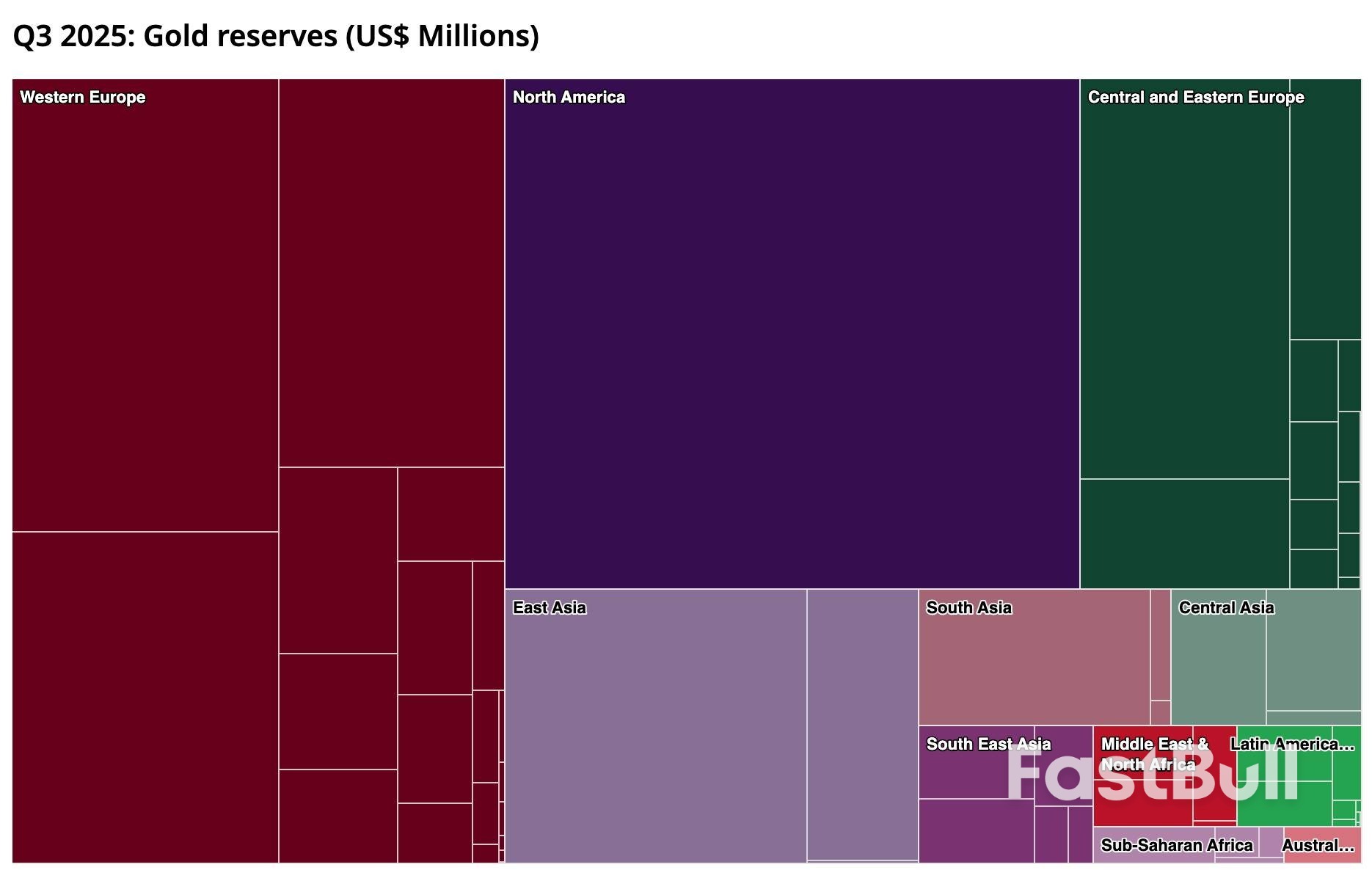

Merkez bankalarının alımları, altının yüksek seviyelerdeki direncini temelden etkiledi. Küresel merkez bankaları, art arda birçok yıl boyunca net alım yapmaya devam etti. Sadece 2025 yılının ilk üç çeyreğinde net alımlar 634 tona ulaşırken, yılın tamamı için talebin 1.200 tonu aşması bekleniyor. Özellikle Çin Halk Bankası, 13 ay üst üste altın alımları yaparak, altının döviz rezervlerindeki payını rekor seviyeye çıkardı.

Daha derin bir düzeyde, bu durum küresel para sisteminde yapısal bir değişimi yansıtmaktadır. ABD'nin mali sürdürülebilirliğine ilişkin endişeler ve doların güvenilirliğinin aşınması, rezerv çeşitlendirmesini hızlandırmıştır. Yaptırımlara karşı dayanıklı ve stratejik olarak tarafsız olan altın, tercih edilen bir dayanak varlık olarak ortaya çıkmıştır. Bu talep hem döngüden hem de fiyattan bağımsızdır ve altının uzun vadeli değer tabanını etkili bir şekilde yükseltmektedir.

Aynı zamanda, düşük faiz oranları ve zayıf bir ABD doları beklentisi, altın tutmanın fırsat maliyetini düşürdü. 2025 boyunca piyasalar, Fed'in bir sonraki faiz indirimini giderek daha fazla fiyatlandırdı; bu da getirileri düşürdü ve dolara baskı yaptı; her ikisi de ABD doları cinsinden fiyatlandırılan, getiri sağlamayan bir varlık için destekleyici oldu. Gevşeme döngüleriyle ilişkili iyileşen küresel likidite koşulları da bir başka olumlu etki yarattı.

Jeopolitik ve makro belirsizlik de kritik bir rol oynadı. Ukrayna, Orta Doğu ve Güneydoğu Asya'nın bazı bölgelerindeki süregelen gerilimler, finansal sistemleri, ticaret yollarını ve tedarik zincirlerini aksatmaya devam etti.

Bu arada, küresel büyüme yavaşladı ve ABD ekonomisiyle ilgili resesyon endişeleri aralıklarla yeniden ortaya çıktı. Buna, Trump dönemindeki değişken gümrük tarifesi söylemlerinden Fed'in bağımsızlığına yönelik algılanan tehditlere kadar uzanan politika belirsizliği de eklendiğinde, piyasalar sistemik riske karşı daha hassas hale geldi. Böyle bir ortamda, altının korunma aracı olarak cazibesi güçlü kalmaya devam etti.

Son olarak, fiyat momentumu da bu trendi güçlendirdi. Küresel altın ETF'leri 2025 yılında yaklaşık 77 milyar ABD doları tutarında kümülatif giriş gördü ve bu da talebi yönlendirmede duygu ve yapısal değişimlerin önemini vurguladı. Özellikle Çin ve Hindistan olmak üzere Asya öne çıktı; hem fiziksel altın hem de ETF'lere yönelik perakende ve kurumsal talep arttı. Yükselen fiyatlar ek sermaye çekti ve bu da fiyatları daha da yükselterek kendi kendini güçlendiren bir döngü oluşturdu.

Merkez bankalarının alımları, jeopolitik ve ekonomik belirsizlikten kaynaklanan güvenli liman talebi ve güçlü ETF girişleri bir araya geldiğinde, altına olan talep büyük ölçüde faiz oranlarından veya hisse senedi piyasası performansından bağımsız hale geldi. Ayrıca, düşen getiriler ve zayıflayan dolar, elde tutma maliyetlerini düşürdü.

Sermaye, getiri arayışı ve riskten korunma mantığıyla eş zamanlı olarak hisse senetlerine ve altına aktı; bu da nadir görülen eş zamanlı kazanç olgusuna yol açtı.

2026'ya baktığımızda, altının hala yukarı yönlü potansiyeli olduğunu düşünüyorum, ancak 2025'teki aşırı kazançların tekrarlanması olası görünmüyor. ABD ekonomisinin resesyona girip girmeyeceği veya ABD'nin istisnai durumuyla ilgili söylemin yeniden ivme kazanıp kazanmayacağı, altının yukarı yönlü hareket aralığını belirlemede kilit rol oynayacak. Bunun ötesinde, veri açıklamaları ve olay riskleri, genel trendden ziyade kısa vadeli işlem ritimlerini şekillendirecektir.

Stratejik açıdan bakıldığında, kesin bir fiyat seviyesini belirlemekten ziyade, altının farklı makro senaryolardaki rolünü anlamak daha önemlidir. Merkez bankası alımları, fiziksel talep ve jeopolitik riskten korunma orta ve uzun vadeli çıpa görevi görürken, Fed politikası ve reel faiz oranları döngüsel dalgalanmaları yönlendirmeye devam etmektedir. Genel olarak, üç senaryo öne çıkmaktadır:

Alıcı tabanının genişlediğini de belirtmekte fayda var. Merkez bankaları, kurumlar, perakende yatırımcılar ve fiziki talebin ötesinde, Tether gibi stablecoin ihraççıları ve bazı şirketlerin hazine departmanları gibi yeni oyuncular da altına yatırım yapmaya başlıyor. Bu daha geniş sermaye tabanı, talebe direnç katıyor. Düzeltmeler karşısında bile, altının küresel portföylerdeki stratejik rolü sağlam bir şekilde yerleşmiş görünüyor.

2026'ya doğru ilerlerken, altın yapısal olarak birçok destekleyici faktör tarafından desteklenmeye devam ediyor: merkez bankalarının sürekli alımları, altın için genel olarak elverişli bir dolar ve faiz ortamı ve yüksek jeopolitik ve makro belirsizlik. Başka bir deyişle, en az dirençli yol hala yukarı yönlü hareket yönünü gösteriyor.

Yatırımcılar için kilit nokta, altının değişen rolünü anlamak ve pozisyonlarını farklı makro rejimlere uyarlamaktır. Hafif bir yavaşlama veya düşüş döneminde, düşüşlerde alım yapmak temel bir strateji olmaya devam eder. Aşırı riskten kaçınma şokları durumunda, seçici olarak pozisyon eklemek kısa vadeli yükselişten yararlanmaya yardımcı olabilir.

Öte yandan, büyüme beklentilerin üzerinde gerçekleşirse veya dolar önemli ölçüde güçlenirse, aşağı yönlü riski yönetmek için pozisyon azaltma veya korunma şart hale gelir. Kısa vadeli XAUUSD oynaklığı, küresel politika farklılaşmasından kaynaklanan çapraz para birimi fırsatları ve ETF akışlarındaki değişimler, değerli işlem sinyalleri sunar.

Altın tedarik zinciri boyunca ortaya çıkan fırsatlar da dikkat çekmeyi hak ediyor. Yükselen altın fiyatları, madencilik ve ilgili sektörlerde karlılığı doğrudan artırarak ek ticaret ve yatırım olanakları yaratıyor. Değer zinciri boyunca fiyat aktarımı, spekülatif fırsatlar sunmanın yanı sıra, daha geniş altın piyasası dinamikleri hakkında da faydalı bilgiler sağlıyor.

Genel olarak, 2026'daki altın piyasası, kısa vadeli fırsatları değerlendirirken altının orta ve uzun vadeli stratejik bir yatırım aracı olarak kalıcı değerine saygı göstermeyi gerektiren, sağduyulu makro analiz ve taktiksel esnekliğin bir kombinasyonunu gerektiriyor.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Hisse senetleri, döviz, emtialar, vadeli işlemler, tahviller, ETF'ler veya kripto gibi finansal varlıkların alım satımında kayıp riski ciddi miktarda olabilir. Brokerınıza yatırdığınız parayı tamamen kaybedebilirsiniz. Bu nedenle, koşullarınız ve finansal kaynaklarınız ışığında bu tür bir ticaretin sizin için uygun olup olmadığını dikkatle değerlendirmelisiniz.

Kendi kendinize durum tespiti yapmadan veya mali danışmanlarınıza danışmadan hiçbir yatırım yapmamalısınız. Mali durumunuzu ve yatırım ihtiyaçlarınızı bilmediğimiz için web içeriğimiz size uygun olmayabilir. Mali bilgilerimizin gecikmesi veya yanlışlık içermesi mümkündür; bu nedenle tüm işlemlerinizin ve yatırım kararlarınızın sorumluluğu tamamen size ait olacaktır. Kaybedilen sermayenizden şirket sorumlu olmayacaktır.

Web sitesinden izin almadan web sitesindeki grafikleri, metinleri veya ticari markaları kopyalamanıza izin verilmez. Bu web sitesinde yer alan içerik veya verilere ilişkin fikri mülkiyet hakları, sağlayıcılarına ve borsa tüccarlarına aittir.

Oturum Açılmadı

Daha fazla özelliğe erişmek için oturum açın

Giriş Yap

Kaydol