Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Stablecoin mengancam untuk menarik $500 bilion daripada bank AS menjelang 2028, sekali gus mencetuskan pertempuran perundangan mengenai hasil kripto.

Satu analisis baharu daripada Standard Chartered menganggarkan bahawa mata wang kripto yang disokong oleh dolar AS, yang dikenali sebagai stablecoin, boleh menarik kira-kira $500 bilion deposit daripada sistem perbankan AS menjelang akhir tahun 2028. Ramalan itu mengetengahkan konflik yang semakin meningkat antara bank tradisional dan firma kripto mengenai masa depan peraturan aset digital.

Menurut Geoff Kendrick, ketua penyelidikan aset digital global di Standard Chartered, bank-bank serantau AS adalah yang paling terdedah kepada potensi pelarian deposit ini. Analisis bank adalah berdasarkan potensi impak terhadap pendapatan margin faedah bersih pemberi pinjaman—julat antara pendapatan bank daripada pinjamannya dan pembayarannya untuk deposit.

"Bank-bank AS ... menghadapi ancaman apabila rangkaian pembayaran dan aktiviti perbankan teras lain beralih kepada stablecoin," kata Kendrick dalam kajian itu.

Isu ini telah menjadi titik perbalahan utama di Washington. Presiden AS Donald Trump tahun lalu menandatangani rang undang-undang yang mewujudkan rangka kerja kawal selia persekutuan untuk stablecoin, satu langkah yang dijangka akan meningkatkan penggunaan arus perdana mereka. Penyokong berhujah bahawa stablecoin menawarkan pembayaran segera, walaupun kes penggunaan utama mereka tetap didagangkan masuk dan keluar daripada aset kripto lain seperti bitcoin.

Walaupun rang undang-undang itu melarang penerbit stablecoin daripada membayar faedah ke atas token mereka, bank berpendapat ia meninggalkan kelemahan kritikal. Mereka percaya pihak ketiga, seperti bursa kripto, masih boleh menawarkan hasil ke atas stablecoin, mewujudkan persaingan langsung untuk deposit yang berfungsi sebagai sumber pembiayaan utama bagi kebanyakan bank.

Pelobi perbankan berpendapat bahawa tanpa menutup kelemahan ini, sistem kewangan boleh menghadapi ketidakstabilan akibat penghijrahan besar-besaran deposit. Sebaliknya, syarikat kripto berpendapat bahawa menghalang mereka daripada menawarkan faedah ke atas stablecoin akan menjadi anti-persaingan.

Perselisihan faham ini telah pun menghalang kemajuan perundangan kripto baharu, dengan pendengaran Jawatankuasa Perbankan Senat baru-baru ini untuk membahaskan dan mengundi perkara tersebut ditangguhkan.

Kendrick menjelaskan bahawa jumlah deposit bank yang berisiko bergantung pada tempat penerbit stablecoin menyimpan rizab mereka. Jika penerbit menyimpan sebahagian besar rizab mereka dalam sistem perbankan AS, ia akan mengurangkan potensi pelarian deposit.

Walau bagaimanapun, amalan pasaran semasa tidak memberikan banyak keselesaan. Dua penerbit stablecoin terbesar, Tether dan Circle, memegang sebahagian besar rizab mereka dalam Perbendaharaan AS, bukan dalam akaun bank.

Seperti yang dinyatakan oleh Kendrick, ini bermakna "sangat sedikit deposit semula yang berlaku," meninggalkan ancaman peralihan deposit berskala besar di atas meja.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar

Emas melepasi $5,100

Emas melepasi $5,100

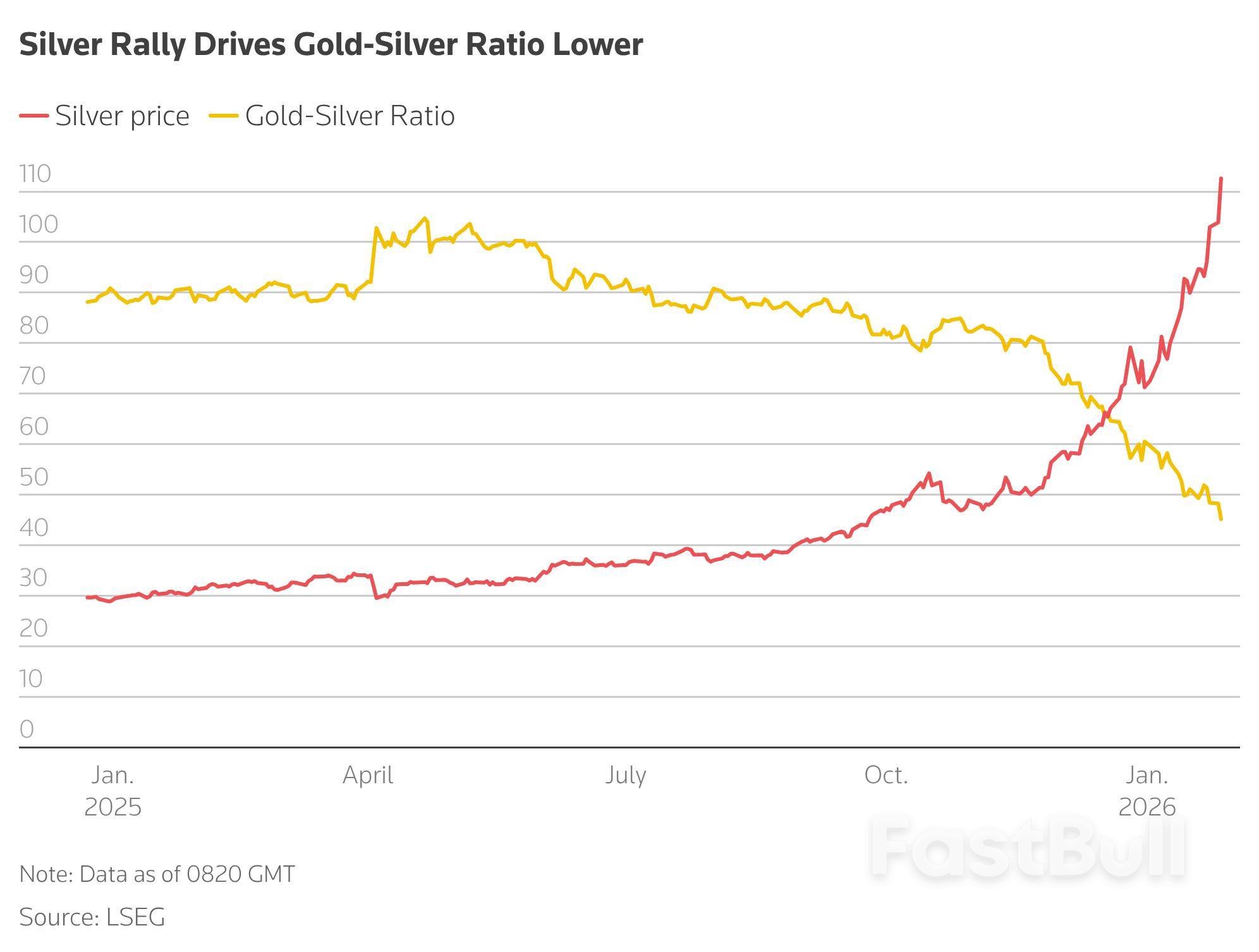

Rali Perak Memacu Nisbah Emas-Perak Lebih Rendah

Rali Perak Memacu Nisbah Emas-Perak Lebih Rendah