- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

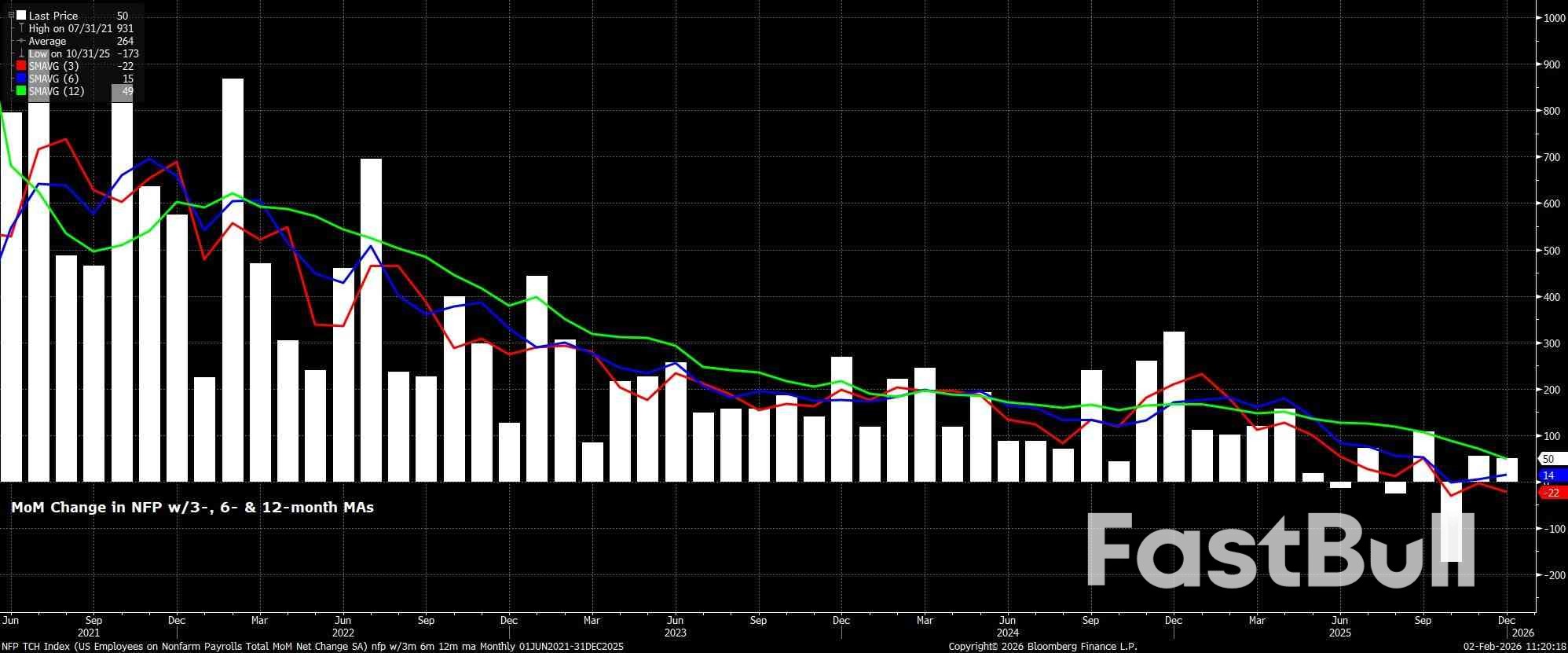

Pertumbuhan Penggajian Selaras dengan Kadar Pulang Modal Penggajian bukan ladang utama dijangka meningkat sebanyak +65k bulan lepas, sedikit peningkatan pantas

Penggajian bukan ladang utama dijangka meningkat sebanyak +65k bulan lalu, peningkatan sederhana daripada kadar +50k yang dilihat pada bulan Disember, walaupun secara amnya sejajar dengan kadar pulang modal dalam penciptaan pekerjaan, yang kini berada dalam julat sekitar +30k hingga +80k.

Walau apa pun, julat anggaran untuk pewujudan pekerjaan utama adalah sama luasnya seperti biasa, daripada paras terendah -10k, hingga paras tertinggi +130k, manakala semakan semula kepada data NFP dua bulan sebelumnya juga perlu diperhatikan dengan teliti. Di samping itu, seperti biasa, laporan Januari juga akan membawa bersama semakan penanda aras tahunan, yang terpakai kepada tahap pekerjaan Mac 2025. Data awal QCEW sebelum ini mencadangkan semakan menurun rekod -911k, secara kasarnya mengurangkan tahap pekerjaan yang dikeluarkan sebelum ini kepada separuh, dengan angka akhir berkemungkinan besar akan selari dengan angka tersebut.

Petunjuk utama untuk cetakan senarai gaji, secara keseluruhannya, sebahagian besarnya tidak berubah daripada kedudukannya pada masa ini sebulan yang lalu, walaupun pada masa penulisan ini, kami masih belum menerima sama ada tinjauan ISM bulanan atau laporan pekerjaan ADP bulanan.

Walau apa pun, kedua-dua tuntutan pengangguran awal dan berterusan menurun antara minggu tinjauan Disember dan Januari, masing-masing sebanyak 14k dan 48k, walaupun yang pertama nampaknya sebahagian besarnya mencerminkan faktor pelarasan bermusim, berbanding dengan perubahan pasaran buruh yang mendasari. Sementara itu, laporan pekerjaan ADP mingguan menunjukkan sejumlah 31k pekerjaan telah ditambah dalam tempoh empat minggu hingga 3 Januari, seminggu sebelum minggu rujukan BLS.

Sementara itu, tinjauan niat pengambilan pekerja NFIB terus meningkat dalam beberapa bulan kebelakangan ini, dan menunjukkan peningkatan gaji swasta yang jauh melebihi konsensus sekitar +180k. Walau bagaimanapun, sejak musim luruh lalu, korelasi antara niat pengambilan pekerja, dan pengambilan pekerja sebenar, nampaknya telah merosot, bukan sahaja mengurangkan kegunaan metrik sebagai petunjuk untuk pertumbuhan NFP, tetapi mungkin juga menunjukkan bahawa perniagaan masih enggan melaksanakan rancangan tersebut, mungkin disebabkan oleh ketidakpastian ekonomi, terutamanya dalam perdagangan, yang kekal pada tahap yang sangat tinggi.

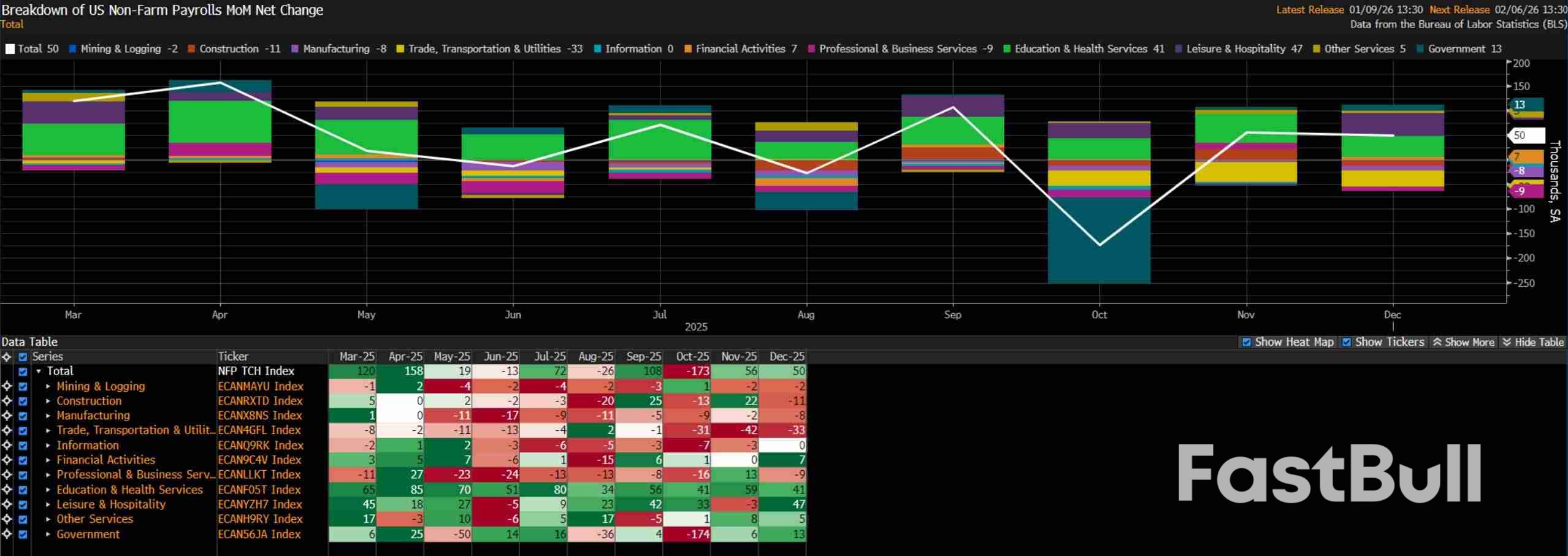

Bagi faktor lain yang perlu diperhatikan dalam laporan pekerjaan, adalah penting untuk diingat bahawa laporan Januari biasanya menyaksikan kecenderungan menaik yang ketara akibat pelarasan bermusim, sebahagian besarnya mencerminkan perolehan yang ketara yang dilihat apabila musim cuti berakhir, kontrak sementara tamat, dan di tengah-tengah tahap persaraan yang biasanya lebih tinggi daripada biasa pada akhir tahun.

Bercakap tentang musim cuti, pelonggaran pengambilan pekerja sementara sekitar tempoh perayaan mungkin akan menjejaskan pertumbuhan gaji utama, walaupun harus dikatakan bahawa pengambilan pekerja tersebut dilakukan pada tahap yang lebih rendah pada tahun 2025 berbanding tahun sebelumnya, oleh itu sebarang kesan ke atas perkara ini mungkin boleh diabaikan. Selain itu, cuaca sejuk baru-baru ini melanda AS selepas berakhirnya minggu tinjauan Januari, justeru tidak akan memberi sebarang kesan yang ketara, sementara komposisi pengambilan pekerja juga akan dipantau dengan teliti, dengan sebahagian besar pekerjaan sektor swasta sejak 12 bulan lalu datang dalam sektor penjagaan kesihatan.

Bergantung pada tinjauan penubuhan, data pendapatan tidak mungkin menjadi perhatian khusus dari perspektif inflasi, mengukuhkan pandangan FOMC bahawa pasaran buruh bukanlah sumber risiko harga menaik yang ketara pada masa ini.

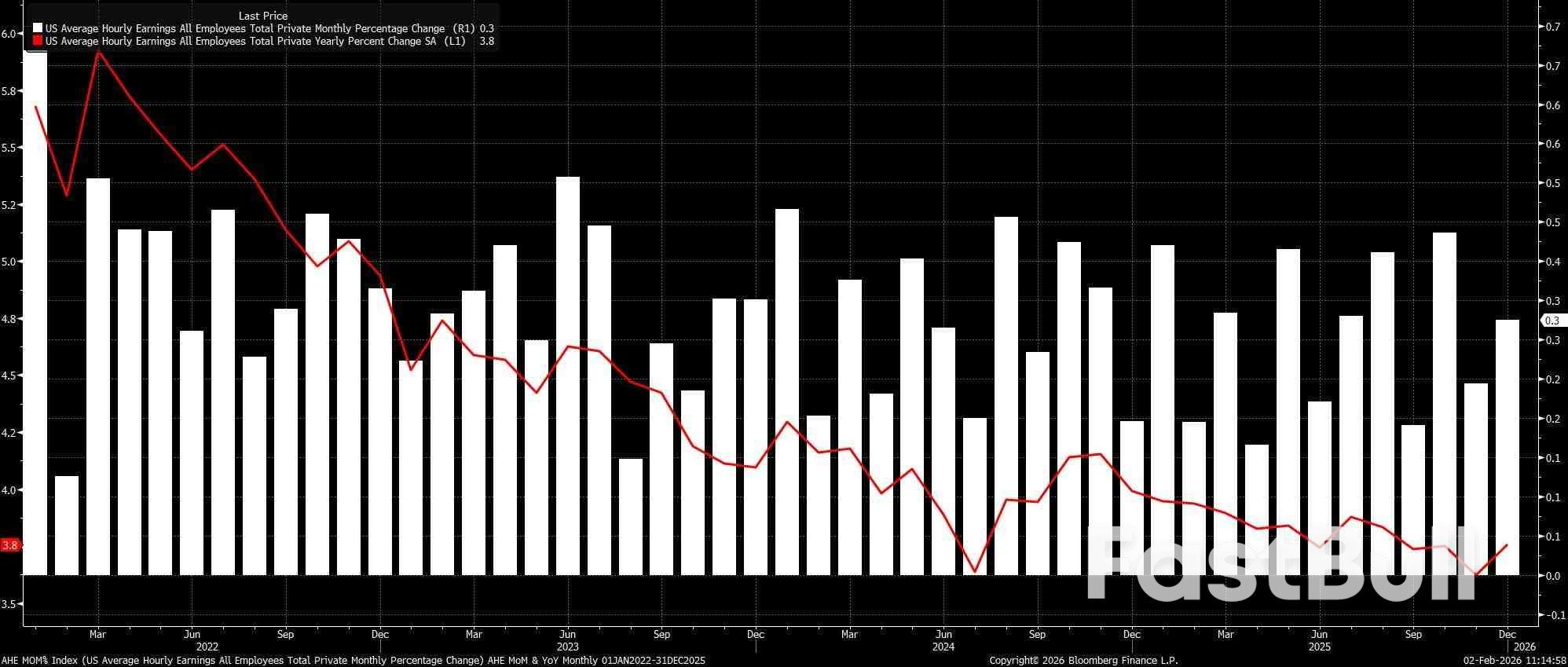

Purata pendapatan setiap jam dijangka meningkat sebanyak 0.3% Bulanan pada bulan Januari, tidak berubah daripada kadar yang dilihat sebulan sebelumnya, yang seterusnya akan menyaksikan kadar tahunan menurun 0.2 mata daripada 3.8% Tahunan yang dilihat pada bulan Disember, kepada 3.6% Tahunan kali ini. Kadar sedemikian, secara amnya, akan serasi secara meluas dengan pulangan mampan kepada sasaran inflasi 2% dalam jangka masa sederhana.

Walau bagaimanapun, tinjauan isi rumah terus memberi perhatian yang lebih kepada pembuat dasar, terutamanya memandangkan komen Pengerusi Powell mengenai pertumbuhan gaji utama, dan potensi cetakan NFP untuk melebih-lebihkan penciptaan pekerjaan sehingga 60 ribu sebulan. Oleh itu, butiran tinjauan HH adalah jauh lebih penting dari segi mencetuskan perubahan dalam laluan dasar masa hadapan.

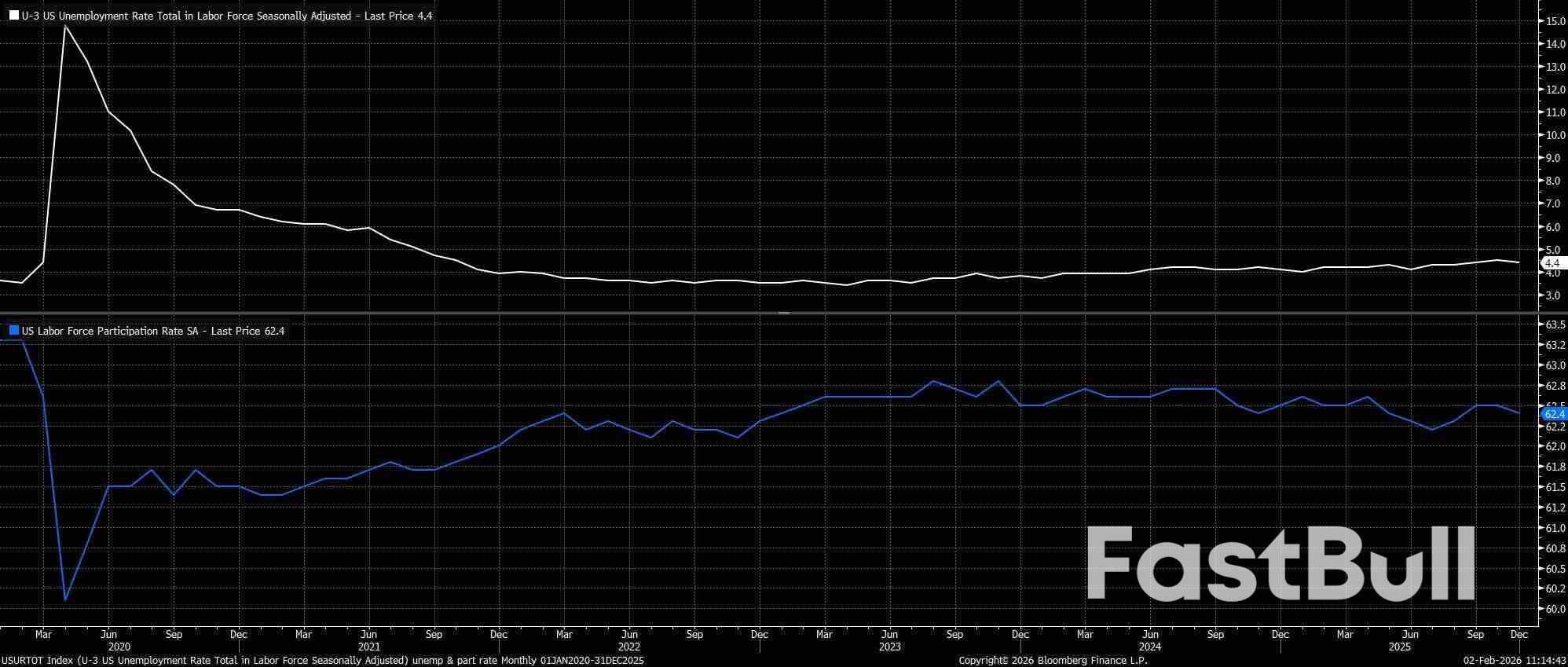

Kadar pengangguran keseluruhan dilihat kekal stabil pada 4.4% pada bulan Januari, setelah jatuh ke tahap itu pada bulan Disember daripada bacaan November 4.5% yang disemak semula secara menurun. Malah, angka Disember adalah 'rendah', mencatat 4.3751% secara tidak bulat dengan ini, dan arah perjalanan yang lebih memberangsangkan, setelah memberikan keyakinan kepada FOMC untuk mengekalkan dasar pada persidangan pertama mereka tahun ini.

Penyertaan tenaga buruh juga perlu diperhatikan dengan teliti, setelah jatuh 0.1 peratus kepada 62.4% pada bulan Disember, menunjukkan bahawa saiz keseluruhan tenaga buruh telah mula menurun, kemungkinan besar disebabkan oleh penganggur yang telah berhenti mencari pekerjaan. Penyertaan sepatutnya kekal tidak berubah pada tahap itu kali ini.

Seperti yang dinyatakan, FOMC kekal teguh terhadap dasar pada mesyuarat Januari, sambil beralih kepada pendekatan 'tunggu dan lihat', dengan Pengerusi Powell menyatakan bahawa dasar kini 'berada di kedudukan yang baik' pada masa hadapan. Dengan itu, kita boleh membuat kesimpulan yang munasabah bahawa majoriti Jawatankuasa yakin bahawa pemotongan 'insurans' sebanyak 75 mata asas yang telah dilaksanakan pada akhir tahun lepas akan memberikan sokongan yang mencukupi terhadap potensi risiko pasaran buruh yang menurun.

Walau bagaimanapun, walaupun kes asas kini menunjukkan bahawa kadar dana persekutuan akan kekal tidak berubah sehingga sekurang-kurangnya Jun, apabila Kevin Warsh dijadualkan mengambil alih sebagai Pengerusi, risiko kepada prospek ini condong ke arah yang rendah, terutamanya memandangkan keluasan pengambilan pekerja yang sangat sempit yang sedang dilihat pada masa ini. Oleh itu, sebarang tanda kelembapan pasaran buruh yang diperbaharui berkemungkinan akan membawa kepada penetapan semula jangkaan pasaran yang rendah, terutamanya dengan hanya 9bp pelonggaran yang didiskaun oleh lengkung USD OIS antara sekarang dan April. Walau bagaimanapun, FOMC tidak akan bertindak balas secara berlebihan terhadap satu titik data, terutamanya dengan laporan pekerjaan Februari juga perlu dikeluarkan sebelum mesyuarat seterusnya, pada bulan Mac.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar