- USDJPY

- XAUUSD

- XAGUSD

- WTI

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Perjanjian perdagangan pantas India di AS, yang meninggalkan minyak Rusia, mendedahkan pelarian modal yang mendadak dan tekanan sektor eksport yang teruk.

Satu perjanjian perdagangan utama India-AS yang diumumkan pada 2 Februari muncul dengan pantas yang mengejutkan. Susulan panggilan antara Presiden Donald Trump dan Perdana Menteri Narendra Modi, tarif dikurangkan kepada 18 peratus, dan komitmen pembelian dan pelaburan bernilai $500 bilion telah digariskan untuk menetapkan semula hubungan dua hala.

Tetapi tersembunyi di dalam perjanjian itu terdapat konsesi dengan akibat yang meluas: India dilaporkan bersetuju untuk menghentikan pembelian minyak Rusia. Ini bukan sekadar perubahan dasar kecil. Ia menyentuh inti strategi ekonomi autonomi strategik India yang telah lama wujud, yang dibina atas kepelbagaian rakan kongsi, sumber tenaga dan pasarannya sejak tahun 1990-an.

Persoalan kritikalnya bukanlah sama ada perjanjian itu boleh dijustifikasikan, tetapi mengapa ia menjadi perlu pada saat yang tepat ini. Jawapannya bukan ditemui dalam diplomasi, tetapi dalam penumpuan tekanan yang tidak dapat dinafikan sehingga tahun 2025: aliran modal yang runtuh, tekanan eksport yang teruk, dan had kepelbagaian pasaran.

Tanda-tanda awal masalah bukan datang daripada defisit perdagangan tetapi daripada akaun modal India. Walaupun pasaran ekuiti kelihatan berdaya tahan untuk sebahagian besar tahun 2025, trend yang membimbangkan sedang berkembang di sebalik permukaan apabila modal asing jangka panjang mula menarik diri.

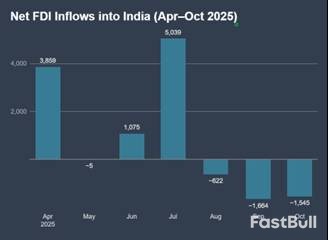

Kejatuhan Pelaburan Asing Secara Tiba-tiba

Data tersebut adalah jelas. Selepas aliran masuk yang sederhana pada awal tahun, pelaburan langsung asing (FDI) bersih bertukar menjadi negatif pada Ogos 2025. Menjelang Oktober, aliran keluar semakin pantas. Bagi tahun tersebut, FDI bersih menjunam lebih 96 peratus kepada hanya $353 juta, manakala penghantaran pulang dan penyingkiran pelaburan menghampiri $50 bilion.

Perubahan struktur ini ketara. FDI bukanlah wang panas; penguncupannya menandakan penilaian semula risiko jangka sederhana yang mendalam. Dengan akaun modal tidak lagi bertindak sebagai penstabil, perjanjian perdagangan yang bermakna dengan EU pun tidak dapat menenangkan kegelisahan pelabur. Pasaran menilai risiko geopolitik dan kedudukan India dalam sistem kewangan global yang berpecah-belah. Pembuat dasar memerlukan isyarat yang kuat untuk meyakinkan modal global, dan penjajaran semula dengan Washington menawarkan perkara itu.

Kesakitan Tidak Sekata dalam Sektor Eksport India

Tekanan ke atas akaun modal dipadankan dengan masalah domestik yang lebih tajam dan sensitif dari segi politik. Walaupun eksport agregat India bertahan, kesan ancaman tarif AS adalah tidak sekata dan berbahaya.

• Sektor berintensifkan modal seperti instrumen telekomunikasi dan jentera elektrik berkembang maju, dengan eksport telekomunikasi melonjak hampir 237 peratus. Industri-industri ini didominasi oleh firma-firma besar yang berdaya tahan yang disepadukan ke dalam rantaian bekalan global.

• Sektor berintensifkan buruh menghadapi penguncupan yang teruk. Eksport batu permata dan barang kemas jatuh lebih 40 peratus, dan tekstil jatuh lebih 22 peratus.

Perbezaan ini mempunyai implikasi pekerjaan yang besar. Industri yang berada di bawah tekanan menggaji sejumlah besar pekerja, selalunya dalam ekonomi tidak formal. Bagi mereka, tarif AS yang berterusan sebanyak 25 hingga 50 peratus merupakan ancaman eksistensial, menyebabkan pembeli membatalkan atau menangguhkan pesanan. Melindungi pekerjaan ini memerlukan pelepasan tarif segera, dan mendapatkan pelepasan itu memerlukan konsesi. Penyumberan tenaga menjadi alat tawar-menawar.

Satu hujah balas yang biasa ialah India telah pun mengurangkan kebergantungannya kepada AS dengan mempelbagaikan pasaran eksportnya. Data menunjukkan perkara ini sedang berlaku, tetapi ia bukanlah penyelesaian yang cukup pantas.

Eksport marin memberikan contoh yang jelas. Walaupun penghantaran ke AS jatuh lebih 17 peratus, eksport ke China meningkat hampir 23 peratus, dan eksport ke Belgium meningkat lebih dua kali ganda. Pemburuan pasaran alternatif ini adalah nyata, tetapi kepelbagaian pasaran adalah proses komersial yang perlahan. Ia tidak dapat mengimbangi kejutan kewangan segera daripada pelarian modal atau krisis pekerjaan yang didorong oleh tarif.

Menjelang akhir tahun 2025, pilihan India semakin sempit. Kepelbagaian sedang dijalankan tetapi belum lengkap. Modal semakin berkurangan, dan kehilangan pekerjaan semakin meningkat dalam sektor-sektor utama. Perjanjian dengan Amerika Syarikat adalah cara untuk menangani semua kekangan ini sekaligus, walaupun ia melibatkan kos struktur yang tinggi.

Melihat dinamik ini bersama-sama menjelaskan logik di sebalik pengumuman 2 Februari. Perjanjian itu adalah hasil daripada pengetatan kekangan, bukan perubahan dalam doktrin strategik. Kejatuhan FDI mendedahkan kelemahan pembiayaan luaran India ketika turun naik perdagangan semakin meningkat.

Untuk menstabilkan keadaan, kerajaan memerlukan satu langkah berkuasa yang boleh mempengaruhi pasaran modal, hubungan perdagangan dan sentimen geopolitik secara serentak. AS adalah satu-satunya rakan kongsi yang boleh menyampaikan isyarat sedemikian. Pengurangan tarif kepada 18 peratus, komitmen "Beli Amerika" bernilai $500 bilion dan penjajaran semula tenaga, semuanya berfungsi untuk mengukuhkan semula India dalam susunan ekonomi global yang dominan.

Kos pivot ini adalah jelas:

• Keselamatan tenaga diniagakan untuk jaminan pasaran modal.

• Pekerjaan eksport dilindungi dengan menerima inflasi seluruh ekonomi masa hadapan daripada harga tenaga yang lebih tinggi.

• Autonomi strategik telah menjadi lebih bersyarat.

Keputusan untuk meninggalkan minyak mentah Rusia yang telah didiskaunkan adalah pelarasan makroekonomi yang dibuat di bawah tekanan, bukan rehat ideologi. Perjanjian perdagangan baharu ini tidak mewujudkan model pertumbuhan baharu untuk India. Sebaliknya, ia menguruskan saat kelemahan akut, membeli masa dengan melakukan fleksibiliti dasar masa depan. Sama ada pertukaran itu terbukti bijak bergantung sepenuhnya pada bagaimana masa itu digunakan.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar