Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Akaun Signal untuk Ahli

Semua Akaun Signal

Semua Peraduan

Presiden Turki: Presiden Turki Erdogan Memberitahu Pezeshkian Iran Dalam Panggilan Bahawa Turki Bersedia Untuk Peranan Fasilitator Antara Iran-AS Bagi Meredakan Ketegangan

[Pra-Pasaran AS: SanDisk Melonjak Kira-kira 21%, Saham Emas Menjunam] Dalam dagangan pra-pasaran, saham emas menjunam, dengan Cordell Mining turun kira-kira 10%, Harmony Gold turun kira-kira 7%, dan Pan American Silver turun kira-kira 9%. Emas lani jatuh sebanyak 6% dalam sehari, manakala perak lani jatuh lebih daripada 10% dalam sehari. SanDisk melonjak kira-kira 21%, didorong oleh permintaan storan yang dipacu AI dan pendapatan yang lebih baik daripada jangkaan. Western Digital jatuh kira-kira 3% selepas melaporkan keputusan suku kedua. Apple jatuh 0.15%, dengan pendapatan dan jualan iPhone yang mencatatkan rekod pada suku terakhir, dan pendapatan di China melonjak hampir 40%.

Kementerian Pertahanan Rusia Mengatakan Pasukannya Juga Menawan Richne Di Wilayah Zaporizhzhia Ukraine

Kerajaan Hong Kong: Menentang Sekeras-kerasnya Mana-mana Kerajaan Asing yang Menggunakan Cara Paksaan, Penindas atau Cara Tidak Munasabah Lain dalam Hubungan Ekonomi dan Perdagangan Antarabangsa

Palladium spot menjunam 10.00% dalam sehari, kini jatuh di bawah $1,800 kepada $1,795.77 seauns.

Perak spot menjunam 11.00% intraday, jatuh di bawah paras $103, dan kini didagangkan pada $102.75 seauns. Niaga hadapan perak New York menjunam 10.00% intraday, dan kini didagangkan pada $102.93 seauns.

Kementerian Pertahanan Rusia Mengatakan Pasukannya Menawan Ternuvate Di Wilayah Zaporizhzhia Ukraine, Berestok Di Wilayah Donetsk

IHP Negeri Utara Jerman Januari +0.1% Bulan-ke-Bulan (Berbanding 0.0% Bulan-ke-Bulan Pada Disember) - Pejabat Statistik Negeri

IHP Januari Negeri Utara Jerman +2.0% Tahun-ke-Tahun (Berbanding+1.8% Tahun-ke-Tahun Pada Disember) - Pejabat Statistik Negeri

IHP Januari Negeri Baden-Wuerttemberg Jerman 0.0% Bulan-ke-Bulan (Berbanding+0.2% Bulan-ke-Bulan Pada Bulan Disember) - Pejabat Statistik Negeri

Rizab Pertukaran Asing Nigeria Pada $46.11 Bilion Menjelang 28 Januari Berbanding $45.50 Bilion Pada 31 Disember - Data Bank Pusat

Niaga Hadapan S&P 500 E-Mini Amerika Syarikat Turun 0.88%, Niaga Hadapan NASDAQ 100 Turun 0.71%, Niaga Hadapan Dow Turun 0.66%

IHP Januari Negeri Baden-Wuerttemberg Jerman +2.1% Tahun-ke-Tahun (Berbanding+1.9% Tahun-ke-Tahun Pada Bulan Disember) - Pejabat Statistik Negeri

Jepun Kadar Tahunan CPI Tokyo (Tidak Termasuk Makanan Dan Tenaga) (Jan)

Jepun Kadar Tahunan CPI Tokyo (Tidak Termasuk Makanan Dan Tenaga) (Jan)S:--

R: --

S: --

Jepun Kadar Bulanan CPI Tokyo (Tidak Termasuk Makanan Dan Tenaga) (Jan)S:--

R: --

S: --

Jepun Kadar Tahunan CPI Tokyo (Jan)S:--

R: --

S: --

Jepun Nisbah Pencari Kerja (Dis)S:--

R: --

S: --

Jepun Kadar Bulanan CPI Tokyo (Jan)S:--

R: --

S: --

Jepun Kadar Tahunan CPI Teras Tokyo (Jan)S:--

R: --

S: --

Jepun Jualan Runcit Tahunan (Dis)S:--

R: --

Jepun Kadar Bulanan Inventori Industri (Dis)S:--

R: --

S: --

Jepun Jualan Runcit (Dis)S:--

R: --

S: --

Jepun Jualan Runcit Sebulan (Dilaraskan Mengikut Musim) (Dis)S:--

R: --

Jepun Kadar Tahunan Jualan Runcit Perusahaan Besar (Dis)S:--

R: --

S: --

Jepun Nilai Awal Kadar Bulanan Keluaran Industri (Dis)S:--

R: --

S: --

Jepun Nilai Awal Kadar Tahunan Keluaran Industri (Dis)S:--

R: --

S: --

Australia Kadar Tahunan PPI (Suku 4)

Australia Kadar Tahunan PPI (Suku 4)S:--

R: --

S: --

Australia Kadar Suku Tahunan PPI (Suku 4)S:--

R: --

S: --

Jepun Kadar Tahunan Pesanan Pembinaan (Dis)S:--

R: --

S: --

Jepun Bilangan Rumah Baru Dalam Pembinaan Setiap Tahun (Dis)S:--

R: --

S: --

Perancis Nilai Awal Kadar Tahunan KDNK (Selepas Pelarasan Bermusim) (Suku 4)

Perancis Nilai Awal Kadar Tahunan KDNK (Selepas Pelarasan Bermusim) (Suku 4)S:--

R: --

S: --

Turki Baki Dagangan (Dis)

Turki Baki Dagangan (Dis)S:--

R: --

S: --

Perancis Kadar Bulanan PPI (Dis)S:--

R: --

Jerman Kadar Pengangguran (Selepas Pelarasan Bermusim) (Jan)

Jerman Kadar Pengangguran (Selepas Pelarasan Bermusim) (Jan)S:--

R: --

S: --

Jerman Nilai Awal Kadar Tahunan KDNK (Tidak Dilaraskan Mengikut Musim) (Suku 4)S:--

R: --

S: --

Jerman Pendahuluan KDNK QoQ (Selepas Pelarasan Bermusim) (Suku 4)S:--

R: --

S: --

Jerman Nilai Awal Kadar Tahunan KDNK (Selepas Pelarasan Hari Bekerja) (Suku 4)S:--

R: --

S: --

Itali Nilai Awal Kadar Tahunan KDNK (Selepas Pelarasan Bermusim) (Suku 4)

Itali Nilai Awal Kadar Tahunan KDNK (Selepas Pelarasan Bermusim) (Suku 4)S:--

R: --

S: --

U.K. Bekalan Wang M4 (Selepas Pelarasan Bermusim) (Dis)

U.K. Bekalan Wang M4 (Selepas Pelarasan Bermusim) (Dis)S:--

R: --

S: --

U.K. Kadar Tahunan Bekalan Wang M4 (Dis)S:--

R: --

S: --

U.K. Kadar Bulanan Bekalan Wang M4 (Dis)S:--

R: --

S: --

U.K. Pinjaman Gadai Janji Bank Pusat (Dis)S:--

R: --

U.K. Pelesenan Gadai Janji Bank Pusat (Dis)S:--

R: --

Itali Kadar Pengangguran (Selepas Pelarasan Bermusim) (Dis)S:--

R: --

S: --

Zon Euro Kadar Pengangguran (Dis)

Zon Euro Kadar Pengangguran (Dis)--

R: --

S: --

Zon Euro Pendahuluan KDNK QoQ (Selepas Pelarasan Bermusim) (Suku 4)--

R: --

S: --

Zon Euro Nilai Awal Kadar Tahunan KDNK (Selepas Pelarasan Bermusim) (Suku 4)--

R: --

S: --

Itali Kadar Tahunan PPI (Dis)--

R: --

S: --

India Kadar Pertumbuhan Deposit Tahunan

India Kadar Pertumbuhan Deposit Tahunan--

R: --

S: --

Mexico Nilai Awal Kadar Tahunan KDNK (Suku 4)

Mexico Nilai Awal Kadar Tahunan KDNK (Suku 4)--

R: --

S: --

Brazil Kadar Pengangguran (Dis)

Brazil Kadar Pengangguran (Dis)--

R: --

S: --

Afrika Selatan Baki Dagangan (Dis)

Afrika Selatan Baki Dagangan (Dis)--

R: --

S: --

Jerman Nilai Awal Kadar Tahunan CPI (Jan)--

R: --

S: --

Jerman Nilai Awal Kadar Bulanan CPI (Jan)--

R: --

S: --

Jerman Nilai Awal Kadar Tahunan HICP (Jan)--

R: --

S: --

Jerman Nilai Awal Kadar Bulanan HICP (Jan)--

R: --

S: --

Amerika Syarikat Kadar Tahunan PPI Teras (Dis)

Amerika Syarikat Kadar Tahunan PPI Teras (Dis)--

R: --

S: --

Amerika Syarikat Kadar Bulanan Teras PPI (Selepas Pelarasan Bermusim) (Dis)--

R: --

S: --

Amerika Syarikat Kadar Tahunan PPI (Dis)--

R: --

S: --

Amerika Syarikat Kadar Bulanan PPI (Selepas Pelarasan Bermusim) (Dis)--

R: --

S: --

Kanada Kadar Bulanan KDNK (Selepas Pelarasan Bermusim) (Nov)

Kanada Kadar Bulanan KDNK (Selepas Pelarasan Bermusim) (Nov)--

R: --

S: --

Kanada KDNK YoY (Nov)--

R: --

S: --

Amerika Syarikat Nilai Akhir Kadar Bulanan PPI (Tidak Termasuk Makanan, Tenaga Dan Perdagangan) (Selepas Pelarasan Bermusim) (Dis)--

R: --

S: --

Amerika Syarikat Kadar Tahunan PPI (Tidak Termasuk Makanan, Tenaga Dan Perdagangan) (Dis)--

R: --

S: --

Amerika Syarikat PMI Chicago (Jan)--

R: --

Kanada Baki Belanjawan Kerajaan Persekutuan (Nov)--

R: --

S: --

Brazil Indeks Gaji Bersih CAGED (Dis)--

R: --

S: --

Amerika Syarikat Jumlah Pelantar Minyak Untuk Minggu Ini--

R: --

S: --

Amerika Syarikat Jumlah Bilangan Pelantar Penerokaan Mingguan--

R: --

S: --

Tiada data yang sepadan

Aliran Pasaran

Indikator Teratas

Pandangan Terkini

Pandangan Terkini

Topik Trending

Kolumnis Top

Maklumat terkini

White Label

Data API

Web Plug-in

Program Afiliate

Lihat Semua

Tiada data

Ucapan Pegawai

Pendapat Traders

Energy and Climate

Fokus Politik

Tafsiran Data

Middle East Situation

Commodity

Pedagang minyak sedang melakukan lindung nilai terhadap konflik AS-Iran dengan melonjaknya pilihan kenaikkan harga, menandakan kebimbangan pasaran yang akut terhadap bekalan.

Pedagang minyak membayar premium untuk opsyen panggilan menaik, isyarat jelas bahawa mereka sedang melindungi nilai daripada potensi konflik baharu antara Amerika Syarikat dan Iran. Tindakan pasaran ini telah mewujudkan "kecondongan panggilan" yang berterusan, di mana harga opsyen menaik mengatasi opsyen menurun.

Bagi penanda aras global minyak mentah Brent, kecenderungan ini telah berlaku selama 14 sesi berturut-turut. Penanda setara AS telah menyaksikan corak yang sama selama 13 hari dagangan berturut-turut. Ini adalah rentetan terpanjang sejak akhir 2024, tempoh yang ditandai dengan serangan Israel ke atas kemudahan tentera Iran.

Kebimbangan itu berpunca daripada ketegangan yang semakin meningkat di Timur Tengah. Pergolakan baru-baru ini di Iran dilaporkan telah menyebabkan ribuan kematian, mencetuskan bantahan antarabangsa terhadap rejim Pemimpin Agung Ayatollah Ali Khamenei.

Situasi itu mendapat amaran keras daripada Presiden AS Donald Trump, yang mengancam "tindakan tegas" jika pembunuhan itu berterusan. Minggu ini, Trump menambah bahawa "armada besar" sedang menuju ke rantau ini kerana Iran, walaupun beliau melahirkan harapan ia tidak perlu digunakan.

Selama bertahun-tahun, pasaran opsyen telah menjadi tempat utama bagi pedagang untuk membuat pertaruhan terhadap risiko geopolitik yang meningkat di Timur Tengah. Trend ini menjadi sangat ketara selepas serangan Hamas ke atas Israel pada Oktober 2023.

Corak serupa muncul tahun lalu apabila AS menyerang Iran. Premium untuk opsyen panggilan melonjak sebelum jatuh apabila jelas bahawa kemudahan minyak tidak disasarkan.

"Tumpuan terhadap Iran berterusan," kata Arne Lohmann Rasmussen, ketua penganalisis di A/S Global Risk Management. "Pasaran kemungkinan besar akan terus gementar dalam beberapa hari akan datang."

Ketidakpastian semasa memacu pengumpulan kontrak opsyen kenaikkan harga yang ketara. Menurut analisis Bloomberg terhadap data ICE Futures Europe, minat terbuka dalam opsyen panggilan Brent telah meningkat bulan ini pada kadar terpantas dalam sekurang-kurangnya enam tahun. Ini susulan daripada hari dagangan tersibuk yang pernah direkodkan untuk opsyen panggilan minyak mentah Brent, yang berlaku awal bulan ini.

Petunjuk lain menunjukkan arah yang sama. Dana lindung nilai telah meningkatkan taruhan kenaikan bersih mereka terhadap minyak mentah ke tahap tertinggi sejak Ogos, dan beberapa tolok turun naik utama telah mencapai paras tertinggi berbilang bulan dalam beberapa minggu kebelakangan ini.

Campur tangan ketenteraan AS yang berpotensi boleh mengancam secara langsung pengeluaran minyak Iran, yang kini berjumlah kira-kira 3.3 juta tong sehari.

Risiko kejutan bekalan besar sedang dipandang serius di seluruh industri. Perunding Rapidan Energy Group baru-baru ini meningkatkan anggaran kebarangkaliannya bahawa tindakan balas Iran terhadap potensi serangan AS akan menyebabkan gangguan besar kepada aliran tenaga Teluk, meningkatkan kemungkinan daripada 15% kepada 20%.

Ibu negara tanah besar China sedang giat memasuki pasaran hartanah dan saham Hong Kong, memacu kedua-duanya ke paras tertinggi dalam tahun lalu. Lonjakan ini sejajar dengan strategi Beijing untuk menghidupkan semula peranan bandar itu sebagai hab kewangan antarabangsa susulan Undang-undang Keselamatan Negara 2020.

Trend itu baru-baru ini diserlahkan dengan penjualan sebuah rumah tiga tingkat di Pulau Hong Kong dengan harga HK$860 juta ($110 juta) kepada pembeli tanah besar China, seperti yang dilaporkan oleh media tempatan pada 18 Januari.

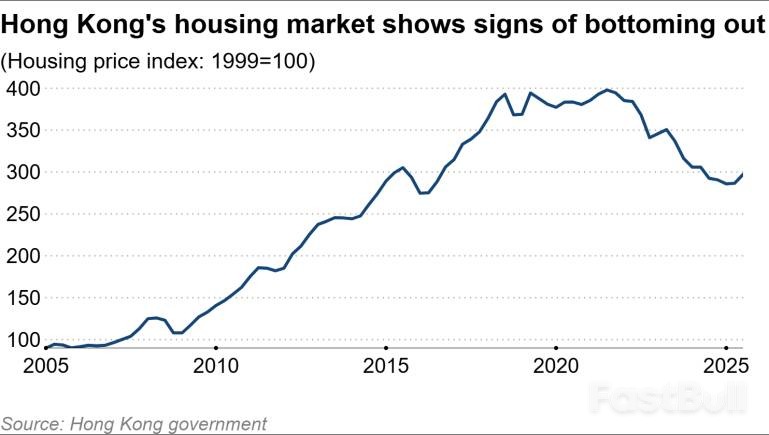

Pasaran hartanah Hong Kong sedang mengalami perubahan yang ketara. Kerajaan mengumumkan bahawa indeks harga perumahan mencecah 298.6 pada bulan Disember, menandakan pertumbuhan bulan ketujuh berturut-turut. Bagi tahun penuh 2025, harga meningkat kira-kira 3%, peningkatan tahunan pertama dalam tempoh empat tahun.

Pemulihan ini susulan kemerosotan yang ketara. Selepas mencapai kemuncaknya pada tahun 2021, harga perumahan Hong Kong jatuh kira-kira 30%. Oleh kerana dolar Hong Kong dipatok kepada dolar AS, dasar monetari bandar ini mencerminkan dasar monetari Amerika Syarikat. Ini memaksa Hong Kong menaikkan kadar faedah semasa kelembapan ekonomi, yang memberi tekanan besar kepada pasaran hartanah.

Praveen Choudhary, ketua hartanah Hong Kong di Morgan Stanley, percaya pemulihan 2025 menandakan permulaan kitaran pertumbuhan baharu. Beliau meramalkan bahawa harga perumahan akan meningkat lebih daripada 10% pada tahun 2026.

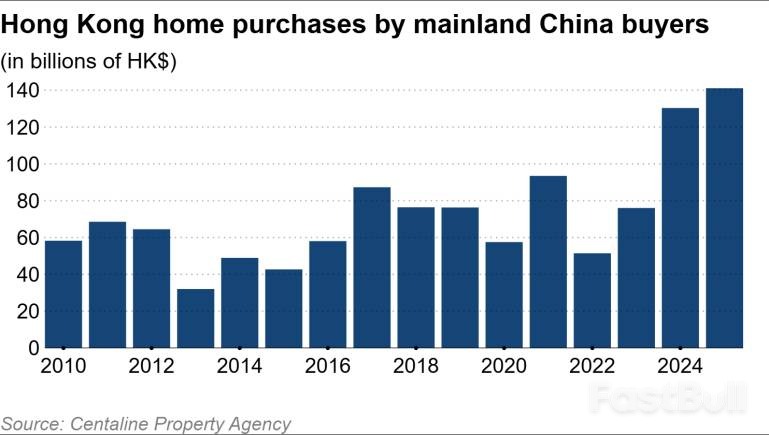

Pembeli tanah besar merupakan penggerak utama di sebalik peningkatan ini. Menurut analisis data pendaftaran oleh Agensi Hartanah Centaline, transaksi perumahan yang melibatkan pembeli tanah besar meningkat sebanyak 20% pada tahun 2025 kepada 13,958. Jumlah nilai pembelian ini meningkat sebanyak 8% kepada rekod HK$141 bilion, dengan pembeli tanah besar kini menyumbang hampir 30% daripada pasaran.

Pengaruh wang tanah besar juga ketara dalam pasaran saham. Melalui program Stock Connect, yang menghubungkan bursa Hong Kong, Shanghai dan Shenzhen, pelabur tanah besar menyalurkan dana yang belum pernah terjadi sebelumnya ke bandar ini.

Pada tahun 2025, pembelian bersih saham Hong Kong oleh pelabur tanah besar mencapai paras tertinggi kira-kira HK$1.4 trilion, peningkatan sebanyak 70%. Mencerminkan keyakinan ini, Indeks Hang Seng baru-baru ini meningkat 3% dalam satu hari ke paras tertinggi dalam tempoh kira-kira empat setengah tahun.

Satu kumpulan simpanan domestik yang besar mendorong pelaburan rentas sempadan ini. Sehingga akhir bulan Jun, jumlah deposit di tanah besar China mencecah 160 trilion yuan ($23 trilion), dengan anggaran simpanan berlebihan sebanyak 50 trilion yuan. Dengan pasaran hartanah domestik China menghadapi prospek yang tidak menentu, ibu kota ini sedang mencari peluang di tempat lain, dan Hong Kong telah menjadi destinasi utama.

Dasar-dasar Beijing juga secara aktif menyokong trend ini. Selepas Undang-undang Keselamatan Negara mendorong pengaliran keluar penduduk, Hong Kong melaksanakan dasar-dasar untuk menarik bakat baharu. Ini membawa kepada kemasukan dari tanah besar China, meningkatkan populasi bandar itu sebanyak 180,000 dalam tempoh tiga tahun kepada 7.52 juta dan mewujudkan tekanan menaik terhadap permintaan perumahan.

Tambahan pula, mendapatkan visa Hong Kong menyediakan cara praktikal untuk memindahkan modal. Walaupun tanah besar China mempunyai kawalan ketat yang mengehadkan kiriman wang ke luar negara kepada $50,000 setahun, peraturan ini berbeza bagi mereka yang berpindah.

"Jika anda mendapat visa Hong Kong, kiriman wang dari tanah besar China dibenarkan untuk perbelanjaan sara hidup, menjadikannya lebih mudah untuk membeli hartanah," jelas seorang profesional industri kewangan yang berpindah dari tanah besar ke Hong Kong pada tahun 2024. Sebahagian daripada wang yang dikirimkan ini juga sedang memasuki pasaran saham.

Kemasukan modal ini merupakan sebahagian daripada usaha strategik yang lebih luas oleh Beijing. Berikutan pelaksanaan Undang-undang Keselamatan Negara, kebimbangan antarabangsa semakin meningkat bahawa perubahan politik akan mengurangkan daya tarikan Hong Kong kepada firma dan modal asing.

Sebagai tindak balas, Presiden China Xi Jinping telah mengeluarkan arahan pada tahun 2022 untuk memperkukuhkan kedudukan Hong Kong sebagai pusat kewangan antarabangsa. Sebagai pintu masuk modal antarabangsa ke tanah besar China dan hab utama untuk pengantarabangsaan yuan, daya hidup ekonomi Hong Kong merupakan keutamaan strategik.

Sokongan ini baru-baru ini ditegaskan semula oleh Timbalan Gabenor Bank Rakyat China, Zou Lan. Dalam ucapan di Hong Kong, Zou menyatakan sokongan untuk memperluas peredaran yuan di bandar itu dan mengumumkan rancangan untuk menubuhkan pusat perdagangan emas antarabangsa. Beliau menekankan bahawa China dan Hong Kong akan mencapai kemenangan melalui kerjasama dalam era baharu.

Pemulihan pasaran hartanah dan saham Hong Kong menunjukkan bahawa bandar itu sedang mendapatkan semula momentum ekonominya. Walau bagaimanapun, kebangkitan semula ini ditakrifkan oleh hubungan yang lebih erat dengan tanah besar.

Integrasi yang lebih mendalam ini bermakna ekonomi Hong Kong kini lebih terdedah kepada turun naik dalam ekonomi China dan potensi perubahan dasar dari Beijing. Bagi pelabur global, perubahan ini juga mempunyai implikasi yang lebih luas. Modal tanah besar yang mengalir ke Hong Kong mungkin memperlahankan pelaburan di pasaran luar negara yang lain.

"Saya menasihati pelanggan saya untuk menjual hartanah di Tokyo dan membeli di Hong Kong," kata seorang broker hartanah dari tanah besar China yang kini bekerja di bandar itu, sambil menekankan potensi pengalihan aliran pelaburan antarabangsa.

Yen Jepun telah melanjutkan penurunannya berbanding dolar AS selepas isyarat jelas dari Washington: Amerika Syarikat tidak akan campur tangan untuk menyelamatkan mata wang yang sedang bergelut itu. Komen Setiausaha Perbendaharaan AS Scott Bessent baru-baru ini telah memadamkan sebarang harapan yang berlarutan untuk campur tangan yang diselaraskan, menonjolkan perbezaan yang ketara dalam strategi monetari antara kedua-dua kuasa ekonomi itu.

Bagi pedagang dan penganalisis, ini mengesahkan bahawa nasib yen terletak sepenuhnya di bahu pembuat dasar Jepun, yang sedang bergelut dengan cabaran ekonomi yang mendalam.

Dalam satu temu bual dengan CNBC, Setiausaha Perbendaharaan Scott Bessent secara jelas menolak sebarang tindakan AS untuk menyokong yen Jepun. Kenyataannya merupakan penyangkalan langsung terhadap khabar angin yang telah diedarkan pada minggu sebelumnya yang mencadangkan potensi "pemeriksaan kadar" antara pihak berkuasa AS dan Jepun—satu tindakan yang sering dilihat sebagai pelopor kepada campur tangan pasaran.

Khabar angin tersebut telah menyebabkan penjualan sementara dolar AS. Walau bagaimanapun, kenyataan Bessent mendorong pemulihan pantas dolar, ketika beliau mengesahkan semula komitmen pentadbiran terhadap "dasar dolar yang kukuh." Beliau menjelaskan dasar ini adalah mengenai "menetapkan asas yang betul" untuk menggalakkan aliran modal ke AS, menjadikan campur tangan dalam pasaran mata wang asing sebagai percanggahan langsung dengan matlamat tersebut.

Kelemahan yen semasa bukanlah fenomena baharu. Ia berpunca daripada dasar monetari longgar selama bertahun-tahun oleh Bank of Japan (BOJ), yang mengekalkan kadar faedah rendah untuk merangsang pertumbuhan ekonomi. Strategi ini sangat berbeza dengan dasar ekonomi utama lain seperti Amerika Syarikat.

Perbezaan kadar faedah ini mendorong "perdagangan bawaan yen" yang popular. Pelabur akan meminjam yen pada kos yang sangat rendah, menukarnya kepada dolar AS, dan melabur dalam aset Amerika yang berbuah lebih tinggi. Walau bagaimanapun, dinamik ini mula terurai secara dramatik.

Pada April 2024, yen menjunam ke paras paling lemah berbanding dolar sejak awal 1990-an. Pencetusnya adalah kenaikan kadar faedah BOJ yang menjadikan perdagangan carry tidak menguntungkan. Ketika pelabur bergegas untuk keluar dari posisi mereka, mereka menjual sejumlah besar yen, menyebabkan mata wang jatuh. BOJ telah bergelut untuk menstabilkan mata wang sejak itu.

Keadaan ini telah diburukkan lagi oleh keputusan dasar domestik. Pada 13 Januari 2026, yen jatuh ke titik paling lemah berbanding dolar sejak musim panas 2024. Penurunan ini sebahagian besarnya didorong oleh kebimbangan pasaran terhadap pilihan Perdana Menteri Sanae Takaichi untuk dasar monetari yang longgar, yang boleh meluaskan defisit negara Jepun yang sedia besar.

Nisbah hutang kepada KDNK Jepun kini berada pada tahap lebih 230%, antara yang tertinggi di kalangan negara maju. Pentadbiran Takaichi meluluskan pakej rangsangan besar-besaran yang mendorong hasil bon Jepun 40 tahun ke paras tertinggi. Langkah ini mencetuskan pelarian modal yang ketara daripada pasaran bon Jepun, meletakkan ekonomi negara dalam kedudukan yang lebih genting.

Menjelang masa hadapan, laluan ekonomi Jepun masih mencabar. Laporan Januari daripada Goldman Sachs mengunjurkan pertumbuhan sederhana tetapi stabil sekitar 0.8% untuk tahun 2026, didorong terutamanya oleh permintaan domestik dan bukannya eksport. Laporan itu juga meramalkan inflasi akan kekal berhampiran sasaran 2%.

Walaupun pakej rangsangan baru-baru ini, nisbah hutang kepada KDNK Jepun telah menyaksikan sedikit penurunan. Walau bagaimanapun, perbelanjaan kerajaan yang dirancang dan potensi penghapusan cukai penggunaan mengancam untuk membalikkan trend ini. Jika pentadbiran Takaichi menangguhkan pelarasan kadar faedah yang diperlukan, BOJ mungkin terpaksa campur tangan.

Beberapa risiko utama terus menjejaskan keyakinan terhadap ekonomi Jepun:

• Ketidakstabilan Fiskal: Peningkatan perbelanjaan kerajaan selanjutnya boleh mendorong hutang negara lebih tinggi.

• Halangan Demografi: Populasi yang semakin tua dan kekurangan tenaga kerja yang berterusan boleh menghalang pertumbuhan jangka panjang.

• Faktor Global: Perubahan yang lebih meluas dalam perdagangan global dan turun naik mata wang yang berterusan kekal sebagai ancaman luaran yang ketara.

Ketegangan semakin meningkat di Timur Tengah apabila Amerika Syarikat mengerahkan sebuah kapal pengangkut pesawat dan pesawat pengebom tambahan ke rantau ini, menempatkan aset ketenteraan utama untuk potensi konfrontasi dengan Iran. Berikutan ancaman Presiden Donald Trump untuk menyerang Republik Islam itu berhubung tindakan kerasnya terhadap penunjuk perasaan, penganalisis sedang menilai persoalan kritikal: bagaimana Tehran akan bertindak balas?

Pakar bersetuju bahawa Iran sebahagian besarnya tidak berdaya untuk menghentikan serangan udara langsung Amerika. Walau bagaimanapun, kelemahan pertahanannya hanya separuh daripada keseluruhan cerita. Tehran memiliki senjata peluru berpandu dan dron yang hebat, memberikannya kapasiti yang besar untuk membalas dendam terhadap kepentingan ketenteraan dan komersial AS di seluruh rantau ini.

Konflik baru-baru ini telah mendedahkan kelemahan kritikal dalam pertahanan Iran. Semasa perang 12 hari Jun lalu, serangan Israel mengenai infrastruktur ketenteraan Iran, termasuk pusat pengeluaran peluru berpandu, radar dan sistem pertahanan udara S-300 buatan Rusia. Dengan tentera udara yang semakin tua, serangan ini menyebabkan keupayaan Iran untuk menangkis serangan udara menjadi sangat lemah.

"Dari segi keupayaan pertahanan semata-mata, Iran boleh dikatakan telanjang," kata Michael Horowitz, seorang pakar pertahanan bebas yang berpangkalan di Israel.

Walaupun begitu, Iran menunjukkan kekuatan ofensifnya dengan menembak ratusan peluru berpandu balistik ke Israel semasa konflik yang sama, dengan berpuluh-puluh peluru berpandu menembusi pertahanan udara canggih Israel untuk menyerang tapak ketenteraan.

Kuasa ofensif ini kekal menjadi teras strateginya. "Iran masih mempunyai gudang peluru berpandu jarak dekat dan sederhana yang besar yang boleh dengan mudah mengenai pangkalan AS di Timur Tengah, serta peluru berpandu jelajah dan dron yang mungkin akan digunakan untuk cuba menyasarkan kapal AS," tambah Horowitz.

Untuk memahami ancaman balas dendam Iran, adalah penting untuk menganalisis keupayaan peluru berpandunya. Serangan Israel pada bulan Jun secara khusus menyasarkan kemudahan pengeluaran di kompleks tentera Parchin, pangkalan tentera Khojir dan tapak peluru berpandu Shahrud bagi menghalang pembangunan peluru berpandu balistik jarak sederhana.

Menurut Sascha Bruchmann, seorang penganalisis tentera di Institut Antarabangsa untuk Kajian Strategik, peluru berpandu ini "agak kuat" tetapi mempunyai kelemahan utama.

• Peluru Berpandu Balistik Jarak Sederhana: Kebanyakannya menggunakan bahan api cecair dan bergantung pada infrastruktur tetap untuk pemuatan dan pelancaran. Ini menjadikan pelancar mereka lebih mudah dicari dan dimusnahkan, seperti yang ditunjukkan oleh Israel semasa perang. Bilangan pelancar operasi yang tinggal tidak jelas.

• Peluru Berpandu Balistik Jarak Dekat: Senjata-senjata ini menimbulkan bahaya yang lebih segera dan fleksibel. Bruchmann menyatakan bahawa Tehran mempunyai beberapa ribu peluru berpandu ini, yang selalunya berbahan api pepejal, menjadikannya lebih mudah alih dan lebih sukar dikesan sebelum dilancarkan. Beliau memberi amaran bahawa ia "merupakan ancaman sebenar, terutamanya bagi negara-negara Teluk yang lebih kecil" seperti Qatar dan Bahrain, yang kedua-duanya menjadi tuan rumah kepada pasukan tentera AS yang penting.

Selain senjata konvensionalnya, alat Iran yang paling ampuh mungkin keupayaannya untuk mengganggu ekonomi global. Wilayah Teluk Parsi menghasilkan kira-kira 40% daripada minyak dunia, dan kira-kira satu perlima daripada seluruh bekalan dunia mengalir melalui Selat Hormuz—laluan air sempit yang boleh ditutup oleh Iran.

"Republik Islam itu telah lama menyediakan satu set aset ketenteraan yang bertujuan untuk menutup laluan maritim utama ini," jelas Horowitz. "Ini akan mewujudkan kejutan ekonomi yang boleh dieksploitasi oleh Iran."

Menurut laporan media AS, Presiden Trump sedang mempertimbangkan pelbagai pilihan ketenteraan sebagai tindak balas terhadap tindakan keras Iran terhadap protes, yang menyaksikan pihak berkuasa membunuh ribuan orang. Pilihan-pilihan ini dilaporkan termasuk:

• Serangan ke atas sasaran yang sebahagian besarnya simbolik.

• Serangan "Pemenggalan Kepala" menyasarkan Pemimpin Agung Ayatollah Ali Khamenei.

• Kempen pengeboman berterusan terhadap infrastruktur ketenteraan dan keselamatan.

Pakar memberi amaran bahawa sebarang tindakan ketenteraan AS penuh dengan risiko dan boleh mencetuskan konflik serantau yang besar-besaran dengan mudah. Matlamat utama serangan yang berpotensi juga masih tidak jelas—sama ada untuk memaksa perubahan rejim, menggalakkan pembelotan, atau sekadar membawa Tehran yang lemah kembali ke meja rundingan.

Kebanyakan penganalisis bersetuju bahawa kempen udara sahaja, tanpa pencerobohan darat, tidak mungkin dapat menggulingkan rejim tersebut. Perang darat di Iran, negara terbesar dan paling ramai penduduk di Timur Tengah, secara meluas dianggap sebagai sesuatu yang tidak akan bermula. Malah kempen udara AS yang berterusan, yang dilaporkan ingin dielakkan oleh Trump demi serangan terhad, tidak akan menjamin kejatuhan rejim tersebut.

"Kempen udara AS yang berterusan boleh menjatuhkan martabat tentera konvensional Iran dengan teruk dengan merosakkan sistem arahan dan kawalan serta infrastruktur tetap," kata Horowitz. "Tetapi ia tidak mungkin dengan sendirinya menghasilkan kejatuhan pasukan keselamatan Iran, yang boleh bersurai, bersembunyi dan beralih kepada penindasan dalaman yang tidak ketara."

Intinya, tambahnya, ialah "kuasa udara boleh menghukum dan melumpuhkan, tetapi ia memerlukan keretakan politik serentak di lapangan...untuk benar-benar menghasilkan keruntuhan sepenuhnya."

Hasil Perbendaharaan AS melonjak lebih tinggi pada hari Rabu selepas Rizab Persekutuan mengakhiri mesyuarat dua harinya, mengekalkan kadar faedah tidak berubah tetapi memberi isyarat bahawa perjuangannya menentang inflasi belum berakhir.

Bank pusat mengekalkan kadar dasar utamanya dalam lingkungan 3.50%-3.75%, satu langkah yang dijangkakan secara meluas oleh pasaran. Walau bagaimanapun, kenyataan Jawatankuasa Pasaran Terbuka Persekutuan (FOMC) menyatakan bahawa inflasi kekal tinggi dan mengubah bahasanya mengenai pasaran pekerjaan, menunjukkan pembuat dasar semakin yakin dengan daya tahan ekonomi.

Dalam kenyataan rasminya, FOMC menyatakan bahawa "pertambahan pekerjaan kekal rendah" tetapi telah mengalih keluar kenyataan terdahulu yang menonjolkan peningkatan risiko penurunan pekerjaan. Perubahan halus ini menunjukkan bahawa Rizab Persekutuan kurang bimbang tentang potensi kemerosotan dalam pasaran buruh.

Dario Perkins, pengarah urusan makro global di TS Lombard, menyifatkan pengumuman itu sebagai "satu pesta tidur yang tidak dijangka" tetapi melabelkan kenyataan itu sebagai "sedikit agresif."

"Satu-satunya perkara penting datang daripada sedikit peningkatan tentang bagaimana FOMC melihat pasaran buruh," jelas Perkins. "Data pekerjaan telah stabil dan itu telah menjadikan para pegawai kurang bimbang tentang 'kelewatan'."

Pengerusi Rizab Persekutuan, Jerome Powell, mengukuhkan mesej ini semasa sidang akhbarnya, dengan nada agresif sambil menegaskan bahawa kenaikan kadar faedah bukanlah jangkaan asas jawatankuasa. Beliau menekankan bahawa risiko inflasi yang meningkat dan risiko pekerjaan yang menurun telah berkurangan, meletakkan Rizab Persekutuan untuk bertindak balas terhadap data masa hadapan seperti yang diperlukan.

Pasaran bertindak balas serta-merta terhadap pendirian yakin Rizab Persekutuan.

• Hasil Perbendaharaan 10 tahun penanda aras meningkat 2.8 mata asas kepada 4.249%.

• Hasil Perbendaharaan 30 tahun meningkat sebanyak 2.6 mata asas kepada 4.860%.

• Hasil Perbendaharaan 2 tahun , yang sangat sensitif terhadap jangkaan kadar faedah, meningkat 1.6 mata asas kepada 3.585%.

Susulan keputusan itu, niaga hadapan kadar faedah diselaraskan, menetapkan harga dalam kira-kira 46 mata asas pelonggaran untuk tahun 2026. Ini menunjukkan kurang daripada dua pemotongan kadar suku mata standard, penurunan daripada 53 mata asas pemotongan yang ditetapkan hanya dalam dua minggu lalu.

Chris Grisanti, ketua strategi pasaran di Mai Capital Management, mencadangkan tinjauan yang lebih agresif. "Dengan pasaran yang kukuh dan ekonomi yang semakin kukuh, saya fikir mungkin tiada pemotongan pada tahun 2026," ulasnya.

Keputusan untuk mengekalkan kadar faedah tidak sebulat suara. Gabenor Christopher Waller dan Gabenor Stephen Miran kedua-duanya tidak bersetuju, menyokong pemotongan kadar faedah suku peratusan. Perbezaan pendapat ini menonjolkan perpecahan dalam Rizab Persekutuan mengenai hala tuju yang sesuai ke hadapan.

Keluk hasil pasaran bon, penunjuk utama jangkaan ekonomi, turut bertindak balas terhadap berita tersebut. Sebaran antara hasil Perbendaharaan 2 tahun dan 10 tahun mengecil daripada 66.6 mata asas kepada 65.2 mata asas, sedikit mendatar. Terdahulu pada hari tersebut, keluk tersebut telah meningkat kepada 67.8 mata asas di tengah-tengah kebimbangan mengenai inflasi yang dikaitkan dengan penurunan dolar—satu langkah yang nampaknya digalakkan oleh Presiden Donald Trump. Walau bagaimanapun, Setiausaha Perbendaharaan Scott Bessent kemudiannya mengesahkan semula dasar dolar yang kukuh pentadbiran, sekali gus menenangkan kebimbangan tersebut.

Dengan mesyuarat FOMC selesai, perhatian pasaran beralih kepada kepimpinan bank pusat pada masa hadapan. Matthias Scheiber, ketua pasukan berbilang aset di Allspring Global Investments, menyatakan bahawa pengumuman pengerusi Rizab Persekutuan seterusnya akan menjadi tumpuan utama, dengan persaingan dianggap "terbuka luas." Jangkaan umum ialah pengganti yang lebih berjiwa dovish akan menggantikan Powell apabila penggalnya tamat pada bulan Mei.

28 Jan (Reuters) - Harga emas meningkat melebihi $5,300 seauns buat kali pertama pada hari Rabu, didorong oleh ketidakpastian ekonomi dan geopolitik, sementara pasaran menyerap keputusan kadar terkini Rizab Persekutuan.

Harga emas spot naik 2.2% pada $5,301.60 seauns pada 2:40 petang ET (1940 GMT) selepas mencecah paras rekod $5,325.56.

Niaga hadapan emas AS untuk Februari ditutup 4.3% lebih tinggi pada $5,303.60.

"Peningkatan harga logam berharga telah menunjukkan peningkatan yang tersendiri pada ketika ini," kata Peter Grant, naib presiden dan ahli strategi logam kanan di Zaner Metals.

Emas kekal terlebih beli dan terdedah kepada pembetulan, tetapi minat belian yang kukuh semasa penurunan terus memihak kepada peningkatan, dengan sasaran seterusnya diunjurkan pada $5,400, tambah Grant.

Rizab Persekutuan mengekalkan kadar faedah yang stabil , memetik inflasi yang masih tinggi di samping pertumbuhan ekonomi yang kukuh, tetapi memberikan sedikit petunjuk dalam penyataan dasar terkininya tentang bila kos pinjaman mungkin akan jatuh lagi.

Kedua-dua Gabenor Christopher Waller, calon untuk menggantikan Pengerusi Rizab Persekutuan Jerome Powell apabila penggalnya sebagai ketua bank pusat tamat pada bulan Mei, dan Gabenor Stephen Miran, yang sedang bercuti daripada tugasnya sebagai penasihat ekonomi di Rumah Putih, tidak bersetuju menyokong pemotongan kadar suku peratusan.

"Pasaran hanya berayun selepas kenyataan Rizab Persekutuan... Tiada cadangan bahawa Rizab Persekutuan tergesa-gesa untuk bergerak lagi," kata Tai Wong, seorang pedagang logam bebas.

Powell berkata inflasi pada bulan Disember berkemungkinan masih jauh melebihi sasaran 2% bank pusat. Presiden AS Donald Trump berkata pada hari Selasa bahawa beliau akan mengumumkan pilihannya untuk menggantikan Powell tidak lama lagi.

Emas, aset selamat yang tidak menghasilkan faedah, biasanya menunjukkan prestasi yang baik semasa tempoh kadar rendah. Ia telah meningkat lebih daripada 20% sejak awal tahun ini, berdasarkan keuntungan rekod tahun lepas.

Sementara itu, kumpulan kripto Tether merancang untuk memperuntukkan 10%–15% daripada portfolio pelaburannya kepada emas fizikal, kata Ketua Pegawai Eksekutifnya Paolo Ardoino, menambah kepada jongkong emas yang dikatakan telah menyokong beberapa produknya.

Perak spot meningkat 0.7% kepada $113.78 seauns selepas mencecah paras tertinggi rekod $117.69 pada hari Isnin. Harga meningkat hampir 60% setakat tahun ini.

"Bilangan penunjuk perak menunjukkan harga mungkin disebabkan oleh pembetulan dalam jangka pendek," kata penganalisis di Standard Chartered dalam satu nota.

Platinum spot jatuh 1% kepada $2,612.81, selepas mencecah rekod $2,918.80 pada hari Isnin, manakala paladium meningkat 3.9% kepada $2,009.69.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

White Label

Data API

Web Plug-in

Pembuat Poster

Program Afiliate

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar