- USDJPY

- XAUUSD

- XAGUSD

- WTI

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Tinjauan kompleks ECB: inflasi yang menyejukkan vs. pertumbuhan yang berdaya tahan, mencetuskan perdebatan mengenai kenaikan atau pemotongan kadar faedah 2026.

Bank Pusat Eropah dijadualkan bermesyuarat pada 5 Februari 2026, dan walaupun tiada siapa yang menjangkakan perubahan dalam kadar faedah, peristiwa ini dijangka menjadi detik penting bagi euro. Dengan EUR/USD diniagakan di bawah paras utama 1.20, semua mata akan tertumpu pada sidang akhbar Presiden Christine Lagarde untuk mendapatkan petunjuk tentang keputusan dasar utama ECB yang seterusnya.

Ketika inflasi yang semakin perlahan dan mata wang yang semakin kukuh mengaburkan prospek, pembuat dasar dan pasaran berbelah bahagi. Persoalan utamanya ialah sama ada langkah ECB seterusnya pada akhir tahun ini adalah kenaikan kadar faedah atau penurunan kadar faedah. Jawapannya mungkin bergantung pada tafsiran bank pusat terhadap gambaran ekonomi yang semakin kompleks.

Pada mesyuarat terakhirnya pada tahun 2025, ECB membentangkan pandangan yang yakin tentang ekonomi zon euro. Bank pusat menaik taraf ramalan pertumbuhannya, mengunjurkan pertumbuhan 1.4% untuk tahun 2025, diikuti oleh 1.2% pada tahun 2026, dan pulangan kepada 1.4% pada tahun 2027 dan 2028.

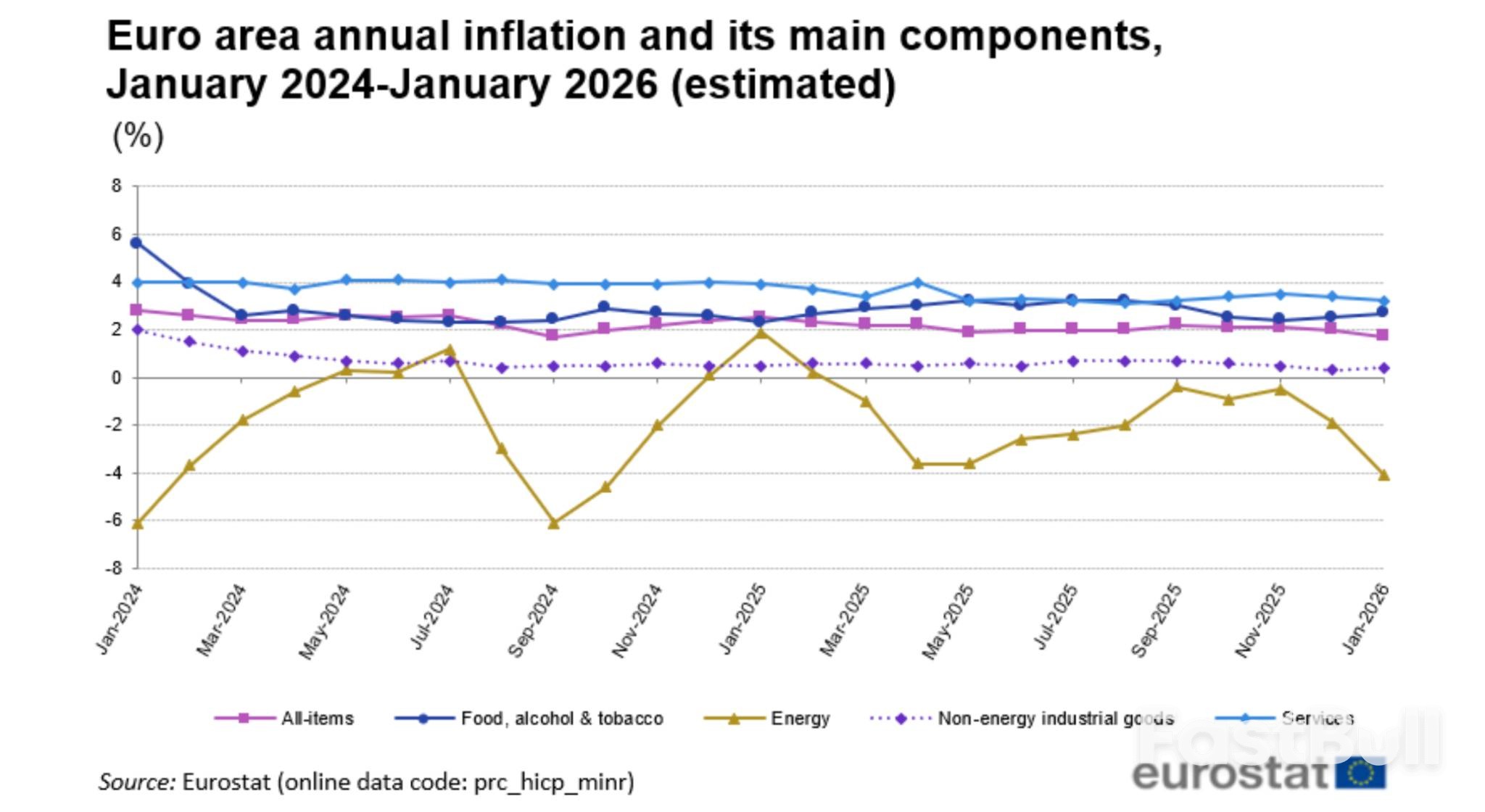

Dari segi inflasi, unjuran ECB untuk bulan Disember menunjukkan harga kembali normal sekitar sasaran 2%. Ramalan tersebut menjangkakan inflasi akan mencecah purata 2.1% pada tahun 2025, jatuh kepada 1.9% pada tahun 2026, dan akhirnya kekal pada 2% menjelang 2028. Tinjauan ini menunjukkan bahawa kadar faedah boleh kekal tidak berubah sepanjang tahun 2026, dengan ECB menggambarkan dasarnya berada di "keadaan yang baik".

Walau bagaimanapun, data terkini telah merumitkan naratif ini. Angka Januari daripada Eurostat menunjukkan inflasi utama di kawasan euro perlahan kepada 1.7%, paras terendah sejak September 2024. Lebih ketara lagi, inflasi teras, yang menghapuskan item yang tidak menentu, secara tidak dijangka jatuh kepada 2.2% daripada 2.3%. Trend ini telah mencetuskan perdebatan tentang sama ada tekanan disinflasi adalah lebih kuat daripada yang dijangkakan.

Dua faktor menjadi tumpuan kebimbangan ini:

1. Euro yang Lebih Kukuh: Peningkatan nilai euro baru-baru ini berbanding dolar menjadikan import lebih murah, sekali gus melemahkan inflasi.

2. Import China: Kemasukan barangan berharga lebih rendah dari China memberi tekanan menurun ke atas harga di pasaran Eropah.

Ahli Majlis Pentadbiran ECB, Gediminas Simkus baru-baru ini menyatakan kejayaan bank itu dalam mengembalikan inflasi ke sasaran meskipun terdapat cabaran global. Namun, beliau memberi amaran bahawa ketidakstabilan politik yang berterusan kekal sebagai risiko ketara yang boleh mengganggu keseimbangan dasar semasa ECB dengan mudah.

Untuk mesyuarat akan datang, konsensus pasaran adalah jelas: ECB akan mengekalkan kadar faedah utamanya yang stabil untuk kali kelima berturut-turut. Kadar kemudahan deposit dijangka kekal pada 2.00%, kadar operasi pembiayaan semula utama pada 2.25%, dan kadar kemudahan pinjaman marginal pada 2.40%.

Tetapi di sebalik perjanjian peringkat permukaan ini, perdebatan sengit sedang berlaku mengenai hala tuju perubahan dasar seterusnya.

Kes untuk Kenaikan Kadar Masa Depan

Walaupun inflasi berada di bawah sasaran, beberapa pegawai ECB tidak menolak kemungkinan kenaikan kadar faedah lewat pada tahun 2026. Pendirian agresif ini didorong oleh beberapa pertimbangan:

• Pertumbuhan Berdaya Tahan: Ramalan pertumbuhan ECB yang dinaik taraf menunjukkan ekonomi zon euro mungkin lebih teguh daripada yang dijangkakan. Pertumbuhan yang mampan boleh menjana tekanan harga baharu apabila kapasiti ekonomi semakin ketat.

• Risiko Inflasi Melekit: Sesetengah pembuat dasar bimbang bahawa kadar deposit 2% semasa mungkin tidak cukup ketat jika inflasi terbukti degil, terutamanya dengan peningkatan pertumbuhan upah atau lonjakan berterusan dalam harga tenaga. Harga minyak dan gas asli Eropah telah meningkat sejak awal tahun ini.

• Ulasan Rasmi: Kenyataan terbaru daripada pegawai utama, termasuk ahli lembaga Isabel Schnabel, ketua ekonomi Philip Lane dan Presiden Lagarde sendiri, telah ditafsirkan oleh pasaran sebagai mengekalkan pilihan kenaikan akhir 2026.

Hujah untuk Pemotongan Kadar Masa Depan

Di sisi lain, semakin ramai ahli ekonomi percaya langkah seterusnya ECB lebih cenderung kepada penurunan kadar faedah, berpotensi memulakan semula kitaran pelonggaran yang dihentikan sementara pada Jun 2025. Hujah-hujah untuk pandangan negatif ini termasuk:

• Trend Disinflasi: Dengan inflasi keseluruhan pada 1.7% dan inflasi teras menurun, kedua-dua metrik tersebut menunjukkan trend yang berbeza daripada matlamat 2% ECB. Jika ini berterusan, mengekalkan kadar faedah yang stabil boleh menjadi terlalu ketat.

• Penguatan Euro: Euro yang lebih kukuh berkesan mengetatkan keadaan kewangan dengan menjadikan import lebih murah. ECB mungkin perlu mengimbangi ini dengan kadar faedah yang lebih rendah jika mata wang terus meningkat.

• Tekanan Struktur: Kebanjiran barangan China yang berharga kompetitif ke Eropah mewakili kuasa disinflasi berterusan yang boleh mengawal harga.

• Kerapuhan Ekonomi: Kawasan kelemahan masih wujud di zon euro, terutamanya dalam sektor perkilangan Jerman, yang sedang bergelut dengan permintaan global yang lemah dan kos tenaga yang tinggi.

Realitinya ialah pembuat dasar benar-benar berbelah bahagi, dengan sesetengah pegawai menyatakan bahawa kenaikan dan pemotongan adalah hasil yang sama munasabah bergantung pada data yang masuk. Ketidakpastian ini mencerminkan kedudukan unik ECB—setelah mencapai sasaran inflasinya tetapi kini menghadapi risiko yang ketara dalam kedua-dua arah.

Diego Iscaro, ketua ekonomi Eropah di SP Global Market Intelligence, merumuskan perkara pertengahan: "Dengan inflasi asas yang masih terlalu tinggi untuk keselesaan dan jangkaan bahawa ekonomi zon euro akan kembali momentum pada lewat tahun ini, kami percaya hasil yang paling mungkin ialah ECB akan mengekalkan kadar tidak berubah untuk masa hadapan yang boleh dijangka."

Ketua ahli ekonomi ECB, Philip Lane, telah menyatakan strategi seimbang ini pada pertengahan Januari. Beliau menyatakan bahawa bank pusat tidak akan membahaskan perubahan kadar dalam jangka masa terdekat jika ekonomi kekal pada unjurannya. Walau bagaimanapun, beliau memberi amaran bahawa kejutan baharu boleh menjejaskan prospek.

Kenyataan ini menggambarkan dengan sempurna pendirian ECB semasa: mengekalkan status quo buat masa ini, tetapi bersedia untuk bertindak tegas sekiranya keadaan ekonomi berubah.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar