Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Data asas AS yang positif boleh mencetuskan kenaikan dalam USDJPY ke arah 157.50.

Data asas AS yang positif boleh mencetuskan kenaikan dalam USDJPY ke arah 157.50.

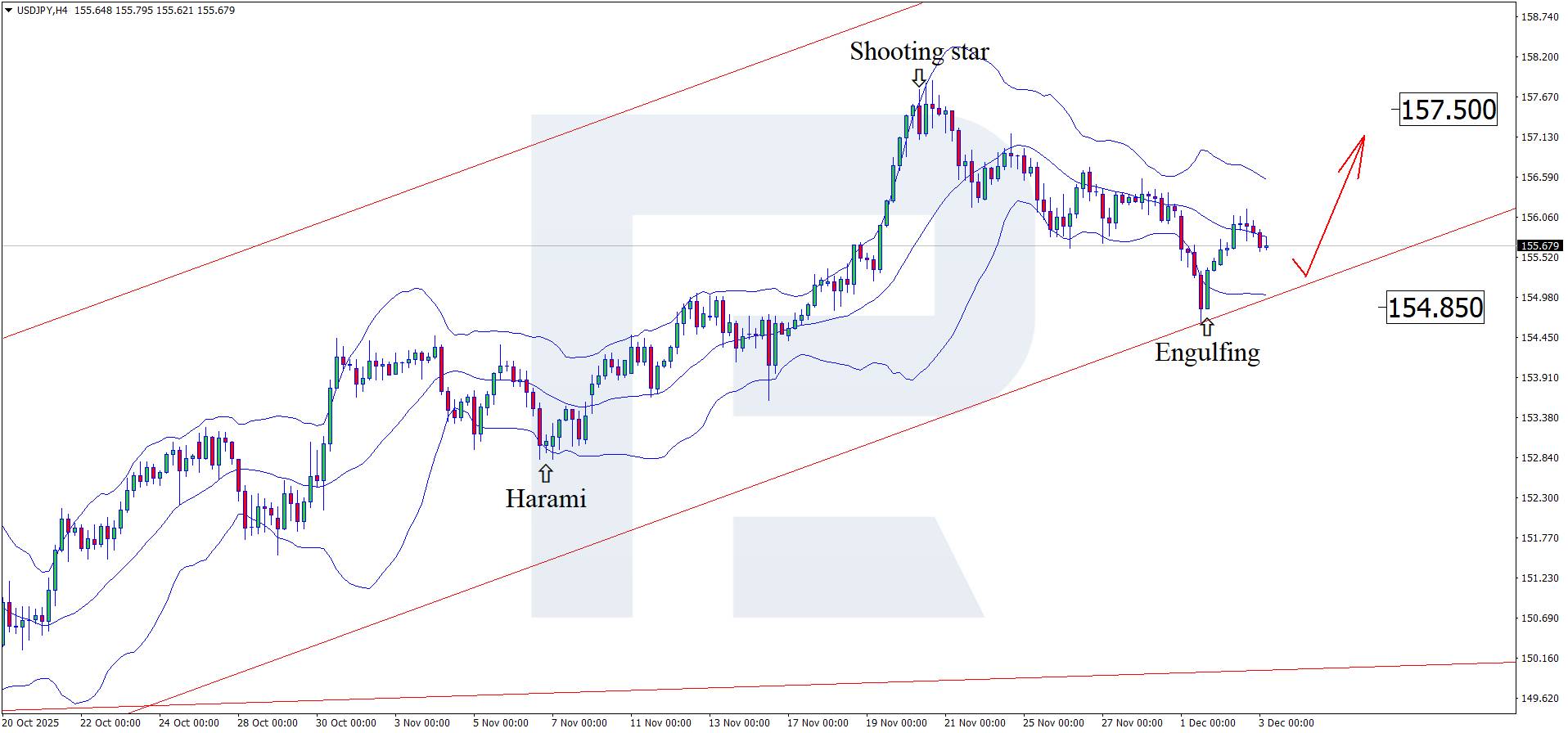

Ramalan untuk 3 Disember 2025 menganggap bahawa pasangan mata wang USDJPY meneruskan pembetulannya, didagangkan berhampiran 155.80.

PMI perkhidmatan Jepun meliputi pelbagai industri, termasuk pengangkutan dan komunikasi, pengantaraan kewangan, perkhidmatan perniagaan dan isi rumah, teknologi maklumat, hospitaliti dan perkhidmatan makanan.

Ramalan USDJPY untuk hari ini kelihatan optimistik sederhana untuk yen Jepun, dengan PMI meningkat kepada 53.2 daripada 53.1 sebelumnya. Pada masa ini, PMI berada di atas ambang 50.0, yang mungkin menambah sokongan kepada yen.

PMI perkhidmatan AS juga dijangka meningkat kepada 55.0 daripada 54.8 sebelumnya. Dalam kes ini, peningkatan dalam momentum mungkin lebih kuat sedikit, tetapi ia masih hanya ramalan. Angka sebenar mungkin berbeza dengan ketara, menambah sama ada sokongan atau tekanan kepada USD.

Menurut ramalan untuk 3 Disember 2025, perubahan pekerjaan bukan pertanian ADP di AS mungkin jatuh kepada 7 ribu, tetapi ini hanyalah unjuran. Bulan lalu, bilangan pekerja meningkat lebih kukuh daripada jangkaan. Ramalan USDJPY untuk hari ini mengambil kira bacaan yang lebih kukuh daripada jangkaan boleh menyokong dolar AS dan menolak kadar USDJPY lebih tinggi ke arah 157.50.

Pada carta H4, pasangan mata wang USDJPY telah membentuk corak pembalikan Engulfing berhampiran Bollinger Band atas dan kini didagangkan sekitar 155.80. Pada peringkat ini, ia mungkin meneruskan gelombang menaik berikutan isyarat corak, dengan potensi sasaran menaik pada 157.50.

Pada masa yang sama, ramalan USDJPY juga mempertimbangkan senario alternatif, di mana harga membetulkan ke arah 154.85 sebelum meningkat.

Penunjuk ekonomi AS yang lebih kukuh mungkin menyokong USD. Analisis teknikal USDJPY mencadangkan kenaikan ke arah 157.50 selepas pembetulan.

Ramalan EURUSD 2026-2027: arah aliran pasaran utama dan ramalan masa depan

Ramalan EURUSD 2026-2027: arah aliran pasaran utama dan ramalan masa depanArtikel ini menyediakan ramalan EURUSD untuk 2026 dan 2027 dan menyerlahkan faktor utama yang menentukan arah pergerakan pasangan. Kami akan menggunakan analisis teknikal, mengambil kira pendapat pakar terkemuka, bank besar dan institusi kewangan, dan mengkaji ramalan berasaskan AI. Wawasan komprehensif mengenai ramalan EURUSD ini seharusnya membantu pelabur dan pedagang membuat keputusan termaklum.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Keahlian FastBull

Belum lagi

Belian

Log masuk

Daftar