Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Ngành dệt may hứa hẹn sẽ phục hồi tốt trong năm 2024. Trong số các doanh nghiệp dệt may nổi bật, CTCP May Sông Hồng  được giới phân tích đánh giá cao nhờ chiến lược kinh doanh đầy triển vọng và mức định giá hấp dẫn.

được giới phân tích đánh giá cao nhờ chiến lược kinh doanh đầy triển vọng và mức định giá hấp dẫn.

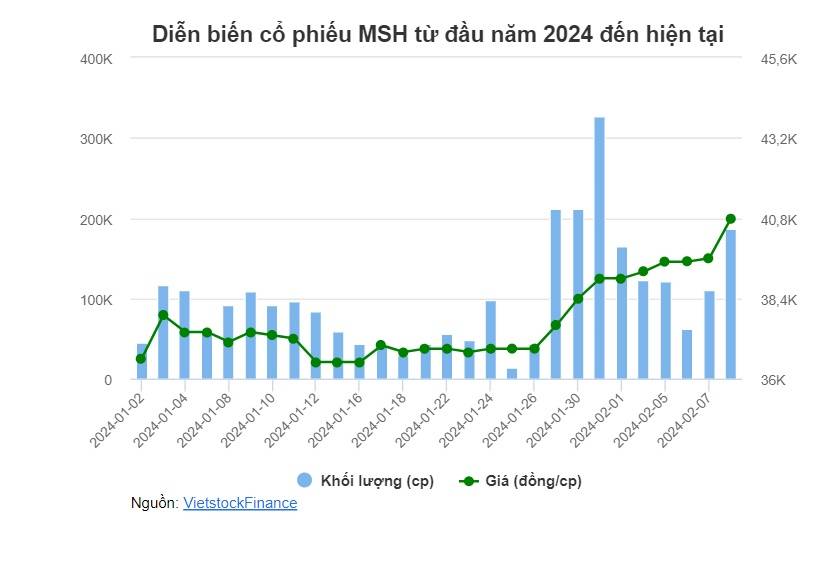

Tín hiệu tích cực đầu năm 2024

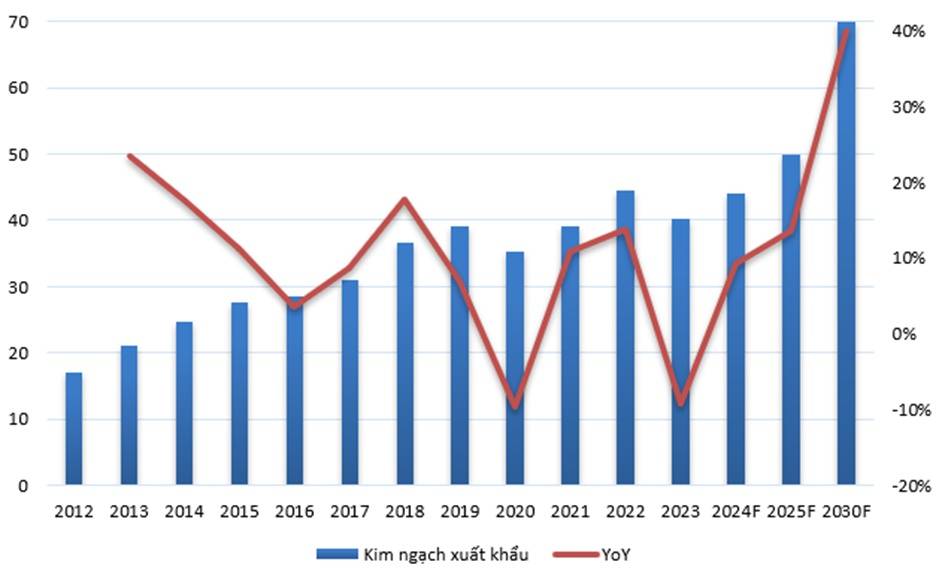

Ngành dệt may đóng vai trò quan trọng trong nền kinh tế Việt Nam với tỷ trọng xuất khẩu cao, lên đến hơn 80% tổng giá trị sản xuất. Trong năm 2023, tổng kim ngạch xuất khẩu của ngành giảm hơn 9% so với năm 2022, chỉ còn 40.3 tỷ USD.

Tuy nhiên, theo số liệu từ Tổng cục Thống kê, trong 2 tháng đầu năm 2024, xuất khẩu dệt may của Việt Nam đã đạt 5.2 tỷ USD, tăng 15% so với cùng kỳ năm trước. Dệt may cũng nằm trong 4 nhóm mặt hàng có kim ngạch xuất khẩu cao nhất cả nước và trên 5 tỷ USD.

Theo thông tin từ Hiệp hội Dệt may Việt Nam (Vitas), nhiều doanh nghiệp thành viên đã có đơn hàng đến tháng 6/2024, thậm chí có một số doanh nghiệp đã nhận đơn hàng đến hết năm nay.

Kim ngạch xuất khẩu ngành dệt may Việt Nam trong giai đoạn 2012 - 2030F

(Đvt: Tỷ USD)

Nguồn: Tổng cục Thống kê, Chiến lược phát triển ngành Dệt May và Da Giày Việt Nam

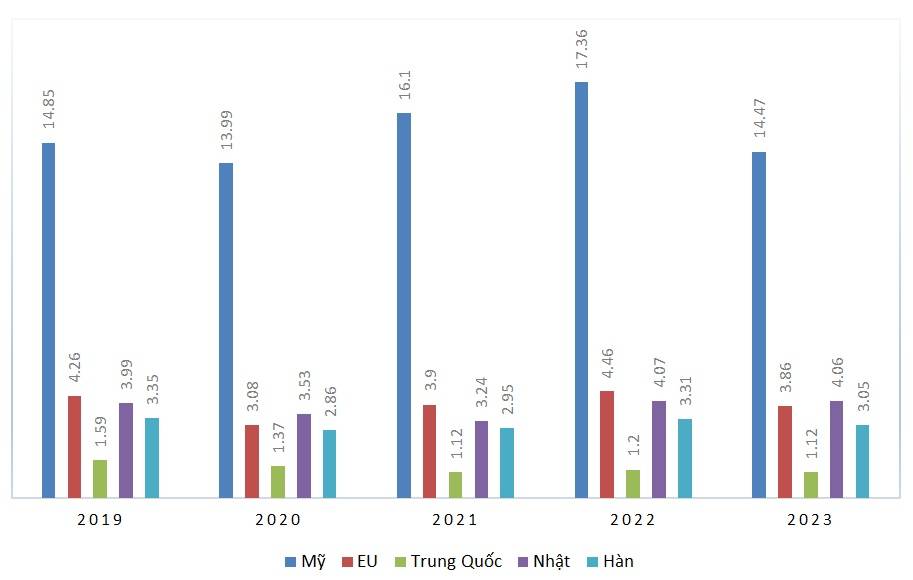

Giá trị xuất khẩu dệt may tại các thị trường chính

(Đvt: Tỷ USD)

Nguồn: Tổng cục Hải quan và World Bank

Năng lực sản xuất ngày càng mở rộng

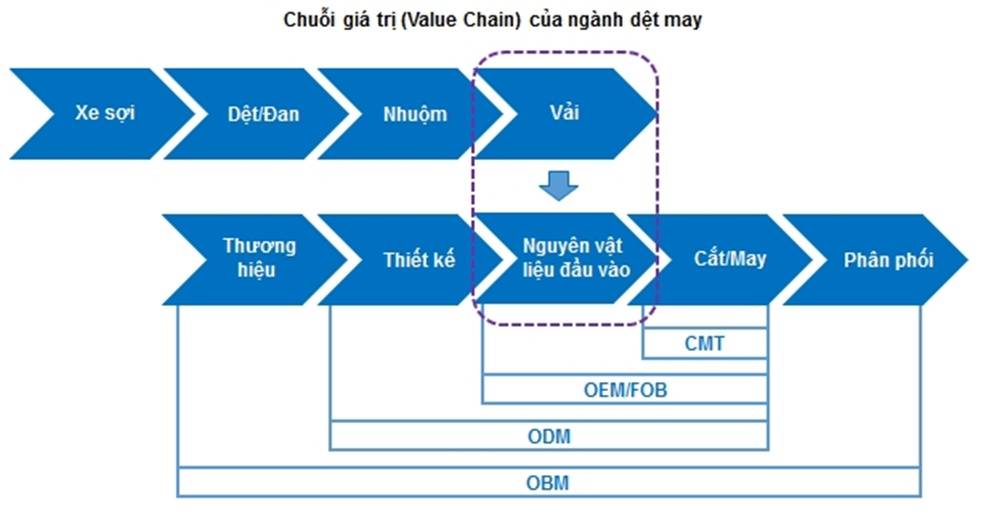

Thế mạnh của CTCP May Sông Hồng là xuất khẩu cho các thương hiệu may mặc lớn trên thế giới. 2 phương thức xuất khẩu chính Công ty đang thực hiện là CMT và FOB. Trong đó, phân khúc FOB hiện đang chiếm tỷ trọng chủ yếu trong cơ cấu doanh thu, lợi nhuận của MSH. Theo chiến lược phát triển đến năm 2025, Công ty tập trung nghiên cứu cải tiến kỹ thuật để đáp ứng các đơn hàng FOB khó và từng bước tham gia vào các phương thức sản xuất bậc cao hơn trong chuỗi giá trị ngành may (ODM, OBM).

MSH đang đầu tư thực hiện dự án Nhà máy Xuân Trường II với công suất 50 dây chuyền may trên diện tích khoảng 9.6ha, bao gồm 3 xưởng sản xuất, 1 nhà kho kết hợp với xưởng cắt; tổng vốn đầu tư hơn 700 tỷ đồng. Công suất thiết kế của nhà máy dự kiến khoảng 3 triệu sản phẩm jacket quy chuẩn/năm. Thời gian dự án hoàn tất và đi vào hoạt động dự kiến vào cuối năm 2024. Sau khi đi vào hoạt động, nhà máy dự kiến sẽ góp phần tăng doanh thu của công ty lên mức 7,000 tỷ đồng và trên 300 triệu USD xuất khẩu mỗi năm.

Nguồn: Vietstock

Chú thích:

CMT (Cut, Make, Trim): Là khâu gia công sản phẩm và dùng nguyên liệu từ bên đặt hàng.

OEM/FOB: OEM (Original Equipment Manufacturing) là doanh nghiệp sản xuất nhận đơn đặt hàng may mặc và sử dụng các loại vải được sản xuất trực tiếp từ doanh nghiệp để hoàn thành đơn hàng được đặt may. FOB (Free On Board) là doanh nghiệp sản xuất nhận đơn đặt hàng may mặc chỉ có trách nhiệm ship hàng ra ngoài cảng biển là hết trách nhiệm của doanh nghiệp sản xuất.

ODM (Original Design Manufacturing): Doanh nghiệp sản xuất đảm nhiệm từ khâu thiết kế cho đến đóng gói và ship hàng.

OBM (Original Brand Manufacturing): Doanh nghiệp sản xuất sẽ tự chủ hết tất cả các khâu, từ thương hiệu riêng cho đến phân phối sản phẩm của mình.

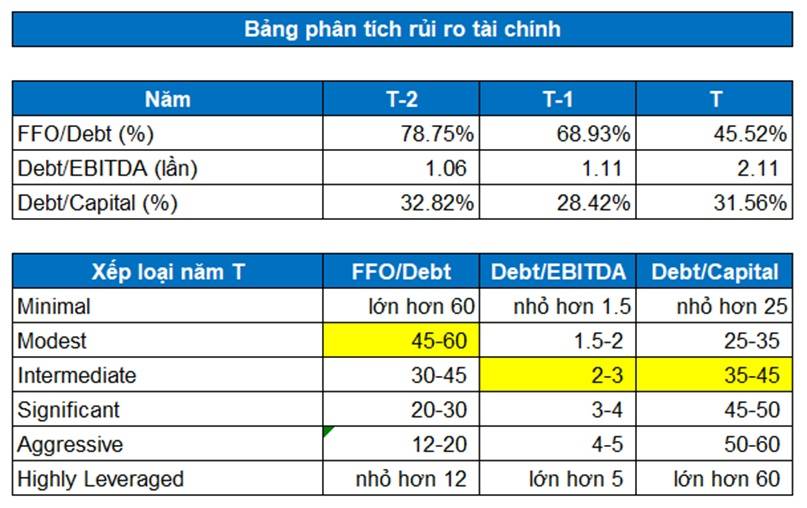

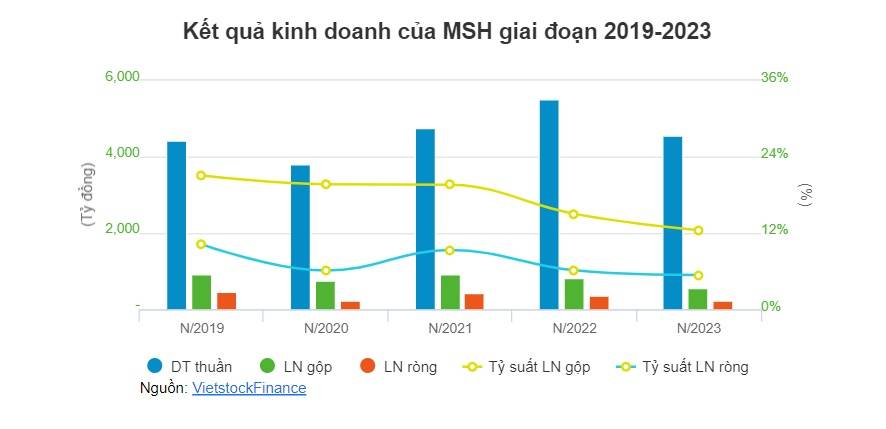

Sức khỏe tài chính ở mức chấp nhận được

Dựa trên thang xếp hạng của Standard & Poor's, mức độ rủi ro tài chính của MSH ở mức Intermediate (mức độ rủi ro trung bình). Điều này có thể lý giải là do công ty hiện đang có các khoản nợ vay để đầu tư vào hoạt động sản xuất kinh doanh chính, mở rộng nhà máy, tăng công suất hoạt động nhằm thúc đẩy kết quả kinh doanh trong tương lai.

Như vậy, tình hình sức khỏe tài chính của MSH vẫn ở mức chấp nhận được. Nhà đầu tư có thể yên tâm mua cổ phiếu của doanh nghiệp này.

Định giá cổ phiếu

Người viết sử dụng các doanh nghiệp cùng ngành làm cơ sở tính giá trị hợp lý của cổ phiếu MSH. Mức P/E trung vị của các doanh nghiệp cùng ngành là 9.13 lần.

Ngoài ra, chúng tôi còn bổ sung thêm phương pháp RIM (Residual Income Model) để định giá doanh nghiệp với tỷ trọng chia đều. Mức giá hợp lý cho cổ phiếu MSH là 48,332 đồng. Như vậy, nhà đầu tư có thể canh mua khi giá MSH về dưới mức 38,700 đồng (chiết khấu khoảng 20% so với giá trị định giá).

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Keahlian FastBull

Belum lagi

Belian

Log masuk

Daftar